Применение БСО позволяет определенным категориям продавцов законно отказаться от использования аппаратов ККТ. Однако с 01.07.2018 в этой сфере произошли ощутимые и серьезные изменения. Так, например, БСО с 01.07.2018 повсеместно переводятся на электронный оборот.

Иначе говоря, бланки строгой отчетности могут теперь составляться и использоваться только в цифровом формате.

Новыми требованиями действующего законодательства предусматривается, что БСО больше нельзя распечатывать в бумажном виде через типографию.

Применение таких бланков по собственному усмотрению хозяйствующего субъекта также не допускается. БСО отныне формируются исключительно посредством специальных технических устройств.

До 01.07.2019 года действуют определенные исключения из вышеперечисленных правил. Для некоторых категорий хозяйствующих субъектов до 01 (первого) июля 2021 года пока еще сохраняется возможность применения бумажных расчетных бланков, подлежащих строгому учету. Соответственно, переход на электронный оборот БСО будет осуществляться постепенно.

Важно разобраться, что представляют собой электронные БСО, а также выяснить, как они оформляются, используются и учитываются.

Простота

Не нужно никаких бумажных договоров и это полностью законно. Мы всегда рядом, а Вы — всегда уверены при проверках!

Наши клиенты

Наша гордость — наши клиенты, печатающие бланки строгой отчётности у нас. Это реальные компании, которые Вы можете проверить по ИНН, и которые используют БСО-123. Вы можете связаться с ними, чтобы узнать как им работается с нами, например.

ИП Смирнов Алексей Петрович

Телефон: +7 (926) 466-3397 ИНН: 771540369359

ИП Марчук Евгений Александрович

Телефон: +7 (911) 300-1073 ИНН: 519014114974

ИП Бирюкова Ксения Андреевна

Телефон: +7 (905) 583-3847 ИНН: 772084364993

ИП Ныренков Александр Викторович

Телефон: +7 (929) 667-7270 ИНН: 503112568961

ИП ВЫХОДЕЦ АЛЕКСЕЙ АЛЕКСАНДРОВИЧ

Телефон: +7 (961) 320-1020 ИНН: 645393216594

ИП Бородин Антон Александрович

Телефон: ИНН: 772195130327

ИП Мифтахова Радмила Раисовна

Телефон: +7 (927) 665-8316 ИНН: 027708629761

Здесь лишь малая часть, больше в общем списке.

Блог

- С Новым Годом! [ 5 февраля 2021 15:51 ]

- Живём! [ 26 февраля 2021 11:36 ]

- Принят закон о продлении БСО-123! [ 9 января 2021 09:35 ]

- С наступающим Новым 2018-м Годом! [ 30 декабря 2021 16:48 ]

- БСО-123 остаётся с Вами до июля 2021 года [ 22 ноября 2017 17:09 ]

Перейти в Блог

Можно ли применять бланки строгой отчетности в электронном виде?

Дело в том, что с 01.07.2018 года хозяйствующие субъекты, обязанные применять аппараты ККТ в наличных расчетах с физическими лицами, должны массово переходить на использование онлайн-касс.

Примечательной особенностью такой онлайн-кассы является её способность автоматически передавать налоговой службе всю необходимую информацию через интернет.

Однако сведения передаются фискальному органу не напрямую, а при посредничестве специализированной структуры – оператора фискальных данных (сокращенно – ОФД).

Данное нововведение касается не только обычных розничных магазинов и сервисных пунктов, традиционно работающих с физическими лицами за наличный расчет, но и хозяйствующих субъектов, осуществляющих онлайн-торговлю с гражданами.

Все продавцы обязаны предоставлять розничным клиентам кассовые чеки, которые теперь становятся электронными документами, распечатываемыми сразу или пересылаемыми на e-mail гражданина-плательщика.

С 01 (первого) июля 2021 года бланки строгой отчетности (БСО) также составляются, используются и учитываются как электронные документы.

Для формирования и выдачи электронных расчетных документов, подлежащих строгому учету, применяются специальные технические устройства, во многом схожие с вышеупомянутыми аппаратами онлайн-касс.

Техническая система, составляющая, предоставляющая и учитывающая электронные бланки строгой отчетности, должна обязательно соответствовать таким требованиям:

- Наличие электронного накопителя фискальной информации.

- Сведения о совершенных транзакциях должны моментально и автоматически передаваться в налоговую службу через ОФД.

- Необходимо предусмотреть опцию отправки (пересылки) электронного БСО на e-mail клиента.

- Электронный БСО должен формировать и содержать QR-код с возможностью автоматического считывания всей необходимой информации.

Очевидно, что вышеперечисленные требования полностью устраняют разницу между применением онлайн-касс и формированием электронных документов БСО.

Получается, что БСО законодательно не отменяются, но по себестоимости и технологии использования они будут аналогичны фискальным чекам, выбиваемым онлайн-кассами.

Таким образом, электронный бланк строгого учета, являющийся полноценным расчетным документом, становится разновидностью фискального (кассового) чека, формируемого обновленным аппаратом ККТ (онлайн-кассой).

Как выглядят и используются?

С 01.07.2019 хозяйствующие субъекты, ранее использовавшие БСО в наличных расчетах с физическими лицами, должны будут переходить на обновленный цифровой формат этих документов.

Электронные расчетные бланки, подлежащие строгому учету, оформляются посредством автоматизированных систем, что практически не отличает их от фискальных чеков, выбиваемых онлайн-кассой.

Требованиями действующего законодательства предусматриваются следующие реквизиты, обязательные для электронного БСО:

- название расчетного документа;

- номер порядковый, назначенный рабочей смене;

- название/ФИО хозяйствующего субъекта;

- ИНН-код налогоплательщика;

- налоговый режим, применяемый хозяйствующим субъектом при расчетах;

- назначение расчетной транзакции (расход, приход, возврат расхода/прихода);

- перечень приобретенных/оплаченных товаров/услуг/работ с указанием по каждой позиции её наименования, количества, стоимости единицы, общей стоимости, итоговой суммы, НДС (суммы/ставки);

- форма совершения платежа (наличность, средства электронной оплаты) с указанием сумм, оплаченных каждым из доступных способов;

- сведения о сотруднике, совершившем расчет с клиентом (должность, ФИО);

- номер регистрации, назначенный автоматизированной системе, предназначенной для формирования БСО;

- номер используемого накопителя фискальных сведений;

- признак фискальный для составленного документа;

- наименование (адрес) онлайн-ресурса для проверки расчетного документа;

- e-mail отправителя расчетного документа (при необходимости);

- e-mail получателя расчетного документа (при необходимости);

- телефонный номер получателя расчетного документа (при необходимости);

- прочие реквизиты, предусмотренные спецификой хозяйствующего субъекта.

Совмещение с бумажными

Специалисты полагают, однако, что многим хозяйствующим субъектам будет сложно полностью отказаться от бумажных носителей БСО, окончательно и принудительно перейдя на электронные бланки с 01.07.2019.

По некоторым сферам деятельности (например, реализация театральных билетов), где сейчас еще активно применяются бумажные документы БСО, такой переход может оказаться весьма проблематичным.

Эксперты убеждены, что законодательство в этой сфере еще будет пересматриваться и дорабатываться, а автоматизированные системы для БСО – модифицироваться и обновляться.

Могут ли остаться БСО только в электронной форме?

Применение автоматизированной системы приема платежей в случаях, когда необходимо выдавать покупателю БСО, подразумевает уход в прошлое бумажной формы таких бланков, так как они формируются автоматически в момент расчетов. Узаконивается электронная форма бланков строгой отчетности. Но насколько это применимо на практике?

БСО по своему назначению все-таки несколько отличаются от чека ККМ.

Подробнее о прежней форме БСО можно прочитать здесь: «Что относится к бланкам строгой отчетности (требования)?».

Основная разница заключается в несовпадении момента расчета за услуги и момента фактического оказания самих услуг. Рассмотрим примеры БСО, приведенные в положении № 359: билеты, проездные документы, абонементы и т. п. Четко прослеживаются 2 общих аспекта:

- В момент, когда покупатель заплатил деньги и получил БСО, услуги почти всегда еще не оказаны. То есть БСО, как правило, подтверждает получение от покупателя аванса.

- В момент фактического оказания услуги покупатель в большинстве случаев предъявляет БСО, чтобы воспользоваться услугой. Кроме того, факт предъявления тоже фиксируется с обеих сторон: тот, кто оказывает услуги, отрывает предназначенный для этого корешок (как у билета в театр или на спортивное мероприятие) либо сличает оригинал предъявленного БСО с хранящейся у исполнителя копией (как, к примеру, при оказании бытовых услуг или услуг автосервиса). То есть на практике применение бумажной формы БСО часто является наиболее удобным, в том числе для целей учета оказания услуг по БСО.

Из этих аспектов возникают некоторые неясности с практическим применением обновленного закона № 54-ФЗ:

- Появились разночтения в том, что же такое вообще БСО.

По смыслу положения № 359 это документы, в большинстве случаев подтверждающие получение аванса за услугу и предъявляемые, чтобы эту услугу получить.

По изменениям, вносимым в закон № 54-ФЗ после вступления в силу закона № 290-ФЗ, БСО — это документ, «формируемый в момент расчета за оказанные услуги». Пояснений, чем теперь считать абонементы, билеты на театральные и спортивно-зрелищные мероприятия и прочие определенные «по-старому» БСО, новое законодательство пока не предлагает.

- Применение на практике только электронной формы БСО приведет к полной (и пока не очень понятной) перестройке системы работы в некоторых сферах деятельности. Например, в реализации билетов на развлекательные и культурные мероприятия — вряд ли всех билетеров оснастят компьютерами. А наличие только электронной формы билетов, которые тогда надо будет распечатывать в домашних условиях, даст слишком большой простор для создания подделок. Скорее всего, новое законодательство будет доработано в тех моментах, где есть неясности и опасности, и бумажная форма БСО сохранится там, где она наиболее удобна.

Кто выдает БСО

Организации в сфере услуг населению имеют право не использовать ККТ, а вместо чеков выдавать бланки строгой отчетности или БСО.

К сфере услуг относится деятельность сотен предприятий:

- парикмахерских и ателье,

- такси и пассажирских перевозок,

- ТСЖ и компаний по ремонту и клинингу,

- билетных касс и т.д.

Почти полный список видов деятельности перечислен в Общероссийском классификаторе услуг. Предприятия, деятельность которых указана в классификаторе, могут использовать бланки.

Для некоторых БСО утверждены особые формы: например, железнодорожные билеты могут выглядеть только так, как указано в приказе Министерства транспорта РФ. Регламентирован внешний вид БСО для парковок, туристических и экскурсионных бюро, ломбардов и ветврачей.

Для остальных предприятий закон регулирует лишь обязательные реквизиты, а форму бланка организация или предприниматель может разработать самостоятельно. Бланки можно формировать с помощью специальной системы или купить в типографии или канцелярском магазине. Во втором случае на бланке обязательно указывается информации об изготовителе.

15 июля 2021 года начал действовать закон об онлайн-кассах. Теперь бланки строгой отчётности выдают не только за оказание услуг, но и за выполнение работ. Сборка шкафа или его перевозка — это одновременно и услуга, и работа. Кроме того, появились дополнительные реквизиты, которые нужно обязательно указывать в БСО.

Что такое БСО

Упомянутые бланки — не просто распечатанные при помощи компьютерной техники формы. БСО должны быть сформированы и напечатаны типографским способом или с применением автоматизированной системы. Каждый бланк должен содержать ряд обязательных реквизитов:

- наименование, уникальный номер и серию;

- название продавца и его организационно-правовую форму, для предпринимателя — ФИО;

- адрес постоянного местонахождения;

- ИНН;

- вид реализованной услуги;

- ее стоимость;

- размер оплаты;

- дату составления БСО;

- должность и имя лица, осуществляющие расчеты, а также его подпись, печать организации или ИП (при наличии).

Все ли БСО затронут изменения законодательства о ККТ?

До сих пор речь шла о БСО как о документах, подтверждающих факт приема наличных денег. Однако под БСО понимаются и другие документы, не связанные с осуществлением денежных расчетов. Так, в инструкции по применению Плана счетов бухучета, утвержденной приказом Минфина от 30.10.2000 № 34н, говорится, что к БСО, учитываемым на забалансовом счете 006, относятся абонементы, дипломы, бланки удостоверений и проч.

Оборот этих видов БСО закон 54-ФЗ не регулирует. При этом в ст. 1.1 новой редакции данного закона говорится, что БСО — это документ, содержащий сведения о денежном расчете и подтверждающий факт его проведения.

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Поэтому все виды БСО, не связанные с оформлением расчетов, в 2018 году будут формироваться и использоваться по-старому — на основании действующих нормативных бухгалтерских документов.

Как правильно заполняются БСО?

Бланки строгой отчетности имеют унифицированную форму, которая содержит в себе поля для заполнения. Каждая организация вправе немного видоизменить бланк, для собственного удобства, не теряя при этом обязательных реквизитов.

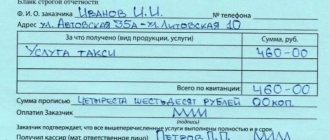

На бланках, напечатанных на бумажном носителе, существует свой перечень реквизитов:

- сведения о партии бланков, оставленные типографией;

- наименование документа, его серия и порядковый номер, согласно реестру учета;

- название организации, предоставляющей услугу;

- ИНН продавца, адрес регистрации ООО, в БСО для ИП указывается адрес проживания предпринимателя;

- дата совершения сделки;

- информация о заказчике и предоставляемой услуге;

- подписи ответственных лиц;

- печати в БСО.

В заполнении бланков строгой отчетности нет никаких сложностей, в уже готовый бланк, продавец может от руки или при помощи печатной техники вписывать необходимую информацию.

Справка о доходах: зачем она нужна и как правильно составить?

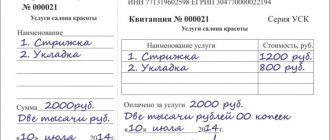

БСО состоит из двух частей: основной и корешка. После совершения оплаты и заполнения документа, корешок отрывается по линии и отдается покупателю, заменяя кассовый чек, при необходимости, он служит полноценным отчетом.

Заполнение основной части бланка начинается с шапки документа. Обычно, данные о продавце изначально печатаются в типографии, поэтому понадобится всего лишь проставить дату, номер и серию документа.

После оформления шапки, можно переходить к заполнению табличной части:

- Пишется фамилия имя и отчество заказчика.

- В колонке «Наименование услуги» прописывается, за что была произведена оплата. Таблица имеет несколько строк, поэтому в одном документе могут располагаться несколько услуг.

- В колонке «Сумма» указывается стоимость каждой услуги.

- Ниже, в таблице присутствует строка «Всего», если позиций было несколько, их стоимость необходимо просуммировать и вписать в данную строку.

После таблица располагается еще одно поле, в нем заполняется следующее:

- Ставится уплаченная всего сумма прописью, копейки цифрами;

- Подписи с расшифровками обеих сторон.

- Дата произведенной оплаты.

- Печать.

Правила приема наличных денежных средств

Закон 54-ФЗ определяет, что все расчеты наличными денежными средствами, а также с применением платежных карт, должны проводиться через контрольно-кассовую технику. Исключение сделано:

- для определенных видов деятельности;

- для субъектов, применяющих ЕНВД и патентную систему (носит временный характер);

- для субъектов сферы услуг для населения (при условии обязательной выдачи ими БСО).

Виды деятельности, освобожденные от применения кассового аппарата, перечислены в пункте 2 статьи 2 закона 54-ФЗ. В основном это нестационарная торговля — ярмарочная, разносная, реализация периодики и мороженого в киосках, торговля сезонными овощами и фруктами, а также продажа отдельных продуктов питания из цистерн. Кроме того, от применения ККТ освобождены ремонт обуви, уход за престарелыми и детьми, сдача в аренду собственного жилья, реализация предметов народного творчества собственного изготовления и некоторые другие.

Что касается сферы услуг, то без кассы могут работать предприниматели и организации, осуществляющие абсолютно любые их виды вне зависимости от применяемой системы налогообложения. При том условии, что прием денежных средств от населения они оформляют БСО.

Преимущества использования БСО для ИП

В чем же состоит превосходство бланков строгой отчетности для частных предпринимателей перед кассовыми чеками? Все очевидно:

- Во-первых, пропадает необходимость покупки кассового аппарата, который, на минуточку, стоит вовсе не двести рублей. Новый кассовый аппарат обойдется владельцу компании в сумму, равную, как минимум, десяти тысячам рублей.

- Во-вторых, предприниматель получает освобождение от необходимой регистрации контрольно-кассового оборудования в налоговой, не говоря уже об обучении всех сотрудников работе с ККТ.

- В-третьих, в случае, если предприниматель не привязан к какому-то конкретному месту и ему приходится выезжать, к примеру, на дом к клиенту, чтобы сделать прическу или макияж, то заполнить квитанцию будет комфортнее, чем носить с собой кассу для выбивания чеков.

- В-четвертых, отсутствие кассы автоматически отметает необходимость платы за ее обслуживание.

Налицо много преимуществ использования бланков строгой отчетности. А что можно сказать о недостатках?

Что меняется в порядке учета БСО?

Исходя из п. 4 ст. 5 закона № 54-ФЗ (в редакции закона № 290-ФЗ), предписывающего передавать данные о применении ККТ в налоговую инспекцию в электронном виде, логично предположить, что теперь учет выданных БСО и чеков ККТ ведется в памяти кассового оборудования или автоматических устройств, формируясь в файлы, годные для передачи в ФНС. Кроме того, фискальные накопители, которые должны стоять на кассовых аппаратах и автоматических системах приема платежей, формируют подобные данные и передают их операторам фискальных данных.

Порядок установки фискальных накопителей описан законом № 290-ФЗ. В первую очередь это касается организаций и ИП, находящихся на общей системе налогообложения и на УСН. В самую последнюю очередь переход на автоматический порядок передачи фискальных данных установлен для тех, кто применяет ЕНВД и ПСН, — до 01.07.2019 такие предприниматели могут не использовать фискальные накопители и формировать БСО по старому порядку: печатать типографским способом либо с помощью существующих АС для БСО.

Учет бланков всеми, кто применяет БСО вместо кассовых чеков, ведется в порядке, предусмотренном в постановлении Правительства РФ от 06.05.2008 № 359. Интересно, что это постановление запрещает ведение журнала учета БСО в электронной форме. П. 13 постановления предписывает вести учет в специальной книге, которая должна быть прошнурована, листы ее пронумерованы, подписаны руководителем и главным бухгалтером предприятия или ИП и скреплены печатью. Такой порядок согласуется с описанными выше особенностями практического использования печатных БСО. И этот же порядок демонстрирует еще один нюанс, связанный с возможностью применять только электронные БСО.

Подробнее о порядке учета и хранении БСО, существующем сегодня, можно узнать из материала «Порядок учета и хранения бланков строгой отчетности».

Снова возьмем ситуацию с билетами на зрелищные мероприятия. Подавляющее большинство таких БСО реализуется через посредников. Например, лидер билетных продаж МДТЗК (Московская дирекция театрально-зрелищных мероприятий) в свое время осуществила «технологический прорыв» — организовала автоматизированную продажу билетов. Все кассы МДТЗК оснащены специальным электронным оборудованием, «билеты» от театров и аналогичных предприятий поступают, по сути, в виде электронной информации о наличии и стоимости мест. Распечатку БСО при покупке осуществляет работник кассы МДТЗК (он же принимает деньги). Отчет о проданных билетах, по которому посчитает свою выручку театр, формируется уже потом.

То есть между театром и распространителем вполне в ходу электронные БСО. Но возникает другой вопрос: в какой момент и как у самого театра будет формироваться выручка по проданным через посредника билетам, которая должна зафиксироваться в фискальном накопителе? И что должно фиксироваться в накопителе у посредника, который на своем АС распечатывает билет? Причем посредник не является ни собственником продаваемых билетов, ни тем, кто фактически будет оказывать услуги по проданным БСО.

Подобные вопросы возникнут во всех сферах, где БСО традиционно реализуются через посредников — в спортивно-зрелищной, санаторно-курортной, туристической, транспортных услуг для населения и т. п.

Подробнее о порядке учета и хранении БСО, существующем сегодня, можно узнать из материала «Порядок учета и хранения бланков строгой отчетности».

Вид бланка

Раньше разрешалось применять БСО только для определенных услуг, для которых были разработаны унифицированные формы бланков. К ним относятся: квитанции, проездные билеты, абонементы, талоны, заказ-наряды и так далее. Для отдельных видов деятельности специальные формы существуют и сейчас. Однако для большинства они могут быть разработаны организациями и предпринимателями самостоятельно.

Стандартный бланк строгой отчетности состоит из двух частей. Одна из них выдается покупателю, а вторая остается у продавца и подлежит учету.

Как применяется онлайн-касса для БСО с учетом изменений 2021 года

Использование в работе с наличной выручкой бланков строгой отчетности остается правом продавца, а не обязанностью. Отмена типографского формата тому доказательство.

Реквизиты кассовых чеков и БСО также говорят о том, что документы, сформированные с помощью контрольно-кассовой техники, имеет равную юридическую силу. Применять их разрешено с 2021 года. Для продавцов алкоголя, подакцизных товаров требуется чек, где указана номенклатура.

Если регион, в котором работает бизнесмен, официально признан удаленной местностью (есть перебои с интернетом), то в реквизиты включают адрес сайта, где проверяется подлинность покупки.

Основной показатель — это требования для тех бизнесменов, которые обязаны осуществить переход на онлайн-кассы в определенные сроки, сделать расчеты наличными максимально прозрачными и законными.

В свою очередь, производители кассового оборудования предусмотрели возможность формирования бланков не только с помощью кассы, но и фискального регистратора. Печать можно осуществлять на обычном принтере.

Для тех, кто совмещает несколько видов деятельности: услуги и торговля, выдача кассовых чеков удобнее, где в номенклатуре можно предусмотреть вид работ, услуг, а также систему налогообложения, которая применяется (ПСН, ЕНВД).

Тем предпринимателям, которые только оказывают услуги населению, переход на онлайн-кассы дает возможность сравнить стоимость аппаратов, требования законодательства, принимая решение продолжать использовать или отказаться от БСО.

Выводы

Электронные документы БСО уже сейчас активно внедряются в практику наличных расчетов с физическими лицами. С 01.07.2019 предполагается окончательно перейти на онлайн-кассы и автоматизированные системы, формирующие цифровые БСО.

Электронный формат БСО подразумевает наличие в нем обязательных реквизитов, состав которых, в принципе, аналогичен перечню, предусмотренному для фискальных чеков, формируемых посредством аппаратов онлайн-касс.

Таким образом, электронные БСО и чеки онлайн-касс во многом соответствуют друг другу. Многие моменты, связанные с электронным оборотом расчетных документов, еще будут уточняться, дорабатываться на законодательном и техническом уровнях.