Все операции с наличностью организации должны проводить через контрольно-кассовую технику. Бланки строгой отчетности (БСО) необходимы для тех учреждений, которые осуществляют прием наличных средств напрямую, без использования ККТ (ст. 2 54-ФЗ от 22.05.2003). Бюджетные учреждения в этом вопросе — не исключение. Все движения наличности, производимые без применения ККТ, в обязательном порядке отражаются в специальной книге — журнале учета бланков строгой отчетности, образец заполнения которого мы и рассмотрим по шагам.

Где взять бланк журнала учета БСО

Действующим законодательством не предусмотрен единый формат ведения журнала, поэтому организации имеют возможность самостоятельно составлять такой регистр. Однако бюджетным учреждениям рекомендуется применять унифицированную форму 0504045, в которой проработаны структурная и содержательная части, четко отражающие движение бланков строгой отчетности (Приказ Минфина РФ № 52н от 30.03.2015). Унифицированный журнал учета бланков строгой отчетности скачать бесплатно можно на нашем сайте.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как заполнять

Необходимо следовать определенным правилам, которые установлены на законодательном уровне:

- Каждый лист книги надлежит прошить и пронумеровать по порядку.

- Все разделы подписывает руководитель и главный бухгалтер учреждения.

- При заполнении указывается не только название БСО, но также его серия и номер.

Шаг 1. В первую очередь заполняется титульный лист или шапка документа. Здесь необходимо указать название регистра — журнал учета бланков строгой отчетности, а также отчетный период. Далее вносится полное (краткое) наименование учреждения, необходимые реквизиты и структурное подразделение, ответственное за ведение книги.

Шаг 2. После оформления титульного листа заполняется табличная часть. В таблицу в обязательном порядке вносятся следующие сведения:

- дата получения или выдачи БСО;

- наименование контрагента;

- реквизиты документа — основания выдачи бланка;

- количество, серия и номер БСО по приходу;

- количество, серия и номер БСО по расходу;

- количество, серия и номер листов, оставшихся в учреждении;

- итоговые значения по приходу, расходу и остатку.

ВАЖНО!

Неточности, исправления и искажения сведений при заполнении книги не допускаются. В случае, если ответственный сотрудник допустил ошибку, то исправления вносятся следующим образом: неверная информация зачеркивается, затем указываются корректные данные и фраза «Исправленному верить», ставится подпись ответственного лица, печать и дата.

Шаг 3. Заполненный журнал учета БСО (образец скачать вы сможете бесплатно в конце статьи) нумеруется и прошивается, заверяется подписью руководителя и печатью (в случае использования ее в организации).

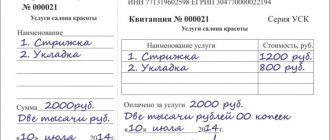

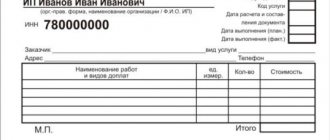

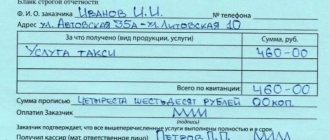

Книга учета бланков строгой отчетности: образец заполнения

Образец заполнения листа:

Образец заполнения заднего листа (журнал должен быть прошит и пронумерован):

Не забудьте о важных нюансах:

- с работником, осуществляющим контроль БСО, нужно обязательно заключить письменный договор о полной материальной ответственности в соответствии со ст. 244 Трудового кодекса РФ (п.14 Постановления №359);

- образовать комиссию для приема БСО (п.15 Постановления №359);

- приемку бланков производить в день поступления их из типографии (п.15 Постановления №359);

- составить акт приемки документов и утвердить его у руководителя(п.15 Постановления №359).

Актуальность БСО в 2021 году

До 1 июля 2021 года оформление БСО сохранится в том же порядке, который описан в этой статье. С 1 июля 2021 года бланки строгой отчетности необходимо будет оформлять так же, как и кассовые чеки. Реквизиты кассового чека и бланка СО будут идентичны.

Следующее изменение для оформления БСО — это запрет на использование типографских бланков. С 1 июля БСО необходимо будет формировать посредством автоматической системы и с передачей данных через оператора в ИФНС. Т.е. отличий между кассовым чеком и БСО с 1 июля 2021 года не будет.

В связи с этим актуальным будет решение вопроса в выборе между онлайн ККТ и онлайн БСО. По нашему мнению предпочтительнее будет сделать выбор в пользу ККТ, так как вполне вероятно, что следующим изменением касательно денежных расчетов может стать запрет на применение БСО. Тем более в настоящее время производство аппаратов для оформления БСО и передачей данных БСО в ИФНС не налажено, т.е. купить такой аппарат в ближайшее время не представляется возможным.

Сколько она хранится

При хранении квитанций и учетного журнала нужно обеспечить защиту документации от порчи или утери. Доступ к подобным бумагам есть только у уполномоченных лиц. По завершении рабочего дня место, где оставлена первичная документация, опечатывается и пломбируется.

Существует специальный порядок хранения использованных листков и журналов. В соответствии с законодательством, бланки строгой отчетности хранятся минимум 5 лет. Следовательно, срок хранения Книги учета также составит 5 лет.

Переведенные в архив документы хранятся в специальных опечатанных мешках. Когда срок в 5 лет подходит к концу, бумаги подлежат уничтожению. Вначале готовится акт об их списании. Оформляется документ в присутствии назначенной комиссии. После уничтожения бланков запись о списании вносится в Книгу учета.

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет.

Законодательные нормы

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ и документы строгой отчетности, сведения о которых подлежат внесению в журнал регистрации бланков строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Руководитель фирмы вправе самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Если в своей работе организация использует бумаги строгой отчетности — БСО, ею должна вестись книга учета БСО, которую следует своевременно заполнять.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008 об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем содержится основная информация о таких бланках.

Нужно ли учитывать БСО?

Основным предназначением книги является отражение данных о поступивших и выданных бланков строгой отчетности.

Ее заполнение является обязательным для всех юридических лиц, использующих подобные формы бланков при расчете с населением.

Существует типовая форма книги — ОКУД 0504045.

Кто оформляет?

Российским законодательством ограничен круг предприятий, имеющих право осуществлять свою деятельность без использования кассовой техники, но данная категория имеет достаточно широкий спектр действия.

Без ККТ могут работать:

- частные предприниматели;

- хозяйствующие субъекты, чья деятельность направлена на оказание услуг населению;

- организации общественного питания в школах;

- торговые киоски, прием стеклотары;

- торговые точки непродовольственных товаров на рынках, выставках, ярмарках;

- шиномонтаж;

- ремонт обуви;

- химчистка;

- ветеринарные клиники.

Организации, получающие денежные средства от покупателей, используют бланки строгой отчетности.

Печатать их можно собственными силами при наличии автоматизированного программного комплекса с достаточным уровнем защиты от несанкционированного доступа посторонних лиц.

Используется также в работе кассовый аппарат без регистрации в налоговой инспекции, приобрести который можно в типографиях города.

Предприятие обязано учитывать бланки в соответствии с Постановлением Правительства РФ №359 от 6 мая 2008 года.

Кто ее ведет

Ведение книги учета поручается назначенному руководителем работнику компании. Порядок внесения записи и ответственное лицо закрепляются в учетной политике предприятия, утвержденной приказом руководителя. Традиционно ведение формы поручается работнику бухгалтерии – кассиру. Ответственный работник включается в состав подотчетных лиц. ИП при отсутствии сотрудников ведет книгу самостоятельно.

Руководитель предприятия заключает с сотрудником договор материальной ответственности. Он предусматривает:

- оприходование, хранение БСО;

- прием наличных денег от населения и выдачу бланка;

- внесение записей в книгу учета.

При автоматическом режиме обработки самостоятельно разработанных БСО руководитель аналогично назначает ответственное лицо. Обязанность закрепляется за конкретным сотрудником с одновременным ограничением доступа иных работников к документообороту.

Утеря незаполненных бланков строгого учета не влечет наказания ответственному сотруднику. Руководитель может применить меры дисциплинарного характера и взыскать с работника стоимость бланков. Если нарушение выявит инспектор ИФНС при проверке, на ответственное лицо может быть наложен штраф за нарушение правил хранения документов.

Введение

Бланк строгой отчетности представляет собой документ, который подтверждает оплату за товар или оказанную услугу от частного лица в виде наличного расчета или при помощи платежной карты. Согласно с требованиями законодательства, магазины и другие торговые точки должны быть оборудованы контрольно-кассовыми машинами, поэтому БСО используются лишь в ограниченных случаях:

- В разносной или ярмарочной торговле.

- При продаже билетов, журналов, газет.

- При реализации мороженого, сезонных фруктов и овощей.

- При продаже из автоцистерн живой рыбы, кваса, растительного масла, молока.

- При реализации изделий народного творчества (в случае, если продажу проводит сам автор).

- При реализации акций или ценных бумаг.

- В случае приема стеклотары или утилизированного сырья.

- При оказании услуг переноски вещей на ж/д вокзалах, аэропортах, речных и морских вокзалах.

- Продажа услуг или товаров населению в отдаленных и труднодоступных местах.

- Оказание мелких бытовых услуг: ремонт обуви, вспашка огородов, копание ям, заготовка дров и пр.

Книга заполняется предпринимателем или ответственным лицом

Внимание:

БСО используются только при работе с населением — выдавать их предпринимателям, компаниям или организациям запрещено, но при этом процедура обязательной проверки статуса второй стороны законом не предусмотрена.