Бланки строгой отчетности или бланк строго учета (БСО) для ООО, БСО для ИП на УСН по оказанию услуг в Москве, изготавливаются в типографии (от 2250-00). Купить бланк БСО строгого учета — это значит заказать его с уже напечатанными реквизитами ООО или ИП (Вам самим не нужно будет делать это ручкой или ставить специальный штамп с реквизитами).

При этом стоимость БСО зависит от размера бланка (А4-А5), тиража, количества слоев самокопирующейся бумаги и количества мест нумерации. В предусмотренных Законом случаях бланки строгой отчетности заменяют кассовый аппарат при оказании услуг населению (квитанция БСО или БСО + на услуги).

В

соответствии с Законом БСО должны быть изготовлены установленной формы, а нумерация произведена типографским способом на специальном полиграфическом оборудовании, недоступном в офисе. В нижней части бланка типография ставит отметки: тираж, номер заказа, ИНН, год выпуска, наименование и адрес типографии, осуществившей печать БСО.

При подготовке макета необходимо оставить место для номера, наносимого методом высокой печати на автоматическом нумераторе. Купить БСО или бланки БСО заказать? Решать Вам. Стоимость можно посмотреть ниже.

Стоимость изготовления самокопирующихся бланков строгой отчетности (БСО), руб.:

| Тираж/формат | слоев | 100 | 200 | 500 | 1000 | 2000 | 5000 | 10000 |

| А4 | 2 слоя | 2300 | 2850 | 4050 | 7000 | 9250 | 22000 | 38000 |

| 3 слоя | 2800 | 3250 | 5500 | 8500 | 13000 | 29500 | 55500 | |

| А5 | 2 слоя | 2100 | 2500 | 2950 | 4500 | 7750 | 14500 | 24250 |

| 3 слоя | 3400 | 3750 | 4700 | 6250 | 11400 | 18750 | 32500 | |

| А6 (только горизонтальное расположение) | 2 слоя | 2000 | 2200 | 3500 | 4000 | 5750 | 10750 | 17000 |

| 3 слоя | 2300 | 2450 | 4200 | 4500 | 6750 | 12500 | 26250 | |

| Макетирование | +500 | |||||||

| Нумерация | бесплатно | |||||||

Печать бланка строгого учета — черным цветом. Стандартный срок печати БСО — 3 рабочих дня. Тиражи от 100 до 500 бланков могут быть изготовлены за 2 рабочих дня или быстрее. Для крупных тиражей необходимо больше времени. При печати с двух сторон применяется коэффициент 1,25, но не менее 500-00. Для тиражей до 2000 А4 (в пересчете на А4 формат) цвета слоев бумаги используются из тех, которые есть в наличие в типографии. Начиная с 2000 А4 мы готовы приобрести самокопирующуюся бумагу необходимых цветов.

Какими способами можно изготовить БСО?

Законодательство устанавливает 2 способа изготовления БСО:

- Типографский. Для этого нужно выбрать типографию, принести свой макет бланка или же использовать готовые образцы. На БСО указываются не только реквизиты заказчика, но и сведения о типографии: ее название, ИНН, номер заказа, год его исполнения и размер тиража (п. 4 постановления № 359).

- С помощью автоматизированной системы. Она должна быть защищена от несанкционированного доступа, а все операции с бланками обязательно хранит и фиксирует минимум 5 лет. У налоговиков есть право запросить информацию о БСО из системы (п. 11 постановления № 359).

Если вы собирались изготавливать бланки самостоятельно на обычном компьютере и принтере, ознакомьтесь с письмом Минфина России от 25.11.2010 № 03-01-15/8-250. Чиновники указывают в нем на то, что БСО могут быть распечатаны только в типографии или через автоматизированную систему, другие способы их изготовления запрещены.

Регистрировать в ИФНС тираж БСО налогоплательщику не нужно — см. публикацию «Нужна ли регистрация БСО в налоговой в 2016 году?».

ОБРАТИТЕ ВНИМАНИЕ! С 01.07.2018 меняется алгоритм оформления и выдачи БСО: бланки можно будет распечатывать только через онлайн-ККТ. Новые правила коснутся всех налогоплательщиков, которые сейчас могут выдавать типографские БСО клиентам (ст. 7 закона «О внесении изменений…» от 03.07.2016 № 290-ФЗ).

Нумерация (отдельная услуга без печати БСО)

Мы производим 1-7-значную нумерацию на автоматическом нумераторе. Возможна одновременная нумерация 4-мя нумерационными головками. Максимальный формат — А3 (297х420 мм). Минимальный — а5.

Внимание! Обычно на бланке располагается 1 номер. Если необходимо сделать нумерацию в 2-х местах, стоимость бланка немного увеличится, поэтому перед тем, как заказать БСО, проверьте эту позицию. Полная стоимость печати БСО = стоимость изготовления + стоимость нумерации.

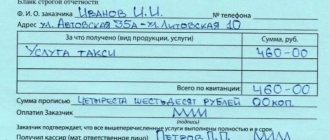

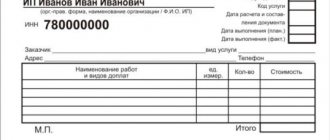

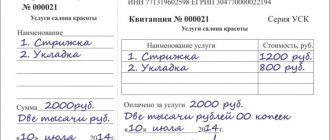

При заказе БСО образец бланка ниже поможет Вам выбрать необходимый или на основе представленных образцов БСО мы можем разработать индивидуальный тип для Вас.

Основная область применения бланков БСО на услуги населению — для ИП и ООО — оказание услуг. Клиенту выписывается вместо товарного чека бланк БСО — квитанция, один из слоев бланка строгого учета.

Итоги

Со вступлением в силу закона № 290-ФЗ происходит постепенное вливание в обращение электронных БСО. По новым правилам БСО и кассовые чеки имеют одинаковый набор обязательных реквизитов, а кассовые аппараты и автоматизированные системы формирования БСО должны проходить регистрацию в ФНС.

Соответственно, по замыслу законодателей, и учет БСО должен быть электронным, с направлением клиенту электронного БСО, с формированием соответствующих отчетных файлов для ФНС и с электронной передачей этих данных в налоговую.

Однако состояние дел на сегодняшний день и порядок практической работы со многими видами БСО демонстрирует, что:

- совсем отказаться от бумажной формы бланков может быть достаточно проблематично;

- нет ясности в том, как АС для БСО должны превратиться в ККТ для БСО и как будет осуществляться с их помощью требуемый учет отдельных операций (например, реализация БСО через посредников). При этом уже можно сделать вывод, что существовавшие ранее АС для БСО требованиям закона № 290-ФЗ практически не соответствуют.

Исходя из таких выводов, можно предполагать, что порядок работы с электронными БСО и АС для БСО еще будет дополнительно нормироваться и разъясняться. А материально-техническая база АС для БСО будет обновляться и приводиться в соответствие с требованиями обновленных законов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Стоимость нумерации

| Тираж | до 1000 | 1001-5000 | 5001-10000 | 10001-30000 |

| Цена за номер | 1,5 | 1,3 | 1,15 | 0,85 |

| Приладка (настройка оборудования на необходимый формат и место нумерации на площади продукции) | +1000-00 | |||

Нумерация может быть 1-6 значная, шрифт ArialCyr, размер шрифта и тип не меняется. Позиционирование номера на листе может отличаться с точностью 1-5 мм. Минимальная длина изделия для нумерации — 150 мм, есть технические ограничения по расстоянию от номера до края изделия и т.д., необходимо проконсультированться с менеджером типографии и прислать макет.

Минимальный заказ на нумерацию — 2000-00.

Как учитывать БСО?

При поступлении БСО из типографии следует оформить акт приемки по произвольной форме с учетом требований законодательства об обязательных реквизитах бухдокументации (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Учитывать бланки, поступившие из типографии, следует в книге учета бланков документов (п. 14 постановления № 359).

Сотрудник, который ведет операции с БСО, является материально ответственным лицом, с ним нужно заключить соответствующий договор. Пример его составления вы можете найти в статье «Договор о материальной ответственности — образец 2015».

Бланки необходимо хранить в сейфе или специальном помещении, чтобы исключить возможность их порчи или воровства. Место хранения БСО ежедневно в конце дня опечатывается. Хранить бланки следует 5 лет.

Распечатанные бланки надо регулярно проверять — в сроки инвентаризации налички в кассе.

Подробнее о том, как проводить инвентаризацию БСО, читайте в статье «Порядок учета и хранения бланков строгой отчетности».

Если же вы печатаете БСО из автоматизированной системы, то они фиксируются и хранятся в ней. Распечатывать их нужно в момент совершения самой операции. Соответственно, отпадает необходимость приобретать сейф или оборудовать специальное помещение для бланков. Также автоматизированная система предоставляет пользователю возможность вести книгу учета БСО в электронном виде.

У бухучета БСО есть один нюанс: бланки надо учитывать на забалансовом счете 006 «Бланки строгой отчетности» плана счетов (утвержден приказом Минфина России от 31.10.2000 № 94н). Отражать БСО следует в условной оценке. Порядок ее определения компания прописывает в учетной политике.

Бухгалтерские проводки по учету БСО, изготовленных в типографии:

| Дебет | Кредит | Содержание операции |

| 10 | 60 | Отражено поступление БСО в организацию |

| 19 | 60 | Учтен НДС по приобретенным бланкам |

| 68 | 19 | Принят к вычету НДС по БСО |

| 006 | Оприходованы БСО за баланс в условной оценке | |

| 20, 44 | 10 | Бланки выданы ответственному сотруднику |

| 006 | Списаны выданные покупателям БСО |

В ситуации, когда бланки печатает автоматизированная система, в учете отражается приобретение неисключительных прав на использование системы записью по дебету счета 97 и кредиту счета 60 или 76. Затем расходы на программу списываются в дебет счета 20 или 44 по методике, утвержденной приказом руководителя в учетной политике для целей бухучета.

Если организация получила права на использование автоматизированной системы по лицензионному договору, такая система признается НМА, полученным в пользование (п. 39 ПБУ 14/2007, утвержденного приказом Минфина России от 21.12.2007 № 153н). Отразить систему нужно за балансом на отдельном счете, который организация самостоятельно введет в использование и зафиксирует в учетной политике.

НДС по приобретенной автоматизированной системе учитывается в обычном порядке.

При использовании автоматизированной системы у компании возникают расходы на чернила, бумагу для бланков. Такие траты списываются проводками:

- Дт 10 Кт 60 — приобретены расходные материалы для автоматизированной системы распечатки БСО;

- Дт 20, 44 Кт 10 — расходные материалы учтены в затратах.

В налоговом учете расходы на изготовление БСО можно списать как расходы на канцтовары (подп. 24 п. 1 ст. 264 НК РФ) или материальные расходы (подп. 2 п. 1 ст. 254 или подп. 5 п. 1 ст. 345.16 НК РФ для фирм-упрощенцев). Способ списания затрат компания указывает в учетной политике для целей налогообложения.

Расходы на специальную систему для печати БСО компания на ОСН учитывает на основании подп. 26 п. 1 ст. 264 НК РФ в составе прочих затрат. Если в документальном соглашении о приобретении неисключительной лицензии на работу с системой есть указание на срок использования полученных прав, предприятие признает такие расходы равномерно на протяжении данного срока (письмо Минфина России от 31.08.2012 № 03-03-06/2/95).

Если же срок в документах отсутствует, бухгалтер компании фиксирует период списания расходов в учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). Упрощенцы признают расходы на систему на основании подп. 19 п. 1 ст. 346.16 НК РФ.

форма БО-1

| БСО образец |

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации юристов » Проблемы хоз. субъектов — деятельность, создание, ликвидация, долги » Требуется ли наличие печати у предпринимателя и использование её в бланках строгой отчетности по предоставлению услуг проката лыж, если предприниматель работает без печати?

Распечатать

Вопрос

Требуется ли наличие печати у предпринимателя и использование её в бланках строгой отчетности по предоставлению услуг проката лыж, если предприниматель работает без печати?

Ответ

Гражданское законодательство не обязывает предпринимателя иметь печать. Тем не менее, согласно некоторым нормам закона наличие печати требуется.

Например, обязательным реквизитом бланка строгой отчетности является печать индивидуального предпринимателя (пп. «и» п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359).

Без печати предпринимателя бланк строгой отчетности будет недействительным (Письмо Минфина России от 02.03.2009 N 03-01-15/2-69).

«Индивидуальный предприниматель» (Карсетская Е.В.) («АйСи Групп», 2013) {КонсультантПлюс}

Подпункт «и» п.3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359 гласит:

На бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам.

Документ должен содержать следующие реквизиты, за исключением случаев, предусмотренных пунктами 5 — 6 настоящего Положения:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Постановление Правительства РФ от 06.05.2008 N 359 (ред. от 15.04.2014) «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» {КонсультантПлюс}

Таким образом, в данной ситуации на бланках строгой отчетности должна ставиться печать индивидуального предпринимателя.

Подборка документов:

Статья: Печать у ИП: не обязательна, но желательна (Суховская М.Г.) («Главная книга», 2012, N 12) {КонсультантПлюс}

Разъяснение дано в рамках консультантом по правовым вопросам ООО НТВП «Кедр-Консультант» Макшаковым Игорем Борисовичем, ноябрь 2015 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ ().