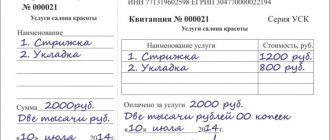

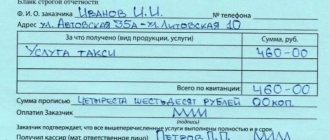

Хозяйствующие субъекты, оказывающие населению (физическим лицам) разные услуги, могут осуществлять расчеты наличностью без применения аппаратов ККТ и выдачи кассовых (фискальных) чеков.

Однако такие организации и предприниматели обязаны оформлять и выдавать клиентам (заказчикам) надлежащие бланки строгой отчетности (БСО), являющиеся, как известно, официальными расчетными документами.

БСО соответствующей разновидности является заменой кассовому (фискальному) чеку в ситуациях, когда продавец на законном основании не использует аппарат ККТ для фиксации фактов получения денежных средств от покупателей.

Строгий учет расчетных документов, относящихся к БСО, подразумевает корректное заполнение ответственным лицом – представителем хозяйствующего субъекта, принимающего наличность от населения в качестве платы за оказанные услуги.

При этом на практике часто возникают ситуации, когда бланк строгой отчетности признается испорченным.

Какие действия предпринимаются в отношении испорченных БСО, как производится списание недействительных бланков – все эти моменты требуют более детального рассмотрения.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Основные факты об отмене БСО в 2019 году

- Не все платные услуги имеют разработанные для них формы БСО;

- Не применение учета БСО ведет к административной ответственности в виде штрафа от 3 до 40 тысяч рублей.

- Для многих видов услуг предприниматель должен самостоятельно разрабатывать вид БСО с учетом оговоренных в законе требований;

- Воспользоваться бланками строгой отчетности можно только при оказании платных услуг физическим лицам;

- Потенциальная экономия на регистрации и обслуживании кассовых аппаратов;

- Принято три закона регламентирующие применение БСО в 2019 году;

- Замена кассового аппарата на бланки строгой отчетности не зависит от принятой формы налогообложения;

- Обязательная передача данных о выданных БСО в электронном виде в налоговую инспекцию;

Транспортный налог в 2021 году.

Список автомобилей повышенного налогообложения

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Нормативные правовые акты

Для бухгалтера основополагающими нормативными правовыми актами (НПА), которые регулируют учет бланков строгой отчетности в бюджетных учреждениях, являются несколько инструкций:

- инструкция по применению единого плана счетов бухгалтерского учета, утвержденная приказом Минфина России от 01.12.10 № 157н;

- инструкция по применению плана счетов бюджетного учета, утвержденная приказом Минфина России от 06.12.10 № 162н;

- инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16.12.10 № 174н;

- инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.10 № 183н.

Кроме того, необходимо знать отраслевые НПА, которые регламентируют структуру конкретных бланков, правила их заполнения, учета и хранения. Так, если форма школьного аттестата утверждена государственным органом (приказ Минобрнауки России от 27.08.13 № 989 «Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним»), следует применять именно ее. Аналогичные приказы действуют для документов о высшем образовании, трудовых книжек, листков нетрудоспособности и других БСО.

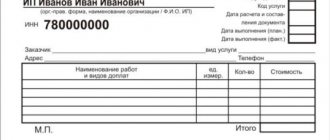

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

- Ссылка на законодательный акт, который предписывает его использование. Она содержится только в тех формах, которые не формируются организациями самостоятельно. Малейшее расхождение с типовой формой – и организация не имеет права публиковать ссылку на закон правом верхнем углу.

- Виза руководителя учреждения. Она включает в себя: подпись, расшифровку подписи, должность начальника, печать организации (при наличии таковой).

- Наименование документа с присвоенным ему номером. Именно этот номер вместе с датой подписания акта являются его опознавательным знаком при занесении в последующие регистрационные документы.

- Мини-таблица с кодами. Там расположены: код по ОКУД (он уже проставлен в прилагаемом бланке), дата подписания акта, код по ОКПО.

- Название организации. При необходимости – наименование структурного подразделения. Этот пункт особенно актуален при списании бланков строгой отчетности при проведении инвентаризации в рамках одного их подразделении компании.

- ФИО материально ответственного лица, его должность.

- Бухгалтерская информация: кредит и дебет счета, по которому проводится акт. Эта информация заполняется уже после поступления акта списания бланков строгой отчетности в бухгалтерию.

- Перечисление состава комиссии. Оно включает ФИО председателя (отдельно) и членов комиссии с указанием должностей.

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

- Номера и серии бланка, подлежащего списанию.

- Причины списания.

- Даты уничтожения документа.

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

Как исправить ошибку в журнале регистрации

В этом документе, как ни странно, чаще всего допускают наибольшее количество ошибок.

Законодательство РФ предусматривает наличие данного документа на предприятии, но не обязывает работодателя в лице юридического лица или в лице индивидуального предпринимателя вводить этот регистр в производственный документооборот.Четко установленной формы заполнения журнала регистрации трудовых договоров нет.

Законодательство РФ предусматривает наличие данного документа на предприятии, но не обязывает работодателя в лице юридического лица или в лице индивидуального предпринимателя вводить этот регистр в производственный документооборот.Четко установленной формы заполнения журнала регистрации трудовых договоров нет. Однако этот документ включает в себя следующие записи:

- Дата заключения/расторжения трудового договора, а также подпись.

- Номера документов, вносимых в хронологической последовательности. Именно в этой элементарной части журнала неопытные кадровики совершают грубые ошибки, исправить которые можно только с помощью ликвидации текущего журнала и создания нового.

- Информация о том, какая форма данной работы: постоянная или по совместительству.

- Структурное подразделение, к которому относится работник.

- Занимаемая должность, наличие категории или разряда.

- Дополнительная информация.

- Личные данные сотрудника (ФИО, дата рождения).

- Даты заключения договоров и их номера.

Вернемся к первому пункту – номер по порядку. Как было сказано, данная графа самая проблемная.

Все дело в том, что по неопытности, незнанию или невнимательности ответственный сотрудник кадровой службы вместо порядкового номера вносимой записи указывает номер документа: трудового договора, соглашения, трудовой, вкладыша в нее.

Ясно, что номер «бумаги» никак не соответствует определенной хронологии событий в трудовой деятельности сотрудника. Единственным решением данной проблемы может стать только принудительное завершение записей в неправильном варианте журнала и оформление нового.На последней странице журнала произвольно от руки делается следующая запись:

«Данный журнал закрывается досрочно в связи с неправильным заполнением»

.

Виновнику не стоит удивляться полученному дисциплинарному наказанию. Мероприятия, связанные с оформлением нового журнала, противозаконными не считаются.

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Причины

Списание БСО, осуществляемое хозяйствующим субъектом, регламентируется общеобязательными нормами действующего законодательства. Данное обстоятельство вызвано необходимостью строгого учета расчетных документов, отнесенных к категории БСО.

Так, например, чтобы снять данные документы с учета, руководству предприятия или индивидуальному предпринимателю нужны веские основания.

Списание бланков расчетных документов, подлежащих у хозяйствующего субъекта строгому учету, может осуществляться по следующим основным причинам:

- завершение регламентированного срока хранения, официально установленного для использованных бланков и расчетных документов, испорченных при заполнении — правила и образец заполнения БСО;

- прочие основания, возникновение и констатация которых обуславливают необходимость списания документальных бланков с учета (потеря, порча, хищение).

Использованные БСО – их корешки или копии документов, выданных клиентам, – подлежат хранению у хозяйствующего субъекта на протяжении пятилетнего периода, отсчитываемого с момента окончания того года, в котором соответствующий бланк заполнялся.

К примеру, если расчетный документ, подлежащий строгому учету, выписывался продавцом 05 января 2015 года, его ликвидация допускается только после 31 декабря 2021 года.

Ликвидационная процедура в этом случае подразумевает проведение специальной ревизии БСО, через месяц после которой списанные бланки могут уничтожаться — процесс уничтожения.

Формы расчетных документов, испорченные при заполнении, списываются и ликвидируются аналогичным образом.

Прочие основания (потеря, порча, хищение) относятся к происшествиям чрезвычайного характера.

Выявление и официальная констатация таких обстоятельств осуществляются обычно посредством плановой/внеплановой инвентаризации БСО.

Комиссия, которая создается руководством хозяйствующего субъекта и проводит подобную ревизию, должна предпринять следующие действия:

- установить и подтвердить факт утраты бланков;

- определить вероятную причину обнаруженной недостачи – отсутствия бланков, числящихся по данным учета;

- оценить степень вины субъекта, отвечающего за сохранность и целостность проверяемых документальных форм на предприятии;

- зафиксировать итоги проведенной ревизии в необходимой документации (инвентаризационная опись, сличительная ведомость, акт инвентаризации).

Документальные основания

Списать бланки строгой отчетности по тем или иным причинам у хозяйствующего субъекта можно на основании определенной документации, подлежащей оформлению.

По какому документу списывать бланки строгой отчетности:

- Документация, связанная с проведением обязательной ревизии БСО, по итогам которой осуществляется списание бланков: приказ руководства о проведении проверки, в котором указываются причины ревизии, сроки её выполнения, а также состав инвентаризационной комиссии;

- инвентаризационная опись, в которую вносятся фактические сведения о наличии бланков строгой отчетности, сопоставляемые с учетными данными;

- сличительная (сверочная) ведомость, составляемая при выявлении несоответствий между фактическими сведения и учетными данными (излишков, недостач);

- акт ревизии, оформлением которого подводятся итоги проверки.

- распорядительный акт руководства хозяйствующего субъекта о назначении и полномочиях особой комиссии по списанию (приказ на списание);

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Порядок уничтожения бланков строгой отчетности в соответствии с постановлением № 359

В соответствии с п. 19 постановления № 359 организации обязаны хранить копии БСО или корешки бланков (отрывные части БСО, которые поставщик услуг оставляет у себя) в систематизированном виде в течение 5 лет и более. По прошествии отмеченного срока, а также после истечения месяца с момента проведения последней инвентаризации копии БСО или корешки бланков подлежат уничтожению. Основанием для данной процедуры должен выступать, как мы уже отметили выше, акт, составляемый комиссией, которая формируется руководителем фирмы либо ИП. Аналогичный порядок установлен и для уничтожения некомплектных либо испорченных БСО.