Недавно принятые изменения в правилах применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Это логично, поскольку появилось новое звено в цепочке взаимодействия между предпринимателями и налоговой – оператор фискальных данных. Поэтому данные ОФД, к которому подключен продавец-пользователь онлайн-кассы, включены в обязательные реквизиты БСО и кассового чека в 2021 году. А так как изменения в законодательстве направлены на увеличение прозрачности бизнеса, в документах помимо даты и времени покупки появляется место осуществления расчета и многие другие параметры.

Переход на онлайн-кассы – это не просто покупка новой кассовой техники. Чтобы зарегистрировать кассу в налоговой, придется подключиться к ОФД. Теперь в чеках обязательны наименования товаров, поэтому вам нужна кассовая программа. У нас вы можете приобрести полное решение: ККТ с ФН, ОФД на год и кассовую программу.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу. Вот новые реквизиты в чеках онлайн-касс:

- Применяемая организацией система налогообложения.

- Признак расчета: продажа/возврат.

- Заводской номер фискального накопителя.

- Порядковый номер фискальных данных.

- Фискальный признак данных.

- Список приобретенных товаров со стоимостью, ценой и примененными скидками.

- НДС для каждой позиции.

- Заводской номер фискального накопителя.

- Номер фискального документа.

- Код фискальной передачи данных.

- Сумма НДС и ставка налога.

- Название ОФД.

- Адрес сайта ОФД.

- QR-код, служащий дополнительной проверкой подлинности чека.

При этом в законе в списке обязательных реквизитов чека онлайн-кассы QR-код не значится, однако в разделе требований к контрольно-кассовой технике указано, что кассовый аппарат должен «обеспечивать возможность печати на кассовом чеке (бланке строгой отчетности) двухмерного штрихового кода (QR-код размером не менее 20Х20 мм), содержащего в кодированном виде реквизиты проверки кассового чека или бланка строгой отчетности в отдельной выделенной области кассового чека или бланка строгой отчетности». Таким образом QR-кода на новых чеках онлайн-касс вполне может и не быть, но онлайн-кассы должны уметь его печатать.

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

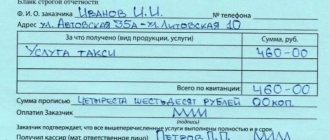

Бланк строгой отчетности получает статус чека

Бланк строгой отчетности — первичный учетный документ, приравненный к кассовому чеку, сформированный в электронной форме и (или) отпечатанный с применением автоматизированной системы для бланков строгой отчетности в момент расчета c клиентом (ст. 1.1 Закона № 54-ФЗ).

Для печати и формирования электронных БСО нужно использовать разновидность контрольно-кассовой техники — автоматизированную систему для бланков строгой отчетности.

Автоматизированная система для бланков строгой отчетности — контрольно-кассовая техника, используемая для формирования в электронной форме бланков строгой отчетности, а также их печати на бумажных носителях (ст. 1.1 Закона № 54-ФЗ).

Итак, с 1 июля 2021 года БСО в электронном и бумажном виде формируются в момент расчета с покупателем. Для этого к указанной дате потребуется модернизировать имеющиеся сейчас автоматизированные системы расчетов. Их нужно привести в соответствие с требованиями Закона № 54-ФЗ, предъявляемым к ККТ:

— система должна быть оборудована фискальным накопителем; — иметь подключение к интернету; — уметь взаимодействовать с оператором фискальных данных; — передавать электронные БСО на абонентский номер и на e-mail покупателя (в первом случае обязательно, во втором — при наличии технической возможности); — уметь печатать QR-код, который содержит реквизиты проверки БСО.

Правила формирования

При работе с БСО применяются те же правила, что и при формировании кассового чека:

- БСО выдается в момент расчета;

- если клиент оставил электронный адрес или абонентский номер, документ можно направить ему в электронном виде и не печатать;

- если оплата услуг происходит удаленно, сформировать БСО можно не позднее следующего дня.

Это общие правила, но из них есть некоторые исключения:

- Расчеты вне офиса. При оказании услуг клиентам на выезде можно не брать с собой мобильную кассу для печати БСО, а формировать бланки на удаленном аппарате. Документ клиенту можно направить в электронной форме, если он предоставит телефон или email. Как вариант, ему можно показать QR-код, который он считает своим мобильным устройствам.

- Расчеты через автоматы. Можно применять ККТ, установленную вне корпуса аппарата, в том числе удаленно, например, в офисе. Выбивать чек или БСО нужно в момент расчета, но выдавать или направлять его клиенту необязательно. Но с 1 февраля 2021 года аппарат должен быть снабжен дисплеем, на котором будет транслироваться QR-код чека или БСО. Клиент сможет сканировать его своим смартфоном и получить документ через сервис ФНС.

- Расчеты в транспорте. При продаже билетов БСО или кассовый чек выдавать клиенту сразу необязательно. Вместо него можно выдать бумажный билет, на котором будут обозначены определенные реквизиты. По ним на сайте ОФД или ФНС клиент сможет найти фискальный документ и сохранить себе. Чек или БСО нужно сформировать в день расчета. Также разрешены все прочие способы передачи — отправка на e-mail (номер телефона) электронного БСО, чека либо информации, которая позволит его идентифицировать, а также предоставление QR-кода для сканирования.

- Коммунальные услуги. При приеме оплаты за коммуналку и капитальный ремонт в безналичном порядке по умолчанию чек или БСО клиенту можно не направлять. Чтобы его получить, он должен обратиться с письменным запросом. Сделать это нужно в течение 3 месяцев после расчета. Если же оплата производится наличными или банковской картой с предъявлением, то выдать чек или БСО нужно сразу.

- ЖКХ, связь и другие услуги с авансом. На зачет или возврат аванса можно сформировать один чек или БСО в расчетный период, например, в неделю, в декаду или в месяц (это максимальный срок). Сделать это нужно не позже 10 календарных дней после того, как этот период закончился.

Напомним, что в соответствии с законом 129-ФЗ от 6 июня 2019 года, предоставлена отсрочка по применению онлайн-касс для предпринимателей из сферы услуг. Они имеют право еще 2 года не печатать чеки и не формировать БСО, если не имеют наемных работников. Кроме того, часть услуг вовсе освобождена от применения кассовой техники. Найти их можно в статье 2 закона 54-ФЗ.

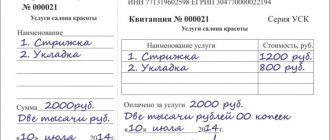

Реквизиты БСО

Как и новые чеки, БСО должен содержать обязательные реквизиты, перечисленные в пункте 1 статьи 4.7 Закона № 54-ФЗ:

— Наименование документа, порядковый номер за смену, номер смены. — Дата, время, место расчета (адрес/сайт/номер транспортного средства). — Наименование (ФИО), ИНН налогоплательщика. — Система налогообложения. — Признак расчета (приход/расход, возврат прихода/расхода). — Наименование товаров/услуг, количество, цена за единицу, стоимость, сумма общая, ставка/сумма НДС. — Форма расчета (наличные/карта) и сумма оплаты. — Должность и фамилия кассира. — Регистрационный номер ККТ (или автоматизированной системы для БСО), номер фискального накопителя, заводской номер устройства для расчетов, фискальный признак документа. — Адрес сервиса проверки чека. — Номер телефона или e-mail для отправки электронного чека покупателю. E-mail продавца.

Единственное исключение установлено для отдельных ИП — пользователей спецрежимов в отношении номенклатуры товаров и услуг. Так, ИП на УСН, ЕНВД, ПСН, ЕСХН имеют право не печатать на БСО наименование товара (работы, услуги), а также их количество вплоть до 1 февраля 2021 года (п.1. ст. 4.7 Закона № 54-ФЗ).

Бланк строгой отчетности может содержать дополнительные реквизиты с учетом особенностей сферы деятельности организации (например, номер договора, реквизиты заказчика).

Какие БСО разрешены с 1 июля 2019 года

Компании и ИП, оказывающие услуги населению, могут по своему выбору формировать:

- обычные кассовые чеки на ККТ;

- бланки строгой отчетности на автоматизированной системе БСО.

После 1 июля 2021 года автоматизированные системы старого образца попали под запрет. Теперь документ можно формировать только на так называемой БСО-ККТ. Однако на сегодняшний день в реестре Налоговой службы такая техника отсутствует.

Как же формировать бланки? Все очень просто — для этого подходит любой кассовый аппарат, в названии которого есть литера «Ф». При регистрации в ФНС нужно указать, что эта ККТ будет применяться для услуг. Далее на этой кассе можно формировать БСО как обычные чеки. После настройки ККТ на печать этих бланков чеки на товары выбивать на ней не получится.

Детализация номенклатуры

Компании задаются вопросом — нужно ли печатать все наименования товаров, ведь их может быть очень много. Ответ — да, абсолютно все наименования товаров и услуг, которые оплачивает покупатель, должны найти отражение в БСО.

Допустим лишь один сценарий, когда в чеке или БСО можно не детализировать полностью все товары и услуги. Дело в том, что в России не существует единой номенклатуры товаров и услуг. Поэтому если, к примеру, организация продает подарочные наборы, которые включают большое количество элементов, их можно назвать «Набор 1», «Набор 2» и так далее. Однако такие названия могут привлечь внимание налоговых инспекторов, которые захотят разобраться, что представляют собой данные наборы.

Как исправить ошибку в кассовом чеке

Чтобы исправить ошибку в чеке, формируют кассовый чек коррекции (БСО). Его нужно оформить не позднее отчета о закрытии смены. В каких случаях нужно оформлять чек коррекции (БСО), определяет Закон о ККТ в редакции Федерального закона от 03.07.2018 № 192-ФЗ (п. 4 ст. 4.3 Закона № 54-ФЗ). Его составляют:

- при расчете без ККТ,

- если ККТ применили с нарушением закона.

Напомним, что до вступления в силу Закона № 192-ФЗ считалось, что чек коррекции служит только для проведения по кассе выручки, которая не была отражена ранее (например, если забыли пробить чек или пробили на меньшую сумму). Причем порядок исправления ошибок в кассовом чеке зависит от того, какой формат фискальных документов применяет фирма (письмо ФНС России от 06.08.2018 № ЕД-4-20/[email protected]).

К примеру, если вы используете формат фискальных документов (ФФД) версии 1.1, ошибку в чеке исправляйте, сформировав чек коррекции. Причем вы не обязаны формировать кор-рекционный чек на том же кассовом аппарате, на котором был сделан ошибочный расчет.

Чек коррекции должен содержать достаточно сведений, чтобы налоговики могли иденти-фицировать расчет, в отношении которого вы производите исправление. Например, нужно указать фискальный признак некорректно сформированного документа.

Если вы формируете чек коррекции в отношении расчета, по которому не был пробит чек, помимо обязательных реквизитов самого чека коррекции укажите реквизиты “непробитого” расчета. В частности – дату расчета, наименование товара (работы, услуги), адрес расчета и другие.

Если вы используете ФФД версии 1.05, то исправляя ошибку в ранее пробитом чеке, чек коррекции не формируйте. Например, чтобы исправить чек с признаком “приход”, сначала сформируйте точно такой же чек, но с признаком “возврат прихода”. Укажите в нем фискальный признак некорректного чека. После этого сформируйте новый правильный чек на приход.

Обратите внимание: каждую сумму, которую нужно исправить, необходимо указывать в кор-ректировочном чеке отдельной строкой.

Если вы все-таки сделали корректировку на общую сумму, в дополнение к корректирующим кассовым чекам направьте в ИФНС сведения и документы, достаточные для идентификации каждого расчета. Это нужно сделать, чтобы избежать административного штрафа.

Ответственность за нарушение порядка расчетов

Невыдача БСО покупателю или клиенту с 1 января 2021 года может привести к штрафу. Его размер зависит от суммы расчета, по которому не выдали БСО. Так, сотрудник, не оформивший и не передавший клиенту БСО, может быть оштрафован на сумму до 50% от величины самого расчета, но не менее 10 000 рублей. Штраф для юридических лиц выше — до полной суммы расчета, но не менее 30 000 рублей (п. 2 ст. 14.5 КоАП РФ). Повторное нарушение влечет еще более серьезные санкции от ФНС, вплоть до приостановления деятельности организации (п.3 ст.14.5 КоАП РФ).

Применение формы БСО или автоматизированных систем для формирования бланков, не соответствующих требованиям Закона № 54-ФЗ, с 1 июля 2021 года признается нарушением. Оно влечет за собой предупреждение или штраф в размере 1 500 — 3 000 рублей для сотрудников, либо предупреждение или штраф в размере 5 000 — 10 000 рублей для юридических лиц. Такие же санкции могут быть применены, если БСО не передаются в ФНС через оператора фискальных данных (п.4 ст.14.5 КоАП РФ).

Важно учесть, что, как и в случае с кассовыми чеками, покупатель может попросить отправить БСО в электронной форме на свой адрес электронной почты или по смс. Ненаправление такого электронного БСО может привести к предупреждению или штрафу до 10 000 рублей (п.6 ст.14.5 КоАП РФ).

Источник kontur.ru

Какие товары подлежат обязательной маркировке

Маркировка товара – это штрих-код, который наносят на тканевый или бумажный ярлык. Такой штрих-код считывается специальным устройством или программным приложением на смартфоне. Таким образом покупатель получает полную информацию о товаре: страну-производителя, фирму-изготовителя, дату изготовления, срок годности и другие сведения. А государство Нормативные акты для бухгалтера № 5, 5 марта 2021 75 КОНТРОЛЬНО-КАССОВАЯ ТЕХНИКА

может выявлять контрафактную продукцию. За продажу товаров без маркировки фирме грозят штраф от 50 000 до 300 000 рублей и конфискация этих товаров. В случае продажи табачных изделий без маркировки минимальный штраф будет в 4 раза больше, то есть 200 000 рублей.

Код товара или уникальный номер экземпляра товара – это код идентификации, который предусмотрен Федеральным законом от 28.12.2009 № 381-ФЗ. Перечень групп товаров, для которых в 2019 году вводится обязательная маркировка средствами идентификации, утвержден распоряжением Правительства России от 28.04.2018 № 792-р.

Для табака и табачных изделий маркировку вводят с 1 марта 2019 года, для обуви с 1 июля 2021 года. Остальные группы товаров из перечня будут маркироваться с декабря 2021 года:

- белье постельное, столовое, туалетное и кухонное;

- кожаная одежда (включая рабочую);

- верхняя одежда мужская, женская и детская (пальто, куртки, плащи и т. д.);

- блузы, блузки и блузоны женские (вязаные и трикотажные);

- фотокамеры, фотовспышки и лампы-вспышки;

- шины и покрышки пневматические резиновые новые;

- духи и туалетная вода.

По истечении трех месяцев после введения обязательной маркировки реквизит “код товара” должен появиться в кассовых чеках и БСО.

В реквизите “код товара” нужно будет указывать специальный код идентификации.

Кассовые БСО по-старому

До 2021 года порядок работы с бланками строгой отчетности (БСО) при расчетах наличными с физлицами определялся постановлением Правительства РФ «О порядке осуществления наличных денежных расчетов…» от 06.05.2008 № 359. В соответствии с ним и ранее действующей редакцией закона «О применении ККТ…» от 25.03.2003 № 54-ФЗ, предприниматели и юрлица могли выдавать БСО вместо кассовых чеков при получении денег от населения за оказанные услуги.

Существовало два варианта изготовления БСО — типографский и печать с помощью автоматизированных систем (п. 4 постановления 359). Бланки хранились в сейфе (или металлическом шкафу) и учитывались в специальном журнале. Кроме того, копии или корешки БСО, подтверждающие факт получения денег и сумму прихода, нужно было хранить в течение 5 лет.

Если для печати БСО использовалась автоматизированная система, то регистрировать ее в налоговой инспекции не требовалось. Но налогоплательщик был обязан предоставлять налоговикам информацию из этой системы по запросу.