Актуальный бланк расчёта

Заполняют и сдают расчет по страховым взносам на бланке 2018 года, который закреплён приказом ФНС России от 10 октября 2021 года № ММВ-7-11/551 (Приложение № 1):

Кстати, в этом же приказе изложен порядок и правила заполнения единого расчета по страховым взносам (ЕРСВ).

Как видно, официальное название этой формы – «Расчет по страховым взносам». А приставка «единый» появилась уже сама собой. Ее обычно используют бухгалтеры.

Напомним, что данный вид отчётности по страховым взносам введён с 2021 года для всех ИП и компаний, выступающих в качестве страхователей. Его сдают в налоговую инспекцию, а не в ПФР, как раньше. Это обусловлено передачей функции администрирования большей части взносов налоговикам. Исключение составляют только взносы по травматизму. Они остались в ведении Фонда соцстраха.

С нашего сайта бесплатно расчета страховых взносов за 2021 год можно по прямой ссылке здесь.

Персонифицированные сведения – раздел 3 ЕРСВ за 2021 год

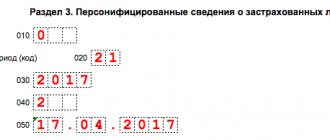

Заполняйте раздел 3 отдельно на каждого работника. Укажите:

- в поле 040 – порядковый номер, который вы определяете сами. Это может быть как номер персонифицированных сведений по порядку (1, 2, 3 и т.д.), так и табельный номер работника (Письмо ФНС от 10.01.2017 N БС-4-11/);

- в поле 050 – дату сдачи расчета;

- в строке 120 – для работника-россиянина код “643”, для иностранца – код его страны из ОКСМ;

- в строке 140 – код вида документа, удостоверяющего личность работника. Если это российский паспорт, пишите “21”.

Код категории застрахованного лица (графа 200) для граждан РФ – “НР”. Коды для иностранцев: временно пребывающие – ВПНР, временно проживающие – ВЖНР. Если вы на УСН платите взносы по пониженным тарифам, коды будут другими: граждане РФ – ПНЭД, временно пребывающие иностранцы – ВПЭД, временно проживающие иностранцы – ВЖЭД.

В графах 210 – 250 покажите выплаты работнику и начисленные взносы на ОПС с базы не больше предельной величины за 4 квартал 2018 года – помесячно и всего.

Если работнику в 4 квартале 2021 года выплаты не начислялись, то подраздел 3.2 не заполняйте (Письмо Минфина от 21.09.2017 № 03-15-06/61030).

Пример:

Выплаты Потапову – гражданину РФ и начисленные с них взносы на ОПС за 4 квартал 2021 г.

| Показатель | октябрь | ноябрь | декабрь | 4 квартал |

| Все выплаты, руб. | 28 000 | 28 181,45 | 28 000 | 84 181,45 |

| Необлагаемые выплаты, руб. | – | 4 602,90 | – | 4 602,90 |

| База по взносам, руб. | 28 000 | 23 578,55 | 28 000 | 79 578,55 |

| Взносы на ОПС, руб. | 6 160 | 5 187,28 | 6 160 | 17 507,28 |

Образец раздела 3 в составе РСВ за 4 квартал 2021 года будет выглядеть так:

Из чего состоит форма расчёта

Рассматриваемый бланк единого расчета по страховым взносам на 2018 год состоит:

- из титульного листа;

- листа со сведениями о физлице, которое не имеет статуса ИП;

- Раздела 1 (сводные данные об обязательствах плательщика взносов) + 10 приложений к нему;

- Раздела 2 (сводные данные об обязательствах по страховым взносам глав КФХ) + 1 приложение;

- Раздела 3 (сведения о застрахованных лицах).

Сразу скажем, что не нужно включать в сформированный отчёт абсолютно все листы и приложения. Так, в большинстве случаев работодателям, которые выплачивали доходы физлицам, следует заполнить только:

- титульный лист;

- Раздел 1 (подразделы 1.1 и 1.2) + Приложения № 1 и 2 к нему;

- Раздел 3.

Титульный лист

Основные поля титульника включают в себя «стандартные» сведения страхователе:

- Название.

- ИНН/КПП.

Обособленные подразделения, самостоятельно выплачивающие доходы работникам, указывают свой КПП.

- Номер корректировки (001, 002 и т. д.). Для первичного расчета в этом поле ставим 000.

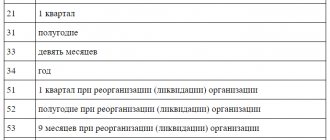

- Код отчетного периода — 33 для 9-тимесячного отчета.

- Код ФНС, куда представляется расчет.

- В поле «по месту нахождения» зафиксируйте код, соответствующий тому, куда сдается расчет. Поможет в этом наша таблица:

- Код по ОКВЭД.

- ФИО лица, подписывающего отчет и дату подписания.

- Поле «заполняется работником налогового органа» оставьте пустым.

Изменений не было

Сразу отметим, что новая форма расчета по страховым взносам с 2018 года введена не была. Поэтому действует прежний бланк.

Хотя изначально ФНС России планировала его скорректировать. Причём заложенные изменения преимущественно не были связаны с подвижками в налоговом законодательстве. Чиновники просто хотели довести до ума некоторые листы и реквизиты ЕРСВ с 2021 года, а также уточнить его электронный вариант. Однако этого не случилось.

Подробно об этом мы писали здесь: «Обзор изменений по страховым взносам с 2021 года».

Таким образом, новый бланк расчета по страховым взносам в 2018 году можно пока не ждать.

ВНИМАНИЕ

Правильно заполнить бланк расчета страховых взносов на 2021 год помогут контрольные соотношения его показателей, которые нужно учитывать. Они приведены в письме ФНС от 29.12.2017 № ГД-4-11/27043.

Что влияет на срок сдачи РСВ

Несмотря на вышесказанное, отчет по форме РСВ зачастую подается немного позже обозначенной даты на совершенно законных основаниях. Речь идет о, так называемых, переносах крайних дат сдачи сведений по причине попадания официально утвержденного срока на госпраздники или выходные. Законодательный регламент исчисления сроков для представления отчетности регулируется по нормам п. 7 ст. 6.1 НК. Здесь определено, что при совпадении последней даты с официальным выходным или праздником, крайним сроком признается следующая рабочая дата.

Дополнительно, чтобы понять, когда точно требуется сдать РСВ, следует учитывать ежегодно принимаемые Правительством РФ правила отдыха для граждан. Праздничные даты утверждаются Правительством – на 2021 год действует постановление № 1250 от 14.10.17 г. Для справки можно использовать информацию, представленную в производственных календарях, где подробно указано, когда работники трудятся, а когда могут отдохнуть.

Сдача РСВ в 2021 году – сроки с учетом переносов

Для повышения эффективности рабочего времени на 2021 г. утверждено несколько переносов по выходным дням. Соответствующие нормы регулируются Правительством в Постановлении № 1250 от 14.10.17 г. В рамках рассматриваемой темы значение имеют следующие переносы:

- С 07.01.18 г. (воскресенье) на 02.05.18 г. (среда).

- С 28.04.18 г. (суббота) на 30.04.18 г. (понедельник).

Актуальные сроки подачи отчета в 2021 г.:

- РСВ за 1 квартал 2021 года – срок сдачи по общим правилам приходится на 30.04.18 г., но в связи с официальным переносом выходного с 28-го апреля на 30-ое апреля, а также с учетом майских праздничных дней (1-ое и 2-ое мая) крайней датой подачи формы будет 03.05.18 г.

- РСВ за 2 квартал 2021 г. (полугодие) – подать данные следует до 30.07.18 г.

- РСВ за 3 квартал 2021 г. (9 мес.) – отчитаться плательщикам СВ следует не позже 30.10.18 г.

- РСВ за 4 квартал 2021 г. (год) – срок сдачи РСВ за 4 квартал 2018 г., то есть по итогам календарного 2021 г., приходится на 30.01.19 г.

Как видно, срок сдачи РСВ за 2021 год не отличается от правил подачи отчетов за промежуточные периоды. На предоставление годовых данных также отводится 30 дней после завершения календарного периода. Такой порядок действует по аналогии с тем, как ранее, при подаче прежней формы РСВ, определялся расчетный период в ПФР – это год (п. 1 ст. 10 утратившего силу закона № 212-ФЗ от 24.07.09 г.). И по нормам ст. 423 НК РФ также сохранена длительность отчетных и расчетного периодов.

Электронный формат расчёта в 2018 году

Для отправки расчёта по взносам в налоговую в электронном виде требования тоже не поменялись. Они установлены Приложением № 3 к упомянутому приказу ФНС № ММВ-7-11/551.

Разработчик программного обеспечения, с помощью которого страхователь генерирует расчёт, всегда обязательно учитывает регламентированный ФНС России формат файла с отчётом и вытекающие моменты.

Также см. «Как заполнить расчет по страховым взносам за 1 квартал 2021 года: образец».

Расходы на выплату пособий – Приложение 3 к разделу 1

В Приложении 3 отразите только пособия за счет ФСС, начисленные в 2021 г. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие, начисленное в конце декабря, а выплаченное в январе 2021 г., отразите в расчете за 2021 г. Пособие по больничному, который открыт в декабре, а закрыт в январе, отражайте только в расчете за 1 квартал 2021 г. (Письмо ФНС от 14.06.2018 N БС-4-11/11512).

Пособия за счет работодателя за первые три дня болезни работника в Приложении 3 не указывайте.

Все данные вносите нарастающим итогом с начала 2021 года по 31 декабря (п. п. 12.2 – 12.4 Порядка заполнения расчета).

В графе 1 укажите по строкам 010 – 031, 090 число случаев, по которым начислили пособия. Например, в строке 010 – количество больничных, а в строке 030 – отпусков по беременности и родам. По строкам 060 – 062 укажите число работников, которым начислили пособия (п. 12.2 Порядка заполнения расчета).

В графе 2 отразите (п. 12.3 Порядка заполнения расчета):

- в строках 010 – 031 и 070 – количество дней, за которые начислено пособие за счет ФСС;

- в строках 060 – 062 – число ежемесячных пособий по уходу за ребенком. Например, если в течение всего года вы платили пособия двум работницам, в строке 060 поставьте 24;

- в строках 040, 050 и 090 – число пособий.

Пример:

За 2021 г. организация:

- оплатила 3 больничных. За счет ФСС оплачено 15 дней, сумма – 22 902,90 руб.;

- начислила одной работнице пособие по уходу за первым ребенком за октябрь, ноябрь, декабрь по 7 179 руб. Сумма пособия за 3 месяца составила 21 537,00 руб.

Всего начислено пособий – 44 439,90 руб. (22 902,90 руб. + 21 537,00 руб.).

Что такое форма РСВ-2

Форма РСВ-2 — это расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд РФ и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств (КФХ). Ее бланк был утвержден для отчетности, начиная с 2014 года, Приказом Минтруда России от 07.05.2014 № 294н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермерских) хозяйств». Отчет имеет узкую специфическую направленность и никакими другими субъектами хозяйственной деятельности не используется.

Расчет взносов на ВНиМ – Приложение 2 к разд. 1

В поле “Признак выплат” поставьте “2” (зачетная система), если пособия работникам вы начисляете и выплачиваете сами. Если работники получают пособия напрямую из ФСС, поставьте “1” (прямые выплаты).

В строке 070 укажите начисленные пособия за счет ФСС. Дата выплаты пособия и период, за который оно начислено, значения не имеют. Например, пособие по уходу за ребенком за декабрь начислено 29 декабря и выплачено 9 января. Его надо показать в графе 5 строки 070.

Сумма в графе 1 строки 070 Приложения 2 должна быть равна сумме в графе 3 строки 100 Приложения 3 к разд. 1.

Показатель для графы 2 строки 090 считайте по формуле (Письмо ФНС от 20.11.2017 № ГД-4-11/):

Если результат получился со знаком “+”, то есть взносы на ВНиМ превысили пособия за счет ФСС, в графе 1 строки 090 поставьте признак “1”. Если же значение показателя получилось со знаком “-“, поставьте признак “2” (Письмо ФНС от 09.04.2018 № БС-4-11/).

В этом же порядке рассчитайте и заполните графы 4, 6, 8, 10 строки 090.

Пример:

В организации 10 человек, пособия им организация начисляет и выплачивает сама. Суммы выплат, взносов на ВНиМ и пособий, начисленных за счет ФСС, по всем работникам за 2021 г. приведены в таблице.

| Показатель | 9 месяцев | октябрь | ноябрь | декабрь | год |

| Выплаты | 1 153 000 | 303 837 | 304 018,45 | 328 696 | 2 089 551,45 |

| Необлагаемые выплаты | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

| База по взносам | 1 134 700 | 296 658 | 292 236,55 | 321 517 | 2 045 111,55 |

| Взносы на ВНиМ | 32 906,30 | 8 603,08 | 8 474,86 | 9 323,99 | 59 308,23 |

| Пособия за счет ФСС | 18 300 | 7 179 | 11 781,90 | 7 179 | 44 439,90 |

Показатель строки 090 Приложения 2 к разд. 1 равен:

- в графе 2 – 14 868,33 руб. (59 308,23 руб. – 44 439,90 руб.);

- в графе 4 – 262,03 руб. (26 401,93 руб. – 26 139,90 руб.);

- в графе 6 – 1 424,08 руб. (8 603,08 руб. – 7 179 руб.);

- в графе 8 – -3 307,04 руб. (8 474,86 руб. – 11 781,90 руб.);

- в графе 10 – 2 144,99 руб. (9 323,99 руб. – 7 179 руб.).