КБК-2017: страховые взносы

С 01.01.2017 администрирование пенсионных, медицинских взносов и взносов на соцстрахование перешло к налоговикам. В связи с этим, изменился код администратора, то есть первые три цифры в КБК: раньше он обозначал внебюджетные фонды (392 или 393), сейчас он означает ФНС (182).

Будьте внимательны, при уплате страховых взносов в 2021 году, нужно учитывать, за какой период происходит уплата: если перечисление взносов делается за периоды ранее 1 января 2017 г., то нужно использовать одни КБК, а при уплате взносов за январь 2021 г. и последующие месяцы 2017 года КБК будут иными.

Новые коды введены для тех, кто платит допвзносы в ПФР по спискам 1 и 2: если тариф зависит от спецоценки условий труда, выбирается один КБК, если не зависит – другой.

Страхвзносы «на травматизм» в 2021 году продолжаем платить в ФСС, поэтому КБК для них остались прежними.

КБК по страховым взносам на 2021 год

| Код | Наименование КБК |

КБК для уплаты пенсионных взносов в 2021 году | |

| 182 1 0200 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, истекшие до 01 января 2021 года |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии, за периоды, начиная с 01 января 2021 года |

| 182 1 0210 160 | пени |

| 182 1 0210 160 | проценты |

| 182 1 0210 160 | штрафы |

| 182 1 0200 160 | Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Страховые взносы, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Страховые взносы, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды с 2002 года по 2009 год включительно) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Взносы организаций, использующих труд членов летных экипажей воздушных судов гражданской авиации, зачисляемые в ПФР на выплату доплат к пенсии |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату страховой пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Страховые взносы на обязательное пенсионное страхование в размере, определяемом исходя из стоимости страхового года, зачисляемые в ПФР на выплату накопительной пенсии (за расчетные периоды, истекшие до 1 января 2013 года) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0200 160 | Взносы, уплачиваемые организациями угольной промышленности в бюджет ПФР на выплату доплаты к пенсии |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (список 1) |

| 182 1 0220 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (список 1) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (не зависящему от результатов специальной оценки условий труда (класса условий труда) (список 2) |

| 182 1 0220 160 | Страховые взносы по дополнительному тарифу за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», зачисляемые в бюджет ПФР на выплату страховой пенсии (зависящему от результатов специальной оценки условий труда (класса условий труда) (список 2) |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

КБК для уплаты взносов на обязательное медстрахование в 2017 году | |

| 182 1 0211 160 | Страховые взносы на ОМС работающего населения, зачисляемые в бюджет ФФОМС за периоды, истекшие до 01 января 2017 года |

| 182 1 0211 160 | пени |

| 182 1 0211 160 | штрафы |

| 182 1 0213 160 | Страховые взносы на ОМС работающего населения, зачисляемые в бюджет ФФОМС за периоды, начиная с 01 января 2017 года |

| 182 1 0213 160 | пени |

| 182 1 0213 160 | проценты |

| 182 1 0213 160 | штрафы |

КБК для уплаты взносов на соцстрахование в 2021 году | |

| 182 1 0200 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за периоды, истекшие до 01 января 2021 года |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за периоды, начиная с 01 января 2021 года |

| 182 1 0210 160 | пени |

| 182 1 0210 160 | проценты |

| 182 1 0210 160 | штрафы |

| 393 1 0200 160 | Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (на «травматизм») |

| 393 1 0200 160 | пени |

| 393 1 0200 160 | штрафы |

КБК ИП фиксированный платеж в 2021 году в ПФР и ФФОМС | |

| 182 1 0200 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода) за периоды, истекшие до 01 января 2021 года |

| 182 1 0200 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода) за периоды, истекшие до 01 января 2021 года |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0210 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии, за периоды, начиная с 01 января 2017 года |

| 182 1 0210 160 | пени |

| 182 1 0210 160 | проценты |

| 182 1 0210 160 | штрафы |

| 182 1 0200 160 | Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату накопительной пенсии |

| 182 1 0200 160 | пени |

| 182 1 0200 160 | проценты |

| 182 1 0200 160 | штрафы |

| 182 1 0900 160 | Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет ПФР на выплату страховой пенсии (по расчетным периодам, истекшим до 1 января 2010 года) |

| 182 1 0900 160 | пени и проценты |

| 182 1 0900 160 | Страховые взносы в виде фиксированного платежа, зачисляемые в бюджет ПФР на выплату накопительной пенсии (по расчетным периодам, истекшим до 1 января 2010 года) |

| 182 1 0900 160 | пени и проценты |

| 182 1 0211 160 | Страховые взносы на ОМС работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС за периоды, истекшие до 01 января 2021 года |

| 182 1 0211 160 | пени |

| 182 1 0211 160 | штрафы |

| 182 1 0213 160 | Страховые взносы на ОМС работающего населения в фиксированном размере, зачисляемые в бюджет ФФОМС за периоды, начиная с 01 января 2021 года |

| 182 1 0213 160 | пени |

| 182 1 0213 160 | штрафы |

Что делать, если платежка заполнена неверно

При заполнении платежки на уплату пеней нужно учитывать несколько важных моментов:

- Следует уделить внимание правильному заполнению реквизитов ИФНС/МИФНС, в которую идёт платеж. Особенно – счета Казначейства и названия банка-получателя платежа.

- Необходимо знать актуальный КБК для уплаты пеней и верно указать его в документе.

Если эти реквизиты будут указаны неверно, то деньги могут не дойти до получателя. И обязанность по уплате недоимки и пеней будет считаться неисполненной. В этом случае на сумму задолженности продолжится начисление пеней, а плательщику придется заплатить денежные средства еще раз.

Ошибки в других реквизитах платежки – даже такие, как неправильно указанные ИНН и КПП, неверный ОКТМО – не будут считаться основанием для признания неуплаченными недоимки и пеней. При обнаружении банком или самим плательщиком таких «косяков», нужно обратиться в налоговую с заявлением об уточнении платежа в соответствии с п. 7 ст. 45 НК РФ.

Также см. «Заполнение платёжного поручения в 2021 году: образец».

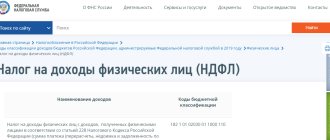

КБК НДФЛ 2021

Перечень КБК для уплаты подоходного налога пополнился кодами для НДФЛ при получении контролирующим лицом дохода от прибыли контролируемой иностранной компании.

КБК НДФЛ 2021 за физических лиц

| Код | Наименование КБК |

| 182 1 0100 110 | НДФЛ с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 227.1 и 228 НК РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве ИП, частных нотариусов, других лиц, занимающихся частной практикой в соответствии со ст. 227 НК РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | НДФЛ с доходов, полученных гражданами в соответствии со ст. 228 НК РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | НДФЛ в виде фиксированных авансовых платежей с доходов, полученных нерезидентами, ведущими трудовую деятельность по найму у граждан на основании патента в соответствии со ст. 227.1 НК РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | НДФЛ с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

Как перечислить

Пени уплачивают независимо от начисленных/доначисленных сумм налога, сбора или взносов. В соответствии с п. 3 ст. 75 Налогового кодекса РФ пени идут за каждый день просроченной обязанности по оплате со дня, следующего за днем уплаты. Для расчета пени берут 1/300 действующей ставки рефинансирования, установленной Центробанком на день исчисления пеней. А с 31-го дня просрочки – 1/150 ставки (для юридических лиц).

Подробнее об этом см. «Пени по НДС в 2017 году: новые правила».

Организация может самостоятельно вычислить размер пеней по налогу. Такой расчет может быть полезен в следующих случаях:

- чтобы не платить штраф при подаче уточненной декларации и доплате суммы налога;

- чтобы проверить, правильно налоговая начислила пени или нет.

Оплатить пени лучше одновременно с перечислением задолженности по налогу. Ведь чем быстрее произойдет оплата, тем меньше будет размер пеней. Формально налоговое законодательство разрешает уплату пеней после погашения задолженности по налогу.

Если на основании требования ИФНС уплачена только недоимка по налогу, а пени – нет, то плательщику могут начислить штраф, установленный ст. 122 НК РФ. Однако данное решение налоговой инспекции организация вправе оспорить в судебном порядке.

Для уплаты недоимки по налогу и пеней, которые начислены на нее, оформляют отдельные платежные поручения. При их заполнении нужно учитывать – оплачивается задолженность самостоятельно или на основании налогового требования.

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

Изменения КБК для УСН в 2021 году

Для упрощенцев, применяющих «доходно-расходный» объект налогообложения, при уплате налога за периоды, начиная с 01.01.2017 г., действует единый код как для основного налога, исчисленного при УСН «доходы минус расходы», так и для минимального налога при УСН.

Поясним подробнее: КБК УСН «доходы минус расходы» в 2021 году (182 1 0500 110) применялся отдельно от КБК для минимального налога при «упрощенке» (182 1 0500 110). Теперь оба эти налога следует перечислять на один общий КБК — 182 1 0500 110. Объединение кодов произошло по просьбе ФНС для упрощения проведения зачетов по налогу УСН (письмо Минфина РФ от 19.08.2016 № 06-04-11/01/49770).

КБК при применении УСН на 2021 год

| Код | Наименование КБК |

КБК УСН «доходы» 2017 | |

| 182 1 0500 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (6%) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (6%)(за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

КБК УСН «доходы минус расходы» | |

| 182 1 0500 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (15%) (в том числе минимальный налог, зачисляемый в бюджеты субъектов РФ) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (15%) (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Минимальный налог при УСН, зачисляемый в бюджеты субъектов РФ (за налоговые периоды, истекшие до 1 января 2016 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Минимальный налог при УСН, зачисляемый в бюджеты субъектов РФ (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

Заполнение платежного поручения по НДС в 2021 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении. Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2021». Ниже приведен пример платежки по НДС за 1 квартал 2021 года.

Налог на прибыль – КБК 2021

Добавлены новые КБК для перечисления в бюджет налога на прибыль контролируемых иностранных компаний, а также пеней и штрафов по нему. Все коды для уплаты налога на прибыль мы собрали в таблице.

КБК налог на прибыль в 2021 году

| Код | Наименование КБК |

| 182 1 0100 110 | Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в бюджеты субъектов РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в федеральный бюджет |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций консолидированных групп налогоплательщиков, зачисляемый в бюджеты субъектов РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года №225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальные налоговые ставки для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций с доходов иностранных организаций, не связанных с деятельностью в РФ через постоянное представительство, за исключением доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций иностранными организациями |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций с доходов, полученных в виде дивидендов от иностранных организаций российскими организациями |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

| 182 1 0100 110 | Налог на прибыль организаций с доходов в виде прибыли контролируемых иностранных компаний |

| 182 1 0100 110 | пени |

| 182 1 0100 110 | штрафы |

КБК по НДС для налоговых агентов

Организация и ИП считаются налоговыми агентами по НДС, когда:

- приобретают продукцию, услуги, работы у иностранной фирмы, которая не состоит на учете в ФНС РФ, и реализуют их в РФ;

- арендуют имущество, которое находится в собственности государства или муниципального образования, а также приобретают казенное имущество;

- по решению суда реализуют имущество, а также бесхозное, конфискованное или скупленное имущество;

- выступают посредниками иностранной компании, не зарегистрированной в РФ.

Налоговый агент во всех вышеперечисленных случаях обязан удержать НДС из сумм, которые он должен контрагенту, и перечислить налог в бюджет. От этой обязанности не освобождаются компании, которые применяют специальные режимы налогообложения.

В платежном поручении налоговые агенты указывают тот же КБК, что и юридические лица — плательщики налога. При этом в поле 101 платежки необходимо указать, что налог перечисляется налоговым агентом (код «02»).

КБК на 2021 год: изменения по акцизам

Из списка КБК для уплаты акцизов в новой редакции были исключены акцизы на печное топливо, на вина и некоторую алкогольную продукцию с добавлением и без добавления этилового спирта. В то же время, добавлены КБК для акцизов на средние дистилляты. Действующие КБК для акцизов приводим в таблице.

КБК по акцизам на 2021 год

| Код | Наименование КБК |

| 182 1 0300 110 | Акцизы на этиловый спирт из пищевого сырья (за исключением дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового), производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на этиловый спирт из непищевого сырья, производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на этиловый спирт из пищевого сырья (дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый), производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на спиртосодержащую продукцию, производимую на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на пиво, производимое на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на табачную продукцию, производимую на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на автомобильный бензин, производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на прямогонный бензин, производимый на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на автомобили легковые и мотоциклы, производимые на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на дизельное топливо, производимое на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0300 110 | Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | Штрафы |

| 182 1 0400 110 | Акцизы на средние дистилляты, ввозимые на территорию РФ |

| 182 1 0400 110 | пени |

| 182 1 0400 110 | штрафы |

Не изменившиеся коды КБК-2017 с расшифровкой

Далее приводим КБК для остальных налогов, которые следует указывать в платежных поручениях в 2021 году.

Коды расходов бюджетной классификации на 2017 год

| Код | Наименование КБК |

КБК ЕНВД 2017 | |

| 182 1 0500 110 | Единый налог на вмененный доход для отдельных видов деятельности |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Единый налог на вмененный доход для отдельных видов деятельности (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

КБК ЕСХН 2017 | |

| 182 1 0500 110 | Единый сельскохозяйственный налог |

| 182 1 0500 110 | Пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Единый сельскохозяйственный налог (за налоговые периоды, истекшие до 1 января 2011 года) |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

КБК патентная система налогообложения 2017 | |

| 182 1 0500 110 | Налог, взимаемый в связи с применением патентной системы, зачисляемый в бюджеты городских округов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый в связи с применением патентной системы, зачисляемый в бюджеты муниципальных районов |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

| 182 1 0500 110 | Налог, взимаемый в связи с применением патентной системы, зачисляемый в бюджеты городов федерального значения Москвы и Санкт-Петербурга |

| 182 1 0500 110 | пени |

| 182 1 0500 110 | штрафы |

КБК НДС 2021 для юридических лиц и ИП | |

| 182 1 0300 110 | Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ |

| 182 1 0300 110 | пени |

| 182 1 0300 110 | штрафы |

| 182 1 0400 110 | Налог на добавленную стоимость на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан) |

| 182 1 0400 110 | пени |

| 182 1 0400 110 | штрафы |

КБК имущество 2021 для юридических лиц | |

| 182 1 0600 110 | Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

Транспортный налог КБК 2017 | |

| 182 1 0600 110 | Транспортный налог с организаций |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

КБК земельный налог для юридических лиц 2017 | |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских округов с внутригородским делением |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских районов |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах межселенных территорий |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах сельских поселений |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

| 182 1 0600 110 | Земельный налог с организаций, обладающих земельным участком, расположенным в границах городских поселений |

| 182 1 0600 110 | пени |

| 182 1 0600 110 | штрафы |

Что означают цифры в КБК

Каждая цифра КБК по НДС имеет строго регламентированное значение. Код бюджетной классификации включает в себя 20 цифровых позиций. Общая комбинация делится на группы цифр с определенным информационным содержанием.

Первые 3 цифры будут указывать на администратора платежа. Под администратором подразумевается государственный орган, получающий отчет. Например, если ИП или бухгалтер фирмы переводит в пользу ФНС налоговые сборы, в КБК проставляются цифры 182.

Далее следует вид поступления. К примеру, цифра 1 будет означать налоги, под цифрой 2 понимают безвозмездное поступление. Следующие две цифры указывают на вид дохода, за который будет отчитываться налогоплательщик (1 — прибыль, 6 — налог на имущество, 8 — пошлина).

Далее указывается комбинация из 5 цифр. Она позволяет определить статьи доходов в бюджет (1 — федеральный, 2 — бюджет субъекта, 3 — местный). По следующим 4 цифрам можно узнать тип платежа (1000 — налоги и сборы, 2100 — пени, 3000 — штрафы). Завершающий код 3 цифры обозначает вид экономической деятельности (110 — налоговый доход, 160 — социальные отчисления).