Изменения в налоговых платежках с 01.01.2021

С 01.01.2021 года изменятся банковские счета Казначейства в подразделениях расчетной сети Центробанка РФ. Об этом ФНС сообщила в письме №КЧ-4-8/[email protected] от 08.10.2020. ИФНС поручено проинформировать налогоплательщиков, как правильно заполнять реквизиты казначейских счетов в платежных поручениях на перечисление налогов с 1 января.

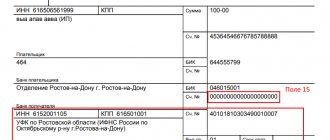

Номер счета банка получателя средств входит в состав единого казначейского счета (ЕКС) и является одним из обязательных реквизитов платежки. Его указывают в поле 15.

Для определения обновленного счета своей ИФНС налогоплательщики должны использовать таблицу, в которой ФНС указала для территориальных подразделений:

- БИК;

- наименование банка получателя средств;

- номер счета в составе ЕКС;

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета органа Казначейства.

Переходный период по переводу ИФНС на новые счета продлится до 30.04.2021. В это время будут работать и действующие в 2021 году счета, и новые. Перечисление на старые счета в этот период ошибкой не является.

Упразднены коды «ТР», «ПР», «АР» и «АП»

Минфин России Приказом №199н от 14.09.2020 внес поправки в Правила заполнения платежек, утвержденные Приказом Минфина №107н. В соответствии с новыми требованиями налогоплательщики при погашении задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов) должны указывать в поле 106 платежки (основание платежа) не коды «ТР», «АП», «ПР» и «АР», а новый код «ЗД».

Одновременно изменены правила заполнения поля 108 (номер документа). В нем теперь следует указывать:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

Новые правила действуют с 01.01.2021.

Напоминаем, что с 1 июля изменились правила заполнения платежек для расчетов с работниками! Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы разобраться и исправить шаблоны.

Закодированный реквизит

В платежном поручении много различных кодов и шифров. При этом каждый из них имеет свое название: ИНН, КПП, БИК, УИН. А реквизит, указываемый в поле 22, называется просто «Код». Сразу не понятно, о чем идет речь, для чего он предназначен и как его заполнить.

Первое, на что необходимо обратить внимание: реквизит «Код» заполняется только при переводе денег в бюджет РФ. По обычным платежам в данном поле платежки проставляется 0.

ВАЖНО! Уникальные идентификаторы начислений (УИН) отражаются в платежном поручении в соответствии с требованиями приказа Минфина России от 12.11.2013 № 107н о правилах указания информации в реквизитах платежных документов при перечислении денег в бюджет РФ.

Отсутствие УИН в платежке (к примеру, на оплату штрафа за нарушение ПДД) приводит к невозможности идентифицировать платеж в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Тогда штраф считается неоплаченным, и против нарушителя могут возбудить дело об уклонении от исполнения административного наказания.

Длина загадочного реквизита — 20 знаков. При его заполнении необходимо учитывать следующее: в поле 22 платежки указывается 0, если, к примеру, фирма или ИП начисляют и добровольно уплачивают налоги, сборы или взносы. Если же налоговые платежи не были уплачены своевременно (по причине недостаточности средств или в результате ошибки), а налоговики или контролеры внебюджетных фондов начислили штрафы, пени и прочие платежи, значение УИН для заполнения реквизита «Код» берется из полученного от них требования. Если же УИН в требовании не отражен, в поле 22 ставится 0.

Образец заполнения платежного поручения с УИН на уплату налога по требованию налоговой инспекции смотрите в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Правовая основа

Рассмотрим несколько основополагающих документов.

- Единая форма платежки утверждена Положением ЦБ РФ №383-П от 19.06.2012 «О правилах осуществления перевода денежных средств».

- В то же время существует Приказ Минфина №107н от 12.10.2013, которым установлены правила заполнения распоряжений на уплату денежных средств в бюджетную систему.

- Последним издан Приказ Минфина России №58н от 05.04.2017, вносящий изменения в Приказ №107н.

Нормами этих трех документов мы и будем пользоваться. В конце статьи есть платежное поручение, бланк скачать (Word) можно, нажав на кнопку «Скачать».

Итоги

Платежное поручение содержит в своем составе множество разнообразных реквизитов. Часть из них проста и понятна, многие закодированы, некоторые многозначны по составу и содержанию.

Поля платежки могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Но форма платежного поручения и состав его реквизитов всегда одинаковы.

Понимание смысла платежных реквизитов помогает быстро и правильно оформить этот платежный документ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

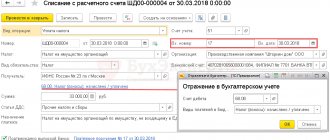

Форма платежки и ее реквизиты

Так выглядит незаполненный бланк платежного поручения. Он имеет обозначение «ОКУД 0401060».

Вы можете распечатать его (образец заполнения платежного поручения в 2021 году в формате Word доступен внизу страницы) и указать необходимые данные самостоятельно. Разрешено подготовить платежное поручение онлайн, например, с помощью специального сервиса ФНС или бухгалтерских программ. Каким бы способом ни воспользовался плательщик, правила заполнения не изменятся. Единственное — программы часть реквизитов заполняют автоматически, что значительно ускоряет процесс.

Чтобы было проще разобраться в порядке заполнения каждого поля, ему присвоен номер. Это образец полей платежного поручения в 2020 году:

Из названий некоторых строк понятно, что писать. Например, очевидно, где ставить дату и вид платежа в платежном поручении 2020. А расшифровку всей информации ищите в Положении ЦБ РФ №383-П.

Поясняющая 6-строчная таблица

После блока реквизитов платежного поручения, необходимых для идентификации субъектов расчетов, идет таблица, содержащая 6 небольших окошек — поля с 18 по 23. Ее назначение — уточнение условий платежа в части вида оплаты, назначения, сроков и очередности платежа.

В поле 18 платежного поручения всегда отражается код 01. Другие цифры возможны только в том случае, если платежный документ имеет иную форму. Например, при платежах по инкассовому поручению этот реквизит будет содержать цифры 06, а по платежному требованию — 02.

Поле платежки под номером 19, предназначенное для отражения срока платежа, плательщики не заполняют, как и код назначения платежа (поле 20).

Поле 21 «Очередность платежа» состоит всего из 1 знака (от 1 до 5). Если ошибиться в этом реквизите, банкиры могут сделать замечание, но критичной для платежа эта ошибка не будет. Правильное указание очередности платежа необходимо в случае недостаточности денег на расчетном счете. Этому вопросу посвящена отдельная норма ГК РФ — п. 2 ст. 855.

Подробнее о том, как правильно заполнить реквизит «очередность платежа» в платежном поручении читайте в материале «Указываем очередность платежа в платежном поручении».

Завершают 6-строчную таблицу 2 строки: 22 «Код» и 23 «Рез. поле». Поле 23 — это резервный реквизит платежки, и он не заполняется до указаний Банка России. А вот поле 22 требует повышенного внимания.

Пошаговая инструкция по заполнению платежного поручения

Плательщику необходимо указать:

- свое наименование и наименование получателя;

- дату составления документа;

- номера счетов и определенные коды, по которым станет понятно, кто, сколько и за что перечислил денежные средства.

Остановимся на некоторых полях подробно.

Поля 3, 4, 5: номер (в соответствии с внутренней нумерацией платежных документов), дата, вид платежа (возможно, банковский код).

В полях 6 и 7 указывают суммы, которые плательщик направляет на уплату налогов или оплату товаров, прописью, а затем цифрами. Слова «рубль» и «копейки» в требуемой форме сокращаться не должны.

Примеры правильных записей для полей 6 и 7:

прописью: пятнадцать тысяч двести сорок рублей, цифрами: 15 240,00; прописью: триста восемьдесят рублей 35 копеек, цифрами: 380-35.

В реквизитах кодов 11 и 14 обязательно пользоваться «Справочником БИК России». Его актуальная версия доступна на отдельной странице ЦБ РФ. Ошибки в БИК приведут к «зависанию» платежей, поскольку расчетно-кассовые центры не смогут идентифицировать получателя. В некоторых случаях пользователи могут увидеть код возврата 40 платежного поручения.

Поле 21 предназначено, чтобы плательщик уточнил очередность списания средств со своего банковского счета от 1 до 5. Заполнять его надо всегда, даже если на счету достаточно денег для проведения всех операций. На основании статьи 855 ГК РФ плательщик указывает соответствующее значение:

- 1 — при уплате возмещения вреда, алиментов;

- 2 — при выплате выходных пособий работникам и вознаграждений авторам;

- 3 — при перечислении средств на зарплату, налоги, сборы и страховые взносы;

- 4 — при удовлетворении других денежных требований по исполнительным документам;

- 5 — при иных платежах, в том числе оплате товаров или услуг, при исполнении обязательств на основании поручений налоговых органов (см. Письмо ФНС России №ГД-4-8/12408 от 11.07.2016).

Поле 22 в платежном поручении 2021 используется для указания уникального идентификатора платежа (УИП). Это код из 20–25 цифр, который формирует получатель средств с учетом правил, предусмотренных Приложением 12 к Положению Банка России №383-П. УИП передается плательщику при подписании договора. Если его не указать или указать неверно, банк вправе отклонить платежку.

Отметим, что УИП формируется только в двух случаях: когда это предусмотрено законом и когда формируются требования по уплате доходов в бюджет. Если его нет, вместо него записывают УИН — уникальный идентификатор начисления. Об этом сказано в п.12 Приложения №2 Приказа Минфина №107н. Если и такого номера нет, надо поставить «0».

В реквизите 24 «Назначение платежа» должна содержаться информация, по которой легко идентифицировать, на что отправляются деньги. В этом же поле уточняется, включен ли НДС в сумму платежа.

Примеры записей:

На оплату услуг по договору №110 от 22.01.2018. Без НДС.

Авансовый платеж за оргтехнику по договору №120 от 23.01.2018. НДС не облагается.

Дополнительная оплата по договору поставки №100 от 17.02.2018. В т.ч. НДС (18%) 7654-32.

Если НДС указывается по смешанным ставкам, можете не конкретизировать ставку налога.

ВАЖНО!

Поля 101, 104–109 надо заполнять только в случае уплаты налогов, сборов, прочих обязательных платежей в бюджетную систему.

Чтобы сформировать платежное поручение в налоговую, в поле 101 надо указать статус плательщика. Лица, исполняющие обязанности по уплате налогов и сборов за других плательщиков, должны указывать в реквизите 101 код, предусмотренный для их категории.

О том, как заполнять поле 101, мы подробно рассказали в отдельной статье.

Ниже показано начало таблицы с кодами статуса (прил. №5 к Приказу Минфина №107н от 12.10.2013 ), полностью таблица доступна для скачивания в конце статьи.

В реквизитах полей 102 и 103 указывают КПП плательщика (ИП ставят «0») и получателя (код ИФНС, куда отправляется платеж). Актуальная информация доступна на сайте ведомства в разделе «Адрес и платежные реквизиты вашей инспекции». Если в 9-значных кодах будут допущены ошибки, то платеж отправится в список невыясненных, и банк откажется его принять. Об этом сказано в Приказе Минфина России №125н от 18.12.2013.

Поле 104 предназначено для КБК (кода бюджетной классификации) налога или взноса. Они часто меняются, поэтому надо следить за информацией из Минфина. Актуальные коды доступны в Приказе Минфина России №65н от 01.07.2013.

Реквизит 105 требует указания ОКТМО по адресу плательщика. Уточняйте код с помощью онлайн-сервиса «Узнай ОКТМО», разработанного ФНС.

Поле 106 (основание платежа). Ему соответствуют следующие значения:

- «0» — в случае указания в реквизите 106 распоряжения о переводе денежных средств значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах;

- «ТП» — если сумма вносится за текущий период;

- «ЗД» — когда плательщик погашает задолженность;

- «ТР» — в случае погашения задолженности по требованию ИФНС или ФСС;

- «АП» — если плательщик погашает долг по акту проверки, не получив требование;

- «БФ» — платеж совершает физлицо — клиент банка со своего счета;

- «РС» — погашается рассроченная задолженность;

- «ОТ» — платежка составляется на погашение отсроченной задолженности;

- «РТ» — сумма направляется на погашение реструктурируемой задолженности;

- «ПБ» — должник в ходе процедур по делу о банкротстве погашает долг;

- «ПР» — сумма направляется на погашение задолженности, приостановленной к взысканию;

- «АР» — плательщик платит по исполнительному документу;

- «ИН» — лицо оплачивает инвестиционный налоговый кредит;

- «ТЛ» — учредитель (участник) или собственник имущества должника, иное третье лицо погашает долг в ходе дела о банкротстве;

- «ЗТ» — платеж направляется на погашение текущей задолженности по делу о банкротстве.

Поле 107 уточняет период, за который совершается платеж, в формате XX.YY.ГГГГ. Первые два знака всегда буквы:

- «МС» — месяц;

- «КВ» — квартал;

- «ПЛ» — полугодие;

- «ГД» — год.

Следующие два символа всегда цифры, которые указывают период отчетности: месяц (от 01 до 12), полугодие (01/02) или год (00). Вместо сочетания «ГГГГ» всегда ставят год.

Примеры правильных записей:

- МС.06.2018 — при внесении ежемесячных платежей по НДФЛ;

- КВ.01.2018 — при уплате НДС за I квартал 2021 года;

- ГД.00.2017 — если ИП оплачивает взносы на пенсионное страхование.

Когда платеж осуществляется по требованию контролирующих органов, то указывается дата, определенная документом-требованием. Если плательщик совершает платеж по акту проверки или исполнительному листу, он ставит «0».

Подробно о заполнении поля 107 мы писали в статье «Налоговый период в платежном поручении, или Как заполнить поле 107».

Реквизит 108 заполняется при наличии документа основания платежа, например, исполнительного листа. Тогда просто указывается номер. Если хозяйствующий субъект вносит текущую сумму налога, сбора или взноса, он указывает «0».

В поле 109 указывается и дата из документа основания платежа: акта проверки, требования, исполнительных документов.

Двойной реквизит суммы платежа

В платежном документе в обязательном порядке должна указываться сумма денег, подлежащая перечислению. Эта информация приводится сразу за наименованием платежного поручения.

Для суммы платежа в платежке отведены 2 поля — 6 и 7. В поле 6 перечисляемая сумма пишется прописью с заглавной буквы, например, «Сто пятьдесят тысяч двести тридцать рублей десять копеек». Сокращение слов «рублей» и «копеек» не допускается. В поле 7 эта цифра будет выглядеть следующим образом: 150 230-10.

Допустимо не прописывать в поле 6 информацию о копейках, если сумма платежа выражена в целых рублях, например, «Две тысячи рублей». Хотя запись «Две тысячи рублей 00 копеек» также ошибкой не считается. При этом важно не ошибиться при заполнении поля 7. В первом случае в нем нужно написать 2 000-00, а во втором запись будет иметь следующий вид: 2 000=.

Поля 6 и 7 не должны иметь никаких расхождений, иначе банкиры не примут такую платежку к исполнению.

Для поля 7 установлено предельное количество знаков — 18 (без учета разделителей). Цифра, обозначающая сумму платежа, не может превышать указанную длину — в противном случае платежку вернут на исправление и платеж вовремя не состоится.

Поле для отражения суммы платежа может содержать только одну сумму. Недопустимо указывать в поле 7 несколько значений подряд, например, 12 890-80, 14 670-76, 25 900-00, если плательщик оформляет платежку для перечисления зарплаты своим работникам — клиентам одного банка. Такой документ также исполнен не будет. На каждое перечисление требуется оформить отдельное платежное поручение.

Чтобы сэкономить время и силы на оформление платежек, связанных с перечислением зарплаты сотрудникам фирмы (а их число может исчисляться сотнями или тысячами), между банком и предприятием заключается специальный договор — зарплатный проект. В том случае, если все лицевые счета сотрудников открыты в одном банке, бухгалтеру потребуется оформить только 1 платежку на общую сумму зарплатных перечислений, дополнив ее перечнем сумм, причитающихся каждому из работников. Банк сам распределит ее по счетам работников.

Как заполнить платежное поручение за третье лицо

В ноябре 2021 года появилась возможность платить налоги и сборы за другое лицо. Но для этого важно правильно заполнить платежку. Фактический плательщик обязан указать сведения о себе только в следующих полях:

- наименование плательщика (реквизит 8);

- назначение платежа (реквизит 24) — сначала ИНН и КПП через две наклонные черты (//), затем сведения о том, кто должен фактически заплатить и за что.

Все остальные данные необходимо получить и вписать за плательщика, за которого вносится необходимая сумма налога, сбора или взноса.

Центральная информация в платежном документе

Целый комплекс платежной информации в центре платежного поручения посвящен плательщику и получателю денег. Обязательному заполнению подлежат поля платежного поручения с 8 по 17, а также 60, 61, 102 и 103.

Еще десять лет назад банкиры не предъявляли особых требований к заполнению полей, связанных с наименованием плательщика и получателя. Достаточно было указать полное или сокращенное (если оно предусмотрено учредительными документами) наименование. Например, ООО «Ветер» или Ибрагимов Рафаэль Рафикович (ИП). Т. е. в платежке приводились только наименования и правовые статусы отправителя денег и их получателя.

Сейчас определенным участникам расчетов в отношении бюджетных платежей этот реквизит требуется заполнять особым образом. После наименования и правового статуса участника расчетов приводится уточняющая информация. Например, Рахимов Сергей Витальевич (нотариус)//Проспект Амирхана, д. 356, кв. 126, г. Верхнекамск, 422310//.

Если платеж осуществляет ответственный участник консолидированной группы налогоплательщиков (КГН), то после своего наименования ему надо указать сокращенное название участника КГН, обязанность которого по уплате налога выполняется. Учредители должника после своего наименования в скобках приводят сокращенное название должника, чью задолженность по обязательным платежам они погашают.

Реквизиты 60, 61, 102, 103 несут в себе кодированную информацию, уникальную для каждого субъекта расчетов, — ИНН и КПП. Эти 2 реквизита налоговики присваивают всем юридическим лицам при их постановке на налоговый учет. Физические лица КПП не имеют, для их идентификации в платежке достаточно ИНН.

Как заполнить платежное поручение на уплату налогов за третье лицо, подробно разъяснено в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Реквизиты полей 8 и 16, отображающие наименование и статус плательщика и получателя платежа, неразрывно связаны с информацией об их банках и банковских счетах.

Ошибки, из-за которых придется платить дважды

Все неточности, допущенные при составлении платежки, делятся на два типа:

- Ошибки не повлияли на обязанность плательщика уплатить налог или сбор.

- Ошибки, из-за которых деньги в бюджет не поступили. Согласно пп. 4 п. 4 статьи 45 НК РФ, к неуплате приводят неправильное наименование банка получателя и неверный счет Федерального казначейства, на который переводятся средства. Все остальные неточности не считаются критичными.

Платежное поручение, бланк

Образец заполнения платежного поручения в 2021 году на внесение

страховых взносов на обязательное медицинское страхование

Таблица с номерами и наименованиями полей

Распространенные вопросы

Вопрос 1: Допустимо ли нулевое значение в графе типы платежа? Потребуется ли уточнение платежа?

Обязательные реквизиты формируются для осуществления налоговых платежей (107н) с помощью которых происходит идентификация платежа в системе казначейства, его отправителя, цель и сроки оплаты. Графа 8 соответствует полю 110, где указываются следующие сведения:

- Если оплачивается сумма основного налогового обязательства – 0;

- Если происходит погашение пени – ПЕ;

- Проценты – ПР.

Согласно указанию на нормы от ЦБ № 3844-У идентификация платежа в федеральном казначействе осуществляется по видам статуса плательщика, счета получателя платежа, наименования получателя, а также КБК, ОКТМО и прочих налоговых реквизитов, то в соответствии с вышесказанным поле 110 может содержать нулевое значение. При этом опознать цель платежа это не помешает.