Отчитываться по страховым взносам в 2021 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2021 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК.

Подробнее о новой форме, а также о порядке ее заполнения с примером — в этой статье.

Порядок сдачи Расчета страховых взносов в 2021 году

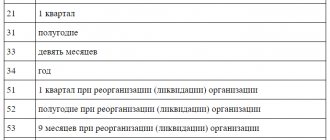

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2021 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2021 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Причины изменений?

«Расчет» попросил Павла Курлата, партнера «Первой юридической сети», ответить на вопрос: зачем государству нужны изменения в порядке сбора и контроля страховых взносов? Является ли главной целью – увеличение объема сбора средств?

«Это изменение обсуждалось уже давно. Предполагается, что принятие новых поправок в законодательство снизит административную нагрузку на бизнес за счет сокращения числа контролирующих органов, снижения излишней бюрократии и оптимизации отчетности. Как это будет выглядеть на практике – покажет только время.

Обратите внимание

С учетом того, как неважно налажен у нас межведомственный обмен информацией, в начале 2021 года, скорее всего, возникнут накладки во взаимоотношениях фондов, налоговой и плательщиков в передаче данных о размере страховых взносов, их уплате и всех связанных с этим взаиморасчетов.

Полагаю, что изменение порядка сборов страховых взносов в 2017 году преследует сразу несколько целей. Но обо всем по порядку. Я думаю, что реформа продиктована необходимостью повысить собираемость государством денежных средств на социальное страхование. Видимо, самостоятельно фонды с подобной задачей справиться не в состоянии. В целом надо отметить, что несмотря на реформу, суммы уплачиваемых налогов не изменятся. Как платили работодатели страховые взносы, так и будут платить – как ООО, так и индивидуальные предприниматели. Только теперь почти все платежи будут осуществляться в ФНС по месту регистрации бизнеса».

Читайте также «Как правильно уплатить страховые взносы и отчитаться в 2017 году»

Как заполнить Расчет страховых взносов в 2021 году

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

- Титульный лист,

- Раздел 1, содержащий сводные данные о страховых взносах к уплате в бюджет,

- Подраздел 1.1 приложения № 1 раздела 1 – расчет пенсионных взносов,

- Подраздел 1.2 приложения № 1 раздела 1 – расчет взносов ОМС,

- Приложение № 2 раздела 1 – расчет взносов по соцстрахованию на случай временной нетрудоспособности и в связи с материнством,

- Раздел 3 – персонифицированные сведения о застрахованных лицах.

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Как рассчитать страховые взносы в 2021 году, рассмотрим на следующем примере.

В ООО «Альфа» в 1 квартале 2021 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2021 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

- Вначале заполним персонифицированные сведения раздела 3. Этот раздел заполняется на всех застрахованных лиц и включает сведения за 3 последних месяца. В нашем случае сведения заполняются на одного сотрудника, но если застрахованных лиц больше, то количество сведений в Расчете должно соответствовать их численности.

- Следующим шагом будет заполнение подраздела 1.1 приложения 1 раздела 1 по пенсионным взносам: суммируем и переносим сюда данные персучета из раздела 3. Помните, что все показатели персонифицированных сведений в сумме должны совпадать с показателями подраздела 1.1. Наш пример упрощенный и сотрудник всего один, поэтому мы просто переносим его показатели из раздела 3.

- Далее заполним подраздел 1.2 приложения 1 раздела 1 по взносам на ОМС. Показатели страховых взносов на медстрахование отражаются только в этом разделе Расчета.

- Страховые взносы в части соцстрахования рассчитываются в приложении 2 раздела 1. Если в расчетном периоде имели место расходы по соцстрахованию (больничные, пособия), то следует отразить это в приложении 3 к разделу 1, а значит должна быть заполнена строка 070 приложения 2 раздела 1. В нашем примере таких расходов не было, поэтому приложение 3 не заполняем.

- Заполнив разделы по каждому виду взносов, последним заполняем сводный раздел 1. Здесь указывается сумма страховых взносов к уплате в бюджет. Обратите внимание, что КБК, указываемые по строкам 020, 040, 060, 080 и 100, на 2021 год пока не утверждены, поэтому в нашем примере указаны коды 2021 года, в которых первые 3 цифры заменены на 182, что означает уплату в ФНС.

- В заключение пронумеруем все заполненные листы Расчета и укажем их число в специальной строке Титульного листа. Под каждым разделом поставим подпись руководителя и дату.

РСВ за 3 квартал 2021 года: образец заполнения

Большое количество страхователей заполняет расчет по страховым взносам с использованием различных бухгалтерских программ или онлайн-сервисов. В этом случае расчет формируется автоматически на основании данных, которые страхователь заносит в программу. Тем не менее, необходимо понимать ряд основных принципов формирования расчета, чтобы исключить возможные ошибки.

Ниже приведен образец РСВ с пояснениями особенностей заполнения наиболее распространенных разделов.

Можно скачать образец заполнения расчета по страховым взносам за I квартал 2021 года или скачать бланк расчета по страховым взносам за 3 квартал 2021 года в Excel по ссылкам, приведенным в конце статьи.

Смена ведомства

Процесс передачи дел налогоплательщиков из ПФР и ФСС в базы налоговиков начался в октябре 2021 года, но до сих пор не завершен.

«В связи с этим, полагаю, существует вероятность, когда налогоплательщики столкнутся с недостаточностью данных в ИФНС по наличию предоставленной отчетности и сумм уплаченных ранее страховых взносов, – говорит Юлия Рыбалко, – Дабы избежать дальнейших разбирательств по этому вопросу не только с внебюджетными фондами, но и с фискальными органами, рекомендую компаниям до конца 2021 года произвести сверку с внебюджетными фондами. Поскольку отчетность будет предоставляться в 2021 году непосредственно налоговикам, то при проведении проверок к ним будут применяться правила, установленные фискальным законодательством. В свою очередь, за ФСС сохранится обязанность производить проверки в отношении расходов на обязательное страхование.

В связи с этим компаниям следует учитывать, что один и тот же налоговый период может быть проверен дважды – как Службой, так и Фондом социального страхования. За ПФР сохранится обязанность проверки только в отношении персонифицированного учета, т. е. проверка останется лишь в отношении сведений, которые компании ежемесячно указывают в форме СЗВ-М.

На сегодняшний день механизм проверок ФНС отработан и хорошо налажен. Как показывает практика, сбоев он не дает, и поэтому число обнаруженных несоответствий, неточностей, ошибок в отчетностях, предоставленных налогоплательщиками, будет значительно выше, чем это было при проверках внебюджетными фондами.

Читайте также «Проверки ФНС: новый подход»

Справедливости ради стоит отметить, что за последние пару лет внебюджетные фонды начали осваивать методы своих коллег-налоговиков при проведении ревизий, однако проверки страховых взносов именно с 2017 года выйдут на новый уровень и будут проводиться чаще и строже».

Возможные проблемы

Изучение текста закона вызывает впечатление, что фонды и налоговая будут вынуждены обмениваться друг с другом большим объемом информации. Однако с учетом того, как неважно налажен у нас межведомственный обмен информацией, в начале 2021 года, скорее всего, возникнут возможное проблемы во взаимоотношениях фондов, налоговой и плательщиков в передаче данных о размере взносов, их уплате и всех связанных с этим взаиморасчетов. В связи с этим можно спрогнозировать увеличение нагрузки на суды в связи с оспариванием действий налоговой службы налогоплательщиками. «Думается мне, что неизбежна некоторая путаница в платежах в начале года. Не все предприниматели в нашей стране так пристально следят за изменением законодательства. Многое будет зависеть от действий самих фондов и налоговой службы, которым необходимо давать более полные консультации именно по порядку уплаты страховых взносов» – резюмирует Павел Курлат.

Концептуальный подход

«Другое дело, что у налоговой службы гораздо больше возможностей и практического опыта в том, как наиболее эффективно взыскивать задолженности, – продолжает Павел Курлат, – Думаю, в этом случае общее количество собираемых сборов только возрастет. Кроме того, это соответствует концептуальному подходу по реформированию системы управления финансами в нашем государстве. В недавнем прошлом несколько надзорных органов в области контроля были ликвидированы с передачей функций мегарегулятору – ЦБ РФ. Здесь та же ситуация – передача нескольких аналогичных функций от нескольких субъектов единому «налоговому агенту». Это, в конечном счете, должно обеспечить большие возможности правительству мобильно аккумулировать и оперировать государственными финансами, упрощая процедуру и гарантируя более высокую эффективность в чсборе налогов и обязательных платежей. Тем более, очевидна тенденция к ужесточению налоговой дисциплины для всех категорий плательщиков в условиях сжатия налогового поля».

Читайте также «Ошибки налоговых агентов»

Что ждет предпринимателей

По просьбе «Расчета» Юлия Рыбалко, ведущий специалист по расчету заработной платы юридической , рассказала, что ждать компании и предпринимателей после принятых изменений, как поменяется порядок проверок и на сколько могут вырасти суммы доначислений?

«Что касается порядка проверки начислений, то отчетность, предоставленную по итогам 2021 года включительно, проверят пока еще внебюджетные фонды на предмет правильности и корректности расчетов. Начиная с результатов первого квартала 2021 года, отчетность будут проверять налоговые органы.

По моей оценке, компаниям стоит ожидать увеличение камеральных проверок из ФСС, связанных с возмещением расходов работодателя, выплаченным по больничным листам. Рост проверок будет связан с тем, что налоговые органы будут передавать сведения по заявленным расходам в ежеквартальной отчетности территориальному органу ФСС. Полагаю, что проверка расходов на страхование будет производиться через камеральные или даже выездные проверки».

Читайте также «Камеральные и выездные налоговые проверки»