Как заполнить платёжное поручение по налогам и взносам в 2021 году

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Платежное поручение на уплату земельного налога составляют только организации. Физлица и ИП уплачивают налог на основании налоговых уведомлений, сформированных ИФНС по итогам года.

Источники:

- Налоговый кодекс РФ

- Положение Банка России от 19.06.2012 № 383-П

- Приказ Минфина России от 12.11.2013 № 107н

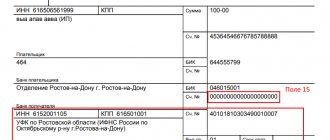

Налогоплательщикам придется корректировать сразу несколько реквизитов. Изменения в платежном поручении на уплату налога, в основном,относятся к счету получателя:

- в наименовании банка получателя через знак «//»добавляется название соответствующего счета казначейства (поле «13» поручения);

- будет указываться другой БИК (поле «14»);

- добавляется новый реквизит — номер счета банка получателя (поле «15»);

- в поле «17» ставится номер казначейского счета.

ФНС предупредила, что банковский номер счета получателя, который является составной частью казначейского счета, является обязательным реквизитом. Ранее поле «15» налогоплательщики не заполняли.

Прежде чем привести образец платежного поручения по налогам на 2021 г., напоминаем, что в документе также указываются:

- реквизиты плательщика (ИНН, КПП, при необходимости — адрес физического лица, номер расчетного счета, БИК и корсчет банка налогоплательщика);

- реквизиты получателя (ИНН, КПП, в наименовании — территориальное УФК и в скобках ИФНС, администрирующая этот бюджетный платеж).

Согласно приказу Минфина России от 14.09.2020 № 199н в 2021 г. вступают в силу новые правила указания информации в платежных поручениях. В частности, для иностранных организаций или физических лиц, не состоящих на учете в ИФНС, разрешено вместо ИНН указывать «0».

- Налог на прибыль организаций

- Налог на добавленную стоимость

- Единый налог при применении УСН

- Налог при применении патентной системы

- Налог на имущество

- Транспортный налог

- Страховые взносы

- НДФЛ

- Единый сельскохозяйственный налог

- Единый налог на вмененный доход

- Земельный налог

Порядок уплаты налога на имущество

Налогоплательщики налога на имущество уплачивают (ст. 383 НК РФ):

- налог за год;

- авансовые платежи (за 1 квартал, полугодие, 9 месяцев), если законом субъекта РФ не предусмотрено иное (п. 2 ст. 283 НК РФ).

Срок для уплаты налога на имущество и авансовых платежей устанавливается субъектом РФ (п.1 ст. 383 НК РФ).

Уплата производится в ИФНС:

- для организацийи обособленных подразделений, имеющих отдельный баланс – по местонахождению организации и каждого из обособленных подразделений (ст. 384 НК РФ);

- для организаций, на балансе которых объекты недвижимого имущества находятся вне местонахождения организации – по местонахождению данных объектов недвижимого имущества (ст. 385 НК РФ).

- в отношении имущества, налог по которому рассчитывается, исходя из кадастровой стоимости – по местонахождению данных объектов недвижимого имущества (п. 6 ст. 383 НК РФ).

Рассмотрим подробнее порядок формирования и уплаты налога на имущество в бюджет в программе.

В соответствии с декларацией по налогу на имущество сумма к уплате составила 33 000 руб.

30 марта бухгалтер подготовил платежное поручение на уплату налога на имущество на сумму 33 000 руб. Уплата налога прошла в этот же день по банковской выписке.

Организация уплачивает налог на имущество в бюджет г. Москвы по сроку до 30 марта (Закон г. Москвы от 05.11.2003 N 64).

Как заполнять платежное поручение по налогам в 2021 году

\r\n\r\n

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

\r\n\r\n

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

\r\n\r\n

- \r\n\t

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

\r\n\t

\r\n\t

\r\n\t

\r\n\t

\r\n

\r\n\r\n

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

При заполнении реквизитов получателя нужно учесть изменения в двух полях. Новшества связаны с переходом на новое казначейское обслуживание и систему казначейских платежей.

- Поле 17: меняется номер счета территориального органа Федерального казначейства (ТОФК);

- Поле 15: начиная с января 2021 года, в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

Начнет действовать четкое правило на случай, когда бухгалтерия вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом. Далее удержанную сумму переводят в казну отдельным платежным поручением. В такой платежке в поле «ИНН плательщика» с 17 июля 2021 года категорически запрещено указывать идентификационный номер компании-работодателя. Вместо этого нужно поставить ИНН самого работника (поправки, внесенные приказом № 199н).

До октября 2021 года в платежках, оформленных при погашении задолженности по истекшим периодам, в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

Уплата налога на имущество в бюджет

После уплаты налога на имущество в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Либо его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- от – дата уплаты налога, согласно выписке банка;

- Вх. номер и Вх. дата – номер и дата платежного поручения;

- Налог – Налог на имущество организаций, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете: Счет дебета — 68.08 «Налог на имущество»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

Проводки по документу

Документ формирует проводку:

- Дт 68.08 Кт – задолженность перед бюджетом по налогу на имущество погашена.

Справочник Платежных поручений 2021

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

Далее обо всём этом по-порядку.

Это реквизиты получателя средств. Изменение в заполнении с 01.01.2021 связано с переходом на новые порядок казначейского обслуживания и систему казначейских платежей. Так:

- для поля 17 – новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 – с января 2021 нужно указывать номер счета банка получателя средств (это номер банковского счета, входящего в состав единого казначейского счета – ЕКС).

Отметим, что до 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

С 1 октября 2021 года при погашении задолженности по истекшим периодам значения «ТР», «ПР», «АП» и «АР» упразднены. Вместо них будет одно для всех случаев — «ЗД».

А до 01.10.2021 в платежках в поле 106 можно при необходимости указать одно из следующих значений:

- «ТР» — погашение задолженности по требованию ИФНС об уплате налогов, сборов, страховых взносов;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Если в поле 106 стоит «ЗД», значит поля 108 и 109 с 2021 года нужно заполнять в зависимости от документа-основания перевода денег.

Если это требование налогового органа об уплате налога (сбора, страховых взносов):

- поле 108 «Номер документа» – ТР0000000000000 (образец заполнения);

- поле «109» «Дата документа основания платежа» – дата требования.

Решение о приостановлении взыскания:

- поле 108 – ПР0000000000000;

- поле 109 – дата решения.

Решение о привлечении/отказе в привлечении к налоговой ответственности:

- поле 108 – АП0000000000000;

- поле 109 – дата решения.

Исполнительный документ (исполнительное производство):

- поле 108 – АР0000000000000;

- дата исполнительного документа (исполнительного производства).

С 1 октября 2021 года коды «09», «10», «11» и «12» упразднены. Вместо них для поля 101 оставлено единое значение для всех физлиц (обычных, ИП, адвокатов и др. частнопрактичкующих специалистов) — «13».

Это касается физлиц, которые уплачивают налоги, сборы, страховые взносы и иные отчисления, администрируемые налоговиками.

До 01.10.2021 при заполнении поля 101 указанные лица должны выбрать одно из:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — частный нотариус, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава КФХ, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — обычное физическое лицо.

Период, за который уплачивается налог

Данное поле заполняется с учетом того, что именно указано в поле «Основание платежа». Если в поле стоит «ТП» или «ЗД» – указывают установленную законодательством периодичность уплаты налога на имущество. Запись может иметь следующий вид:

- «КВ.01.2018» (для авансовых платежей по налогу). Здесь соответственно указывают номер квартала и год, за который перечисляют налог.

- «ГД.00.2018» (для уплаты налога за год). Обозначается налоговый период по уплачиваемому налог.

Если в поле «Основание платежа» стоит «ТР» ˗ при определении периода налогоплательщик указывает дату требования. Если же в данном поле прописано «АП» – ставят «0».

Заполнение платежного поручения в 2021 году: образец

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

С 17 июля 2021 года начнет действовать правило заполнения платежного поручения, когда работодатель вычитает из зарплаты работника деньги в счет погашения задолженности перед бюджетом и переводит удержанную сумму в бюджет.

В платежном получении в поле «ИНН плательщика» нужно указывать не ИНН компании, а ИНН работника. Это изменение тоже предусмотрено приказом Минфина от 14 сентября 2021 г. № 199н.

Погашение задолженности по прошлым периодам – поля 106, 108, 109

С 1 октября 2021 года вводятся изменения в порядок указания информации при погашении задолженности по истекшим периодам (тоже приказ Минфина от 14 сентября 2021 г. № 199н).

До 1 октября 2021 года в поле 106 «Основание платежа» платежного поручения можно указывать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

Согласно изменениям, значения «ТР», «ПР», «АП» и «АР» в поле 106 больше указывать не нужно. Остается единое для всех перечисленных случаев значение, которое нужно проставлять в поле 106 — «ЗД».

А коды «ТР», «ПР», «АП» и «АР» переходят в поле 108 «Номер документа».

Например, если деньги перечисляются на основании требования налогового органа об уплате налога (сбора, страховых взносов), в поле 108 пишут сначала ТР и далее без пробела номер требования на 13 знакомест. Если это исполнительный документ (исполнительное производство), то в поле 108 в аналогичном порядке пишут АР и номер документа и т. д.

В поле 109 «Дата документа основания платежа» нужно будет указывать даты документов, на основании которых перечисляются деньги (требование, решение и т. д.).

Земельный налог или какой-либо другой вид налога оформляется платежным поручением, чтобы оплатить его через расчетный счет организации. Документ составляется заранее, в двух экземплярах и отдается в банк для оплаты налога с расчетного счета. Не позднее трех дней после составления платежного поручения, если же миновал срок — печатается новое платежное поручение, которое должно получить отметку об уплате налога, например до 20 числа, после отчетного периода, иначе не избежать просрочки платежа, за что организацию налоговая инспекция вправе оштрафовать, в лучшем случае начислить пеню.

В случае неуплаты налога в срок следует обратиться в налоговую инспекцию для расчета пеней и избежания ареста расчетного счета. В этот же день оплатить земельный налог , а также все имеющиеся задолженности и направить письменное уведомление в налоговую инспекцию о исполнении платежей.

Платежное поручение в 2021

Такой индекс ФНС может написать в требовании на уплату налога для юридических лиц. А для физических лиц индекс документа присутствует в квитанции (уведомлении) о начисленных налогах. Если физическое лицо не получает подобные извещения, то узнать индекс документа и распечатать квитанцию можно в личном кабинете на сайте ФНС.

Если вы перечисляете текущий платеж, недоимку не по требованию инспекции или в требовании просто не указан УИН, поле 22 оставьте пустым.

Вы можете посмотреть, как грамотно составить платежное поручение на примере. В образце приведена платежка на перечисление НДФЛ за март 2021 года. Сумма НДФЛ составляет 17 144 рубля. Составитель документа и налоговый агент — ООО «Белый мишка».

Наименование банка-получателя

при формировании платежки на уплату налога будет двойным.

Если сейчас мы просто указываем территориальное отделение Банка России, то с 2021 года нужно будет указывать как отделение Банка России, так и соответствующий территориальный орган Федерального казначейства (через двойной слеш), например:

ОТДЕЛЕНИЕ ВОРОНЕЖ БАНКА РОССИИ//УФК по Воронежской области г. Воронеж

Если сейчас мы указываем БИК соответствующего отделения Банка России, то с 2021 года нужно указывать БИК не отделения Центробанка, а БИК территориального органа Федерального казначейства.

У каждого регионального управления Федерального казначейства в субъекте Российской Федерации теперь свой банковский идентификационный код.

При оформлении платежного поручения сейчас мы не заполняем номер счета банка-получателя

(поле 15), мы лишь указываем

номер счета получателя

(поле 17).

С 2021 года нам придется заполнять номер банка-получателя

(поле 15) и указывать новый

номер счета-получателя

(поле 17).

Под номером счета банка-получателя

теперь подразумевается номер банковского счета, входящего в состав единого казначейского счета.

- Единый казначейский счет — это счёт Федерального казначейства, где аккумулируются денежные средства федерального бюджета и отражаются операции по исполнению федерального бюджета.

При формировании платежа на уплату налогов, сборов, страховых взносов под Наименованием получателя

подразумевается администратор соответствующих поступлений в бюджет — это наименование налоговой инспекции, где налогоплательщик поставлен на налоговый учет.

При этом сейчас мы указываем свою налоговую инспекцию в скобках после наименования соответствующего регионального управления Федерального казначейства, например: УФК по Воронежской области (ИФНС России № 1 по Воронежской области).

Какие коды КБК применяются в 2021 году

Организации уплачивая налог за имущество, указывают КБК, различающиеся для имущества, которое входит или не входит в Единую систему газоснабжения:

- 182 1 0600 110, если имущество входит в данную систему;

- 182 1 0600 110, для имущества, не входящего в данную систему.

КБК для уплаты налога на имущество физлиц зависит от места нахождения облагаемого имущества. Он указывается налоговиками в уведомлении на уплату имущественного налога.

Новые платежные реквизиты для уплаты налогов

Под Номером счета получателя

при налоговых переводах теперь подразумевается номер отдельного казначейского счета (в случае с уплатой налогов — это поступления, являющиеся источниками доходов бюджетов бюджетной системы Российской Федерации).

Это значит, что с 01.01.2021 года номер счета получателя в поле 17 будет отличным от номера, который мы указываем сейчас.

Таким образом, с 2021 года в платежках нужно будет указывать два счета, а также новые БИК.

Новые требования к заполнению новых платежных реквизитов на уплату налогов, сборов и страховых взносов вступают в силу с 01.01.2021 года, но до конца апреля 2021 года будет действовать переходный период, когда допускается исполнение «бюджетных платежек» по старым банковским реквизитам.

Это делается для того, чтобы не подвергать людей стрессу в связи с нововведениями, дать возможность в спокойной обстановке их осмыслить и принять к исполнению.

- Расценки

- Оплатить

Из названия понятно, что данный сбор устанавливается для собственников земли. Так как местные власти имеют большее представление о земельных участках в сфере их ведения, данный налог является местным. Средства поступают в бюджет соответствующего муниципального образования и местные власти наделены большими полномочиями при его регулировании: они устанавливают налоговые ставки и сроки уплаты, на федеральном уровне обозначены только максимальные и минимальные их пределы.

В соответствии со ст. 389 НК РФ, объектами налогообложения являются земельные участки. Не признаются в таком качестве следующие участки:

- изъятые из оборота или ограниченные в обороте в связи с нахождением в их границах водных объектов федерального значения или особо ценных объектов культурного наследия;

- состоящие в лесном фонде;

- находящиеся под многоквартирными домами.

Максимальная ставка:

- 0,3 % — для земель сельхозназначения, занятых жилым фондом или объектами его инфраструктуры, приобретенных в целях садоводства и огородничества, животноводства;

- 1,5 % — для всех остальных участков.

Этот процент отсчитывается с кадастровой стоимости, именно она является налоговой базой в данном случае.

Юридические лица, как и обычные граждане, являются налогоплательщиками по этому сбору в пользу государства. Система налогообложения при этом значения не имеет, упрощенные режимы не освобождают организации от исполнения обязательства по перечислению взноса за владение землей. Но в отличие от граждан, которым приходят уведомления из налоговой инспекции с указанием суммы налога и приложением документа на оплату (или в личный кабинет на портале госуслуг), компании обязаны самостоятельно составлять и предоставлять в контролирующий орган декларацию по месту своего учета. Местными органами власти могут быть предусмотрены льготы по оплате налога для отдельных категорий лиц. Эти нормы нужно искать в законах о земельном налоге отдельных муниципальных округов.

Образец платежного поручения представлен ниже. Код указывается в 104 поле. Коды единые для всей страны, остальные реквизиты в платежке нужно ставить по ИФНС по месту нахождения участка, куда и уплачивается взнос, согласно ст. 397 НК РФ. Для формирования документа используется унифицированный бланк ОКУД 0401060. Платежку можно сформировать на сайте ФНС.

Ошибки в указании КБК могут привести к тому, что платеж не будет правильно разнесен. Соответственно, обязанность по исполнению финансового обязательства не будет считаться выполненной. Для исправления реквизитов необходимо составить письмо в налоговую с указанием правильных показателей. Если начислены пени и ИФНС отказывается их аннулировать, такое решение может быть обжаловано в судебном порядке.

Отмечу, что новые реквизиты вводятся с 1 января 2021 года, но они будут действовать одновременно со старыми реквизитами до 1 мая 2021 года.

Начиная 1 мая 2021 года, при заполнении платежных поручений на оплату налогов и взносов необходимо будет использовать только новые реквизиты Федерального казначейства.

В соответствии с новыми правилами организации рассчитывают величину налога самостоятельно и уплачивают без предоставления отчётности.

Для контроля за правильностью уплаченных сумм, ФНС сверяет данные налогоплательщика со сведениями, полученными из Росреестра.

Проведя собственные расчёты, ФНС направляет налогоплательщикам уведомление. Форма уведомления утверждена приказом ФНС от 05.07.2019 № ММВ-7-21/337.

Бланк уведомления содержит:

- сведения о земельном участке (объекте налогообложения);

- информацию о стоимости объекта налогообложения;

- сведения о налоговом вычете и налоговой базе;

- сведения о ставке налога;

- указан период, за который произведен расчёт;

- сумма исчисленного налога.

Уведомление направляется налогоплательщику в следующие сроки:

- в течение 10 дней после расчёта суммы налога (ФНС должна направить налогоплательщику уведомление не позднее 6 месяцев со дня окончания срока для уплаты налога);

- если налоговая получила от налогоплательщика документы, на основании которых необходимо пересчитать сумму налога, то ФНС направляет уведомление не позднее 2 месяцев со дня получения вышеуказанных документов;

- если в ФНС поступили сведения, что организация- налогоплательщик находится на стадии ликвидации, то уведомление направляется в течение 1 месяца, со дня поступления сведений о ликвидации.

Чтобы уведомить налогоплательщика об исчисленной сумме налога ФНС:

- направляет сообщение в электронной форме по ТКС или в личный кабинет налогоплательщика;

- допустимо направление уведомления по почте заказным письмом;

- направляет уведомление лично руководителю организации под расписку.

Проверка расчетов с бюджетом по налогу на имущество

Для проверки расчетов с бюджетом по налогу на имущество можно создать отчет Анализ счета 68.08 «Налог на имущество», раздел Отчеты – Стандартные отчеты – Анализ счета.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Уплата налога на имущество Добрый день! Маленький вопрос: надо ли уплачивать авансовый налог на…

- [29.01.2021 запись] Аренда и лизинг: отступать некуда! Применение ФСБУ 25/2018, уплата налога на имущество и другие сложные вопросы Программа семинара Аренда, лизинг, сублизинг – разбираемся в понятиях и…

- Почему не заполняется декларация по налогу на имущество за 2020, если расчет налога на имущество по недвижимому имуществу за 1 квартал 2021 выполнен? У вас нет доступа на просмотр. Чтобы получить доступ: Оформите…

- При переходе с 2.0 на 3.0 не выполнены регламентные операции: расчет налога на имущество и расчет транспортного налога Добрый вечер. Компания вела учет в бухгалтерии 2.0. Было проведено…

Образец заполнения платежного поручения по земельному налогу

Если сумма налога, рассчитанная организацией не совпадает с суммой, отражённой в уведомлении ФНС, то в течение 10 дней в инспекцию необходимо предоставить доказательства правильного исчисления налога. Для этого:

- направьте в ФНС пояснительную записку, в которой указаны факты правильности расчёта налога;

- к записке нужно приложить документы, подтверждающие вашу правоту (договоры, выписки, иные документы)

Документы можно принести лично в инспекцию, направить по почте или в электронной форме, но только если есть ЭЦП.

По итогам рассмотрения вашего обращения, ФНС примет решение:

- принять во внимание ваши разъяснения и пересчитать сумму налога;

- отклонить ваши доказательства и направить требование об уплате недоимки.

Своё решение инспекция направляет в течение 1 месяца с момента получения пояснительного письма от налогоплательщика (подп.”б” п. 25 ст. 1 Федерального закона от 15.04.2019 № 63-ФЗ).

→ → Актуально на: 1 февраля 2021 г. Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение на перечисление того или иного обязательного платежа.

Правила заполнения платежного поручения прописаны в и не изменились по сравнению с 2021 годом.

Мы свели эти основные правила в таблицу: Название поля платежки (номер поля) Уплата налогов Уплата взносов «на травматизм» в ФСС Статус плательщика (101) «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента «08» ИНН плательщика (60) ИНН организации/предпринимателя КПП плательщика (102) КПП, присвоенный той ИФНС, в которую будет уплачиваться налог Если взносы уплачивает организация, то указывается ее КПП.

Если же плательщиком

> > > Налог-налог 22 августа 2021 Все материалы сюжета Платежное поручение по пеням нужно оформить в случае, если срок уплаты обязательных платежей (налогов, сборов, взносов) просрочен. В данной статье мы расскажем об особенностях оформления платежки на уплату пени и приведем ее образец.

Вам помогут документы и бланки: Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней. Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей.

В то же время пеня — это не санкция, а обеспечительная мера. Подробнее о пенях по налогам читайте в этой .

Рассчитать пени можно с помощью .

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия.

— — Вернуться назад на Земельный налог 2021Платежки по земельному налогу заполняют только компании.

ИП платят налог на основании уведомления из инспекции. Чтобы не допустить ошибок, посмотрите образец платежного поручения по земельному налогу в 2021 году. Платежное поручение на уплату земельного налога составьте по типовой форме 0401060.

Она приведена в приложении 2 к Положению Банка России № 383-П.

Каждое поле платежного поручения заполняйте строго по правилам, иначе высока вероятность, что инспекция не зачислит платеж на лицевой счет по нужному налогу. Прокомментируем основные поля, на которые нужно обратить внимание.

В поле 101 «Статус плательщика» компании ставят двузначный код 01, в поле 104 «КБК» – код бюджетной классификации по налогу на землю.

Важно Укажите сумму платежа цифрами.

Рубли отделите от копеек знаком тире «–».

В поле 106 укажите:

- при перечислении страховых взносов – значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – двузначный буквенный код основания платежа (п.

7 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). Например, при перечислении текущих налогов указывайте код «ТП», а при погашении задолженности по требованию налоговой инспекции – код «ТР».

Полный перечень кодов основания платежа приведен в . В поле 107 укажите:

- при перечислении страховых взносов – значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов – 10-значный код налогового периода (п.

8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Первые два знака кода характеризуют периодичность уплаты налога.

Уплата земельного налога Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 28 августа 2021 Платежным поручением земельный налог перечисляют только плательщики-организации. В статье мы расскажем о том, как его правильно заполнить.

Особенности уплаты земельного налога зависят от категории плательщика — физическое лицо это или организация. Физлица платят налог на основании налогового уведомления, полученного из ИФНС (п. 4 ст. 397 НК РФ). Крайний срок уплаты налога (начиная с налога за 2015 г.) для них — 1 декабря года, следующего за истекшим налоговым периодом (п.

1 ст. 397 НК РФ). С налога за 2015 год такой порядок уплаты распространяется и на индивидуальных предпринимателей. Соответствующие изменения в главу 31 НК РФ были внесены федеральным законом № 347-ФЗ от 04.11.2014. Подробности читайте в материале .

- /

- /

26 июня 2021 1 Рейтинг Поделиться Заполнение платежки по пени в ИФНС имеет ряд особенностей, отличающих этот процесс от процедуры заполнения платежного документа по налогам.

Подробности — в нашем материале. Предназначенные для уплаты в адрес ИФНС пени — это сумма, формирующаяся в результате более поздней уплаты налогов в бюджет по сравнению с установленными для этого сроками (п.

1 ст. 75 НК РФ). Перечисляются они в ту же инспекцию, куда уплачиваются соответствующие налоги.

Документ на уплату пеней оформляется по тем же принципам, что и на сам налоговый платеж, но с рядом нюансов. Так же как и для платежа по налогам, в него вносятся:

- название, ИНН, КПП и банковские реквизиты плательщика;

- название, ИНН, КПП и банковские реквизиты налогового органа;

- очередность платежа, , ОКТМО, основание для уплаты;

- назначение платежа.

Со своими особенностями при уплате пеней отражаются:

- Очередность платежа. Ее выбор будет зависеть от основания, по которому происходит оплата.

- Основание платежа.

Здесь не всегда бывает достаточно основания для уплаты (их для пеней несколько).Могут потребоваться данные о периоде, за который делается платеж, и документе, по которому производится оплата.

- Назначение платежа. Указывается, что уплачиваются пени и по какому именно налогу, также может возникнуть необходимость в иных сведениях.

- КБК. Основной набор цифр для пеней всегда схож с применяемым для налога, по которому платятся пени, но знаки 14–17 — это обязательно 2100, указываемые только для пеней.

Правила оформления платежных поручений на уплату пеней по налогам с 2021 года применяются также в отношении страховых взносов, подчиняющихся НК РФ.

Но при уплате пеней по взносам на травматизм, оставшимся в ведении ФСС, тоже придется учесть ряд особенностей. Основание платежа, указываемое

» Также существует ряд иных КБК для уплаты пени по налогу, относящихся как к физ-, так и к юрлицам. По обязательствам до 01.01.2006 по налогу на территориях:

- городских округов — 182 1 0900 110;

- городских поселений — 182 1 0900 110.

- сельских поселений — 182 1 0900 110;

- внутригородских районов — 182 1 0900 110;

- городских округов с внутригородским делением — 182 1 09 04052 11 2100 110;

О том, как налог отражается в бухучете, читайте в статье «Проводки по начислению земельного налога».

Чтобы заполнить платежное поручение по пеням в 2021 году, некоторые реквизиты можно взять из платежки на уплату налога.

Одинаковыми будут следующие данные:

- очередность платежа (поле 21);

- статус плательщика (поле 101);

- наименование получателя, его ИНН и КПП (поля 16, 61 и 103);

- банковские реквизиты организации (поля 10, 9, 11 и 12);

- банковские реквизиты получателя (поля 13, 14, 15 и 17);

- наименование организации, ее ИНН и КПП (поля 8, 60 и 102);

- ОКТМО (поле 105).

Теперь расскажем о тех реквизитах, которые отличаются.

КБК (поле 104). КБК для налога и КБК для пеней по этому налогу схожи. Различается только код подвида дохода (14 – 17 разряды КБК).

Для налога это 1000, а для пеней – 2100.

Например, КБК для уплаты НДФЛ налоговым агентом – 182 101 02010 01 1000 110, а КБК для уплаты пеней по НДФЛ – 182 10100 110. Основание платежа (поле 106). Уплачивая налог, фирма поставит в этом поле ТП.

При уплате пеней в нем будет одно из следующих значений:

- ТР – при уплате пеней по требованию ИФНС;

- ЗД – при добровольной уплате пеней;

- АП – при уплате пеней по акту проверки.

Налоговый период (поле 107).

Уплачивая пени по собственной воле (основание ЗД), в поле 107 указывается 0.

/ / 02.04.2018 160 Views 03.04.2018 03.04.2018 03.04.2018 Это продиктовано тем, что поступления в счёт ФНС разделяются на 3 вида бюджетирования:

- региональный бюджет, в свою очередь, отчуждает часть средств на расходы населённого пункта, в котором расположен ЗУ.

- и региональным;

- делятся между государственным бюджетом;

Наказания вменяются местным муниципалитетом, при поддержке государственных органов и структур, опираясь на статью 122 Налогового кодекса РФ.

Поэтому, отвечая на часто возникающий вопрос наших читателей в соц. сетях: «нужно ли платить земельный налог?», можно смело утверждать: «обязательно нужно!» Пени и штрафы начисляются по истечении трёх месяцев после неуплаты или недоимки.

Гражданину представится уведомление с прилагающейся квитанцией, в которую включится сумма пени за недоимку (ст. 69 НК РФ). Внимание При оплате основной суммы земельного налога юрлицами в коде КБК неизменными останутся следующие значения (подчеркнуты): 182 1 06 06032 04 1000 110, Исходя из правил классификации, неизменные значения определяют платеж как налоговый (код «182» первого блока, «1» второго блока, «1100» четвертого блока), а также характеризуют основную сумму платежа (не пеня или штраф) – код «1000» третьего блока. Инфо Согласно Приказу Минфина №65н от 01.07.13, при определении КБК плательщику необходимо учитывать месторасположение участка, по которому оплачивается налог (пеня, штраф).

КБК пени по земельному налогу Для оплаты пени по земельному налогу применяется КБК согласно общепринятой классификации. Фактически, код БК основного платежа по налогу отличается от платежа по пене значениями блока «3»: при перечислении суммы налога в КБК следует указывать «1000», при оплате пени – «2100».

Для удобства определения КБК по оплате основной суммы налога и пени предлагаем использовать таблицу ниже: № п/п КБК по земельному налогу Описание Основной платеж по налогу Пеня

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2021 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

Образец платежки

С 2021 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

С 2021 года заплатить налоги за ИП, организацию или физ.лица может кто-то другой. Тогда реквизиты будут следующими: «ИНН» плательщика – ИНН того, за которого погашают налог; «КПП» плательщика – КПП того, за которого перечисляют налог; «Плательщик» – информацию о плательщике, который осуществляет платеж; «Назначение платежа» – ИНН и КПП плательщика, за которого платят, и того, кто платит; «Статус плательщика» – статус того лица, чья обязанность исполняется. Это 01 для организаций и 09 – для ИП.

С 6 февраля 2021 года в налоговых платежных поручениях организации Москвы и МО должны будут ставить новые реквизиты банка, в поле «Банк плательщика» нужно ставить «ГУ Банка России по ЦФО» и указывать БИК «044525000» .

Налоги, в отличии от взносов начисляют и платят с округлением до целых рублей.

Назначение платежа: Авансовый платеж по налогу на имущество организации за III квартал 2021 года

Статус плательщика: Статус плательщика: 01 — для организаций / 09 — для ИП(если уплата своих налогов).

ИНН, КПП и ОКТМО не должны начинаться с нуля.

В поле 109(дата, ниже «резервного поля», справа) вписывают дату декларации, по которой платят налог. Но при УСН и всех фондах(ПФР, ФСС, ФОМС) ставят 0.

Рис. .

Рис.Образец заполнения платежного поручения(Налог на Имущество) в Бизнес Пак.