Законодательство об АСФ

Основным законодательным документом является Налоговый Кодекс России (а именно его 169-я статья), содержащим в себе все указания и правила о сроках и порядке составления, оформления и подачи такого счета.

Кроме того, много частных моментов, касающихся именно АСФ, содержится в законе «О бухгалтерском учете».Также в случае возникновения каких-то противоречий (например, при заполнении определенных граф или указании каких-либо сведений) можно обратиться к посланиям Министерства Финансов, относящихся к настоящей теме.

Определение понятия

Авансовый счет фактура – это документ, являющийся подтверждением того, что продавцу товаров (либо поставщику услуг) переведена покупателем часть денег в виде предоплаты. Она содержит в себе все основные сведения об участниках сделки, а также финансовую информацию (в частности, переводимую сумму, время, когда была произведена оплата, товар либо услугу, за которые эти средства были переведены).

Кроме этого, такой авансовый счет отражает в себе и налоговую информацию, благодаря чему он служит в том числе и для получения необходимых вычетов (для этого его необходимо подать в налоговую службу в течение отчетного периода).

Что означает для покупателя?

Для покупателя получение авансового счета означает подтверждение того, что перечисленные им деньги в виде предоплаты получены продавцом (или поставщиком). Также он означает и то, что покупатель может начать пользоваться услугами или получить необходимый товар, поскольку предоплата успешно переведена.

Кроме того, он дает и право на получение вычетов (что, собственно, и является его основным назначением). Для этого при получении этого документа его необходимо сразу же зарегистрировать в книге покупок (несвоевременная или некорректная регистрация авансового счета может в дальнейшем привести к лишению прав на налоговые вычеты).

Регистрация в книге покупок и книге продаж

При перечислении предоплаты записи в книге продаж у поставщика и в книге покупок у покупателя делаются в том периоде, когда выставлен «авансовый» счет-фактура.

При отгрузке товара в счет предоплаты запись в книге покупок у поставщика делается в периоде отгрузки. Запись в книге продаж у покупателя также делается в периоде отгрузки, а не в периоде перечисления аванса.

Счет-фактура на предоплату регистрируется в книге покупок и в книге продаж так же, как и «обычный» счет-фактура. Но существуют особенности, которые нужно учитывать при заполнении отдельных полей (см. табл.2 и табл. 3; примеры заполнения см. в статье «Как правильно заполнить книгу покупок и книгу продаж в случае предоплаты, а также при выставлении корректировочного счета-фактуры»).

Таблица 2

Правила заполнения отдельных полей книги покупок при регистрации «авансового» счета-фактуры

| Номер | Наименование | Содержание |

| Какие записи делает покупатель при перечислении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает продавец при отгрузке товара и вычете начисленного ранее НДС | ||

| графа 2 | Код вида операции | 22 |

| графа 9 | Наименование продавца | данные из строки 2 «авансового» счета-фактуры |

Таблица 3

Правила заполнения отдельных полей книги продаж при регистрации «авансового» счета-фактуры

| Номер | Наименование | Содержание |

| Какие записи делает продавец при получении аванса | ||

| графа 2 | Код вида операции | 02 |

| Какие записи делает покупатель при отгрузке товара и восстановлении принятого ранее вычета | ||

| графа 2 | Код вида операции | 21 |

| графа 7 | Наименование покупателя | данные из строки 6 «авансового» счета-фактуры |

| графа 8 | ИНН / КПП покупателя | данные из строки 6б «авансового» счета-фактуры |

Бесплатно вести книги покупок и книги продаж в бухгалтерском веб‑сервисе

Для продавца

Для продавца этот документ также обозначает завершенность авансовой сделки и дает право на выполнение необходимых налоговых вычетов. Для этого продавец после того, как он получит от покупателя установленную сумму предоплаты (аванса), должен произвести оформление такого авансового счета (как заполнить АСФ?).

Произойти это должно не позднее, чем через 5 суток с момента зачисления средств. Составляться документ должен в двух экземплярах, после чего его нужно зарегистрировать в соответствующей книге.

В случае же, если счет составлен неверно, либо не зарегистрирован, то фирма лишается прав на вычет и может получить штраф от налогового органа.

Примеры использования

Выставляется АСФ, при перечислении авансовой оплаты за услуги либо товары. Например: компанией ООО Альфа были переведены денежные средства фирме ООО Гамма в размере 305.000 рублей за предстоящий ремонт помещений.

После того, как необходимая сумма поступила на счет ООО Гамма, последняя обязана в течение пяти дней составить АСФ (дни в данном случае берутся календарные, то есть и суббота и воскресенье в них включены, поэтому если перевод поступил в пятницу, оформить счет необходимо до конца вторника).

После того, как документ составлен, один его экземпляр остается у ООО Альфа, один – у ООО Гамма, после чего они обязаны зарегистрировать их в своих книгах покупок/продаж.

Выставлять же этот счет в налоговую службу будет нужно не позднее даты окончания текущего налогового периода. Таким образом, авансовый счет-фактура предназначается главным образом для фиксации сделки и ее налогового оформления, а в последующем и для реализации права налогоплательщика на получение необходимых вычетов по налогу.

Порядок составления и оформления этого документа строго установлен (основные моменты, касающиеся оформления и заполнения АСФ, а также его регистрации, можно найти в 169 статье НК России).

Кроме этого, авансовый счет должен быть составлен не позднее пяти суток с момента совершения сделки. Если этого не сделать, то прав на вычет можно лишиться, а инспекция, в свою очередь, может выписать штраф за отсутствие счета.

Типы счетов-фактур

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

- Основной или отгрузочный предоставляется поставщиком заказчику по факту поставки товаров, выполнения работ или оказания услуг, а также при юридической передаче прав от одного экономического субъекта другому. Описание, формат и содержание таких документов регулирует п. 5 ст. 169 НК РФ.

- По предоплате направляется исполнителем заказчику в том случае, если последний оплатил аванс за поставляемые товары, работы или услуги. Порядок заполнения утверждается п. 5.1 ст. 169 НК РФ.

- Корректировочный формируется при изменении ценовых или количественных характеристик поставки. Сведения по расчетно-платежным документам уточняются в случае снижения цены на товары, работы, услуги или объема поставляемой продукции. Данный тип документов применяется с 2011 года (245-ФЗ от 19.07.2011).

Отгрузочные и авансовые отличаются моментом составления. Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты. Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

НТВП «Кедр — Консультант»

ООО «НТВП «Кедр — Консультант» » Право-инфо » Статьи из журналов » ПРЕДОПЛАТА И ОТГРУЗКА В ОДНОМ КВАРТАЛЕ: ЧТО ДЕЛАТЬ С НДС?

Распечатать

Зацепин А.В.

Нередко организации получают предоплату в счет будущих поставок и полностью отгружают товары в том же квартале. Многие считают, что в такой ситуации начислять НДС с суммы предоплаты не нужно. Посмотрим, действительно ли это так и какие риски возникают в этой ситуации.

ФНС: авансовый налог надо исчислять всегда

Получив предоплату, вы обязаны исчислить с поступившей суммы НДС по расчетной ставке <1>, не позднее 5 календарных дней со дня получения предоплаты выставить авансовый счет-фактуру <2>.

То есть, строго говоря, согласно гл. 21 НК РФ при получении предоплаты налог исчислять необходимо независимо от того, когда состоится отгрузка.

Вместе с тем на дату отгрузки, которая, как мы условились, приходится на тот же квартал, что и аванс, вы должны:

— исчислить НДС со стоимости отгруженных товаров <3>;

— составить отгрузочный счет-фактуру <4>;

— принять к вычету НДС с аванса и зарегистрировать авансовый счет-фактуру в книге покупок <5>.

Если сумма аванса и стоимость товара совпадают, то в итоге авансовый НДС к уплате в бюджет — 0 руб. Отсюда и соблазн не начислять его вовсе. Но ФНС против этого. В своих разъяснениях налоговики, буквально толкуя гл. 21 НК РФ, указывают на обязательность начисления НДС и выставления счета-фактуры как при получении аванса, так и при отгрузке <6>.

Минфин: исчислять НДС, если между авансом и отгрузкой более 5 дней

В целом Минфин соглашается с позицией ФНС, но с некоторыми оговорками. Так, по мнению чиновников:

<�если> товары будут отгружены в течение 5 календарных дней со дня получения предоплаты, то авансовые счета-фактуры выставлять не следует <7>. Аналогичное мнение высказывали и московские налоговики <8>;

<�если> период между предоплатой и отгрузкой больше 5 дней, то начислять налог и выставлять счета-фактуры на аванс нужно. Даже когда оплата и отгрузка пришлись на один квартал.

ВАС РФ: не считается авансовым платеж, полученный в квартале отгрузки

Президиум ВАС РФ в 2006 г. указал, что в целях НДС не признается авансовым платеж, поступивший в том же налоговом периоде, когда отгружались товары. Правда, тогда дело касалось начисления НДС на экспортную предоплату <9>.

Аналогичную позицию ВАС РФ озвучил и в 2009 г. по вопросу о возможности принятия НДС к вычету по счету-фактуре, в котором не указан номер платежного документа, при том что аванс и отгрузка пришлись на один квартал <10>. И хотя с тех пор гл. 21 НК РФ существенно изменилась, некоторые суды считают подход ВАС РФ универсальным и поддерживают продавцов, не исчисляющих НДС с авансов в этом случае <11>.

Какой вариант предпочесть?

Подход ФНС наиболее соответствует букве НК РФ и каких-либо финансовых рисков не несет.

Сторонники иного подхода, решившие упростить документооборот, должны быть готовы к претензиям налоговиков. Да, может, они и сумеют убедить суд в том, что авансовый НДС можно было не начислять, но сколько времени и сил потратят на эти убеждения? Получается спор ради спора.

Между тем по результатам проверки налоговики могут вменить неуплату НДС с аванса. А это означает взыскание налога, пеней, а может, и штрафа в размере 20% от суммы налога <12>. Ведь начислив налог с предоплаты за вас, налоговики не учтут полагающиеся вычеты авансового НДС. И, по мнению ВАС РФ, это законно, так как налогоплательщик, имея право на применение вычетов, этим правом не воспользовался. Иными словами, если нужен вычет — заявите об этом в декларации <13>. Налоговики уже взяли на вооружение эту позицию Президиума ВАС РФ <14>.

А чтобы заявить вычет с аванса, все равно придется сначала начислить НДС <15>.

Значит, если налоговики предъявят претензии, то придется декларировать и начисление НДС с предоплаты, и вычеты этой же суммы при отгрузке в уточненной декларации <16>. Поэтому возникает справедливый вопрос — а почему этого не сделать сразу и зачем доводить до конфликта?

Также вам могут вменить и отсутствие авансовых счетов-фактур. Это грубое нарушение правил учета доходов, расходов и объектов обложения, штраф за него составляет <17>:

<�или> 10 000 руб., если авансовые счета-фактуры не составлялись в течение одного квартала;

<�или> 30 000 руб., если счета-фактуры не составлялись в двух и более кварталах.

Насколько это законно, у судов нет единого мнения. Одни считают штраф правомерным <18>. Другие, наоборот, указывают, что само по себе отсутствие счетов-фактур при условии включения сумм предоплаты в налоговую базу не является грубым нарушением правил учета <19>. Нельзя считать таким нарушением и отсутствие одного счета-фактуры, ведь в НК речь идет о недостаче счетов-фактур во множественном числе, то есть двух и более <20>.

Также учтите, что если вы предпочли подход Минфина и не выставили авансовые счета-фактуры потому, что отгрузка происходила в течение 5 дней после получения аванса, то при налоговой проверке письма финансового ведомства защитят вас от штрафа <21>.

Хотя в целом скудность арбитражной практики может свидетельствовать о том, что только за отсутствие счетов-фактур штрафуют крайне редко.

* * *

В общем, лучше начислять авансовый НДС и выставлять авансовые счета-фактуры — спокойствие дороже.

——————————-

<1> п. 1 ст. 154, подп. 2 п. 1, п. 14 ст. 167 НК РФ

<2> п. 3 ст. 168, п. 5.1 ст. 169 НК РФ

<3> подп. 1 п. 1 ст. 167 НК РФ

<4> п. 3 ст. 168, п. 3 ст. 169 НК РФ

<5> п. 8 ст. 171, п. 6 ст. 172 НК РФ

<6> Письма ФНС России от 20.07.2011 N ЕД-4-3/11684, от 10.03.2011 N КЕ-4-3/3790

<7> п. 1 Письма Минфина России от 06.03.2009 N 03-07-15/39

<8> Письмо УФНС России по г. Москве от 26.05.2009 N 16-15/052780

<9> Постановление Президиума ВАС РФ от 27.02.2006 N 10927/05

<10> Постановление Президиума ВАС РФ от 10.03.2009 N 10022/08

<11> Постановления ФАС ПО от 12.09.2011 N А57-8868/2010, от 07.09.2011 N А57-14658/2010

<12> п. 1 ст. 122 НК РФ

<13> п. 1 ст. 80 НК РФ; Постановление Президиума ВАС РФ от 26.04.2011 N 23/11

<14> Письмо ФНС России от 12.08.2011 N СА-4-7/[email protected]

<15> п. 8 ст. 171 НК РФ; Постановление ФАС ПО от 26.01.2010 N А55-6564/2009

<16> ст. 81 НК РФ; Постановления ФАС ПО от 12.09.2011 N А57-8868/2010; ФАС ДВО от 28.11.2008 N Ф03-4597/2008

<17> пп. 1, 2 ст. 120 НК РФ

<18> Постановление ФАС ЦО от 22.06.2006 N А14-28631/2005/1202/24

<19> Постановление ФАС ЗСО от 20.02.2007 N Ф04-504/2007(31371-А67-31)

<20> п. 3 ст. 120 НК РФ; Постановление ФАС СЗО от 25.02.2003 N А56-25760/02

<21> ст. 106, п. 2 ст. 109, подп. 3 п. 1 ст. 111 НК РФ; п. 35 Постановления Пленума ВАС РФ от 28.02.2001 N 5

Впервые опубликовано в журнале «Главная книга» 2012, N 2

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура. В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг. Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс поставщиком, регулируется п. 3 ст. 168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм. На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Авансы за «коммуналку» без счета-фактуры

Если поставщик после получения предоплаты не выставил в адрес покупателя счет-фактуру, это является нарушением порядка, установленного в п. 1 и 3 ст. 168 НК РФ. Но привлечь поставщика к ответственности по ст. 120 НК РФ налоговая инспекция может, только если он вообще не выписывал счет-фактуру при получении аванса. Если поставщик руководствовался порядком, действовавшим до 1 января 2009 г. (при получении аванса выписал счет-фактуру в одном экземпляре и учел его в Книге продаж), привлечь его по этой статье не удастся. Ведь у него на руках будет счет-фактура на аванс. А за то, что он не направил другой экземпляр покупателю, действующее законодательство ответственности не предусматривает.

Организация перечисляет предоплату поставщикам за услуги связи, газ, электроэнергию и т.д. Однако счета-фактуры на предоплату получены не от всех поставщиков. Является ли невыставление счетов-фактур по полученным авансам нарушением? Как отражается такая ситуация в бухгалтерском учете покупателя?

08 Фев 2021 juristsib 2527

Поделитесь записью

- Похожие записи

- Кому положены чернобыльские выплаты в белгородской области

- Какие пособия положены если муж не работает 2020

- Перечень Льгот Чернобыльцам В 2021 Году Какие Выплаты Предусмотрены

- Законопроект о досрочном освобождении по 228 статье часть 4 в 2020 году

Когда выставляется авансовый счет фактура

Правила выставления счета фактуры на аванс регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Но налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

- поставленные товары, работы, услуги не облагаются НДС по ст. 149 и п. 2 ст. 146 НК РФ;

- поставка облагается НДС по ставке 0 % (п. 1 ст. 164);

- товары, работы или услуги имеют положительный цикл процесса производства (правительственный Перечень № 468 от 26.07.2006);

- товары, работы и услуги реализуются за пределами Российской Федерации.

В настоящий момент не предусмотрено ответственности за непредоставленный в срок расчет на аванс от поставщика. Но если поставщик не предоставил надлежащий документ в течение отведенных на это пяти дней, заказчик вправе обратиться в суд и после вынесенного судебного решения получить необходимую документацию.

Начисление НДС

Если предприятий применяет общую систему налогообложения, то оно обязано выставлять своим покупателям счета-фактуры.

В этом документе отражается «исходящий» НДС, который потом вычитается из «входящего». Таким образом, происходит налогообложение по этому налогу.

По общему правилу, тарифная ставка по НДС составляет 18%. Эти средства закладываются в стоимость товара/работы/услуги.

Но, когда выставляется счёт-фактура, отдельной строкой нужно указать:

- Цену единицы без налога.

- Сумму НДС.

- Цену за единицу вместе с НДС.

Указанная в документе сумма будет применяться противоположной стороной сделки как «входящий» к зачёту, а продавцом – как «исходящий» НДС к зачёту.

На основании этих документов будет исчисляться сумма налога к уплате в бюджет, поэтому стоит быть очень внимательными при ее заполнении.

В Москве и области не откажут в вычете без авансового счета-фактуры

Мы опросили налоговые инспекции Москвы и Подмосковья с тем, чтобы узнать, как инспекторы на местах решают самые популярные вопросы по авансовым счетам-фактурам. В территориальных налоговых инспекциях мы выяснили, во-первых, можно ли принять к вычету НДС по счету-фактуре на отгрузку, если продавец не выставлял счет-фактуру на аванс. И во-вторых, оштрафует ли инспекция продавца, который не выставил авансовый счет-фактуру (например, в том случае, если предоплата и отгрузка произошли в течение пяти дней).

Повезло компаниям, которые состоят на учете в столичных ИФНС № 14, 17

и

21

. Здесь не считают нарушением невыставление счета-фактуры на аванс при разнице между отгрузкой и оплатой в пять дней. Но самые продвинутые инспекторы работают в столичных

инспекциях № 1, 5, 13, 21

и в подмосковной

ИФНС по г. Дмитрову

. Здесь считают, что авансовые счета-фактуры вообще не нужны, если отгрузка и оплата произошли в течение одного налогового периода и отсутствие документов не повлекло за собой уменьшение налоговой базы.

Рекомендуем прочесть: Какие награды оплачиваемые

Порядок формирования

Порядок оформления счета-фактуры по предоплате закреплен в ПП РФ № 1137 от 26.12.2011. В каждом заполняемом счете должен быть указан его уникальный порядковый номер, дата составления, полные и краткие наименования, адрес, ИНН и КПП, реквизиты и организационно-правовая форма обеих сторон. Если средства по счету внесены в нематериальной форме, это также указывается.

В табличной части вносятся сведения о товаре — его название и физические показатели. При описании товара в первой графе в скобках указывается слово «аванс». В графах со 2 по 6 проставляются прочерки, они заполняются только в случае фактической поставки товара.

Если предоплата вносится заказчиком до определения точного наименования приобретаемых товаров, выполняемых работ или оказываемых услуг, в графе 1 (название продукции) указывается обобщенное наименование закупаемых объектов (Письмо Минфина РФ № 03-07-09/22 от 26.07.2011).

В графу 7 вносится налоговая ставка НДС в формате 10/110 или 20/120 в связи с тем, что при авансировании налог выделяется из суммы, а не начисляется. В 8 графу вписывается рассчитанная сумма налога. В ячейке 9 указывается величина авансирования. Графы 10-11 не заполняются показателями, в них ставятся прочерки.

ВАЖНО!

Налог на добавленную стоимость необходимо указывать в формате рубли-копейки, без округления. Об этом говорится в Письме Минфина РФ № 03-07-07/18585 от 22.04.2014, а также в регламенте заполнения расчетных документов ПП РФ № 1137.

Остальные графы не заполняются, так как на этапе предоплаты недостаточно сведений для внесения в ячейки формы (п. 5.1 ст. 169 НК РФ).

Напоминаем, что отгрузочные расчеты и бланки на аванс существенно отличаются своим содержанием. В расчетных документах на предоплату указывается меньше данных, да и требования к оформлению не так строго регламентированы. Самым главным отличием является формат указания НДС, так как в данном случае он выделяется из аванса.

Несмотря на менее строгие нормы оформления, помните, что счет-фактура на предоплату — это юридический документ, имеющий важное значение для налоговых органов при осуществлении процедуры по вычету налога на добавленную стоимость.

Документ на предоплату формируется в двух экземплярах — по одной для каждой стороны, подписывается руководителем и главным бухгалтером (при наличии) и передается покупателю.

Основные данные

В графе 1 основной таблицы следует указать наименование поставляемых товаров (описание работ, услуг), имущественных прав (подп. «а» п. 2 Правил заполнения счетов-фактур), в счет которых получен аванс. Так как это является требованием законодателя, то нельзя писать в счете-фактуре на аванс одиночные фразы, например «предварительная оплата» или «аванс за товары».

Нужно понимать, что разработчики бухгалтерского программного обеспечения могут для составления счета-фактуры на аванс при выводе на печать автоматически подставлять общие фразы в графу 1. Не стоит этому доверять и поддаваться искушению оставить «все как есть», лучше исправить информацию на правильные данные вручную.

Наименование товаров (работ, услуг), имущественных прав можно взять из пункта, где описан предмет договора, как это порекомендовал сделать Минфин России в письмах от 6 марта 2009 года № 03-07-15/39 и от 25 февраля 2009 года № 03-07-14/26. Если в договоре есть ссылка на спецификацию с большим количеством наименований, то не запрещается написать общее название группы товаров. Дополнительно в этой графе можно указать реквизиты договора. Например, предоплата (аванс) за канцелярские товары по договору № 15 от 25 января 2021 года. Главное, чтобы можно было однозначно идентифицировать назначение аванса. Иначе может возникнуть риск, что покупатель не сможет заявить вычет НДС по такому документу.

При одновременном оформлении авансового счета-фактуры на поставку товаров и выполнение работ (оказание услуг, имущественные права) нужно отразить и наименование товаров, и описание работ (услуг, имущественных прав).

Например, предоплата (аванс) за поставку офисной мебели, доставку и сборку мебели по договору № 20 от 18 января 2019 года.

Если реализация товаров (работ, услуг, имущественных прав), в счет которых получен аванс, облагается по разным ставкам НДС, то в документе их нужно показать отдельными строками, по каждой строке поставить свою ставку и сумму налога. Обратите внимание, ранее Минфин России выражал мнение, по которому допускал указание аванса одной строкой с выделением максимальной ставки НДС 20/120 и суммы налога (письмо Минфина России от 6 марта 2009 г. № 03-07-15/39).

Также следует отметить, что сами по себе слова «аванс» или «предоплата» могут не быть указаны в графе 1, так как счет-фактуру на аванс легко отличить по ставке, она всегда указывается расчетным методом.

В счете-фактуре на аванс графы 1а, 2, 2а, 3, 4, 5, 6 не заполняются, так как необходимость в этом не поименована в пункте 5.1 статьи 169 НК РФ. В этих пунктах можно смело ставить прочерки.

В графе 7 нужно проставить расчетную ставку – 10/110 или 20/120 (п. 4 ст. 164 НК РФ).

В графе 8 укажите сумму НДС с аванса. Если было получено несколько авансовых платежей, то можно указать общую сумму.

В графу 9 нужно вписать полную сумму аванса.

Подписываются авансовые счета-фактуры теми же лицами, что и при отгрузке товаров (выполнении работ, оказании услуг, передаче имущественных прав).

Точный документооборот

Авансовый счет-фактуру нужно составить в двух экземплярах: одна копия оформляется для себя, а вторая – для покупателя. Свой экземпляр обязательно зарегистрируйте в книге продаж (п. 3 Правил ведения книги продаж), покупатель должен поступить аналогичным способом (п. 21 Правил ведения книги покупок).

Нужно помнить, что НДС, выделенный в авансовом счете-фактуре, поставщик обязан перечислить в бюджет, а покупатель вправе предъявить к вычету (п. 9 ст. 172 НК РФ). Это означает, что если вы являетесь покупателем и у вас есть сомнения в правильности оформления документа, а поставщик не идет вам навстречу и отказывается переделать бумаги, то вы вправе обезопасить себя и не предъявлять НДС по нему к вычету.

В момент отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) стороны сделки еще раз регистрируют авансовый счет-фактуру. На этот раз поставщик делает запись в книге покупок, а покупатель – в книге продаж. Делать сторнирующие записи в книгах не допускается, так как суммы с минусом не предусмотрены правилами заполнения. НДС, выделенный в авансовом счете-фактуре, поставщик может принять к вычету (п. 6 ст. 172 НК РФ).

Покупатель, в свою очередь, обязан восстановить принятый ранее вычет (подп. 3 п. 3 ст. 170 НК РФ) и заплатить налог в бюджет.

Особый случай

Не всегда счет-фактура на аванс может выставляться. Например, если отгрузка товаров (выполнение работ, оказание услуг, передача имущественных прав) была произведена в течение пяти дней после предоплаты, то согласно письму Минфина России от 18 января 2017 года № 03-07-09/1695 документ на аванс не требуется. Это подтверждают и другие письма ведомства – от 12 октября 2011 года № 03-07-14/99 и от 6 марта 2009 года № 03-07-15/39. Но есть и другое мнение. Его высказала ФНС России.

Согласно точке зрения налоговиков, в Налоговом кодексе РФ не предусмотрено освобождение продавца от выставления авансового счета-фактуры (письмо ФНС России от 10 марта 2011 г. № КЕ-4-3/3790).

Также в подпункте 1 пункта 3 статьи 169 НК РФ прямо сказано, что при совершении операций по реализации товаров (работ, услуг), имущественных прав лицам, не являющимся налогоплательщиками НДС, и плательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, по письменному согласию сторон сделки счета-фактуры не составляются. Эта норма распространяется на покупателей, применяющих УСН (письмо Минфина России от 16 марта 2015 г. № 03-07-09/1380), а также на всех тех, кто подпадает под определение, данное в статье 145 Налогового Кодекса «Освобождение от исполнения обязанностей налогоплательщика».

При экспорте товаров, облагаемых по нулевой ставке, счет-фактура на аванс также не выставляется, так как согласно пункту 1 статьи 154 Налогового Кодекса в налоговую базу не включается оплата, полученная компанией в счет предстоящих поставок товаров (выполнения работ, оказания услуг), которые облагаются по налоговой ставке 0% в соответствии с пунктом 1 статьи 164 НК РФ, а если нет налоговой базы, то, соответственно, и нет НДС с нее.

В завершение хочется напомнить, что согласно пункту 2 статьи 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении проверок идентифицировать продавца, покупателя, имущественные права, наименования товаров (работ, услуг), имущественных прав, их стоимости, а также ставку НДС и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Предоплата и отгрузка в одном квартале. Нужен ли авансовый счет-фактура?

(Определение Высшего Арбитражного Суда РФ от 16.01.2012 г. № ВАС-17397/11 «Об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации»)

Согласно п. 3 ст. 168 НК РФ

при получении сумм оплаты (частичной оплаты) в счет предстоящих поставок

товаров (выполнения работ, оказания услуг, передачи имущественных прав), реализуемых на территории РФ, соответствующие

счета-фактуры выставляются

не позднее пяти календарных дней, считая со дня получения указанных сумм оплаты (частичной оплаты).

По мнению Минфина РФ, при получении оплаты (частичной оплаты) в счет предстоящих поставок товаров налогоплательщики обязаны выставлять счета-фактуры

по указанным денежным средствам

независимо от того, в каком налоговом периоде осуществляется отгрузка предварительно оплаченных товаров

.

В то же время в случае если отгрузка

товаров осуществляется

в течение пяти календарных дней, считая со дня получения предварительной оплаты

(частичной оплаты),

счета-фактуры

по предварительной оплате (частичной оплате)

выставлять

покупателям

не требуется

(письмо Минфина РФ от 12.10.2011 г. № 03-07-14/99).

Однако налоговики не согласны с Минфином.

В письме от 10.03.2011 г. № КЕ-4-3/3790 ФНС РФ указала, что вне зависимости

от того, что в течение пяти календарных дней после получения налогоплательщиком НДС предоплаты под предстоящую поставку товаров (работ, услуг), приходящихся на один налоговый период либо на разные налоговые периоды, производится отгрузка товаров (работ, услуг),

счета-фактуры оформляются в двух экземплярах как на сумму полученной предоплаты, так и при отгрузке товаров

(работ, услуг) в счет указанной предоплаты.

Если

налогоплательщиком НДС — продавцом

в течение пяти дней с момента получения предоплаты

под предстоящую поставку товаров (работ, услуг) в одном налоговом периоде

произведена отгрузка

этих товаров (работ, услуг),

то соответствующие счета-фактуры регистрируются в книге продаж

.

Президиум ВАС РФ

в постановлении от 10.03.2009 г. № 10022/08 указал, что в целях главы 21 НК РФ

не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация

товаров, поскольку согласно

п. 1 ст. 54 НК РФ

налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных сведений об объектах, подлежащих налогообложению либо связанных с налогообложением.

Платежи, произведенные в одном налоговом периоде с отгрузкой товара

, для целей применения главы 21 НК РФ

не считаются авансовыми

.

На что ФНС РФ в письме от 20.07.2011 г. № ЕД-4-3/11684 сообщила, что касается постановления Президиума ВАС РФ от 10.03.2009 г. № 10022/08, то данный спор рассматривался относительно применения норм ст. 169, 171-173 НК РФ

при использовании вычета НДС в сентябре 2004 г. по счетам-фактурам, в которых не были указаны номера платежных поручений.

По результатам рассмотрения материалов дела суд сделал вывод, что, поскольку оплата услуг производилась за текущий месяц согласно установленному договором порядку расчетов, не имеется оснований считать платежи по спорным счетам-фактурам авансовыми, соответственно, у поставщика отсутствовала обязанность указывать номер платежно-расчетного документа при оформлении счета-фактуры.

В связи с этим распространять данное постановление на применение нормы п. 12 ст. 171 НК РФ

, действующей с 01.01.2009 г., оснований не имеется.

В комментируемом Определении ВАС РФ вновь вернулся к этой спорной теме

.

Суд указал, что в целях главы 21 НК РФ не может быть признан авансовым платеж, поступивший налогоплательщику в том же налоговом периоде, в котором произошла фактическая реализация

товаров, поскольку согласно

п. 1 ст. 54 НК РФ

налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных сведений об объектах, подлежащих налогообложению либо связанных с налогообложением.

Поэтому если отгрузка товара произошла в одном периоде с получением оплаты

в счет предстоящей поставки, то, поскольку такие платежи не могут считаться авансовыми или иными платежами в счет предстоящих поставок,

у поставщика отсутствует обязанность по исчислению дважды с названных сумм НДС за спорный период

.

Однако, несмотря на обширную арбитражную практику, контролирующие органы не меняют свою позицию.

Поэтому выставлять счет-фактуру на предоплату безопаснее.

Счет фактуры на аванс обязательно выставлять 2021

21 НК РФ (абз. 1 п. 1 ст. 169 НК РФ). О том, когда нужно выставлять счет-фактуру на аванс, расскажем в нашей консультации. 2 ст. 153 НК РФ). При этом моментом определения налоговой базы по общему правилу признается наиболее ранняя из следующих дат (п.

По общему правилу счет-фактуру на аванс 2021 году нужно составить в двух экземплярах на бумаге и (или) в электронном виде не позднее пяти календарных дней с момента получения аванса (п. Индивидуальные предприниматели независимо от применяемой системы налогообложения обязаны уплачивать взносы за себя на ОПС и ОМС.

Интересует забыли выставить счет фактуру последствия

При этом обращаем Ваше внимание, что согласно п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя услуг, наименование услуг, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога. Невыполнение требований к счету-фактуре, не предусмотренных пунктами 5 и 6 ст. 169 НК РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом.

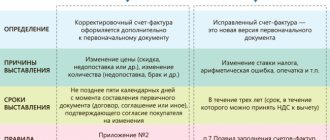

Таким образом, в случае, если изменение стоимости оказанных услуг произошло в результате выполнения определенных условий договора, согласно которым изменяется цена и (или) количество (объем) оказанных услуг, то выставляется корректировочный счет-фактура. Такие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ.

Регистрация авансового счета-фактуры

В настоящее время у бухгалтеров появилась возможность регистрации авансовых счетов-фактур в книге покупок и продаж (п. 2 приложения 5 Постановления Правительства № 1137). Если заказчик получил счет от поставщика по факту уплаченной предоплаты, то такой платежный документ можно отразить в действующей книге покупок. Сам исполнитель указывает счет в книге продаж. Когда продавцы получили предоплату за поставляемые товары, работы или услуги, им надлежит внести счет-фактуру на аванс в свою книгу покупок.

Эта новость существенно облегчит процедуру предъявления документации к вычету налога на добавленную стоимость. Не имеет значения, каким образом производится оплата — налично или безналично. Но если взаиморасчеты за поставленные товары, выполненные работы или оказанные услуги производятся в безденежной форме, то авансовый счет не регистрируется в книге покупок.

Минфин раскрыл тайны оформления авансовых счетов-фактур

Кстати, обратим ваше внимание на то, что Минфин разрешил только не выставлять авансовые счета-фактуры покупателям, но не сказал, что продавцы вообще не должны составлять их. И если продавец не будет составлять счета-фактуры на полученные авансы, то он может быть привлечен к ответственности за отсутствие счетов-фактур в виде штрафа в размере как минимум 5000 руб. <3> Причем тот факт, что отсутствие авансового счета-фактуры не сказалось на сумме налога, исчисленной к уплате в бюджет, например если получение аванса и отгрузка пришлись на один квартал, значения иметь не будет. Тем более не нужно пользоваться этим разъяснением, если аванс и отгрузка происходят в разных кварталах.

ПРАВИЛО 2. Если в договоре на поставку предусмотрено условие о предоплате, но конкретная сумма в договоре не указана, то к вычету принимается сумма НДС, исчисленная продавцом с предоплаты и указанная им в авансовом счете-фактуре. Таким образом, для того чтобы без проблем принять к вычету НДС с аванса, в договоре лучше только установить возможность его перечисления, но не указывать конкретную сумму.

Сроки выставления документа

Для начала рассмотрим, в каких случаях и когда именно нужно выставить счет-фактуру.

Составление документа необходимо для уменьшения суммы налога по 166 статье на основании 171 статьи НК РФ.

Прежде всего, следует разъяснить, что право налогоплательщика на налоговый вычет получает при выполнении 3 условий. Условия для получения налогового вычета:

- Услуги, работы или товары приняты к учету.

- Объект сделки используется в облагаемой НДС деятельности.

- По объекту операции имеется счет-фактура.

Эти моменты указаны в 5 и 6 пункте статьи 169 НК РФ и являются основанием для налогового возмещения и вычета, тогда как сроки предписанные в 3 пункте являются рекомендательным требованием. Все налоговые вычеты на суммы налога, которые не противоречат 172 статье НК, принимаются на учет при наличии соответствующих документов. При соблюдении основного регламента по внесению в книгу покупок и хранению счетов-фактур дата составления не имеет существенного значения.

Основные нюансы заключаются в том, что дата не может проставляться до фактического совершения сделки и желательно находится в том же налоговом периоде, что и основная операция.

Плательщика могут оштрафовать за невыставление ЭСЧФ с 1 января 2020 года

Игорь Скринников напомнил, что в соответствии с Налоговым кодексом Беларуси с 1 января 2021 года в целях осуществления расчетов по НДС и применения налоговых вычетов будут использоваться только электронные счета-фактуры. К плательщикам, которые не будут выставлять (направлять) ЭСЧФ, могут быть применены меры административного взыскания.

К плательщикам, которые не будут с 1 января 2021 года выставлять (направлять) ЭСЧФ, могут быть применены меры административного взыскания в соответствии со статьей 13.8 КоАП. Об этом сообщил на пресс-конференции «Налогообложение-2020: важнейшие изменения в законодательстве» в пресс-центре БелТА начальник главного управления методологии налогообложения организаций Министерства по налогам и сборам Беларуси Игорь Скринников, отвечая на вопрос корреспондента GB.BY.

Рекомендуем прочесть: Первоначальный Взнос По Социальной Ипотеке 2020 Набережные Челны

Как проставляются дата и номер?

Для составления счетов-фактур используются различные варианты датирования:

- датирование числом фактического оказания услуги, сдачи работы или отгрузки товара;

- указание более поздней даты, чем день оказания услуги;

- внесение в графу даты числа по истечении требуемого 5-ти дневного срока;

- счета-фактуры составлены до момента завершения сделки.

Самым предпочтительным способом датирования для продавца и покупателя будет указание во всех документах одного числа, что облегчает процедуру предоставления в налоговую и сверку с первичной документацией.

В таком случае практически одновременно с осуществлением торговой операции наступает и право налогового вычета. На практике такой идеальный вариант часто не применяется из-за значительного документооборота предприятий и задержек в передаче налоговой документации между контрагентами.

Стандартной практикой оформления является соблюдение 5-тидневного срока. Это соответствует предписанию 168 статьи НК о том, что выставление счетов-фактур происходит не позднее 5 дней, считая с даты операции. При долгосрочном договоре аренды таким днем считается последний день оплачиваемого месяца.

Такой вариант считается неудобным арендатору, поскольку вычет он получает лишь через месяц, но по законодательству такая практика считается оптимальной. При междугородней торговле возможны ситуации, когда покупатель получает счета-фактуры с опозданием.

Иногда налоговые органы пытаются вменить это обстоятельство для обоснования отказа в вычете, но законодательные нормы гласят, что при соблюдении основных условий вычет производится. В случае споров аргументом послужит письмо Минфина №03-03-11/107 от 23.6.2004.

Следует помнить, что такая ситуация является нарушением, принимать требования статьи 54 НК по исправлению налоговых деклараций и по возможности предоставить доказательства невиновности, например дату штампа поступившей корреспонденции. Иногда происходят ситуации, когда после перечисления предоплаты покупатель просит сразу составить налоговые документы.

Такие действия до завершения сделки противоречат существующим нормам и более нежелательны, чем проволочки с составлением. 3 пункт 169 статьи указывает, что счета-фактуры составляются по совершенным операциям, а согласно 8 подпункту 1 пункта 6 статьи НК нормативные акты, составленные с нарушением требования к ним, являются недействительными.

Для продавца желательно составлять акт после сделки. Он не несет ответственности за соблюдение сроков заполнения, если иное не прописано в договоре, и единственной применимой санкцией будет штраф покупателя по 120 статье за грубое нарушение правил учета.

Когда оформляют — в течение 5 календарных или рабочих дней?

Счета-фактуры составляются в течение 5 календарных дней после передачи товаров по товарной накладной. Поэтому датой документа можно указывать:

- дату составления накладной;

- дату получения оплаты по работе или услуге;

- любой из 5 рабочих дней, следующий за этими датами.

Недопустимо выставлять счет-фактуру до момента фактического завершения сделки, поскольку это послужит основанием для отказа покупателю в вычете.

Больше информации о сроках выставления счета-фактуры покупателю найдете в этом материале.

Дату получения счета-фактуры, полученного позже выписки, можно не подтверждать согласно постановлению ФАС №А81-4911/2012 от 7.10.2013. Подать заявку на вычет можно в течение 3 лет после совершения операции. По пункту 2 статьи 173. С 1.1.2015 этот момент подтвержден также пунктом 1.1 статьи 172 НК РФ.

Должны ли совпадать даты выдачи авансового документа и акта выполненных работ?

В случаях просрочки по вине любой стороны или почтовой организации можно предъявить НДС в период поступления запоздавшего счета-фактуры или уточнить поданную декларацию. Финансовое ведомство рекомендует использовать первый вариант, о чем неоднократно разъясняло в письмах.

С точки зрения налоговой службы задержки в подаче заявки на вычет для нее даже желательны, поскольку происходит естественное покрытие бюджета нарушителем от инфляции. Опоздания в составлении счета-фактуры несистематического характера не несут последствий.

Во избежание неприятных ситуаций с просрочкой получения счета-фактуры от продавца рекомендуется прописать этот момент в договоре поставки, поскольку по закону ответственность за своевременность составления несет только покупатель по ст.120 НК РФ.

Что будет в случае несовпадения?

Ошибки счетов-фактур в нумерации и датировании можно не исправлять, поскольку они не являются критичными и не мешают вычету, согласно письму Минфина №03-07-09/42466 от 11.10.2013. Нарушение правил в нумерации и датировании ни для продавца, ни для покупателя не несут последствий, и такие документы являются действительными, если составлены согласно основным требованиям.

Несовпадения не мешают идентификации при проверке, и инспектор не имеет права вменять за них санкции.

Срок выставления счета-фактуры

Если Вы сотрудничаете с покупателем и договором предусмотрены постоянные поставки, то счет Вы можете выписать единый сводный счет на весь объем отпущенной продукции. Выставлять счета на каждую поставку в таком случае нет необходимости. Единые сводные счета, как правило, выставляются поставщиками электроэнергии, услуг связи и т.п., так как поставщик оказывает услуги постоянно и непрерывно.

ООО «Фарфор Люкс» реализует посуду (наборы чайных и кофейных сервизов). В сентябре 2021 «Фарфор Люкс» по одному из заключенных договоров отгрузил партию сервизов, по соглашению с другим покупателем – получил предоплату в счет предстоящей поставки. Обобщенную информацию о сроках отгрузки товара и поступления авансового платежа смотрите в таблице.

Ответственность за нарушение правил

Так как, счёт-фактура является первичным документом бухгалтерского учёта, то и ответственность за неправильное оформление будет точно такой же, как и при неправильном оформлении любого другого первичного документа.

Согласно нормам ст. 120 НК РФ, налогоплательщик несёт следующую ответственность за неправильное ее оформление:

| Если правонарушение замечено в течение одного налогового периода | то на плательщика будет наложен штраф в размере 10 000 рублей |

| Если правонарушение будет замечено в течение нескольких периодов | то будет наложен штраф в размере 30 000 рублей |

| Если то правонарушение привело к тому, что налоговая база по НДС была занижена | то штраф будет равен 20% от неуплаченной суммы. Но он не может быт менее 40 000 рублей |

Налогоплательщик будет привлечён к ответственности после того, как будет проведена проверка инспекторами ФНС и выдано предписание о наложении штрафа. Если штраф не будет уплачен вовремя, на эту сумму будут начисляться пени.

Видео: полезная информация

Правильное заполнение счёт-фактур является залогом правильного исчисления НДС.

Не зря этот налог считают самым сложным в России, поэтому к его расчету, а также к регистрации первичных документов нужно подходить со всей ответственностью. В противном случае, не избежать крупных штрафов.