Проводки по инвентаризации

Хотя бы один раз в год каждая организация, независимо от формы собственности и правового статуса, должна проводить инвентаризацию. Ее итоги бухгалтер обязательно должен отразить в учете. Как это сделать правильно и какие проводки по инвентаризации обычно используются, расскажет эта статья.

Обязательное проведение полной инвентаризации всех активов компании предусмотрено Федеральным законом от 06.12.2011 № 402 «О бухгалтерском учете».

Проводить ее нужно, как минимум, один раз в год, обычно в последний месяц перед подведением итогов и составлением годовой отчетности.

Порядок проведения инвентаризации должен быть прописан в учетной политике организации, а ее главной целью является выявление фактического наличия и качественного состояния всех активов организации:

- основных средств;

- материалов и сырья;

- товаров на складах и на реализации;

- прочих материальных и нематериальных ценностей;

- расчетов с контрагентами;

- документации;

- денежных средств и ценных бумаг.

После проведения инвентаризации необходимо уточнить данные бухгалтерского учета, а также привести их в соответствие с фактическим положением дел. Ведь процесс инвентаризации как раз и заключается в сличении учетных данных с реальным наличием ценностей и остатков. Рассмотрим учет результатов инвентаризации и используемые в разных ситуациях проводки подробнее.

Бухгалтерский учет результатов инвентаризации

Результаты комплексной проверки активов организации могут быть разными, в частности, в отношении материальных ценностей это могут быть:

- недостача — когда учетные остатки больше фактических;

- излишки — когда выявлены лишние товары или материалы, которых нет в учетных данных;

- пересорт — когда одних материальных ценностей не хватает, но зато есть лишние ценности под другими артикулами.

Кроме того, существует еще ревизия взаиморасчетов, результаты которой бухгалтер также должен отобразить в учете. Поэтому необходимо разобраться с каждым конкретным случаем в отдельности.

Но следует помнить, что главным документом в любой ситуации является сличительная ведомость результатов инвентаризации товарно-материальных ценностей формы № ИНВ-19, именно на ее основании бухгалтер делает все записи.

Сличительная ведомость может быть и другой формы, если это прописано в учетной политике.

Недостача: проводки

Недостача, к сожалению, самый частый итог инвентаризации, особенно в торговых фирмах и на складах. Это связано с различными факторами:

- небрежным хранением;

- воровством со стороны сотрудников или клиентов;

- естественной убылью (так называемая «усушка», «утруска» и т. д.);

- другими факторами.

Безболезненно списать можно только недостачу в пределах норм естественной убыли.

Такие нормативы устанавливаются по каждому виду продукции, материалов и сырья и должны быть официально закреплены в учетной политике.

Вся остальная недостача должна быть списана на виновных лиц, и только в случае, если их не удалось установить, ее можно списать. Пошаговый алгоритм учета выявленной недостачи бухгалтером.

Шаг 1. Для начала необходимо отнести стоимость всех недостающих активов на счет 94 «Недостачи и потери от порчи ценностей» с помощью проводок:

- Дт 94 Кт 10 (07, 08, 41, 43) — недостача материалов (оборудования, вложений во внеоборотные активы, товаров);

- Дт 94 Кт 50 — недостача денег в кассе.

При недостаче основных средств или нематериальных активов проводок придется делать несколько, поскольку нужно учесть не только остаточную стоимость, но и начисленную за период их эксплуатации амортизацию. Выглядеть они будут так:

- Дт 02 Кт 01 — амортизация по недостающим основным средствам;

- Дт 05 Кт 04 — амортизация недостающих нематериальных активов;

- Дт 94 Кт 01 (04) — остаточная стоимость недостающих основных средств или нематериальных активов.

Шаг 2. Если материалов или сырья не хватает в пределах норм естественной убыли, то их можно сразу списать на счета по учету расходов. Для того чтобы бухгалтер имел право сделать такие проводки, руководитель компании должен издать соответствующий приказ по итогам инвентаризации. Когда все формальности выполнены, проводки будут выглядеть так:

Дт 20 (44) Кт 94.

Шаг 3. Если не хватает ценностей больше, чем установленные нормативы, недостачу необходимо отнести на виновных в ней лиц. Для этого должно быть соответствующее заключение комиссии и приказ руководства. После оформления всех этих документов нужно сделать такую проводку в учетных регистрах:

Дт 73 Кт 94.

По счету 73 необходим аналитический учет в разрезе всех виновников с соответствующими проводками.

Шаг 4. Если виновных лиц установить не удалось или они смогли отстоять в суде невозможность возмещения убытков компании, сумму недостачи нужно включить в состав прочих расходов. Проводка выглядит так:

Дт 91-2 Кт 94.

Излишки при инвентаризации: проводки

Если в ходе ревизии были выявлены неучтенные материальные ценности, которые принято называть излишками, их необходимо поставить на учет или оприходовать. Сделать это бухгалтер должен по рыночной стоимости на дату проведения инвентаризации.

Коммерческие организации относят эту сумму на финансовые результаты, а некоммерческие увеличивают на нее свои доходы. Для этих целей используется пассивный синтетический счет 91-1 «Прочие доходы».

Для того чтобы правильно отобразить в учете излишки, проводки мы собрали в одну таблицу.

| Вид оприходуемых ценностей | Дебет | Кредит |

| Денежные средства в кассе | 50 «Касса» | 91-1 «Прочие доходы» |

| Основные средства | 08 «Вложения во внеоборотные активы» | 91-1 «Прочие доходы» |

| Материалы | 10 «Материалы» | 91-1 «Прочие доходы» |

| Товары | 41 «Товары» | 91-1 «Прочие доходы» |

Для аналитики используются субсчета, бухгалтерские справки и другие документы. Основные средства, поставленные на учет таким способом, подлежат амортизации в обычном порядке.

Пересортица: проводки

Иногда бывает, что в ходе проверки были выявлены как излишки, так и недостающие товары или материалы.

Это называется пересорт, но только в том случае, если материальные ценности одного вида или они находились на ответственном хранении у одного лица.

В этом случае разрешается провести так называемый перезачет в бухучете. То есть перекрыть недостачу за счет излишков. Для этого существуют разные проводки.

Пример 1. Стоимость недостающих ценностей оказалась выше стоимости неучтенных ценностей, оказавшихся в излишке. Например, при ревизии склада обнаружено 100 кг риса вместо 150 кг и 200 кг пшена вместо 175 кг. Рис дороже пшена и по весу его недостаток больше, чем излишек пшена. Бухгалтер сделал по итогам инвентаризации такие проводки:

- Дт 94 Кт 41 субсчет «Рис» — стоимость недостающих 50 кг риса;

- Дт 41 субсчет «Пшено» Кт 94 — стоимость лишних 25 кг пшена;

- Дт 41 субсчет «Рис» Кт 41 субсчет «Пшено» — стоимость зачета (разница между стоимостью оприходованного пшена и недостающего риса);

- Дт 94 Кт 41 — списана сумма превышения недостачи над излишками.

В рассматриваемой ситуации виновником недостачи, которая появилась в результате зачета, оказался кладовщик. Поэтому была сделана такая проводка на сумму, которую с него надлежит взыскать:

Дт 73 Кт 94.

Если взыскать убыток не получится или суд признает кладовщика невиновным, бухгалтер должен будет списать сумму разницы на издержки обращения и производства.

Пример 2. Рассмотрим ту же ситуацию, но поменяем рис и пшено местами, в результате чего у нас окажется, что сумма товара, который следует оприходовать, больше той, которой не хватает на складе. Проводки по результатам инвентаризации будут выглядеть так:

- Дт 41 субсчет «Пшено» Кт 41 субсчет «Рис» — стоимость зачета;

- Дт 41 субсчет «Рис» Кт 94 — стоимость лишних 50 кг риса;

- Дт 94 Кт 41 субсчет «Пшено» — стоимость недостающих 25 кг пшена;

- Дт 41 Кт 91-1 — остаток излишков риса.

Источник: //ppt.ru/art/provodki/inventarizaciya

Что делать, если при инвентаризации выявлены неучтенные ОС?

Когда инвентаризационная комиссия полностью завершит сличение (сопоставление) фактической информации со сведениями учета, руководитель организации утверждает итоги проведенной проверки посредством оформления соответствующего приказа.

Закономерным следствием исполнения этого распорядительного акта будет являться внесение в бухгалтерские (учетные) регистры необходимых изменений, обусловленных результатами инвентаризации.

Так, выявленные недостачи корректно списываются, а найденные излишки правильно приходуются – зачисляются на учет.

Важное уточнение – инвентаризацию следует полностью завершить к тому моменту, когда руководитель компании должен будет подписать составленную отчетность.

Необходимая корректировка регистров бухгалтерского учета осуществляется специалистами на дату выполнения инвентаризационной процедуры.

Таким образом, приказ руководителя, предписывающий оприходовать найденные излишки, является правовым основанием для надлежащего исправления обнаруженных ошибок в бухучете.

Распорядительный акт может оформляться по шаблону, принятому в конкретной организации.

Как оприходовать выявленные объекты?

Неучтенные объекты ОС, обнаруженные при назначенной проверке, приходуются, как требуют действующие стандарты, по рыночной стоимости.

Следует также уточнить, что найденные излишки нужно приходовать исключительно на дату выполнения инвентаризации.

Правилами бухгалтерского учета предусматривается несколько вариантов зачисления излишков ОС на приход.

Выбор конкретного подхода предопределяется спецификой ситуации, при которой специалисту необходимо оприходовать конкретный объект, обнаруженный в процессе проведения описи.

Инвентаризация по кормам проводки

Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

Пересорт Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете. Ситуация: При инвентаризации склада запчастей выявлена недостача трех втулок стоимостью 4 500 руб/шт, и излишек в виде трех форсунок стоимостью 6 700 руб/шт.

Инвентаризация имущества и обязательств» Закона Республики Беларусь «О бухгалтерском учете и отчетности» проведение инвентаризаций обязательно: — при передаче имущества государственного унитарного предприятия в аренду, его купле-продаже; — при реорганизации или ликвидации (упразднении) организации; — перед составлением годовой бухгалтерской отчетности; — при смене руководителя организации (учреждения) или материально ответственного лица; — при выявлении фактов хищения и (или) порчи имущества; — в случае возникновения непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств; — в иных случаях, предусмотренных законодательством Республики Беларусь. В процессе проведения инвентаризации решаются следующие задачи: — выявление фактического наличия товарно-материальных ценностей в т.ч.

¡ûı„‡îúâòíëè û˜âú: ”˜âú íóïó‚

Если фактическая себестоимость ниже плановой, то делается сторнирующая проводка (проводка с отрицательной суммой).

Себестоимость привеса животных, зверей, птицы формируется за счет осуществляемых затрат, которые включают в себя следующие основные статьи: оплата труда персонала, обеспечивающего уход за животными, зверями, птицей; отчисления в социальные фонды от оплаты труда персонала; средства защиты животных, зверей, птицы; содержание основных средств; расходы на управление процессом выращивания и откорма; страховые платежи; прочие затраты; потери от падежа. Вопросы калькуляции себестоимости продукции изложены в главе 8. Сложности учета привеса обусловлены целым рядом обстоятельств.

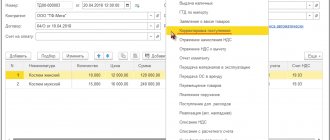

Проводки по излишкам и недостачам при инвентаризации

Оформление и утверждение результатов Бух.справка Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

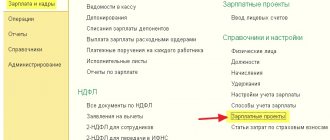

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Результатами инвентаризации могут быть: Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек.

Инвентаризация семян, кормов, отражение результатов в учете

Бухгалтерский учет хозяйственной деятельности предприятий и организаций различных сфер экономики имеет много общего. Вместе с тем, в них отчетливо проявляется специфика производства и реализации продукции, отражение которых требует дополнительных знаний и опыта.

Самой своеобразной отраслью является сельскохозяйственное производство, для учета некоторых особенностей которого пришлось ввести отдельный счет 11 «Животные на выращивании и откорме».

Животные в сельском хозяйстве подразделяются на две экономические категории: основные средства (продуктивный и рабочий скот) и средства труда (молодняк продуктивного и рабочего скота, выбракованные из основного стада и переведенные на откорм животные, а также птица, звери, кролики, семьи пчел). К продуктивному скоту (используемому для производства продукции) относятся: крупный рогатый скот, свиньи, овцы, козы, олени и маралы.

Глава 7. учет животных, находящихся на выращивании и откорме

Д 01 — К 08 — оприходовано животное в составе основных средств, где: счет 08 «Вложения во внеоборотные активы». Молодняк и взрослые животные на откорме могут быть проданы на сторону.

Процесс их реализации по форме бухгалтерских записей ничем не отличается от продажи основной продукции: Д 90-2 — К 11 — списана балансовая стоимость животных; Д 90-2 — К 44 — списаны на реализацию коммерческие расходы; Д 90-3 — К 68 — начислен НДС от реализации животных; Д 62 — К 90-1 — предъявлен счет покупателю животных; Д 90-9 — К 99 — при подведении месячных итогов выявлена сумма прибыли от продажи; Д 51 — К 62 — поступила выручка от продажи; Д 68 — К 51 — уплачена причитающаяся бюджету сумма НДС, где: счет 44 «Расходы на продажу», счет 51 «Расчетные счета», счет 62 «Расчеты с покупателями и заказчиками», счет 68 «Расчеты по налогам и сборам», счет 90 «Продажи», счет 99 «Прибыли и убытки».

Излишки при инвентаризации проводки

Внимание

Результаты инвентаризации отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовой бухгалтерской отчетности.

В целях усиления ответственности лиц за сохранность вверенных им материальных ценностей администрация организации заключает письменные договоры о материальной ответственности с работниками, достигшими 18-летнего возраста, занимающими должности или выполняющими работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных им ценностей. Договор составляется по установленной форме в двух экземплярах, подписывается руководителем организации материально ответственным лицом, скрепляется печатью.

Первый экземпляр договора находится у администрации, второй — у работника.

Проведение инвентаризации: приходование излишков и списание недостач

Тип кормления был установлен с учетом возможностей производства кормов и эффективности возделывания культур в условиях хозяйства. Так, на свиноферме хозяйства применяется концентрированный тип кормления, концентраты занимают в структуре рациона 51 %.

Недостача при инвентаризации проводки:

- Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ). 2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников.

Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет.

V = (0,52P — 0,46B) x B x L — ‰Îˇ ÒÍˉ ÍÛ„ÎÓ‚ÂıËı ‚˚ÒÓÍËı; V = (0,56P — 0,55B) x B x L — ‰Îˇ ÒÍˉ ÔÎÓÒÍËı ‚ÒÂı ‡ÁÏÂÓ‚; V = (P x B) / 4 x L — ‰Îˇ ÒÍˉ ÓÒÚÓ‚ÂıËı (¯‡ÚÓ‚˚ı), „‰Â V — Ó·˙ÂÏ, ÍÛ·.Ï; P — ÔÂÂÍˉ͇, Ï; B — ¯ËË̇ ÒÍˉ˚, Ï; L — ‰ÎË̇ ÒÍˉ˚, Ï; V = (0,4 P — 0,12 L) x L2 — ‰Îˇ ÒÚÓ„‡, „‰Â V — Ó·˙ÂÏ ÒÚÓ„‡, ÍÛ·.

Ï; P — ‰ÎË̇ ÔÂÂÍˉÍË, Ï; L — ‰ÎË̇ ÓÍÛÊÌÓÒÚË ÒÚÓ„‡, Ï. «‡„ÓÚÓ‚ÎÂÌÌ˚ÈÒËÎÓÒÔËıÓ‰Û˛Ú Ì ‡Ì ˜ÂÏ ˜ÂÂÁ 20 ‰ÌÂÈ Ë Ì ÔÓÁ‰ÌÂÂ30‰ÌÂÈ ÔÓÒΠÓÍÓ̘‡Ìˡ Á‡„ÛÁÍË ÒËÎÓÒÌÓ„Ó ÒÓÓÛÊÂÌˡ, Ú‡Í Í‡Í‚˝ÚÓÚÒÓÍ‚ÓÒÌÓ‚ÌÓÏÁ‡Í‡Ì˜Ë‚‡˛ÚÒˇ Á‡Í‚‡¯Ë‚‡ÌËÂ Ë ÓÒ‡‰Í‡ Á‡ÒËÎÓÒÓ‚‡ÌÌÓÈχÒÒ˚.—ËÎÓÒÛ˜ËÚ˚‚‡˛ÚÒÔÓ‰‡Á‰ÂÎÂÌËÂÏ Ì‡ ÒËÎÓÒ ÍÛÍÛÛÁÌ˚ÈËËÁ‰Û„ËıÍÛθÚÛÔÓ Ï‡ÒÒ ‚ ÍÓÏÓ‚˚ı ‰ËÌˈ‡ı Ë ‚ Ô‚‡ËÏÓÏÔÓÚÂËÌÂ.ƒÎˇÓÔ‰ÂÎÂÌˡ χÒÒ˚ Á‡„ÓÚÓ‚ÎÂÌÌÓ„Ó ÒËÎÓÒ‡ (ÔÓÓ·˙ÂÏÌ˚Ï ‰‡ÌÌ˚Ï), ‡ Ú‡ÍÊ ÛÒÚ‡ÌÓ‚ÎÂÌˡ ÍÓ΢ÂÒÚ‚‡ ÒÓ‰Âʇ˘Â„ÓÒˇ ‚ ÌÂÏ ÔÓÚÂË̇ Ë ÍÓÏÓ‚˚ı ‰ËÌˈ ÔÓθÁÛ˛ÚÒˇ ÒÔˆˇθÌ˚ÏË ÒÔ‡‚Ó˜Ì˚ÏË Ú‡·Îˈ‡ÏË.

Потери от эпидемий и стихийных бедствий списываются либо на убытки предприятия, либо на страховое возмещение: Д 99 — К 11 — отражены потери животных в случае, если стадо не застраховано; Д 76 — К 11 — списаны потери животных, если стадо застраховано, где: счет 76 «Расчеты с разными дебиторами и кредиторами», счет 99 «Прибыли и убытки».

При полной гибели пчелиной семьи освобождается улей, который возвращается в состав основных средств: Д 99 — К 11-П — списана балансовая стоимость погибшей пчелиной семьи; Д 01 — К 11-У — возвращен освободившийся улей в состав основных средств.

Такой улей кроме балансовой стоимости характеризуется также суммой амортизации на счете 02 «Амортизация основных средств», накопленной за время его эксплуатации.

Контрольные вопросы по теме 1. На каком счете учитывается продуктивный и рабочий скот, а на каком его молодняк? 2. Эта разница фиксируется в качестве доходов будущих периодов предприятия, реализующихся только при очередном удержании сумм из заработной платы виновного сотрудника.

Если виновник падежа животных не установлен, то их балансовая стоимость списывается на увеличение затрат на содержание соответствующей группы животных.

В случае если при этом от павших животных получена какая-то продукция (шкуры, рога, копыта), то она приходуется по ценам возможной реализации, уменьшая размер полученных потерь: Д 94 — К 11 — списана балансовая стоимость павших животных; Д 20 — К 94 — увеличены затраты на содержание животных за счет суммы потерь; Д 43 — К 20 — уменьшена сумма потерь за счет продукции, полученной от павших животных, где: счет 20 «Основное производство», счет 43 «Готовая продукция», счет 94 «Недостачи и потери от порчи ценностей».

Источник: //prodhelp.ru/inventarizatsiya-po-kormam-provodki/

Готовим и проводим инвентаризацию

Обязанность проводить ежегодную инвентаризацию имущества и финансовых обязательств установлена Положением по ведению бух.учета, утвержденным Минфином 29.07.1998г. №34н. Правила и порядок проведения данной процедуры установлен Методическими указаниями (приказ МинФина №49 от 13.06.1995г), в них перечислены состав имущества и обязательств, подлежащих ревизии, и формы документов, которыми можно оформить результаты.

Основные этапы проведения инвентаризации приведены в таблице:

| Этап | Документ | Пояснение |

| Подготовка | Приказ руководителя о проведении инвентаризации | В приказе указываются: сроки проведения, причина инвентаризации, перечень инвентаризируемого имущества, перечень материально ответственных лиц и состав комиссии |

| Проведение | Инвентаризационная опись | Члены комиссии ведут опись (подсчет) имущества и его состояния |

| Сопоставление данных | Сличительная ведомость | Сверка данных, представленных в описи, с данными в бух.учете. Составление сличительных ведомостей на предмет выявления расхождений. |

| Оформление и утверждение результатов | Бух.справка | Приведение в соответствие данных бух.учета фактическому наличию. Списание недостачи или оприходывание излишков |

Причинами проведения инвентаризации, помимо ежегодной обязанности, могут стать:

- Смена материально ответственного лица;

- Факт хищения или порчи;

- Стихийное бедствие;

- Причины организационного характера (смена руководителя, реорганизация и пр.):

Результатами инвентаризации могут быть:

Для проведения инвентаризации на предприятии формируется комиссия в составе не менее трех человек. По результатам инвентаризации комиссия оформляет сличительные ведомости, инвентаризационные описи, акты:

Бухгалтерские проводки по результатам инвентаризации основных средств

В избранноеОтправить на почту Отражение результатов инвентаризации в бухгалтерском учете — финальная стадия проверки активов и обязательств компании. Что такое инвентаризация, в каких случаях она обязательна и какие документы должен оформить бухгалтер — читайте в материале ниже.

Инвентаризация как метод бухгалтерского учета Документальное оформление в бухучете инвентаризации Бухгалтерский учет результатов инвентаризации: проводки Итоги Инвентаризация как метод бухгалтерского учета Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.

1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета.

Инвентаризация основных средств (излишки и недостача)

Далее либо виновные лица возвращают стоимость недостачи в кассу (проводка Д50 К73/2), либо сумма недостачи учитывается из заработной платы с выполнением проводки Д70 К73/2.

Если виновные лица не установлены, то недостача, выявленная при инвентаризации основных средств, списывается в убытки проводкой Д91/2 К94.

Инвентаризация основных средств (проводки) Дебет Кредит Название операции 01 91/1 Оприходован излишек, выявленный при инвентаризации 94 01 Отражена недостача, выявленная при инвентаризации 73/2 94 Недостача списана на виновное лицо 50 73/2 Оплата недостачи виновным лицом в кассу 70 73/2 Недостача удержана из заработной платы виновного лица 91/2 94 Списана недостача в расходы (если виновное лицо не выявлено) Консервация основных средств Если оборудование по какой-либо причине не используется, то руководитель может принять решение о консервации основных средств.

Учет результатов инвентаризации основных средств

Что нужно сделать с 16 по 20 апреля С каждым днем весна все увереннее вступает в свои права. Яркое солнце, голубое небо и пение птиц кого угодно могут заставить забыть о заботах и погрузиться в сладкие грезы.

Чтобы предаваясь мечтам вы, тем не менее, не пропустили ни одной важной бухгалтерской даты, мы представляем вашему вниманию наши еженедельные напоминания.

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е.

содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Отражение результатов инвентаризации в бухгалтерском учете

Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива. Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год.

Проводки по излишкам и недостачам при инвентаризации

Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.

2 Методических указаний по инвентаризации имущества и финансовых обязательств). Во время инвентаризации может быть обнаружена пересортица.

Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения.

Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Отражение излишков

Обнаружение излишков по итогам инвентаризации кассы никаких последствий для материально ответственного лица не несет.

Пример

В ООО «Маргаритка» в результате инвентаризации наличных средств обнаружен излишек в сумме 1 050 руб.

Бухгалтер делает проводку по выявленным излишкам:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 50 | 91.1 | Отражение излишков ДС в кассе | 1 050 | Бухгалтерская справка |

То есть, обнаруженные суммы излишков приходуются в составе внереализационных доходов.