- Главная

- О компании

- Новости

- Форма счета-фактуры заметно изменится с 1 июля 2021 года – опубликован проект

1 Марта 2021

Появятся новые графы, в том числе – под указание сведений о первичке.

На общественном обсуждении находится проект изменений в постановление 1137, то есть – в форму счета-фактуры, порядок ее заполнения и другие документы, связанные с НДС. Сама форма излагается в новой редакции, но ее не опубликовано. Так что о ее будущем виде можно судить по изменениям в порядке заполнения.

Напомним, в ноябре прошлого года законом 371-ФЗ в НК были внесены поправки в связи с введением прослеживаемости товаров (которая пока что существует в виде эксперимента). С 1 июля участие в прослеживаемости будет обязательным, в том числе, дополнительную информацию придется вносить в счета-фактуры. Соответственно, изменения в постановление 1137 вступят в силу тоже с 1 июля. Перечень товаров, подлежащих прослеживаемости, будет определять кабмин. Весь документооборот по таким товарам планируется сделать электронным. Вводится также отдельная отчетность в связи с прослеживаемостью.

Определимся с понятием

Регистрационный номер — это цифровое или буквенно-цифровое обозначение, присваиваемое документу при его регистрации.

Регистрационный номер декларации на товары (ДТ) в соответствии с требованиями «Инструкции по заполнению таможенных деклараций и формах таможенных деклараций» (утверждена Решением КТС от 20.05.2010 № 257) состоит из трех элементов:

- Код таможенного органа, который зарегистрировал документ.

- Дата регистрации: число, месяц, две последние цифры года.

- Порядковый номер декларации, который присваивается таможенным органом. Каждый новый календарный год он начинается с единицы.

Эти три элемента разделяются между собой символом «/», пробелы между ними не допускаются. Казалось бы, все просто и понятно.

Инструкция по заполнению счета-фактуры 2021

Заполнение строковой части

Строка 1 Номер и дата составления счета-фактуры. Документы нумеруются по порядку, по возрастанию. Обратите внимание, что с 1 октября 2021 установлены новые правила хранения счетов-фактур. Теперь они должны храниться в хронологическом порядке — по дате выставления или по дате получения. Срок хранения счетов-фактур и накладных не изменился — по-прежнему не меньше четырех лет с даты последней записи.

Строки 2, 2а и 2б Название, адрес, ИНН и КПП продавца. Будьте внимательны! Адрес с 1 октября 2021 года указываются в счете-фактуре по ЕГРЮЛ, подробно, без сокращений (которые допустимы в учредительных документах). Нарушение этого правила может стать основанием для лишения вычета.

Строка 3 Информация об отправителе груза. Указывается только при продаже товаров. При реализации услуг или выполнении работ ставьте прочерк. Если продавец и есть отправитель груза — пишите в этой строке «Он же».

Строка 4 Информация о получателе груза. Грузополучатель и его адрес в счете-фактуре указываются только при продаже товаров. Если выставляете документ на услуги, работы, имущественные права — ставьте прочерк.

Строка 5 Номер платежного поручения — если была предоплата (то есть счет-фактура составляется на аванс). Если нет — ставьте прочерк. Также прочерк ставится, если предоплата была сделана в день отгрузки.

Строка 6 Название, адрес (с 1 октября — строго по ЕГРЮЛ, без сокращений), ИНН и КПП покупателя.

Строка 7 Валюта и ее код. Счет-фактура выставляется в той денежной единице, в которой выражены цены и расчеты по договору.

Строка 8 Номер государственного контракта. Указывается идентификатор госконтракта в счетах-фактурах с 01 июля 2021, и все успели привыкнуть к новшеству. Но будьте внимательны! С 01 октября 2017 сама строка 8 счета-фактуры называется иначе: появилось уточнение о том, что она заполняется только при наличии данных. Вот как это выглядит:

Напомним, указывать в счете-фактуре номер госконтракта (или договора или соглашения о предоставлении из федерального бюджета субсидий, инвестиций, взносов в уставный капитал) обязаны компании, которые работают с контрактами с казначейским сопровождением. Они получают 20-значный код. Он указывается во всех контрактах, составляемых по госзаказу. Найти этот код можно в договоре или в Единой информационной системе. Если вам не нужно писать ИГК в счете-фактуре (то есть вы не работаете с контрактом, которому присвоен идентификатор), то не оставляйте строку пустой — поставьте в ней прочерк.

Идентификатор государственного контракта в счетах-фактурах: образец

Заполнение табличной части счета-фактуры

Графа 1 Наименование товара или описание работ, услуг, переданных прав.

Графа 1а Здесь в счете-фактуре с 01.10.2017 указывается код вида товара. Это касается только той продукции, которая вывозится в страны ЕАЭС.

Если вам нужно указать в счете-фактуре код вида товара, выберите его из справочника ТН ВЭД. Если не нужно — поставьте прочерк.

Графа 2 Код единицы измерения. В счете-фактуре указывается в соответствии с общероссийским классификатором ОКЕИ. Коды в нем находятся в разделах 1 и 2.

Графа 2а Национальное условное обозначение единицы измерения. Например, «упак». Проверить или узнать это обозначение тоже можно по ОКЕИ.

Графа 3 Количество или объем товаров, работ или услуг. Если их невозможно определить — ставится прочерк.

Графа 4 Цена за единицу измерения без учета налога. Указывается в том случае, когда возможно ее указать, иначе ставится прочерк.

Графа 5 Стоимость товаров, работ, услуг. Указывается без учета налога.

Графа 6 Сумма акциза. Если вы продаете неподакцизные товары — прочерк ставить нельзя. В этом случае пишите здесь «Без акциза».

Графа 7 Налоговая ставка.

Графа 8 Сумма налога в рублях и копейках — полная, без округления.

Графа 9 Стоимость всего количества или объема товара с учетом суммы налога.

Графы 10 и 10а Страна происхождения товара (в счете-фактуре оба поля заполняются только для импортной продукции). Здесь указываются цифровой код и краткое наименование. Оба значения приводятся в соответствии с Общероссийским классификатором стран мира. Не пишите в десятой графе в счете-фактуре цифровой код России: для товаров отечественного производства заполнение не требуется. В этом случае ставьте прочерк, как и в следующей колонке.

Графа 11 Регистрационный номер таможенной декларации (в счете-фактуре указывается только для импортных товаров, в других случаях ставится прочерк). Эта графа — тоже нововведение с 1 октября 2021 года. Раньше в счете-фактуре номер ГТД указывали, но порядковый, а теперь указывается регистрационный. Выглядит это так:

Почему возникает вопрос

Дело в том, что сейчас налогоплательщики вносят в графу 11 счета-фактуры подробные сведения: регистрационный номер декларации на товары, а плюсом к нему, через «/», порядковый номер товара в этой ДТ.

Они руководствуются письмом ФНС России от 30.08.2013 № АС-4-3/15798, где говорится, что номером таможенной декларации следует считать регистрационный номер с указанием через «/» порядкового номера товара. Поскольку данное утверждение справедливо для «Номера таможенной декларации», неясно, как же будет заполняться графа с названием «Регистрационный номер таможенной декларации». Какие сведения в графе 11 счета-фактуры будут считаться верными и достаточными для того, чтобы ФНС без вопросов приняла документ?

Скучать никому не придется

Упомянутым законом предусмотрено также изменение набора реквизитов счетов-фактур, которое коснется всех. В этой связи в счете-фактуре появится новая графа 5а, куда надо будет вносить реквизиты соответствующей первички (документа об отгрузке, акта). Если таких бумаг несколько, то можно будет перечислить их реквизиты через «;». В случае предоплаты в этой графе можно будет поставить прочерк.

Кстати, везде, где сейчас предписано обязательно ставить прочерк (в случае отсутствия какого-либо показателя), будет оговорено право налогоплательщика (налогового агента) поставить прочерк. Видимо, будет разрешена альтернатива в виде оставления поля пустым.

Вместо наименования товара или описания работ в графу 1 придется вписывать порядковый номер записи поставляемых (отгруженных) товаров (выполненных работ, оказанных услуг), переданных имущественных прав. При этом под наименование или описание будет отведена графа 1а (при этом сохраняются все правила, установленные для комитентов, агентов, экспедиторов, застройщиков). Сейчас в графе 1а указывается код по ТН ВЭД, который «переезжает» в новую графу 1б.

Мнение ФНС

Ведомство считает, что в данном случае корректировка названия графы не влечет за собой изменения ее содержания, сведения необходимо заполнять по-прежнему: регистрационный номер ДТ и далее через «/» порядковый номер товара в этой ДТ в следующем виде:

1 часть — восемь знаков: код таможенного поста;

2 часть — шесть знаков: дата регистрации ДТ;

3 часть — семь знаков: порядковый номер ДТ;

4 часть — три знака: порядковый номер товара в ДТ.

При этом, согласно разъяснениям Минфина от 18.02.2011 (письмо № 03-07-09/06), в случае если в графе 11 СФ указана неполная информация о номере ДТ (отсутствует порядковый номер товара) и такой счет-фактура при проведении проверки не препятствует налоговым органам идентифицировать основные условия сделки, это не является основанием для отказа в вычете по НДС. Иначе говоря, отсутствие в графе 11 порядкового номера товара по декларации не считается ошибкой. Никаких дополнительных рекомендаций и разъяснений из госорганов по поводу иного внесения сведений в графу 11 счета-фактуры до настоящего времени не поступало.

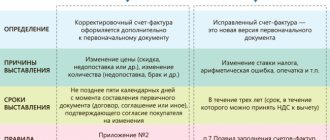

Корректировочный счет-фактура

Изменения в форме корректировочного счета-фактуры повторяют изменения в форме основного счета. Во-первых, в форму корректировочного счета добавлена графа 1б. В ней указывается код вида товара. Этот столбец заполняем, если организация экспортирует товары в страны ЕАЭС (Евразийского экономического союза).

Во-вторых, с 1 октября 2021 года в корректировочный счет-фактуру разрешено добавлять дополнительные строки и графы (например, реквизиты первичного счета-фактуры). При этом сама форма корректировочного документа не должна меняться.

Техническая сторона вопроса

Структура и формат поля «Регистрационный номер таможенной декларации» в электронном документе с 01.10.2017 не подвергается никаким изменениям. Оно позволяет внести от 1 до 29 символов. Таким образом, электронный формат счета-фактуры допускает номер ДТ как из четырех частей, так и из трех.

В Диадоке в печатной форме, которая, напомним, не является юридически значимым документом, название графы 11 в соответствии с новой редакцией Постановления № 1137 будет изменено на «Регистрационный номер таможенной декларации». В ней будет отражаться то значение, которое было введено при формировании электронного счета-фактуры.

Правила хранения счетов-фактур

Закон предписывает хранить счета-фактуры в бухгалтерии по мере выставления или получения в хронологическом порядке. Те же правила действуют и для электронного документооборота счетами-фактурами: здесь важны даты подтверждения оператора ЭДО о выставлении счетов-фактур и извещения покупателей. Срок хранения счетов-фактур всех видов — 4 года. Копии бумажных счетов-фактур от посредников должны быть заверены их подписями.

Ведите учет счетов-фактур в веб-сервисе Контур.Бухгалтерия. Легко формируйте счета-фактуры, отправляйте их контрагентам и получайте через электронный документооборот. Ведите бухучет в нашем сервисе, платите налоги и сдавайте отчеты онлайн.

Попробовать бесплатно

Бланк счета-фактуры 2019-2020 годов: как менялась форма

В настоящее время акутальным является бланк счета-фактуры в редакции, действующей с 19.08.2017. Повышение ставки налога с 18 до 20% на форме счета-фактуры не сказалось, так как ставка не «зашита» в бланк, а указывается при его заполнении.

Подробнее см. здесь.

Таким образом, сейчас счетами-фактурами старого образца можно считать бланки, действовашие:

- до 01.07.2017 — в редакции от 29.11.2014;

- с 01.07.2017 по 30.09.2017 — в редакции от 25.05.2017.

Напомним, что последние изменения, потребовавшие корректировки бланка счета-фактуры старой формы, были вызваны обновлением перечня обязательных реквизитов, приведенных в ст. 169 НК РФ:

- с 01.07.2017 над основной таблицей появилась дополнительная строка для указания данных госконтракта (договора, соглашения);

- с 01.10.2017 в основную таблицу добавлена новая графа «Код вида товара», изменено название графы «Номер таможенной декларации» путем добавления определения «регистрационный» к слову «номер»; в поле, отведенном для подписей, появилось указание на возможность подписания уполномоченным лицом вместо ИП.

Но если составителю нет необходимости вносить указанные данные в оформляемый документ, можно ли ему использовать старую форму счета-фактуры при оформлении отгрузки? Какими будут последствия принятия такого документа для получателя и можно ли принимать по счетам-фактурам старого образца НДС к вычету? Ответы на эти вопросы вытекают из того значения, которое счет-фактура имеет среди остальных документов, используемых налогоплательщиком.

О том, что в последнее время изменено в правилах оформления книг покупок и продаж, читайте в статьях:

- ;

- «Какие основные правила заполнения и ведения книги покупок в 2021 — 2021 годах?».

Заполнение счета-фактуры за несколько минут

МойСклад — это удобная программа для печати счетов-фактур и других документов. Благодаря интуитивно понятному интерфейсу МоегоСклада создание счета-фактуры занимает не больше минуты. Каждый шаг при составлении документа прозрачен для пользователя и сопровождается понятными комментариями.

Преимущества работы с документами в сервисе МойСклад:

- экономия 70% времени на подготовке счета-фактуры по новой форме;

- отсутствие ошибок при вводе данных;

- автоматическое формирование архива распечатанных документов;

- автоматическая сквозная нумерация документов;

- вывод форм в формат Excel и PDF.

Срок выставления счета-фактуры

Порядок выставления документа изменения с 1 января 2021 года не затронули. Счет-фактура выставляется в течение 5 дней с момента: а) отгрузки товаров, выполнения работ, оказания услуг, передачи прав, или б) получения предоплаты. Считаются календарные дни.

Срок отсчитывается с того дня, который идет за днем отгрузки или получения предоплаты. Если последний день срока выпадает на нерабочий день, днем окончания срока считается ближайший следующий рабочий день.

Штраф за нарушенный срок предоставления счета-фактуры по законодательству не предполагается. Организация может быть оштрафована только за отсутствие документа. Однако нарушенный порядок выставления счетов-фактур на стыке налоговых периодов все-таки может привести к штрафу. Так, несвоевременное предоставление документа может рассматриваться как его отсутствие. Например, когда организация выставляет в начале текущего налогового периода счет-фактуру, который нужно было выставить в конце предыдущего.

Можно ли применять старую форму счета-фактуры продавцам?

После внесения изменений в законодательно устанавливаемую форму документа старые бланки становятся недействительными. Поэтому выставить счет-фактуру старого образца — онлайн или на бумаге — продавец уже не может. А в случае ошибочного выставления документа по старой форме его следует исправить.

ВНИМАНИЕ! Старую форму счета-фактуры нужно использовать для внесения исправлений в первоначальный документ (письмо ФНС от 07.06.2018 № СД-3-3/[email protected]). Поэтому при составлении исправленного счета-фактуры или получении такого от продавца обращайте внимание на то, за какой период он подготовлен.

В шапке исправленного документа, созданного на новом бланке, будут присутствовать указания:

- на номер и дату исправления;

- номер и дату исправляемого документа.

Прочая внесенная информация останется такой же, как в исходном (сформированном на старом бланке) документе. Новые для бланка реквизиты в случае отсутствия данных для их внесения останутся незаполненными или будут отмечены прочерком.

Итоги

Форма счета-фактуры устанавливается законодательно. Ее изменение означает прекращение действия старого бланка, поэтому применять следует только действительную для соответствующего периода форму. Неприменение этого правила чревато последствиями в виде штрафа как для продавца, так и для покупателя. Кроме того, у покупателя возникает риск непринятия налога к вычету.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Возможная ответственность за выданный счет-фактуру старого образца

Использование документа старого образца налоговиками может быть приравнено к отсутствию этого документа. Поэтому и для продавца, и для покупателя существует риск привлечения к налоговой ответственности по ст. 120 НК РФ, расценивающей отсутствие счетов-фактур как грубое нарушение правил, установленных для учета объекта обложения налогом. Штраф может составить либо 10 000 руб. (если нарушения относятся к 1 налоговому периоду), либо 30 000 руб. (если речь идет о нескольких налоговых периодах).

Подробнее о применении ст. 120 НК РФ читайте в этом материале.

Более серьезной ситуация окажется для покупателя, поскольку по формальному признаку использования несоответствующей законодательству формы счета-фактуры ему могут отказать в вычете. Можно попробовать оспорить такой отказ через суд, если у продавца отсутствует необходимость в заполнении новых реквизитов. Но это приведет не только к неоправданным потерям времени и средств, но и к непредсказуемому результату.

Будут ли проблемы с принятием вычета по старым счетам-фактурам у покупателей?

Ситуация не такая однозначная, как может показаться. С одной стороны, недействующий бланк счета-фактуры применять нельзя. С другой — НК РФ четко и исчерпывающе устанавливает основания, по которым вычет по НДС не может быть принят: это отсутствие в документе реквизитов, перечисленных в пп. 5, 5.1 и 6 ст. 169 НК РФ. При этом п. 2 ст. 169 НК РФ не ставит препятствий для принятия вычета по счету-фактуре, который содержит несущественные дефекты, не мешающие идентифицировать:

- продавца;

- покупателя;

- наименование и стоимость отпущенных товаров (работ, услуг);

- сумму и ставку НДС.

Данная норма появилась в НК РФ как отражение позиции Конституционного суда РФ (определение от 15.02.2005 № 93-О). Суд разъяснил, что НК РФ не запрещает принимать к вычету НДС, если налоговому органу представлены все необходимые сведения и документы для проведения налогового контроля.

Таким образом, если отсутствие информации, предусмотренной новыми графами и строками счета-фактуры, не помешает идентифицировать перечисленные выше сведения, есть надежда, что налоговики не откажут в вычете по старым бланкам. Но, конечно, лучше не испытывать судьбу и получить от поставщика верный документ.

О том, какие ошибки в заполнении счета-фактуры ФНС считает некритичными для вычета НДС, смотрите здесь.

А посчитают ли они критичными незаполнение (или неверное оформление) добавившихся реквизитов нового бланка, покажет время.

Как это реализовано?

Реализация нового формата зависит того, какую функцию выполняет документ.

Если новый формат используется только с функцией счета-фактуры

, то он никак не отличается от старого формата, утвержденного Приказом №93. Файл по-прежнему подписывается усиленной квалифицированной подписью.

Если применяется функция счета-фактуры и документа об отгрузки товаров, передаче имущественных прав

(формат УПД со статусом «1»), то документ должен включать 2 файла:

- файл обмена информацией продавца, который представляет собой файл счета-фактуры, содержащий сведения, установленные ст. 169 НК РФ, и дополнительные сведения передающей стороны об участвующих в сделке экономических субъектах, о предмете сделки и иных существенных обстоятельствах оформляемой сделки.

- файл обмена информацией покупателя для представления дополнительной информации принимающей стороны, поскольку в большинстве случаев первичный учетный документ, которым оформляется сделка, является двусторонним.

Файл обмена информацией покупателя может отсутствовать, если составление двустороннего документа, удостоверяющего приемку-передачу, не требуется.

Если новый формат используется только в качестве документа об отгрузке товаров, передаче имущественных прав

(формат УПД со статусом «2»), то он включает:

- файл обмена информацией продавца (сведения передающей стороны об оформляемой сделке) – обязательно;

- файл обмена информацией покупателя – в зависимости от положений ГК РФ.

Таким образом, новый формат счет фактуры может включать не один файл, а два. При этом эти файлы имеют разнонаправленное движение: от продавца к покупателю и от покупателя к продавцу.

В скором времени новая форма счет-фактуры будет реализована в 1С.