Кто и кому должен предоставлять СПД?

Кому и в каких случаях необходима справка о подтверждающих документах, порядок и сроки ее предоставления – эти и другие вопросы, связанные с контролем валютных операций, регламентируются Инструкцией ЦБ РФ №138-и. Прежде всего данные положения касаются организаций – участников ВЭД, юридических и физических лиц, производящих платежи в валюте по контрактам в адрес зарубежных контрагентов и в связи с собственной деятельностью за пределами страны. При этом обязанность получать разрешение на такие сделки возлагается только на резидентов – организаций и граждан, действующих на территории и под юрисдикцией РФ:

- юрлиц, занимающихся импортно-экспортными операциями;

- юрлиц и ИП, оказывающих услуги и выполняющих работы за рубежом;

- некоммерческих организаций, совершающих расчеты с иностранными партнерами.

Оформив паспорт сделки на договор с заграничным контрагентом в выбранном подразделении банка, резидент обязан обосновать валютные транзакции справкой о подтверждающих документах, поданной вместе с обозначенными в ней бумагами. СПД формируется на документ, удостоверяющий факт поставки товара или оказания услуг по контракту с нерезидентом (акт выполненных работ, счет на оплату и т.д.). Приняв справку, банк подшивает ее в досье по валютным операциям.

Где взять бланк справки?

Для оформления СПД существует специальная форма 0406010, разработанная ЦБ РФ — органом, уполномоченным осуществлять валютный контроль. Но поскольку паспорт сделки открывается в определенном банковском отделении, бланк справки о подтверждающих документах для валютного контроля логично запрашивать там же.

Типовая форма 0406010 приведена в Приложении №5 к Инструкции ЦБ от 04.06.2012 N 138-И, ее можно взять для заполнения, если обслуживающий банк не предъявляет особенных требований к оформлению документа. Как правило, шаблоны справок в разных банках, хоть и незначительно, но отличаются, например, «шапкой», в которой содержатся наименование и реквизиты конкретной кредитной организации.

Документ, оформленный на «чужом» бланке, могут и не принять: заранее узнайте, можно ли скачать «правильный» шаблон на официальном сайте финансового учреждения или заполнить форму СПД в интернет-банке для юрлиц. Все операции по одному валютному договору нужно осуществлять только в том отделении, где было получено разрешение на сделку: именно там проводилась паспортизация, там же находится досье, и через это же подразделение оформляются валютные транзакции.

Справка о подтверждающих документах

Пунктом 1.5 Инструкции ЦБ № 138-И от 04.06.2012г. “О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделки, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением” справка о подтверждающих документах (далее- Справка) отнесена к формам учета по валютным операциям, хотя, несколько лет назад справка относилась к “документам и информации, связанным с проведением валютных операций” и за непредставление ее в срок лицо к ответственности не привлекалось. Ситуация изменилась после вствупления в силу Положения Банка России №258-П и Инструкции №117-И.

Какова ситуация на сегодняшний день?

Как показывает практика, Справка относится к тем документам, про которые часто забывают. Вместе с тем, положения статьи 15.25 КоАП РФ предусматривают достаточно суровые меры за данное административное правонарушение в сфере валютного законодательства. “НОРМАТИВКА”, без которой никуда:

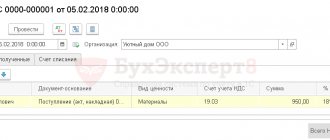

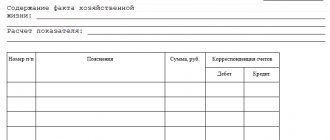

Код формы по ОКУД 0406010 ┌─────────────────────────────────────────────────┐ Наименование банка ПС │ │ ├─────────────────────────────────────────────────┤ Наименование резидента │ │ └─────────────────────────────────────────────────┘ СПРАВКА О ПОДТВЕРЖДАЮЩИХ ДОКУМЕНТАХ от _______________ ┌─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┬─┐ По паспорту сделки N │ │ │ │ │ │ │ │ │/│ │ │ │ │/│ │ │ │ │/│ │/│ │ └─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┴─┘ ┌───┐ Признак корректировки │ │ └───┘ ┌────┬──────────────┬─────────┬──────────────────────────────┬────────┬─────────┬─────────────────┐ │ N │Подтверждающий│Код вида │ Сумма по подтверждающему │Признак │Ожидаемый│ Код страны │ │п/п │ документ │подтверж-│ документу │поставки│ срок │ грузоотправителя│ │ │ │дающего ├───────────────┬──────────────┤ │ │(грузополучателя)│ │ │ │документа│ в единицах │ в единицах │ │ │ │ │ │ │ │ валюты │ валюты │ │ │ │ │ │ │ │ документа │ контракта │ │ │ │ │ │ │ │ │ (кредитного │ │ │ │ │ │ │ │ │ договора) │ │ │ │ │ ├─────┬────────┤ ├────────┬──────┼───────┬──────┤ │ │ │ │ │ N │ дата │ │ код │сумма │ код │сумма │ │ │ │ │ │ │ │ │ валюты │ │валюты │ │ │ │ │ ├────┼─────┼────────┼─────────┼────────┼──────┼───────┼──────┼────────┼─────────┼─────────────────┤ │ 1 │ 2 │ 3 │ 4 │ 5 │ 6 │ 7 │ 8 │ 9 │ 10 │ 11 │ ├────┼─────┼────────┼─────────┼────────┼──────┼───────┼──────┼────────┼─────────┼─────────────────┤ │ │ │ │ │ │ │ │ │ │ │ │ ├────┼─────┼────────┼─────────┼────────┼──────┼───────┼──────┼────────┼─────────┼─────────────────┤ │… │ │ │ │ │ │ │ │ │ │ │ └────┴─────┴────────┴─────────┴────────┴──────┴───────┴──────┴────────┴─────────┴─────────────────┘ ——————————— Примечание. ┌─────────┬───────────────────────────────────────────────────────────────────────────────────────┐ │N строки │ Содержание │ ├─────────┼───────────────────────────────────────────────────────────────────────────────────────┤ │ │ │ ├─────────┼───────────────────────────────────────────────────────────────────────────────────────┤ │ … │ │ └─────────┴───────────────────────────────────────────────────────────────────────────────────────┘ Информация банка ПС

https://base.consultant.ru/cons/cgi/online.cgi?req=obj;base=LAW;n=133766;dst=2 1. Форма (бланк) Справки приведена в Приложении 5 к Инструкции ЦБ № 138-И. В разных банках этот бланк может несколько видоизменяться в результате добавления граф о подписях резидента, отметках сотрудников банка и т. п.. Кроме того, в Справке необходимо правильно указать официальное наименование банка. Поэтому для подачи справки в конкретный банк желательно заранее запросить бланк Справки, используемый ИМЕННО ЭТИМ БАНКОМ. Здесь же приведен порядок заполнения Справки: 1. В заголовочной части справки о подтверждающих документах (далее по тексту настоящего приложения – СПД) указываются: в поле “Наименование банка ПС” – полное или сокращенное фирменное наименование банка ПС, в который резидент представляет СПД либо которому предоставлено право заполнить СПД. В случаях, установленных главой 11 настоящей Инструкции, указывается наименование территориального учреждения Банка России; в поле “Наименование резидента” – полное или сокращенное фирменное наименование юридического лица или его филиала (для коммерческих организаций), наименование юридического лица или его филиала (для некоммерческих организаций) или фамилия, имя, отчество (при его наличии) физического лица – индивидуального предпринимателя, физического лица, занимающегося в установленном законодательством Российской Федерации порядке частной практикой, представившего СПД, или по поручению которого она заполнена. В написании наименования резидента допускается использование общепринятых сокращений. В поле “от ____________” – дата заполнения СПД в формате ДД.ММ.ГГГГ. В поле “По паспорту сделки N” – номер ПС, по которому резидентом представлены подтверждающие документы, указанные в СПД. В поле “Признак корректировки” – проставляется символ “*” при заполнении корректирующей СПД. В иных случаях поле “Признак корректировки” не заполняется. При заполнении поля “Признак корректировки” в поле “от ____________” указывается дата заполнения СПД, которая содержит сведения, подлежащие корректировке. При заполнении строки корректирующей СПД в графы, информация которых подлежит изменению, вносятся новые данные, а все ранее представленные сведения по данному подтверждающему документу, не требующие изменений, отражаются в соответствующих графах строки корректирующей СПД в неизменном виде. 2. В графе 1 указывается в порядке возрастания номер строки СПД. В случае заполнения поля “Признак корректировки” в графе 1 указывается номер строки СПД, ранее принятой банком ПС, которая содержит сведения, подлежащие корректировке. 3. В графе 2 указывается номер подтверждающего документа. При отсутствии у подтверждающего документа номера в графе 2 проставляется символ “БН”. 4. В графе 3 в формате ДД.ММ.ГГГГ в зависимости от вида подтверждающего документа указывается дата, указанная в подпункте 9.2.1 пункта 9.2 или в пункте 9.3 настоящей Инструкции. Если информация, подлежащая отражению в строке (графы 2 –  СПД, содержится в нескольких подтверждающих документах, за исключением подтверждающих документов, указанных в подпункте 9.2.1 пункта 9.2 настоящей Инструкции, то ее заполнение осуществляется на основании всех таких документов. В этом случае в графах 2 – 4 СПД указывается информация о подтверждающем документе с наиболее поздней по сроку датой оформления, которая определяется в соответствии с пунктом 9.3 настоящей Инструкции. Информация о номере (при его наличии) и дате других подтверждающих документов, на основании которых заполнены графы 5 – 8 строки СПД, указывается в поле “Примечание” в поле “Содержание”. 5. В графе 4 в зависимости от содержания подтверждающего документа указывается один из приведенных ниже кодов видов подтверждающих документов:

СПД, содержится в нескольких подтверждающих документах, за исключением подтверждающих документов, указанных в подпункте 9.2.1 пункта 9.2 настоящей Инструкции, то ее заполнение осуществляется на основании всех таких документов. В этом случае в графах 2 – 4 СПД указывается информация о подтверждающем документе с наиболее поздней по сроку датой оформления, которая определяется в соответствии с пунктом 9.3 настоящей Инструкции. Информация о номере (при его наличии) и дате других подтверждающих документов, на основании которых заполнены графы 5 – 8 строки СПД, указывается в поле “Примечание” в поле “Содержание”. 5. В графе 4 в зависимости от содержания подтверждающего документа указывается один из приведенных ниже кодов видов подтверждающих документов:

┌─────┬───────────────────────────────────────────────────────────────────┐ │ Код │ Содержание подтверждающего документа │ ├─────┼───────────────────────────────────────────────────────────────────┤ │01_3 │О вывозе с территории Российской Федерации товаров с│ │ │представлением таможенной декларации, за исключением документов с│ │ │кодом 03_3 │ ├─────┼───────────────────────────────────────────────────────────────────┤ │01_4 │О ввозе на территорию Российской Федерации товаров с│ │ │представлением таможенной декларации, за исключением документов с│ │ │кодом 03_4 │ ├─────┼───────────────────────────────────────────────────────────────────┤ │02_3 │Об отгрузке (передаче покупателю, перевозчику) товаров при их│ │ │вывозе с территории Российской Федерации без подачи таможенной│ │ │декларации, за исключением документов с кодом 03_3 │ ├─────┼───────────────────────────────────────────────────────────────────┤ │02_4 │О получении (передаче продавцом, перевозчиком) товаров при их│ │ │ввозе на территорию Российской Федерации без подачи таможенной│ │ │декларации, за исключением документов с кодом 03_4 │ ├─────┼───────────────────────────────────────────────────────────────────┤ │03_3 │О передаче резидентом на территории Российской Федерации товаров и│ │ │оказании услуг нерезиденту по контрактам, указанным в подпункте│ │ │5.1.2 пункта 5.1 настоящей Инструкции │ ├─────┼───────────────────────────────────────────────────────────────────┤ │03_4 │О получении резидентом за пределами территории Российской│ │ │Федерации товаров и услуг от нерезидента по контрактам, указанным│ │ │в подпункте 5.1.2 пункта 5.1 настоящей Инструкции │ ├─────┼───────────────────────────────────────────────────────────────────┤ │04_3 │О выполненных резидентом работах, оказанных услугах, переданных│ │ │информации и результатах интеллектуальной деятельности, в том│ │ │числе исключительных прав на них, за исключением документов с│ │ │кодом 03_3 │ ├─────┼───────────────────────────────────────────────────────────────────┤ │04_4 │О выполненных нерезидентом работах, оказанных услугах, переданных│ │ │информации и результатах интеллектуальной деятельности, в том│ │ │числе исключительных прав на них, за исключением документов с│ │ │кодом 03_4 │ ├─────┼───────────────────────────────────────────────────────────────────┤ │05_3 │О прощении резидентом долга (основной долг) нерезиденту по│ │ │кредитному договору │ ├─────┼───────────────────────────────────────────────────────────────────┤ │05_4 │О прощении нерезидентом долга (основной долг) резиденту по│ │ │кредитному договору │ ├─────┼───────────────────────────────────────────────────────────────────┤ │06_3 │О зачете встречных однородных требований, при котором│ │ │обязательства нерезидента по возврату основного долга по│ │ │кредитному договору прекращаются полностью или изменяются│ │ │обязательства (снижается сумма основного долга) │ ├─────┼───────────────────────────────────────────────────────────────────┤ │06_4 │О зачете встречных однородных требований, при котором│ │ │обязательства резидента по возврату основного долга по кредитному│ │ │договору прекращаются полностью или изменяются обязательства│ │ │(снижается сумма основного долга) │ ├─────┼───────────────────────────────────────────────────────────────────┤ │07_3 │Об уступке резидентом требования к должнику-нерезиденту по│ │ │возврату основного долга по кредитному договору иному лицу -│ │ │нерезиденту │ ├─────┼───────────────────────────────────────────────────────────────────┤ │07_4 │Об уступке нерезидентом требования к должнику-резиденту по│ │ │возврату основного долга по кредитному договору в пользу иного│ │ │лица — резидента │ ├─────┼───────────────────────────────────────────────────────────────────┤ │08_3 │О переводе нерезидентом своего долга по возврату основного долга│ │ │по кредитному договору на иное лицо — резидента │ ├─────┼───────────────────────────────────────────────────────────────────┤ │08_4 │О переводе резидентом своего долга по возврату основного долга по│ │ │кредитному договору на иное лицо — нерезидента │ ├─────┼───────────────────────────────────────────────────────────────────┤ │09_3 │О прекращении обязательств или об изменении (снижении суммы)│ │ │обязательств нерезидента по кредитному договору в связи с новацией│ │ │(заменой первоначального обязательства должника-нерезидента другим│ │ │обязательством), за исключением новации, осуществляемой│ │ │посредством передачи должником-нерезидентом резиденту векселя или│ │ │иных ценных бумаг │ ├─────┼───────────────────────────────────────────────────────────────────┤ │09_4 │О прекращении обязательств или об изменении (снижении суммы)│ │ │обязательств резидента по кредитному договору в связи с новацией│ │ │(заменой первоначального обязательства должника-резидента другим│ │ │обязательством), за исключением новации, осуществляемой│ │ │посредством передачи должником-резидентом нерезиденту векселя или│ │ │иных ценных бумаг │ ├─────┼───────────────────────────────────────────────────────────────────┤ │10_3 │О прекращении обязательств или об изменении (снижении суммы)│ │ │обязательств нерезидента, связанных с оплатой товаров (работ,│ │ │услуг, переданных информации и результатов интеллектуальной│ │ │деятельности, в том числе исключительных прав на них) по контракту│ │ │или с возвратом нерезидентом основного долга по кредитному│ │ │договору посредством передачи нерезидентом резиденту векселя или│ │ │иных ценных бумаг │ ├─────┼───────────────────────────────────────────────────────────────────┤ │10_4 │О прекращении обязательств или об изменении (снижении суммы)│ │ │обязательств резидента, связанных с оплатой товаров (работ, услуг,│ │ │переданной информации и результатов интеллектуальной деятельности,│ │ │в том числе исключительных прав на них) по контракту или с│ │ │возвратом резидентом основного долга по кредитному договору│ │ │посредством передачи резидентом нерезиденту векселя или иных│ │ │ценных бумаг │ ├─────┼───────────────────────────────────────────────────────────────────┤ │11_3 │О полном или частичном исполнении обязательств по возврату│ │ │основного долга нерезидента по кредитному договору иным лицом -│ │ │резидентом │ ├─────┼───────────────────────────────────────────────────────────────────┤ │11_4 │О полном или частичном исполнении обязательств по возврату│ │ │основного долга резидента по кредитному договору третьим лицом -│ │ │нерезидентом │ ├─────┼───────────────────────────────────────────────────────────────────┤ │12_3 │Об изменении обязательств (увеличении задолженности по основному│ │ │долгу) резидента перед нерезидентом по кредитному договору │ ├─────┼───────────────────────────────────────────────────────────────────┤ │12_4 │Об изменении обязательств (увеличении задолженности по основному│ │ │долгу) нерезидента перед резидентом по кредитному договору │ ├─────┼───────────────────────────────────────────────────────────────────┤ │13_3 │Об иных способах исполнения (изменения, прекращения) обязательств│ │ │нерезидента перед резидентом по контракту (кредитному договору),│ │ │включая возврат нерезидентом ранее полученных товаров, за│ │ │исключением иных кодов видов подтверждающих документов, указанных│ │ │в настоящей таблице │ ├─────┼───────────────────────────────────────────────────────────────────┤ │13_4 │Об иных способах исполнения (изменения, прекращения) обязательств│ │ │резидента перед нерезидентом по контракту (кредитному договору),│ │ │включая возврат резидентом ранее полученных товаров, за│ │ │исключением иных кодов видов подтверждающих документов, указанных│ │ │в настоящей таблице │ └─────┴───────────────────────────────────────────────────────────────────┘

6. В графе 5 указывается цифровой код валюты в соответствии с ОКВ или Классификатором клиринговых валют, в которой в подтверждающем документе указана стоимость товаров, работ, услуг, информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, либо сумма иного исполнения (изменения, прекращения) обязательств по контракту (кредитному договору). 7. В графе 6 указывается стоимость в валюте, указанной в графе 5, товаров, работ, услуг, информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, либо сумма иного исполнения (изменения, прекращения) обязательств по контракту (кредитному договору). 8. Графы 7 и 8 заполняются в случае если код валюты подтверждающего документа и код валюты контракта (кредитного договора), указанный в ПС, не совпадают. В иных случаях графы 7 и 8 не заполняются. В графе 7 указывается цифровой код валюты контракта (кредитного договора), указанный в ПС. В графе 8 указывается сумма, указанная в графе 6, пересчитанная в валюту контракта (кредитного договора) по курсу иностранных валют по отношению к рублю на дату оформления подтверждающего документа, указанную в графе 3, если иной порядок пересчета не установлен условиями контракта (кредитного договора). 9. Графа 9 заполняется только в случае, если в графе 4 указаны коды видов подтверждающих документов 01_3, 01_4, 02_3, 02_4, 03_3, 03_4, 04_3, 04_4. В графе 9 по состоянию на дату, приведенную в графе 3, указывается один из следующих признаков, характеризующих поставку товаров, выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительные права на них: 1 – исполнение резидентом обязательств по контракту в счет ранее полученного аванса от нерезидента; 2 – предоставление резидентом коммерческого кредита нерезиденту в виде отсрочки оплаты; 3 – исполнение нерезидентом обязательств по контракту в счет ранее полученного аванса от резидента; 4 – предоставление нерезидентом коммерческого кредита резиденту в виде отсрочки оплаты. 10. Графа 10 заполняется только при указании в графе 9 признака “2” и указании в графе 4 кодов видов подтверждающих документов 01_3, 02_3, 03_3, 04_3. В графе 10 указывается резидентом, оформившим ПС, информация об ожидаемом в соответствии с условиями контракта максимальном сроке получения от нерезидента денежных средств в счет предоставленного резидентом коммерческого кредита в виде отсрочки оплаты переданных нерезиденту товаров, выполненных для него работ, оказанных ему услуг, переданных ему информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них. Ожидаемый срок указывается в виде последней даты (в формате ДД.ММ.ГГГГ) истечения срока зачисления денежных средств на счет резидента в банке ПС, который определяется резидентом исходя из условий контракта и (или) в соответствии с обычаями делового оборота. 11. В графе 11 в случае указания в графе 4 кодов видов подтверждающих документов 02_3 или 02_4 резидентом указывается в соответствии с ОКСМ цифровой код страны места нахождения грузополучателя, в которую товары вывозятся из Российской Федерации, или цифровой код страны места нахождения грузоотправителя, из которой товары ввозятся в Российскую Федерацию. 12. В поле “Примечание” могут указываться дополнительные сведения о подтверждающих документах, при этом: в поле “N строки” указывается номер строки СПД, указанной в графе 1, к которой приводится дополнительная информация; в поле “Содержание” указываются дополнительные сведения о подтверждающем документе, информация из которого была использована при заполнении соответствующей строки СПД. 13. Банк ПС в поле “Информация банка ПС” фиксирует дату представления резидентом СПД, дату возврата СПД банком ПС (с указанием причин возврата), дату принятия СПД банком ПС. При заполнении СПД банком ПС в поле “Информация банка ПС” указываются дата представления резидентом подтверждающих документов и информации, которые необходимы для заполнения СПД, дата принятия банком ПС СПД. Даты указываются в формате ДД.ММ.ГГГГ. Состав фиксируемых в поле “Информация банка ПС” сведений может быть дополнен уполномоченным банком.

2. Теперь, в какие сроки должна быть представлена справка?

Пункт 9.2 Инструкции ЦБ № 138-И: 9.2. Справка о подтверждающих документах и подтверждающие документы, указанные в пункте 9.1 настоящей Инструкции, представляются резидентом в банк ПС в следующие сроки (за исключением установленных пунктами 7.3, 7.4, 9.7, 12.9, 13.4, 14.7 и 20.8 настоящей Инструкции иных сроков): 9.2.1. в срок не позднее 15 рабочих дней после даты, указанной во второй части регистрационного номера таможенной декларации, или даты выпуска (условного выпуска) товаров, проставляемых должностным лицом таможенных органов в таможенной декларации, в зависимости от того, какая из дат является наиболее поздней. При наличии в таможенной декларации нескольких отметок должностного лица таможенных органов о разных датах выпуска (условного выпуска) товаров срок, указанный в настоящем подпункте, исчисляется от наиболее поздней даты выпуска (условного выпуска) товаров, указанной в таможенной декларации; 9.2.2. в срок не позднее 15 рабочих дней после окончания месяца, в котором были оформлены подтверждающие документы, указанные в подпунктах 9.1.2 – 9.1.4 пункта 9.1 настоящей Инструкции. Кроме того, согласно п. 2 части 2 ст. 24 Федерального закона от 10.12.2003 г. № 173-ФЗ “О валютном регулировании и валютном контроле”: Резиденты и нерезиденты, осуществляющие в РФ операции, обязаны: 2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора.

3. Что будет, если этого не сделать?

По непонятной причине, в лучшем случае многие полагают, что непредставление Справки если и повлечет для них какие-то неприятные последствия, то очень незначительные. Большинство полагает, что об этом вообще никто не узнает, ведь Справка представляется в банк, а банк не уполномочен привлекать к административной ответственности. Хотелось бы развеять этот миф. ….. п. 6 статьи 15.25 КоАП РФ Несоблюдение установленных порядка представления форм учета и отчетности по валютным операциям, порядка и (или) сроков представления отчетов о движении средств по счетам (вкладам) в банках за пределами территории Российской Федерации с подтверждающими банковскими документами, нарушение установленного порядка представления подтверждающих документов и информации при осуществлении валютных операций, нарушение установленных правил оформления паспортов сделок либо нарушение установленных сроков хранения учетных и отчетных документов по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций или паспортов сделок – (в ред. Федерального закона от 16.11.2011 N 311-ФЗ) (см. текст в предыдущей редакции) влекут наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц – от сорока тысяч до пятидесяти тысяч рублей. (в ред. Федерального закона от 22.06.2007 N 116-ФЗ) (см. текст в предыдущей редакции) 6.1. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций не более чем на десять дней – влечет предупреждение или наложение административного штрафа на должностных лиц в размере от пятисот до одной тысячи рублей; на юридических лиц – от пяти тысяч до пятнадцати тысяч рублей. (часть 6.1 введена Федеральным законом от 16.11.2011 N 311-ФЗ) 6.2. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций более чем на десять, но не более чем на тридцать дней – влечет наложение административного штрафа на должностных лиц в размере от двух тысяч до трех тысяч рублей; на юридических лиц – от двадцати тысяч до тридцати тысяч рублей. (часть 6.2 введена Федеральным законом от 16.11.2011 N 311-ФЗ) 6.3. Нарушение установленных сроков представления форм учета и отчетности по валютным операциям, подтверждающих документов и информации при осуществлении валютных операций более чем на тридцать дней – влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей; на юридических лиц – от сорока тысяч до пятидесяти тысяч рублей. (часть 6.3 введена Федеральным законом от 16.11.2011 N 311-ФЗ).

Таким образом, как мы видим, размер административного штрафа напрямую зависит от срока непредставления Справки в том числе, а по последней части штраф совсем не маленький.

4. Теперь к вопросу:”Никто ведь не узнает”

ПОЛОЖЕНИЕМ ЦБ РФ “О ПОРЯДКЕ ПЕРЕДАЧИ УПОЛНОМОЧЕННЫМИ БАНКАМИ ИНФОРМАЦИИ О НАРУШЕНИЯХ ЛИЦАМИ, ОСУЩЕСТВЛЯЮЩИМИ ВАЛЮТНЫЕ ОПЕРАЦИИ, АКТОВ ВАЛЮТНОГО ЗАКОНОДАТЕЛЬСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ И АКТОВ ОРГАНОВ ВАЛЮТНОГО РЕГУЛИРОВАНИЯ” от 20 июля 2007 г. N 308-П (достаточно старенькое, но тем не менее действующее в ред. Указаний ЦБ РФ от 23.07.2009 N 2265-У, от 04.06.2012 N 2828-У) определено следующее: …. 1. Уполномоченные банки (филиалы) при осуществлении контроля за соблюдением лицами, осуществляющими валютные операции, за исключением кредитных организаций и валютных бирж (далее – клиенты), актов валютного законодательства Российской Федерации и актов органов валютного регулирования и при наличии информации о нарушениях передают информацию об указанных нарушениях в территориальное учреждение Банка России, осуществляющее надзор за деятельностью уполномоченного банка, в виде электронного сообщения, снабженного кодом аутентификации, для последующей передачи органу валютного контроля. 4. Информация о нарушениях в составе ЭС и архивные файлы передаются уполномоченным банком по каналам связи или на машинном носителе в территориальное учреждение Банка России ежемесячно, не позднее третьего рабочего дня месяца, следующего за месяцем, в котором уполномоченным банком выявлено нарушение (далее – отчетный период) (в ред. Указания ЦБ РФ от 04.06.2012 N 2828-У). 8. Территориальное учреждение Банка России по каналам связи, используемым Банком России для передачи статистической информации, в срок не позднее шестого рабочего дня (включительно) месяца, следующего за отчетным периодом, направляет информацию о нарушениях, поступившую в составе ЭС, прошедших проверку подтверждения подлинности и контроль целостности, а также сводный архивный файл территориального учреждения Банка России, сформированный в соответствии с пунктом 3 настоящего Положения, в Центр информационных технологий Банка России для последующей передачи в орган валютного контроля. (в ред. Указания ЦБ РФ от 04.06.2012 N 2828-У) 9. Порядок передачи Банком России в орган валютного контроля информации о нарушениях, полученной от уполномоченных банков в соответствии с настоящим Положением, определяется Банком России на основании соглашения Банка России с органом валютного контроля….

Что касается “…не позднее третьего рабочего дня месяца, следующего за месяцем, в котором уполномоченным банком выявлено нарушение, думаю, все мы взрослые люди и понимаем, что ЭТО может означать Однако, следует все таки учитывать, что норма есть, она достаточно жесткая. Кроме того, не надо забывать, что как таможенные органы (отдел валютного контроля), так и органы и агенты валютного контроля, в первую очередь- Росфиннадзор, в полномочия которого как раз и входит осуществление административного производства по данной категории дел,могут запросить эту информацию раньше, чем вы предпримите какие то шаги по урегулированию этого “досадного недоразумения” с банком! Тогда банку не отвертеться. Да и сама таможня может составить протокол и передать материалы в Росфиннадзор.

5. Срок исковой давности

Согласно ст. 4.5 КоАП РФ постановление по делу об административном правонарушении за нарушение норм валютного законодательства не может быть вынесено по истечении одного года со дня совершения административного правонарушения.. Можно, конечно, притихнуть и надеяться, что банк недобросовестно исполняет свои обязанности и штраф так и не будет назначен, а там и сроки пройдут. Однако, проще всего запомнить норму и соблюдать ее. И еще, Справка должна быть оформлена только в том случае, если у вас есть паспорт сделки (а он не оформляется на сумму сделки менее 50 000 долларов США! Если вы по истечении установленного срока добровольно заявитесь со своей просроченной Справкой, будьте готовы к тому, что вас все таки привлекут к административной ответственности, но штраф, вероятнее всего, в этом случае будет минимальным (так как имеет место смягчающее вину обстоятельство) или его не будет в виду малозначительности.

Всем удачи на волнах валютного законодательства

МЫ ОКАЗЫВАЕМ УСЛУГИ ЮРИДИЧЕСКИМ ЛИЦАМ И ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЯМ (С ФИЗИЧЕСКИМИ ЛИЦАМИ МЫ НЕ РАБОТАЕМ), В ТОМ ЧИСЛЕ: ДЕКЛАРАНТАМ (ИМПОРТЕРАМ и ЭКСПОРТЕРАМ), ТАМОЖЕННЫМ ПРЕДСТАВИТЕЛЯМ, ВЛАДЕЛЬЦАМ СВХ, УПОЛНОМОЧЕННЫМ ЭКОНОМИЧЕСКИМ ОПЕРАТОРАМ, ТАМОЖЕННЫМ ПЕРЕВОЗЧИКАМ. МЫ ОКАЗЫВАЕМ ЮРИДИЧЕСКИЕ УСЛУГИ, СВЯЗАННЫЕ С ОПЕРАЦИЯМИ, СОВЕРШАЕМЫМИ ПРИ ПЕРЕМЕЩЕНИИ ТОВАРОВ ЧЕРЕЗ ТАМОЖЕНУЮ ГРАНИЦУ ЕАЭС В РЕГИОНЕ РОССИИ. МЫ ГОТОВЫ РАЗЪЯСНИТЬ МЕХАНИЗМ НОРМАТИВНОГО РЕГУЛИРОВАНИЯ ПРОЦЕССОВ СВЯЗАННЫХ С ПЕРЕМЕЩЕНИЕМ ТОВАРОВ ЧЕРЕЗ ГРАНИЦУ, ДАТЬ ОЦЕНКУ ПРАВОМЕРНОСТИ ДЕЙСТВИЯМ ГОСУДАРСТВЕННЫХ КОНТРОЛИРУЮЩИХ ОРГАНОВ, ОБЖАЛОВАТЬ САМОСТОЯТЕЛЬНО ИЛИ ПОМОЧЬ ВАШИМ ЮРИСТАМ ОБЖАЛОВАТЬ НЕПРАВОМЕРНЫЕ ДЕЙСТВИЯ В ВЫШЕСТОЯЩИЕ ОРГАНЫ и СУД.

Первая устная консультация БЕСПЛАТНО (звоните или пишите в WhatsApp +7(906)4-313-865) Устная консультация – 1000 рублей Письменная консультация – 5000 рублей Абонентское обслуживание в течение месяца (письменные и устные консультации) – 15000 рублей Абонентское обслуживание в течение месяца (письменные и устные консультации, обжалование неправомерных действий и решений) – 30000 рублей Ведомственное обжалование (решения о классификации, таможенной стоимости, преференциям, применении форм контроля) – 20 000 рублей Сопровождение административного расследования и подготовка жалобы на постановление по делу об административном правонарушении – 20 000 рублей Судебное оспаривание (подготовка позиции по делу + командировочные расходы) – 40 000 рублей Сопровождение таможенной проверки (подготовка ответа на запроса, составление возражений на акт проверки) – 40 000 рублей Перечень и цена услуг могут быть изменены по соглашению сторон. В цену услуг не включается НДС, так как услуги оказываются по договору с индивидуальным предпринимателем применяющим упрощенную систему налогообложения. Эл.почта WhatsApp +7(906)4-313-865

Твитнуть

Как заполнить СПД?

Порядок составления справки прописан все в той же 138-й Инструкции:

- Если вы взяли бланк непосредственно в банке, скорее всего, «шапку» вам заполнять не придется. В типовом шаблоне в поле «Наименование банка» нужно вписать полное название кредитной организации и номер отделения. Общепринятые сокращения допускаются.

- Дата составления справки по умолчанию указывается в международном формате «ГГГГ.ДД.ММ.», если банк не просит по-иному.

- Наименование резидента – здесь вносится название организации. Для НКО – только полное, для коммерческих юрлиц допустимо краткое обозначение, для ИП – ФИО без сокращений, паспортные данные и номер регистрационного свидетельства.

- В поле «Паспорт сделки» — номер ПС, если сделка беспаспортная – не заполняется.

- В графе «Подтверждающий документ» — номер документа (акта, счета, декларации), на который оформляется справка, и его дата в формате «ДД.ММ.ГГГГ». Указывается дата, проставленная в документе последней, — если их несколько (например, составление и подписание произошло в разное время).

- В столбце «Код документа» – обозначение вида документа, включающее цифры и нижнее подчеркивание, взятое из справочника 138-й Инструкции.

- Сумма сделки указывается дважды: в валюте подтверждающего документа и в валюте договора. Код валюты – цифровое обозначение в соответствии со справочником валют.

- Поле «Признак поставки» предназначено для указания направления оплаты и способа исполнения финансовых обязательств: по факту или по предоплате. Возможные варианты: 1 – получен аванс от нерезидента; 2 – нерезидент совершил оплату по факту; 3 – внесена предоплата от резидента; 4 – оплата нерезиденту по факту.

- Графа «Ожидаемый срок» заполняется при условии признака поставки «2» и следующих видов подтверждающих документов: от 01_3 до 04_3, 15_3. Дата устанавливается в стандартном формате и рассчитывается на основе условий контракта: она должна быть не раньше даты платежа по договору, иначе будет расцениваться как просрочка.

- При указании ожидаемого срока в графе «Примечания» необходимо пояснить, каким образом этот срок определен, со ссылкой на документ-основание.

- В поле «Код страны» вносится цифровой код государства – грузоотправителя или получателя, необходимые коды берутся из справочника.

- Достоверность информации скрепляется подписями руководителя фирмы-резидента и ее главбуха.

ВЭД: справка о подтверждающих документах

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 октября 2021 г.

Содержание журнала № 20 за 2021 г.Е.О. Калинченко, эксперт по бухгалтерскому учету и налогообложению Если ваш контракт с зарубежным партнером поставлен на учет в банке, то после ввоза товаров в Россию или их вывоза из страны, оказания услуг, выполнения работ вам необходимо будет представить в банк справку о подтверждающих документах. А также сами акты, накладные и иные документы, подтверждающие исполнение обязательств по контракту.

В каких случаях в банк подают справку о подтверждающих документах

Справку о подтверждающих документах (СПД) нужно представлять в банк только в отношении контрактов, поставленных на учет.

Напомним, что контракт с нерезидентом требует постановки на учет, если сумма обязательств по нему (в рублевом эквиваленте) больше или равнап. 4.2 Инструкции ЦБ от 16.08.2017 № 181-И (далее — Инструкция 181-И):

•6 млн руб. — для экспортных контрактов;

•3 млн руб. — для импортных контрактов.

СПД подается в следующих случаяхп. 8.1 Инструкции № 181-И:

•при исполнении обязательств по контракту. Например, при ввозе (вывозе) товаров, оказании услуг, выполнении работ;

•при прекращении обязательств по контракту. Скажем, при проведении зачета встречных однородных требований, заключении договора новации, ликвидации должника (кредитора);

•при изменении лица в обязательстве (в случае уступки права требования или перевода долга);

•при изменении суммы обязательств по контракту.

В некоторых случаях представлять справку о подтверждающих документах при исполнении (прекращении) обязательств по контракту не нужно. Например, по договорам аренды, лизинга, оказания услуг связи или страхования, если они предусматривают только периодические фиксированные платежи. То есть платежи, которые будут перечисляться более одного раза в рамках контракта и сумма которых (или способ, алгоритм ее расчета) зафиксирована в контракте. В этом случае нет необходимости подавать в банк и сами подтверждающие документы. Однако если по таким контрактам будут произведены и иные платежи (не периодические фиксированные), то СПД и подтверждающие документы представить в банк придетсяп. 8.5 Инструкции № 181-И.

Еще одна ситуация — прекращение обязательств в связи с полной уступкой требования (переводом долга) другому резиденту, в результате чего контракт снимается с учета. В таком случае в банк нужно представить только документы, подтверждающие уступку требования либо перевод долгапп. 6.1.3, 6.3 Инструкции № 181-И.

Сроки представления справки о подтверждающих документах

Подтверждающие документы, в отношении которых оформлена справка, подаются вместе с ней. Исключение — декларация на товары. Этот подтверждающий документ представлять в банк не нужно. Дело в том, что информацию о зарегистрированных на таможне декларациях на товары банки получают в электронном виде из ФТСп. 8.8 Инструкции № 181-И; Постановление Правительства от 28.12.2012 № 1459.

Учтите, если приведенные в СПД сведения (кроме сведений о вас и банке) изменятся, вам нужно будет подать новую справку. Сделать это необходимо не позднее 15 рабочих дней после даты оформления документов, подтверждающих изменения. Их нужно будет представить в банк вместе со справкойп. 8.7 Инструкции № 181-И. Подать новую справку о подтверждающих документах, например, потребуется в случае изменения ожидаемого срока поступления выручки в результате поправок, внесенных в контракт.

Справка

Срок представления в банк справки о подтверждающих документах может наступить в период:

•или между датой снятия контракта с учета в одном банке и датой его принятия на обслуживание другим банком;

•или между датой отзыва лицензии у банка, где контракт стоит на учете, и датой принятия контракта на обслуживание в новом банке.

В таких случаях подать СПД нужно не позднее 15 рабочих дней с момента принятия контракта на обслуживание новым банкомпп. 12.3, 11.3 Инструкции № 181-И.

СПД и подтверждающие документы будут считаться своевременно поданными, если вы представили их в сроки, установленные Инструкцией № 181-И, а банк, в свою очередь, принял их после проверкип. 16.7 Инструкции № 181-И.

Срок представления справки о подтверждающих документах зависит от того, в связи с каким событием (исполнение, прекращение, изменение обязательств по контракту и т. д.) она подается. Кроме того, сроки различаются и в зависимости от способа исполнения обязательств.

| Способ исполнения (прекращения) обязательств по контракту | Подтверждающие документы | Срок представления справки о подтверждающих документах и самих документов | |

| Вывоз из России (ввоз в Россию) товаров | •если требуется таможенное декларирование | •или декларация на товарып. 8.8 Инструкции № 181-И (код вида подтверждающего документа (далее — код ПД) 01_3, 01_4п. 5 Примечаний к справке о подтверждающих документах (приложение 6 к Инструкции № 181-И) (далее — Примечания к СПД)) | Не позднее 15 рабочих дней после месяца декларирования товаровп. 8.8 Инструкции № 181-И (СПД подается без декларации на товары и только в особых случаях)СПД подают в банк только в следующих случаяхп. 8.8 Инструкции № 181-И: •вывоз товаров из России по ВЭД-контракту, которым предусмотрено предоставление резидентом нерезиденту коммерческого кредита в виде отсрочки оплаты; •ввоз товаров в Россию по контракту, которым предусмотрено перечисление предоплаты (авансового платежа). В справку включаются сведения о декларациях на товары (кроме временных и транзитных), зарегистрированные таможенными органами в течение отчетного месяца |

| •или документы, использованные в качестве декларации. Например, транспортные (перевозочные), коммерческие документып. 8.1.1 Инструкции № 181-И; п. 6 ст. 105 ТК ЕАЭС (код ПД 01_3, 01_4п. 5 Примечаний к справке о подтверждающих документах (приложение 6 к Инструкции № 181-И) (далее — Примечания к СПД)) | Не позднее 15 рабочих дней после месяца проставления на документах, использованных в качестве таможенной декларации, отметки о дате выпускап. 8.2.1 Инструкции № 181-ИЕсли на документе несколько отметок о разных датах выпуска, срок считается от наиболее поздней из проставленных датп. 8.2.1 Инструкции № 181-И | ||

| •если не требуется таможенное декларированиеп. 8.1.2 Инструкции №181-И Таможенное декларирование не требуется при вывозе товаров из России в страны ЕАЭС и ввозе товаров в Россию из стран ЕАЭСподп. 5 п. 1 ст. 25 Договора о ЕАЭС (подписан в г. Астане 29.05.2014) | Товарно-транспортные, коммерческие документып. 8.1.2 Инструкции №181-И (код ПД 02_3, 02_4п. 5 Примечаний к справке о подтверждающих документах (приложение 6 к Инструкции № 181-И) (далее — Примечания к СПД)) | Не позднее 15 рабочих дней после месяца оформления подтверждающих (перевозочных, товаросопроводительных и коммерческих) документовп. 8.2.2 Инструкции № 181-И | |

| Выполнение работп. 8.1.3 Инструкции № 181-И | Акт приема-передачи, счет, счет-фактура и иные коммерческие документы, оформленные в рамках контракта или в соответствии с обычаями делового оборотап. 8.1.3 Инструкции № 181-И; Перечень, утв. МВЭС РФ 01.07.97 № 10-83/2508, ГТК РФ 09.07.97 № 01-23/13044, ВЭК РФ 03.07.97 № 07-26/3628 (код ПД 03_3, 03_4, 04_3, 04_4п. 5 Примечаний к справке о подтверждающих документах (приложение 6 к Инструкции № 181-И) (далее — Примечания к СПД)) | Не позднее 15 рабочих дней после месяца оформления подтверждающих документовп. 8.2.2 Инструкции № 181-ИЕсли услуги оказаны (работы выполнены, информация и результаты интеллектуальной деятельности переданы) по контракту, который предусматривает также ввоз (вывоз) товаров, и в оформленной таможенной декларации на товары стоимость последних включает в себя и стоимость услуг (работ и т. п.), СПД подается только в случае предоставления нерезиденту отсрочки платежа (перечисления нерезиденту аванса) и заполняется на основании декларации на товарып. 8.9 Инструкции № 181-И. Допустим, вы заключили с нерезидентом контракт на ремонт оборудования, работы по нему вы будете оплачивать после ввоза отремонтированного товара. На оборудование, вывезенное для ремонта в рамках таможенной процедуры переработки вне таможенной территории, при его возврате в Россию будет оформлена декларация на товарып. 1 ст. 184 ТК ЕАЭС. Эту декларацию, где будет указана стоимость ремонтных работподп. 40 п. 15 Инструкции, утв. Решением КТС от 20.05.2010 № 257, банк получит из ФТС. В этом случае не требуется представлять в банк СПД. А вот если бы вы по такому контракту перечислили нерезиденту предоплату, СПД нужно было бы подать | |

| Оказание услугп. 8.1.3 Инструкции № 181-И | |||

| Передача информации и результатов интеллектуальной деятельности, в том числе исключительных прав на нихп. 8.1.3 Инструкции № 181-И | |||

| Иное (не указанное выше) исполнение обязательств по контрактуп. 8.1.4 Инструкции № 181-ИК иному способу исполнения обязательств можно отнести, скажем, возврат резидентом (нерезидентом) ранее полученных товаров. Другой пример — ситуация с удержанием комиссии банком-корреспондентом (независимо от того, оговорено это контрактом или нет) из суммы, перечисленной вам нерезидентом (оплата по контракту или возвращаемый аванс). Заметим, что, если у банка есть достаточно информации для самостоятельного отражения сведений об удержанной комиссии в ведомости банковского контроля, вы вправе не представлять в банк СПД и подтверждающие документып. 8.6 Инструкции № 181-И | Документы, подтверждающие иное исполнение обязательствп. 8.1.4 Инструкции № 181-И (код ПД 13_3, 13_4, 16_3п. 5 Примечаний к справке о подтверждающих документах (приложение 6 к Инструкции № 181-И) (далее — Примечания к СПД)) | Не позднее 15 рабочих дней после месяца оформления документов, подтверждающих иное исполнение обязательствп. 8.2.2 Инструкции № 181-И | |

| Изменение суммы обязательств, прекращение обязательств, перемена лица в обязательствеп. 8.1.4 Инструкции № 181-И | Документы, подтверждающие изменение, прекращение обязательств, перемену лица в обязательствеп. 8.1.4 Инструкции № 181-И (код ПД 10_3, 10_4, 13_3, 13_4п. 5 Примечаний к справке о подтверждающих документах (приложение 6 к Инструкции № 181-И) (далее — Примечания к СПД)) | Не позднее 15 рабочих дней после месяца оформления подтверждающих документовп. 8.2.2 Инструкции № 181-ИИли вместе с заявлением о снятии контракта с учета, если оно подано ранеепп. 6.1.5, 6.3, 8.2 Инструкции № 181-И | |

Цветом выделена дата оформления подтверждающего документа — наиболее поздняя по сроку дата его подписания или дата вступления в силу. А в случае отсутствия этих дат — дата составления либо указанная в подтверждающем документе дата ввоза в Россию (получения, поставки, приема, перемещения) или вывоза товара из России (отгрузки, передачи, перемещения)п. 8.3 Инструкции № 181-И.

Проверка банком справки о подтверждающих документах

Если урожай экспортирован, а выручка за него еще не поступила, вам нужно подать в банк справку о подтверждающих документах

На проверку поданной СПД банку отведеноп. 16.2.2 Инструкции № 181-И:

•если СПД представлена в отношении таможенной декларации (оформленной на ввезенные товары, оплаченные авансом, или на товары, вывезенные на условиях отсрочки платежа) — 10 рабочих дней с даты подачи справки в банк;

•в остальных случаях — 3 рабочих дня со дня представления справки.

Получив СПД, банк проверит, правильно ли она оформлена и соответствует ли указанная в ней информация (в том числе код вида подтверждающего документа) сведениям приложенных документовп. 16.1.3 Инструкции № 181-И.

Банк не примет СПД, если обнаружит какие-либо несоответствия в данных, ошибки при заполнении справки. Или если представленных вместе со справкой подтверждающих документов и информации окажется недостаточно. Непринятую справку в пределах сроков, установленных для проверки, вы получите назад с указанием даты и причины возврата. Вы должны будете устранить замечания и подать справку сновап. 16.5 Инструкции № 181-И. Справку, прошедшую проверку, банк направит вам, указав в ней дату ее принятияп. 16.3 Инструкции № 181-И.

Как заполнить справку о подтверждающих документах

СПД подается по унифицированной форме, которая приведена в приложении 6 к Инструкции № 181-И. Эта форма практически не отличается от той, что была предусмотрена прежней «валютной» Инструкцией. И порядок ее заполнения не претерпел каких-то принципиальных изменений.

Справка

Справка о подтверждающих документах заполняется в одном экземпляреп. 8.1 Инструкции № 181-И. По согласованию с банком она может быть представленапп. 15.2, 15.3, 15.11 Инструкции № 181-И:

•или по системе «Клиент-Банк» с отсканированными подтверждающими документами;

•или на бумажном носителе с подлинниками или заверенными копиями подтверждающих документов.

Строго говоря, единственное новшество — перенос поля «Признак корректировки» из заголовочной части справки в табличную (графа 12). В этой графе по строке, содержащей измененные данные, указывают в формате ДД.ММ.ГГГГ дату заполнения ранее принятой банком СПД, которая подлежит корректировкеп. 12 Примечаний к СПД. Причем в случае второй и последующих корректировок этих же сведений в графе 12 нужно указывать дату заполнения первоначальной СПД, принятой банком. Как и прежде, в графе 1 корректирующей справки указывают порядковый номер той строки первоначальной справки, сведения которой нужно изменитьп. 2 Примечаний к СПД. По строке с корректировками отражают как измененные показатели, так и показатели, которые остались прежними.

Остановимся на некоторых особенностях заполнения СПД.

| Содержание подтверждающего документа | Сумма по подтверждающему документу (графа 6 СПД) | Признак поставки (графа 9 СПД)п. 9 Примечаний к СПД | Ожидаемый срок репатриации валюты или рублей (графа 10 СПД) |

| Вывоз товаров из России (оказание услуг, выполнение работ, передача информации нерезиденту) | |||

| Исполнение обязательств в счет полученного 100%-го аванса | Вносят стоимость товаров (работ, услуг, информации), указанную в подтверждающем документеп. 7 Примечаний к СПД | 1 | Не заполняется |

| Исполнение обязательств на условиях 100%-й отсрочки платежа | 2 | Последняя дата истечения срока зачисления денегп. 10 Примечаний к СПДЧтобы определить эту дату, к предусмотренному договором сроку получения от нерезидента денег за переданные товары (выполненные работы, оказанные услуги, переданную информацию и результаты интеллектуальной деятельности) нужно прибавить сроки, которые необходимып. 1.2 приложения 3 к Инструкции № 181-И: •для вывоза товаров из России (оформления таможенных деклараций) и (или) для оформления документов, подтверждающих исполнение вами своих обязательств; •для перевода денег банками. Проверять правильность ваших расчетов банк не станет, он просто проконтролирует наличие такой информации в СПДпп. 16.1.1, 16.1.3 Инструкции № 181-И. Но это, конечно, не означает, что если вы обнаружите ошибку в своих расчетах, то ее можно будет не исправлять. Контролируя соблюдение сроков репатриации, банк будет учитывать именно ту дату, что вы указали | |

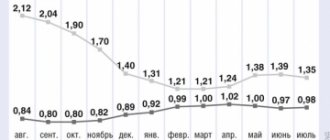

| Исполнение обязательств на условиях частичной отсрочки платежа | Вносят, разделяя знаком дробип. 9 Примечаний к СПД: •общую стоимость товаров (работ, услуг, информации), указанную в подтверждающем документе; •стоимость той части товаров (работ, услуг, информации), которые переданы (выполнены, оказаны) нерезиденту на условиях отсрочки платежа Допустим, вы оформили экспортную декларацию на партию товаров на сумму 90 000 евро. При этом в счет ранее полученного аванса вывезены товары на сумму 30 000 евро. А оставшиеся 60 000 евро нерезидент должен заплатить уже после поставки. В таком случае в графе 6 СПД нужно указать 90 000/60 000. А в графе 9 СПД — поставить признак 2, означающий представление резидентом нерезиденту отсрочки платежа, несмотря на то что часть товаров вывезена на условиях предоплаты | ||

| Ввоз товаров в Россию (оказание услуг, выполнение работ, передача информации нерезидентом) | |||

| Исполнение обязательств на условиях 100%-й отсрочки платежа | Вносят стоимость товаров (работ, услуг, информации), указанную в подтверждающем документеп. 7 Примечаний к СПД | 4 | Не заполняется |

| Исполнение обязательств в счет перечисленного 100%-го аванса | 3 | ||

| Исполнение обязательств на условиях перечисления частичного аванса | Вносят, разделяя знаком дробип. 9 Примечаний к СПД: •общую стоимость товаров (работ, услуг, информации), указанную в подтверждающем документе; •стоимость той части товаров (работ, услуг, информации), которые были оплачены нерезиденту авансом Предположим, нерезидент оказал вам услуги на сумму 60 000 долл. США, из них 12 000 долл. США вы заплатили авансом. Тогда в графе 6 СПД вам нужно указать 60 000/12 000. А в графе 9 СПД — признак 3, означающий исполнение нерезидентом обязательств по контракту в счет аванса резидента, хотя на сумму 48 000 долл. США нерезидент предоставил вам отсрочку платежа | ||

Вы можете предоставить банку (за определенную плату) право заполнять СПД вместо вас. В таком случае потребуется подавать в банк только сами подтверждающие документып. 8.4 Инструкции № 181-И.

* * *

Справка о подтверждающих документах — это форма учета и отчетности по валютным операциямп. 1.3 Инструкции № 181-И. Нарушение порядка и сроков представления справки грозит резиденту штрафамич. 6—6.5 ст. 15.25 КоАП РФ. В зависимости от продолжительности просрочки размер санкций для организаций составляет от 5000 до 50 000 руб. А нарушение порядка представления СПД может обойтись компании в 40 000—50 000 руб.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Внешнеэкономическая деятельность»:

Форма и порядок заполнения справки о подтверждающих документах утверждаются Центробанком, актуальная версия бланка представлена в приложении № 6 Инструкции ЦБ РФ от 16 августа 2021 г. № 181-И (ред. от 05.07.2018). Справку должны заполнять субъекты хозяйствования, ведущие внешнеэкономическую деятельность, она используется для реализации контролирующей функции при валютном мониторинге.

В какие сроки предоставляется справка?

Справка о подтверждающих документах имеет четкие сроки предоставления, зафиксированные Инструкцией 138-И:

- Если на груз имеется таможенная декларация, СПД подается не позднее 15 рабочих дней от даты, указанной в ней. Бывает, что документ «проштампован» несколько раз, то есть товар не сразу прошел через таможню, тогда за точку отсчета берется последняя дата. Фактическое время поступления товара к грузополучателю в данном случае значения не имеет.

- При отсутствии таможенной декларации срок в 15 дней начинает отсчитываться с 1 числа месяца, следующего за месяцем таможенного оформления.

Несоблюдение указанных сроков грозит резиденту штрафными санкциями. Основная ошибка, которую допускают организации – новички в валютных контрактах, — недопонимание разницы между таможенной и коммерческой датой доставки груза, в результате чего происходит просрочка с подачей формы 0406010.

Какой указывать признак поставки в справке о подтверждающих документах

Справка о подтверждающих документах оформляется при осуществлении операций, отличных от расчетов, проводимых по паспорту сделки. Документ составляется в одном экземпляре, он подлежит передаче в кредитное учреждение.

Табличная часть бланка состоит из 12 граф. В графе 9 справки прописывается признак поставки, выражаемый зашифрованным числовым обозначением.

Признак поставки в справке о подтверждающих документах в графе 9 должен быть указан, если в качестве подтверждающего выступает один из следующих документов, указанный в графе 4:

- декларация на товары, удостоверяющая факт их вывоза с территории РФ (код вида документа в графе 4 — 01_3);

- декларация на товары при их ввозе в Россию (код 01_4);

- документ, которым подтверждается отгрузка или получение товаров, но декларация на них не оформлена (коды 02_3, 02_4);

- документ о передаче или получении резидентом товаров или услуг по сделкам с нерезидентом (код 03_3, 03_4);

- документация о выполненных работах и услугах резидентами и нерезидентами, о переданных ими результатах интеллектуальной деятельности (коды 04_3, 04_4);

- документы о переданном в лизинг имуществе, принадлежащему резиденту или нерезиденту (коды 15_3, 15_4).

Признак поставки в справке о подтверждающих документах (графа 9) используется для обозначения типа сделки и расчета по ней. Возможных вариантов характеристики поставок несколько:

- Код «1» используется для отражения операции по сделке, в которой резидент РФ выполнил взятые на него обязательства по договору с нерезидентом, а оплата контрагентом произведена авансом.

- Код «2» применяется при поставках в рамках договора между резидентом и нерезидентом, по условиям которого резидент предоставляет контрагенту отсрочку по оплате товара или услуг (коммерческий кредит).

- Кодом «3» обозначается ситуация, когда плательщиком и получателем товара или услуг является резидент РФ, а нерезидент выполняет свои обязательства на условиях предварительного получения авансовой оплаты.

- Код «4» характерен для сделок, в которых нерезидент оказывает услуги или отгружает товары резиденту РФ на условиях предоставления коммерческого кредита, то есть при отсрочке платежа за уже отгруженную продукцию или фактически выполненные работы.

Что будет за задержку СПД?

Не предоставленная или задержанная справка о подтверждающих документах является нарушением валютного законодательства. Для резидентов, запоздавших с подачей СПД и приложений к ней, предусмотрена административная ответственность в виде штрафов, дифференцированных по времени просрочки (ст.15.25 КоАП):

- до 10 дней – для юрлица штраф 5 – 15 тыс. руб., для ИП и должностных лиц – 0,5 – 1 тыс. руб.;

- 10 – 30 дней – штрафы 20 – 30 тыс. руб. и 2 – 3 тыс. руб. соответственно;

- свыше 30 дней – 40 – 50 тыс. руб. организациям и 4-5 тыс. руб.- ИП.

Некорректное оформление справки или нарушение срока ее хранения чревато такими же штрафами, как при задержке с документами на месяц и более. Бумаги, относящиеся к валютным сделкам, хранить нужно не менее 3-х лет.

Как исправить справку 0406010?

СПД может быть отклонена банком по следующим основаниям:

- информация, указанная в справке, не соответствует данным подтверждающих документов;

- необходимые приложения к справке не предоставлены или их пакет не полон.

В случае, если документы не приняты, организация обязана исправить все замечания и подать весь комплект заново. Уведомить резидента о том, что СПД придется переделать, кредитная организация должна в течение 3-х дней с момента подачи.

Возможна ситуация, когда в уже помещенную в валютное досье справку необходимо внести корректировки. Например, зарубежный контрагент задерживается с оплатой, не подписывает акт выполненных работ, а следовательно, если ожидаемый срок не передвинуть, то произойдет нарушение правил валютного контроля. Корректировка делается в срок 15 дней с момента вступления в силу документов, подтверждающих изменения в совершенной сделке, путем подачи новой формы 0406010 с пометкой в поле «признак корректировки».

Вопрос-ответ

1) Нужно ли формализовывать декларацию (сертификат) соответствия?

— Я лично не формализовываю, при этом ставлю признак представления «0». Это касается национальных ДС и СС, т.е. тех, номер которых начинается с ТС, ЕАЭС. Дело в том, что инспектор видит по «своей» базе действует ли ДС, этого достаточно. Если номер указан ошибочно или документ недействителен, вэлкам- отказ в выпуске. Поэтому лучше перед самой подачей проверять правомочность ДС и СС на сайте Росаккредитации, сделать «принтскрин» и приложить его картинку в 44 гр. под кодом 09023.

Если документ РОСС, то база таможни пока такие доки не видит, в таком случае признак представления ставлю «1», формализую и прикрепляю еще принтскрин.

2) Какую указывать дату ТИРа в графе 44?

— Дату не указываю, совсем. Просто номер.

3) Какие документы подтверждают код товара и как их указать в гр.44?

— Код ТН ВЭД подтверждается документами- описанием товара от производителя. Это могут быть каталоги, пояснения, инструкции, фотографии, паспорт качества, сертификат качества, паспорт изделия и т.п. Они должны содержать полную информацию, указанную в графе 31-1. Эти документы указываются в графе 44 под кодами 09020-09023. Нужно выбрать нужный код исходя из названия кода в классификаторе. Формализация этих документов происходит в виде прикрепления файлов в формате pdf размером не более 3Мб (иначе программа будет выдавать ошибку, что файл слишком большой).

4) Где и как указать номер декларации, по которой уже была принята стоимость?

— Если ранее вы уже подавали ДТ, по ней был выпуск под обеспечение и впоследствии стоимость была принята по результатам дополнительной проверки, то номер этой декларации при последующем декларировании этого товара, этой же страны и по этому же контракту желательно указать в графе 44 под кодом 09031/0. Формализовывать этот документ не надо.

5) Как определить, какие расходы были включены в таможенную стоимость (ТС) в выпущенной декларации?

— Для этого надо запросить у декларанта ДТС (декларацию таможенной стоимости). В ней подробно расписано как была сформирована таможенная стоимость, в т.ч. все расходы и по транспортировке, и по страхованию, и любые другие. При «набивке» декларации как раз результат расчета ТС из ДТС переносится в 45 графу ДТ.

6) Нужно ли оформлять декларацию соответствия (ДС) или сертификат соответствия при поставке для собственных нужд?

— Нет, не надо. Подробнее об этом я рассказывал в этой статье.

7) Что обозначает запрос «предоставить бинарный вид документа»?

— Как это не абсурдно звучит, но инспектор запрашивает документ в графическом виде. Т.е. он хочет, что вы послали запрошенный документ в отсканированном виде (pdf-файл). Технически система электронного обмена данными с таможенными органами на данный момент позволяет передавать файлы размером не более 3Мб.

Нужно ли переделывать декларацию соответствия (или сертификат соответствия) при смене юридического адреса заявителя (производителя)?

— Да, нужно оформить новую ДС (сертификат). На этот вопрос есть ответ Минпромторга в письме №12928/10 от 14.05.2015.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Всегда ли нужно подавать СПД?

Существуют условия, освобождающие резидента от подачи справки по валютной сделке:

- пунктами контракта предусмотрено регулярное внесение фиксированных платежей (как пример – плата за аренду, лизинг);

- паспорт сделки ликвидируется в связи с переуступкой долга третьему лицу;

- резидент уполномочил обслуживающий банк самостоятельно формировать справку на основании предоставленных организацией подтверждающих документов.

Поручить финансовому учреждению заботу о подготовке справки для валютного контроля можно при заключении договора на расчетно-кассовое обслуживание или позже, подав соответствующее заявление.