Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Попробовать

Произошла очередная трансформация одного из ключевых документов для бухгалтерского учета — счета-фактуры. После последней июльской редакции прошло совсем немного времени, и чиновники решили снова внести в бланк правки. С 1 октября 2021 года эта форма обязательна к использованию, поэтому уточним: что изменилось в составе документа, какие новые поля добавились и как теперь заполнять счет-фактуру.

Что изменилось в новом счете-фактуре?

Основные изменения касаются четырех пунктов в документе, рассмотрим их подробнее.

Во-первых, в строке “8”, где должен указываться идентификатор госконтракта/договора, появилась фраза “при наличии”. Это техническое изменение, которое не затрагивает правила заполнения документа, а только уточняет, что идентификатор следует указывать при его наличии.

Второе нововведение касается поставщиков, которые экспортируют товары в Беларусь, Казахстан, Киргизию, Армению (ЕАЭС). В новом бланке появилась графа “1а”, в которую нужно восить код вида товара, согласно Товарной номенклатуре ЕАЭС. В предыдущих версиях счета-фактуры этот код печатался в одной графе с наименованием товара. Это же новшество изменило и форму корректировочного счета-фактуры. Теперь там появилась графа “1б” для внесения аналогичной записи.

Третьим изменением стало название графы 11. Раньше этот столбец назывался “Номер таможенной декларации”, теперь чиновники сделали уточнение, и столбец называется “Регистрационный номер таможенной декларации”. Напомним: это разные номера. В графу 11 вписывайте тот номер, который присваивается документу ответственным представителем таможенного органа. Это требование касается товаров, произведенных за пределами Российской Федерации.

Четвертое изменение. Если предыдущие изменения касались организаций, работающих по госконтрактам и ведущих ВЭД, то финальный пункт касается всех индивидуальных предпринимателей. Раньше предприниматель должен был сам подписывать счет-фактуру, теперь за него это может делать уполномоченное лицо. Строка для подписи теперь называется “Индивидуальный предприниматель или иное уполномоченное лицо”. К уполномоченным лицам относятся те, кто имеют доверенность на право подписи, заверенную нотариусом.

Право на заявительный порядок возмещения НДС

Заявительный порядок возмещения НДС предполагает, что возврат суммы, заявленной в налоговой декларации, производится до завершения камеральной налоговой проверки на основе этой декларации. Это упрощенный порядок, который позволяет компаниям быстро и легко вернуть денежные средства.

Начиная с июля этого года, компаний, которые имеют право на такой порядок, станет значительно больше. К ним добавятся те, кто имеет поручительство другого предприятия под обеспечение обязанности по уплате налогов.

Однако государство страхует и свои интересы тоже – к поручителю установлен ряд требований, которые гарантируют его платежеспособность:

- поручитель должен являться российской компанией;

- он не должен иметь задолженностей по налогам, сборам, пени и штрафам;

- в отношении него не должно быть возбуждено дело о несостоятельности;

- он не может находиться в процессе реорганизации или ликвидации;

- сумма НДС, акцизов, налога на прибыль организаций и НДПИ, уплаченная поручителем в течение 3 лет, должна составлять не менее 7 млрд руб;

- сумма обязательств по действующим договорам поручительства не должна превышать 20% стоимости его чистых активов.

Все эти требования направлены на то, чтобы обезопасить и интересы налоговых органов, так как именно поручитель в случае возникновения трудностей станет субъектом, к которому будут направлены финансовые требования.

Изменения в правилах оформления счетов-фактур

Помимо изменений в названиях разделов и строк счетов-фактур, изменились и требования к их заполнению.

Адрес продавца. В строке “2а” нужно указать тот адрес продавца, который указан в ЕГРЮЛ или ЕГРИП. По старым правилам в этой графе указывался фактический адрес, теперь необходимо вписывать адрес, указанный при регистрации юридического лица, и.обязательно с почтовым индексом.

Сводный счет-фактура. Добавились нововведения для экспедиторов и застройщиков. Суть их в следующем: если экспедитор привлекает к перевозке третьих лиц, он может составить “сводный” счет-фактуру, в который вносятся данные счетов-фактур, полученных от исполнителей-экспедиторов. С 1 октября 2017 экспедитор заполняет “сводный” документ так:

- в строке 1 пишется номер “сводного” документа и дата согласно собственной хронологии;

- в строках “2”, “2а” и “2б” экспедитор указывает свои данные;

- название товара указывается отдельно по каждому продавцу в графе “1”;

- в графы 2-10 вносятся данные из выставленных продавцами экспедитору счетов-фактур.

Застройщики прописывают в отдельных позициях графы 1 все строительные и монтажные работы, товары, услуги согласно тем счетам-фактурам, которые выставили им поставщики.

Онлайн-кассы с 2021 года: порядок перехода и применения

Закон № 54-ФЗ от 22 мая 2003 года, который действовал до 15 июля 2016 года, под контрольно-кассовой техникой подразумевал кассовые аппараты, позволяющие печатать кассовый чек на бумаге. Новая редакция Закона № 54-ФЗ, действующая с 15 июля 2021 года, вводит понятие «онлайн-кассы» (Закон № 290-ФЗ от 3 июля 2021 года).

Переход на онлайн-кассы не одномоментный, а поэтапный. Закон № 54-ФЗ в новой редакции предусматривает четыре этапа такого перехода.

До 1 февраля 2021 года всем организациям и ИП было разрешено регистрировать и применять кассовые аппараты старого образца. А также онлайн-ККТ в добровольном порядке. С 1 февраля 2021 года налоговые инспекции регистрирую только онлайн-кассы. Зарегистрировать старую кассовую машину с этой даты уже нельзя, но применять ранее зарегистрированные старые ККТ можно. Но только до 1 июля 2021 года.

- либо приобрести онлайн-ККТ;

- либо модернизировать имеющиеся старые кассы для работы в онлайн-режиме и зарегистрировать (перерегистрировать) их в электронной форме через личный кабинет.

Кто может не применять онлайн-кассы

Онлайн-кассы можно не применять для следующих видов деятельности (п. 2 ст. 2 Закона № 54-ФЗ):

- продавцы газет, журналов и сопутствующих товаров через киоски, если доля выручки от реализации прессы составляет не менее половины общего товарооборота;

- продавцы мороженного и безалкогольных напитков в розлив;

- те, кто занимается разносной торговлей, реализует продукцию на ярмарках, рынках и на выставках;

- те, кто торгует молоком, квасом, живой рыбой с автоцистерн;

- те, кто продает сезонные овощи, фрукты и бахчевые культуры.

А вот к 1 июля 2021 года приобрести онлайн-ККТ нужно тем, кто ранее был освобожден от применения ККТ:

- плательщикам ЕНВД и предпринимателям на ПСН;

- фирмам и предпринимателям, которые торгуют через торговые автоматы;

- фирмам и предпринимателям, оказывающим услуги населению с выдачей бланков строгой отчетности (БСО).

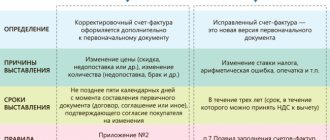

Корректировочный счет-фактура

Изменения в форме корректировочного счета-фактуры повторяют изменения в форме основного счета. Во-первых, в форму корректировочного счета добавлена графа 1б. В ней указывается код вида товара. Этот столбец заполняем, если организация экспортирует товары в страны ЕАЭС (Евразийского экономического союза).

Во-вторых, с 1 октября 2021 года в корректировочный счет-фактуру разрешено добавлять дополнительные строки и графы (например, реквизиты первичного счета-фактуры). При этом сама форма корректировочного документа не должна меняться.

МРОТ в России с 1 июля 2021 года

Минимальный размер оплаты труда с 1 июля 2021 года увеличится на 4% и составит 7 800 рублей. Напомним, минимальный размер оплаты труда (МРОТ) устанавливается ежегодно Правительством РФ на основании Федерального закона «О минимальном размере оплаты труда». Как правило, изменение МРОТ происходит один раз в году.

| Период действия | Величина МРОТ |

| 01/01/2009 — 31/05/2011 | 4330 руб. |

| 01/06/2011 — 31/12/2012 | 4611 руб. |

| 01/01/2013 — 01/01/2014 | 5205 руб. |

| 01/01/2014 — 01/01/2015 | 5554 руб. |

| 01/01/2015 — 01/01/2016 | 5965 руб. |

| 01/01/2016 — 30/06/2016 | 6204 руб. |

| 01/07/2016 — 01/07/2017 | 7500 руб. |

| С 01/07/2017 | 7800 руб. |

Учитывайте новый МРОТ при расчетах с персоналом по больничным листам, по беременности и родам (декретных), а также для иных целей обязательного социального страхования. Также учитывается МРОТ при уплате страховых взносов для ИП и самозанятых.

Правила хранения счетов-фактур

Закон предписывает хранить счета-фактуры в бухгалтерии по мере выставления или получения в хронологическом порядке. Те же правила действуют и для электронного документооборота счетами-фактурами: здесь важны даты подтверждения оператора ЭДО о выставлении счетов-фактур и извещения покупателей. Срок хранения счетов-фактур всех видов — 4 года. Копии бумажных счетов-фактур от посредников должны быть заверены их подписями.

Ведите учет счетов-фактур в веб-сервисе Контур.Бухгалтерия. Легко формируйте счета-фактуры, отправляйте их контрагентам и получайте через электронный документооборот. Ведите бухучет в нашем сервисе, платите налоги и сдавайте отчеты онлайн.

Попробовать бесплатно

Электронный больничный лист появится с 1 июля

С 1 июля 2021 назначать и выплачивать пособия по временной нетрудоспособности, по беременности и родам можно на основании электронных больничных листков. Соответствующие изменения внесены в:

- Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее — Закон № 255-ФЗ);

- Федеральный закон от 21.11.2011 № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» (далее — Закон № 323-ФЗ). Электронный больничный можно будет оформить с 1 июля 2021 только с письменного согласия пациента, застрахованного в системе обязательного социального страхования. Форму электронного больничного, а также порядок оформления и выдачи такого электронного документа установит Минздрав России по согласованию с Минтрудом России и ФСС РФ.

Электронной листок нетрудоспособности будет формироваться в информационной системе ФСС РФ и храниться в ней с усиленной квалифицированной электронной подписью медицинского работника и медицинской организации.

Предполагается, что обмениваться информацией о больничных листах предприятиям, поликлиникам и ФСС можно будет через специальный программный ресурс, который появится в ближайшее время.

Введение электронных больничных не обязывает предприятия переходить на электронный формат. Традиционные листки нетрудоспособности на бумаге не отменяются и продолжат действовать.

Ответственность за нарушения в области персональных данных с 1 июля 2021 года

С 1 июля 2021 года вступает в силу Федеральный закон №13-ФЗ от 07.02.2017 «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях». Изменяется состав административных правонарушений в области персональных данных и ответственность за них.

Вместо одного общего состава — нарушение порядка сбора, хранения, использования или распространения персональных данных — теперь будет семь оснований для привлечения к ответственности граждан, а также должностных и юридических лиц. По сравнению с действующими положениями предусмотрены значительно более строгие санкции.

Увеличиваются штрафы для должностных и юридических лиц, связанные с обработкой персональных данных. Эти изменения представлены в таблице.

| Суть изменений | Как стало | Как было | ||

| Норма КоАП РФ | Содержание нормы | Норма КоАП РФ | Содержание нормы | |

| Изменен состав административных правонарушений в области персональных данных | Пункт 1 статьи 13.11 | — обработка персональных данных в случаях, не предусмотренных законодательством РФ; — обработка персональных данных, несовместимая с целями сбора персональных данных, если эти действия не содержат уголовно наказуемого деяния, влечет … наложение административного штрафа …: — на должностных лиц — от 5000 до 10 000 рублей; — на юридических лиц — от 30 000 до 50 000 рублей | Статья 13.11 | Нарушение порядка сбора, хранения, использования или распространения персональных данных влечет … наложение административного штрафа …: — на должностных лиц — от 500 до 1000 рублей; — на юридических лиц — от 5000 до 10 000 рублей |

| Пункт 2 статьи 13.11 | — обработка персональных данных без согласия в письменной форме субъекта персональных данных на обработку его персональных данных …, если эти действия не содержат уголовно наказуемого деяния; — обработка персональных данных с нарушением установленных требований к составу сведений, включаемых в согласие в письменной форме субъекта персональных данных на обработку его персональных данных, влечет наложение административного штрафа: — на должностных лиц — от 10 000 до 20 000 рублей; — на юридических лиц — от 15 000 до 75 000 рублей | |||

Задача бухгалтерии до 1 июля 2021 года получить со всех своих сотрудников подписанные Соглашение об использовании персональных данных.

Например, такое.

Пример письменного согласия работника на обработку его персональных данных

Подобные Соглашения мы часто заполняем в различных структурах, как государственных, так и коммерческих. Например, если вы обращается в центр госуслуг, вы скорее всего подписываете подобные соглашения.

Начиная с 1 октября текущего года, вводится новая форма счета-фактуры. Бланк претерпел некоторые существенные изменения и может вызвать определенные трудности при заполнении даже у опытных бухгалтеров. Рассмотрим новый вариант счета-фактуры и подробно расскажем, какие изменения были приняты, какие поля добавились в бланк и каким образом следует заполнять новый счет-фактуру. Дополнительно будет приведен образец документа, который послужит примером для заполнения формы.

Счет-фактура – это документ, который используется покупателем в качестве основания для подтверждения принятия суммы НДС к вычету или возмещению. С учетом отдельных положений Налогового Кодекса, документ необходимо оформлять каждый раз, когда выполняется реализация продукции компании или услуг, иных имущественных прав. Счета-фактуры могут оформляться двумя способами:

- в электронном виде;

- на бумажном носителе.

Бумажный вариант представлен в Приложении N 1 к ПП РФ N 1137 от 26.12.2011 года. В законодательном акте утверждены все необходимые для ведения хоз.деятельности предприятия формы, которые в дальнейшем будут использоваться при исчислении НДС. В перечень таких документов включены:

- счет-фактура и бланк для корректировки;

- журнал учета полученных и оформленных счетов-фактур;

- книги покупок;

- книги продаж.

В случае ведения документооборота в электронном варианте, продавец и покупатель должны пользоваться совместимым программным обеспечением и оформлять счета-фактуры в едином ключе. Разумеется, оформленные документы должны соответствовать всем требованиям, которые прописаны в отдельных законодательных актах.

Положение о реестре доверенных операторов

В письме от 8 октября 2021 г. № ЕА-3-26/[email protected] ФНС напомнила, кто обязан представлять налоговую отчетность (расчетов) по ТКС через ОЭД.

Налоговую отчетность (расчетов) по ТКС через ОЭД (за некоторыми исключениями), согласно пункту 3 статьи 80 НК РФ, обязаны представлять:

- налогоплательщики и плательщики страховых взносов со среднесписочной численностью работников за предшествующий календарный год свыше 100 человек;

- вновь созданные организации, у которых численность работников превышает 100 человек;

- налогоплательщики, для которых обязанность представлять отчетность в электронном виде предусмотрена частью 2 НК РФ (в частности, при представлении декларации по НДС);

- крупнейшие налогоплательщики.

Как видите, все плательщики НДС обязаны отчетность по налогу, включая пояснения к декларации, представлять в электронном виде.

Посредником при передаче электронных документов является оператор системы ЭДО. Но не любой, а «доверенный».

Приказом ФНС от 23 октября 2021 г. № ЕД-7-26/[email protected] утверждено Положение о Реестре доверенных операторов юридически значимого электронного документооборота. Именно такие – доверенные — операторы обеспечивают электронный документооборот по ТКС с использованием квалифицированных сертификатов ключей проверки электронной подписи для выставления и получения счетов-фактур. Их реестр размещен на сайте ФНС.

Приказ № ЕД-7-26/[email protected] действует с 23 октября 2021 г. Приказ ФНС от 20 апреля 2012 г. № ММВ-7-6/[email protected], которым было утверждено Временное положение о Сети доверенных операторов электронного документооборота, утратил силу.

Cчет-фактура на аванc: что можно не заполнять

В счете-фактуре на аванс можно не заполнять:

- строки (3) и (4) – наименование и адрес грузоотправителя и грузополучателя;

- графы 2, 2а, 3 и 4 – единица измерения, цена и количество товаров, работ или услуг;

- графа 5 – стоимость товаров (работ, услуг) без НДС;

- графа 6 – сумма акциза;

- графы 10, 10а и 11 – сведения о стране происхождения товаров и таможенной декларации.

Вот как выглядит бланк счета-фактуры в 2021 году:

Вы можете бланк счета-фактуры, действующий до 30 июня 2017 года.