В каких случаях делаются проводки по Дебету 90 и Кредиту 90, 68, 43, 99, 20

Согласно плану счетов (утвержден приказом Минфина России от 31.10.2000 № 94н) счет 90 нужен для формирования информации о доходах и расходах компании по основному виду деятельности, а также определения финансового результата проводимых ею хозяйственных операций. Для аналитических целей к счету 90 открываются субсчета для фиксации выручки (90.1), себестоимости (90.2), НДС, акцизов и экспортных пошлин (90.3, 90.4 и 90.5 соответственно), финрезультата (90.9).

Вести учет по субсчетам счета 90 нужно накопительно в течение года. Каждый месяц бухгалтер сопоставляет выручку от продаж с себестоимостью, НДС (при необходимости акцизами и экспортными пошлинами) и списывает итоговый финрезультат на счет 99. При этом на счете 90 нет сальдо на отчетную дату. В конце года все субсчета счета 90 (кроме 90.9) закроются внутренними проводками Дт 90 Кт 90, а субсчет 90.9, в свою очередь, — на счете 99.

Проводки

По дебету сч. 23

| Операции | Кредит |

| отражена амортизация ОС и НМА, используемых в выпуске | Кт 02, 05 |

| материалы и готовая продукция переданы в цеха ВП | Кт 10, 43 |

| отражены выполненные работы, услуги для нужд ВП привлеченными организациями | Кт 60, 76 |

| зарплата и отчисления с нее по сотрудникам ВП | Кт 70, 69 |

По кредиту сч. 23

| Операции | Дебет |

| материалы, изготовленные в цехах ВП, приняты к учету | Дт 10 |

| затраты ВП включены в ОПР и общехозяйственные расходы | Дт 25, 26 |

| списана себестоимость выпуска ВП, реализованных на сторону | Дт 90 |

| по фактическим затратам отражен выпуск ВП | Дт 40, 43 |

Как определяется финансовый результат на счете 90

Для этого в учете делаются такие записи, как Дт 90 Кт 20, Дт 90 Кт 43, Дт 90 Кт 41, Дт 90 Кт 68, Дт 90 Кт 90, Дт 99 Кт 90, Дт 90 Кт 99, Дт 99 Кт 90. Рассмотрим подробнее логику проводки Дт 90 Кт 90 и других операций бухучета по определению финрезультата на примере.

Пример

ООО «Сдоба» работает на ОСН. В декабре 2015 года оно купило сырье на сумму 1 180 000 руб. с НДС для производства кондитерских изделий.

В бухучете были сделаны следующие записи:

- Дт 10 Кт 60 — 1 000 000 руб. (на склад поступило сырье для производства булочек);

- Дт 19 Кт 60 — 180 000 руб. (НДС по приобретенному сырью);

- Дт 68 Кт 19 — 180 000 руб. (НДС по сырью принят к вычету);

- Дт 20 Кт 10 — 1 000 000 руб. (сырье передано в производство).

Кондитеры сделали из полученного сырья 20 000 булочек и передали их на склад готовой продукции. Учитывать произведенные изделия можно разными способами. ООО «Сдоба» делает это без использования счета 40, приходуя готовые хлебобулочные изделия по фактической себестоимости сразу на счете 43.

Какие еще есть способы учета готовой продукции, читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Дт 43 Кт 20 — принято на склад 20 000 булочек по фактической себестоимости 50 руб. за штуку.

Далее поступил заказ от покупателя на 5 000 булочек по цене 65 руб. за штуку. После отгрузки изделий бухгалтер сделает в учете записи:

- Дебет 90 Кредит 43 — на сумму 5 000 × 50 руб. = 250 000 руб. (реализованные булочки списаны со склада по фактической себестоимости).

- Дт 62 Кт 90.1 — на сумму 5 000 × 65 руб. = 325 000 руб. (отражена выручка от реализации с НДС).

Сумму НДС по проданным булочкам бухгалтер зафиксирует записью: Дебет 90 Кредит 68 — 49 576,27 руб.

Далее в конце декабря бухгалтер должен определить финрезультат деятельности компании.

Дебетовый оборот по счету 90 — 250 000 руб. (себестоимость булочек) + 49 576,27 руб. (НДС), а всего 299 576,27 руб.

Кредитовый оборот по счету 90 — 325 000 руб. (выручка от продажи булочек).

В конце декабря бухгалтер ООО «Сдоба» закроет каждый из субсчетов счета 90 проводками Дт 90 Кт 90 на 90.9.

Так как сумма кредитовых оборотов больше дебетовых, компанией получена прибыль. При этом бухгалтер задействует бухзапись: Дебет 90 Кредит 99 — 50 423,73 руб. (зафиксирована прибыль по итогам месяца).

Если бы ООО «Сдоба» закончило месяц с убытками, бухгалтер сделал бы в учете запись: Дт 99 Кт 90.9.

Закрытие годовых оборотов по счету 90 будет выполнено проводками Дт 90 Кт 90 по соответствующим субсчетам:

- Дт 90.1 Кт 90.9 — 325 000 руб.;

- Дт 90.9 Кт 90.2 — 250 000 руб.;

- Дт 90.9 Кт 90.3 — 49 576,27 руб.

Если компания открывает свои субсчета к счету 90, то проводкой Дт 90 Кт 90 она должна будет закрыть как субсчета, предусмотренные законодательством, так и собственные.

Поскольку в подавляющем большинстве фирм бухучет ведется с использованием компьютерных программ, проводку Дт 90 Кт 90 при выполнении операции «Закрытие месяца» программа делает автоматически.

Счет 90 «Продажи»

]]>]]>

Момент реализации сделки по продаже товаров и услуг сопряжен с необходимостью одновременно показать сумму выручки и себестоимость произведенной продукции. Счет 90 «Продажи» создан для фиксации фактов продаж товаров с услуг и выведением базовых значений прибыльности или убыточности хозяйственной деятельности.

Характеристика счета 90 «Продажи»

Для систематизации сведений об уровне доходности и размере затратной части при осуществлении обычной деятельности предприятием используется 90 счет в бухгалтерии. Его относят к сопоставляющей разновидности счетов, для него характерно отсутствие конечного сальдо. По отношению к разделам баланса 90 счет – активный или пассивный в зависимости от оборотов по конкретному субсчету, в Плане счетов он значится как активно-пассивный.

На счете 90 «Продажи» отражается итоговый размер выручки со сформированной себестоимостью по:

- всем видам готовой продукции;

- работам с услугами разного назначения;

- покупаемым изделиям для формирования полной комплектации производимой продукции;

- счет 90 в бухгалтерском учете необходим и для отражения работ, связанных со строительством, монтажом;

- товарным группам;

- перевозочным услугам;

- операциям погрузки и разгрузки;

- сч. 90 используется в случаях сдачи в аренду своих имущественных объектов;

- передаче прав на запатентованные изобретения на платной основе.

Дебет счета 90 «Продажи» отражает сформированный комплекс расходов на производство конкретного изделия в виде себестоимости. При отражении этой операции по кредиту в корреспонденции могут участвовать счета 41, 43, 44, 20. Кредит 90 счета показывает итоговый размер полученной за отчетный период выручки. Дебетовые обороты проходят по 62 счету.

У предприятий, специализирующихся на производстве продукции сельскохозяйственного характера, отражение размера себестоимости происходит по плановым значениям. Отдельной суммой в дебет записывается разница между плановыми показателями и рассчитанными фактическими данными по результатам годовой калькуляции. 90 счет в балансе не отражается, так как подлежит обнулению при закрытии по окончании отчетного периода.

Схема счета 90 выглядит так:

| Дебет 90 | Кредит 90 |

| Расходная часть в форме себестоимости продукции с учетом НДС, включая затраты реализационного характера | Доходная часть в форме выручки от продажи с учетом НДС |

| Итог по сумме расходов | Итог по сумме доходов |

| Остаток свидетельствует об убытке | Остаток показывает прибыль |

Аналитический учет по счету 90

Аналитика ведется по субсчетам, которые в конце месяца закрываются и переносят свои остатки на счет прибылей и убытков. Карточка счета 90 может иметь обороты:

- 90.1 в отношении выручки;

- 90.2, показывающий себестоимость продукции с расходами реализационного характера;

- 90.3 на суммы НДС;

- 90.4, предназначенный для учета акцизов;

- 90.5, выделенный для экспортных пошлин;

- счет 90 «Продажи» для подведения итога по своим субсчетам имеет субсчет 90.9.

Накопленные на протяжении месяца суммы по счетам 90.1 – 90.4 подлежат списанию на 90.9. Далее счет 90 обнуляется при помощи проводки с 99 счетом. Для целей аналитического учета характерно отдельное отражение каждого типа товарной позиции.

Счет 90 в бухгалтерском учете: проводки

Субсчета 90.3-90.5 на практике применяются не всеми предприятиями. Их наличие обусловлено системой налогообложения организации и спецификой избранного направления хозяйственной деятельности. Типовые проводки по счету 90 представлены двумя блоками – дебетование и кредитование счета продаж.

Проводки по счету 90 при отражении выручки:

- Д76 – К90.1 от организаций, считающихся прочими дебиторами и кредиторами;

- Д50 (55, 51, 52) – К90.1 при поступлении на счета компании-продавца сумм выручки по сделке продажи;

- Д79 – К90.1 – в этом случае корреспонденция 90 счета показывает размер дохода от дочерних предприятий и филиальных подразделений;

- Д98 – К90.1 при отнесении части выручки к доходам будущих периодов в случае осуществления авансовых платежей.

Дополнительные проводки по счету 90 «Продажи»:

- Д90.2 – К43, 41, 40 при списании товаров или категории готовой продукции по учетным ценам;

- счет 90 в бухгалтерском учете при отражении торговой наценки формирует проводку между Д90.2 и К42;

- Д90.3 – К68 в момент выставления НДС по реализуемой продукции.

Итоги

Проводка Дт 90 Кт 90 означает закрытие внутренних субсчетов счета 90 в соответствии с полученным финансовым результатом.

Подробнее о том, что такое финрезультат компании, читайте в статье «Бухгалтерский учет и анализ финансовых результатов».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как закрывается 20 счет – проводки

Прежде чем списывать накопленные на регистре суммы, необходимо распределить и обнулить сопутствующие затраты:

- Вспомогательные производства (сч 23);

- Общепроизводственные расходы (сч 25);

- Брак в производстве (сч 28).

Если организация производит один вид изделий, то, предваряя закрытие 20 счета, собранные издержки полностью относятся на незавершенное производство. Если продукция выпускают в ассортименте или выполняют несколько видов работ, то затраты включают в себестоимость пропорционально согласно принятому методу:

- Относительно выручке;

- Сопоставлением плановых цен;

- Одновременно по двум показателям.

Пример

Компания в январе построила заказчикам гараж, ангар. Плановые цены 50 000 и 100 000 руб. соответственно. Общепроизводственные расходы (зарплата, амортизация, транспорт и др.) составили 30 000 руб., материалы – 25 000 и 70 000 соответственно.

Как закрыть 20 счет – проводки:

| Дебет | Кредит | Сумма | Операция |

| 10 000 | Затраты, относящиеся к гаражу | ||

| 20 000 | Расходы, относящиеся к ангару | ||

| 5 000 | Испорчен металл при сварке двери гаража | ||

| 25 000 | Списаны материалы в течение месяца | ||

| 70 000 |

После калькуляции полной себестоимости объектов бухгалтер оформит закрытие счета 20, проводки которого основаны на методе реализации:

| Дебет | Кредит | Сумма |

| 40 000 | Отражена с/стоимость гаража | |

| 90 000 | Отражена с/стоимость ангара |

При прямом и промежуточном способе корректируются регистры, с которых ранее по плановым ценам списывалась стоимость объектов в момент продажи. Пример, как закрыть 20 счет – проводки коррекции:

| Дебет | Кредит | Сумма | Операция |

| Прямой вариант | |||

| Сторно — 10 000 | Гараж | ||

| -10 000 | Ангар | ||

| -20 000 | Поправлена себестоимость выполненных работ | ||

| Промежуточный вариант | |||

| 150 000 | Плановая стоимость объектов | ||

| 130 000 | Фактическая сумма | ||

| -20 000 | Корректировка реализации | ||

При автоматическом ведении бухгалтерского учета необходимые контировки совершаются программой. Как оформлять закрытие 20 счета и делать проводки вручную, знать необходимо для решения непредвиденных ситуаций.

Регламентные операции, написанные программистами, основаны на стандартных правилах ведения бухучета и особенностях софта. Прежде чем завершать месяц, надо убедиться в правильности настроек, иначе не закрывается 20 счет. При отсутствии времени для выяснения и устранения причин можно воспользоваться альтернативным вариантом – самостоятельно провести регламент по завершению производственного процесса.

Проводки по закрытию 20 счета вручную организуются через меню «Операции». Но желательно настроить программу для автоматического проведения, так как в дальнейшем могут возникать ошибки при перепроведении документов. Алгоритм учета использует регистры накопления затрат, а не цифры с калькуляционных счетов.

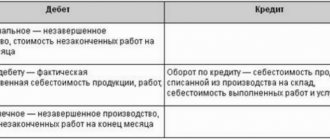

Счет 20 бухгалтерского учета — это активный калькуляционный счет «Основное производство». Рассмотрим на простых примерах для чайников типовые проводки по 20 счету в бухгалтерском учете, а также какими проводками закрывается 20 счет.

Закрытие счета

Закрытие производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 счет не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода. Закрытие счета 20 может осуществляться по отдельным видам производимых товаров, работ или услуг, а по другим аналитическим регистрам будет отражено сальдо в виде незавершенного производства.

Закрытие можно провести одним из следующих способов:

- прямой;

- промежуточный;

- прямая реализация выпущенных продуктов.

Методология закрытия и база распределения издержек прописываются в учетной политике, их нельзя изменять или отменять в течение отчетного периода.

Вот краткая инструкция, как закрывается 20 счет, используя прямой способ. Во время отчетного периода или производственного цикла нет точной информации о цене продукции. Результаты производства отражаются по условной стоимости. Можно учитывать цены по плановой себестоимости, однако бухгалтерский учет по фактической себестоимости в течение отчетного периода не допускается. После его завершения бухгалтеру уже будет известна величина фактической себестоимости, после чего будет осуществлена соответствующая корректировка для закрытия 20 счета.

Счет 20 в бухгалтерском учете

Производственные предприятия используют 20 счёт для фиксирования производственных затрат, а именно затрат на создание новой продукции (услуг, работ). Помимо затрат на 20 счёте также отражают материальную стоимость незавершённого производства:

Определение производственных затрат

К производственным затратам относят прямые затраты, относящие на производство конкретной продукции, оказанных услуг или работ основного вида деятельности.

Можно выделить следующие виды прямых расходов:

- Расходы на приобретение сырья для производства и материала для оказания работ и услуг;

- Оплата труда производственных рабочих;

- Амортизация и ремонт производственных основных средств;

- Потери от брака;

- Модернизация, внедрение новых технологий;

- Прочие расходы производственного процесса.

Важно! По окончанию отчётного периода или где нет более детального разделения (например, вспомогательное производство и прочие) на 20 счёте также отображаются:

- Расходы вспомогательных и обслуживающих производств;

- Косвенные расходы по управлению и обслуживанию основного производства.

Определение незавершённого производства (НЗП)

К незавершённому производству относят:

- Материальные ценности, находящиеся в производстве или переработке, а также принятые в производство, но ещё не участвующие в производственном процессе;

- Не отгруженная выпущенная продукция на склады хранения.

Для определения сумм незавершённого производства сначала описывают все вышеуказанные материальные ценности на конец отчётного периода, а потом устанавливают их стоимостную оценку.

Счет 20 Основное производство

Основные свойства счета 20 «Основное производство»:

- Учитывается только стоимостная оценка;

- Является активным и не имеет отрицательного остатка по окончанию периода, но может иметь положительный остаток, что является стоимостным показателем незавершённого производства;

- Кроме синтетического учёта по счету ведётся и аналитический в разрезе видов продукции, затрат (смета) и по подразделениям организации.

Первичные документы по учету производственных затрат: