В каком разделе баланса учитываются основные средства

По строке 1150

отражается остаточная стоимость основных средств:

[Сальдо дебетовое по счету 01 «Основные средства»] (без учета аналитического счета «Молодые насаждения»)

[Сальдо кредитовое по счету 02 «Амортизация основных средств»] (без учета амортизации по ОС, учитываемым на счете 03)

Понятие, классификация, оценка

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Условия принятия активов к бухгалтерскому учету в качестве основных средств

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Оценка основных средств

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных настоящим и иными положениями (стандартами) по бухгалтерскому учету.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Фактические расходы на покупку, изготовление, сооружение основного средства

Чтобы сформировать первоначальную стоимость основного средства, по которой оно в дальнейшем будет принято к бухгалтерскому учету, необходимо суммировать фактически понесенные компанией расходы на покупку (сооружение, изготовление) объекта основных средств. К таким издержкам могут быть причислены:

- налоговые суммы, не подлежащие возмещению;

- государственные пошлины за право покупки основного средства;

- стоимость купленного объекта основных средств (указанная в договоре купли-продажи);

- сумма оплаты за настройку имущества, приведение его в пригодное для эксплуатации состояние;

- величина оплаты за услугу по доставке основного средства до места его использования;

- пошлины и сборы, взимаемые таможенной службой;

- суммы оплаты строительным компаниям-подрядчикам по договору строительства объекта ОС;

- вознаграждения за услуги посредников при совершении сделок, связанных с приобретением объекта ОС;

- плата за консультации специалистов, юридические консультации, информационное сопровождение и т.п.;

- прочие расходы, если они связаны непосредственно с приобретением (самостоятельным изготовлением) объекта ОС.

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. В настоящее время правила учета ОС установлены ПБУ 6/01 (утв. приказом Минфина от 30.03.2001 № 26н).

Важно! С 2022 года бухучет ОС будет регулироваться новыми бухстандартами 6/2020 и 26/2020, а ПБУ 6/01 утратит силу. Обязательными новые ФСБУ станут с 1 января 2022 года, но можно начать применять их и раньше. Что изменится в учете, вы можете узнать из Обзора от КонсультантПлюс. Получить пробный полный доступ к К+ можно бесплатно.

В число основных средств входят:

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов:

- линейным;

- снижения остатка;

- по сумме чисел лет срока полезного использования;

- в пропорции к объему выпуска продукции.

Не амортизируется имущество НКО. Не погашается стоимость земли и объектов добычи полезных ископаемых, воды и прочих недр.

О том, каковы сходства и различия амортизации, начисляемой в бухгалтерском и налоговом учете, читайте в статье «Амортизационная премия в бухгалтерском и налоговом учете».

Стоимость основных фондов по балансу: строка 1150

В бухучете к числу основных средств относят активы стоимостью свыше 40 000 руб. со сроком службы более года.

Рекомендации эксперта по учету объектов стоимостью менее 40 000 руб. вы найдете в КонсультантПлюс:

Если у вас еще нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

В бухгалтерском балансе основные средства отражают в объеме их стоимости, уменьшенной на сумму амортизации (т. е. по остаточной стоимости).

О том, как определяется остаточная стоимость основных средств, читайте в материале «Как определить остаточную стоимость основных средств».

Стоимость основных фондов по балансу — строка 1150 — берется как разница между сальдо, имеющим место на конец отчетного периода по дебету счета 01, и сальдо по кредиту счета 02.

Посмотреть пример заполнения строки 1150 баланса можно в КонсультантПлюс, получив бесплатный пробный доступ к системе.

В случае проведения дооборудования (реконструкции, частичного списания) основных средств, приводящих к изменению первоначальной стоимости, эта информация находит отражение в приложениях к балансу. То же касается и случая проведения переоценки имущества, производимой путем индексирования восстановительной стоимости активов либо же путем непосредственного пересчета до фактической рыночной стоимости. Возникающие разницы относятся на добавочный капитал.

Основные проводки в бухгалтерском учете по объектам основных средств

Следующие бухгалтерские проводки встречаются в отчетности наиболее часто, когда дело касается основных средств:

| Операция | ДЕБЕТ | КРЕДИТ |

| Сформирована первоначальная стоимость, ОС введено в эксплуатацию | 01 | 08 |

| Произведено списание остаточной стоимости по случаю выбытия основного средства | 91 | 01 |

| Начислена амортизация | 20, 23, 25, 26, 29 (зависит от производства) | 02 |

| Произведено списание накопленной амортизации по случаю выбытия имущества | 02 | 01 |

| Начислена амортизация по случаю переоценки основного средства | 83 | 02 |

| Начислена амортизация по объекту, переданному третьим лицам по договору временного пользования | 91 | 02 |

Итоги

Для отражения основных средств в бухбалансе отведена определенная строка (1150) в разделе, посвященном внеоборотным активам. К числу этого имущества относятся объекты определенной стоимости (выше 40 000 руб.) и срока службы (свыше 1 года). В балансе эта стоимость показывается уменьшенной на сумму амортизации. Ситуации изменения стоимости, связанные с дооборудованием (реконструкцией, частичным списанием) и переоценкой, раскрываются в приложениях к бухбалансу.

Источник

osnovnye_sredstva.jpg

Похожие публикации

Баланс предприятия аккумулирует все сведения о наличии имущества (активов) и источников его получения (пассивов) на определенную дату, т. е. отражает финансовое состояние и демонстрирует эту информацию пользователям. Первый раздел баланса посвящен внеоборотным активам, существенную долю которых составляют основные фонды. Напомним, как отражаются основные средства в балансе, рассмотрев конкретный пример.

Что относится к основным средствам

К этим активам относят имущество, обеспечивающее процесс производства и управления компанией – здания, сооружения, участки земли, многолетние насаждения, станки, оборудование, силовые машины, транспортные средства и др. Стоимость учтенных ОС формируется из затрат, направленных на их приобретение (изготовление), и постепенно погашается ежемесячным начислением амортизации. Осуществляется это одним из выбранных фирмой и закрепленных в учетной политике методов (п. 48 ПБУ от 29.07.1998 № 34н):

по сумме чисел лет СПИ (срока полезного использования);

в пропорции к объему выпуска продукции (работ, услуг).

Отметим, что не все ОС амортизируются. Например, не подлежат традиционному начислению износа земли, объекты природопользования, дорожного хозяйства, экспонаты музеев, жилфонд, мобилизационные фонды в консервации, а также имущество, принадлежащее НКО.

По степени ликвидности основные средства считаются низколиквидными активами, поскольку зачастую невозможно срочно превратить их в средства платежа быстро реализовав при необходимости.

Оприходование основного средства (пример, расчет, проводки)

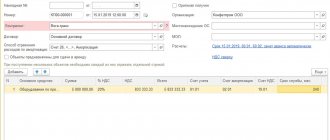

Гипотетическое предприятие ООО “Работяга” покупает новое оборудование для производства взамен полностью изношенного. Цена его – 310 000 рублей, включая расходы компании на доставку основного средства до цеха и на приведение его в рабочее состояние специалистом. НДС со стоимости оборудования – 42155 рублей. Бухгалтер в момент ввода нового оборудования в эксплуатацию сделает следующие проводки:

| Операция | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Учтены расходы на покупку оборудования (в стоимость включены услуги доставки и настройки) | 267 845 | 08 | 60 |

| Отражен входной НДС | 42 155 | 19 | 60 |

| Сформирована первоначальная стоимость оборудования, объект введен в эксплуатацию | 267 845 | 01 | 08 |

| Предъявлен к вычету входной НДС | 42 155 | 68 | 19 |

Основные средства в балансе и их оценка

Поскольку основные фонды – актив долгосрочный (сроком службы более года) и имеет тенденцию к постепенному изнашиванию в процессе эксплуатации, то и стоимость его изменяется на каждую отчетную дату, т. е. оценка учтенного ОС изменяется в зависимости от проведенных переоценок или вследствие начисления износа, если, конечно, оно относится к амортизируемому имуществу. Амортизация является регулирующим показателем, влияющим на величину стоимости ОС.

Основные средства в балансе отражаются по стоимости, уменьшенной на величину начисленной амортизации (п. 35 ПБУ 4/99), т. е. по остаточной стоимости. В балансе компании оценка ОС указывается по остаточной стоимости: первоначальная за минусом амортизации.

В бухучете первоначальная (или восстановительная после проведенной переоценки) стоимость основных средств учитывается по дебету счета 01 «ОС», а сумма начисленного износа – по кредиту счета 02 «Амортизация ОС». Соответственно остаточную стоимость исчисляют как разность сумм первоначальной стоимости и амортизации (Д/т 01 минус К/т 02).

В форме бухгалтерского баланса для отражения суммы оценки ОС на отчетную дату предусмотрена отдельная строка 1150 «Основные средства».

Обособленному учету на счете 03 «Доходные вложения в материальные ценности» подлежат переданные в аренду объекты ОС. Амортизация на них начисляется так же, как и по всем ОС на сч. 02, фиксируясь в регистрах аналитического учета, а остаточная стоимость такого имущества занимает в балансе строку 1160 «Доходные вложения в матценности».

Какую информацию по основным средствам необходимо раскрыть в бухгалтерской отчетности

Минимальный набор сведений об основных фондах предприятия, обязательных к раскрытию в бухгалтерской отчетности, включает в себя следующие моменты:

- первоначальная стоимость, величина накопленной амортизации по основным группам ОС (по состоянию на начало и конец периода);

- перечень недвижимого имущества, которое уже используется, и в отношении которого идет гос. регистрация;

- движение ОС на протяжении отчетного периода по основным группам (принятие на предприятие, выбытие из эксплуатации и др.);

- методы начисления амортизации по каждой группе ОС;

- правила оценки стоимости ОС, которое было получено предприятием по договору, не предусматривающему оплату деньгами;

- имущество, которое учитывается в качестве доходных вложений в МЦ;

- перечень объектов, которые предоставлены в пользование за плату или, наоборот, оформлены по арендному договору;

- случаи корректировки первоначальной стоимости ОС ввиду переоценки, частичной ликвидации, реконструкции, дооборудования, достройки;

- об имуществе основных фондов, стоимость которого не подлежит погашению путем амортизации;

- порядок определения сроков полезного использования объектов имущества.