В предлагаемой статье описывается методика отражения увеличения первоначальной стоимости основных средств в «1С:Бухгалтерии 8». Рассмотрены все связанные с модернизацией операции, а также ее последствия (в частности, изменение срока полезного использования ОС, порядок начисления амортизации в налоговом и бухгалтерском учете). Вторая часть статьи посвящена отражению расходов на модернизацию, достройки и дооборудование основных средств при применении упрощенной системы налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов».

При отражении операций, связанных с увеличением первоначальной стоимости основных средств и изменением срока их полезного использования в бухгалтерском учете, следует руководствоваться ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н) и Методическими указаниями по учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н), а при отражении в налоговом учете — главой 25 НК РФ.

Согласно установленным перечисленными актами правилам, изменение первоначальной стоимости основных средств, по которой они приняты к бухгалтерскому учету, допускается в случае достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. При этом затраты на модернизацию и реконструкцию могут увеличивать первоначальную стоимость основных средств такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) такого основного средства. Аналогичные правила установлены и для налогового учета.

Срок полезного использования в бухгалтерском учете должен быть пересмотрен, если в результате проведенной реконструкции или модернизации произошло улучшение (повышение) первоначально принятых нормативных показателей функционирования объекта основных средств. При увеличении срока полезного использования основного средства в бухгалтерском учете, он может быть увеличен и для целей налогового учета, однако только в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

В программе «1С:Бухгалтерия 8» для отражения увеличения первоначальной стоимости основных средств по бухгалтерскому и налоговому учету, а также для изменения срока их полезного использования предназначен документ «Модернизация ОС». Рассмотрим методику отражения увеличения стоимости основного средства на примере.

Пример 1

Организация приобрела в январе 2008 года компьютер стоимостью 20 000 руб., срок полезного использования — 60 месяцев. Амортизация начисляется линейным способом как в бухгалтерском, так и в налоговом учете. В мае того же года было принято решение увеличить объем оперативной памяти компьютера. Сумма расходов по модернизации (как для целей бухгалтерского, так и налогового учета) составила 1 500 руб. (без учета НДС). Эта сумма сложилась из стоимости модуля оперативной памяти (1 200 руб.) и стоимости установки его в системном блоке компьютера, выполненной специалистом сервисной фирмы. Срок полезного использования в результате модернизации не изменился.

Объекты строительства

Перед тем как увеличить стоимость основного средства, необходимо предварительно собрать затраты, связанные с его модернизацией, на объекте строительства. Для аккумуляции таких затрат предназначен счет 08.03 «Строительство объектов основных средств», позволяющий вести аналитику по объектам строительства, статьям затрат и способам строительства. В нашем случае следует создать объект строительства, по которому будут собираться затраты по модернизации компьютера. Наименование объекта строительства удобно ввести такое же, как и у основного средства, по которому аккумулируются затраты. Это облегчит его поиск и повысит наглядность аналитической информации.

Сбор затрат по модернизации

Приобретаемые у сторонних поставщиков товары принимаются на учет при помощи документа «Поступление товаров и услуг» с видом операции «покупка, комиссия». В нашем примере на закладке «Товары» этого документа следует заполнить информацию о принимаемом на учет модуле памяти. Поскольку модуль предназначен для модернизации оборудования, его можно учесть на счете 10.05 «Запасные части» (см. рис. 1).

Рис. 1

Услуги по установке модуля памяти можно отразить в том же документе, на закладке «Компьютер». Это можно сделать при помощи документа «Требование-накладная» (см. рис. 2).

Рис. 2

В качестве счета затрат нужно указать счета учета объекта строительства с соответствующей аналитикой для бухгалтерского и налогового учета. В нашем примере это будет счет 08.03 с такой же аналитикой, которая использовалась при принятии на учет услуг по установке модуля памяти:

- Объекты строительства: Компьютер;

- Статьи затрат: статья учета расходов по модернизации основных средств;

- Способы строительства: Подрядный.

При проведении документа будет сделана проводка, относящая стоимость модуля памяти с кредита счета 10.05 в дебет счета 08.03. В результате все затраты по модернизации компьютера будут собраны на счете 08.03.

Увеличение первоначальной стоимости

После того как затраты, относящиеся к модернизации основного средства, будут отнесены на объект строительства, можно заполнять документ «Модернизация ОС», при помощи которого сумма таких затрат будет перенесена с объекта строительства на основное средство.

В поле ввода «Событие» нужно выбрать событие, характеризующее модернизацию основного средства. Выбранное событие при проведении документа заносится в регистр сведений «События с основными средствами». При помощи этого регистра можно получить информацию обо всех событиях, произошедших с основным средством, настроив соответствующий отбор. Вид события должен иметь значение «Модернизация». Если событие с таким видом в справочнике отсутствует, его нужно создать.

В поле ввода «Объект» следует выбрать объект строительства, на котором собирались затраты на модернизацию основного средства.

На закладке «Основные средства» в табличной части следует перечислить модернизируемые объекты основных средств. Для этого удобно воспользоваться кнопкой «Подбор», расположенной в командной панели табличной части. В нашем примере модернизуется основное средство «Компьютер» (см. рис. 3).

Рис. 3

После подбора основных средств в документе «Модернизация ОС» можно автоматически заполнить остальные колонки табличной части на основании данных программы. Для этого нужно нажать на кнопку «Заполнить» в командной панели табличной части документа, и в выпадающем меню выбрать пункт «Для списка ОС».

Если в табличной части документа «Модернизация ОС» выбрано несколько основных средств, то сумма затрат, накопленная на объекте строительства, будет распределена между этими основными средствами равными долями.

Затем на закладке «Бухгалтерский и налоговый учет» следует указать общую сумму затрат (как для бухгалтерского, так и для налогового учета), накопленную на объекте строительства. После того как будут указаны счета учета объектов строительства (в нашем примере 08.03), можно нажать на кнопку «Рассчитать суммы» в документе «Модернизация ОС» и соответствующие поля будут заполнены программой автоматически.

После заполнения документа можно распечатать акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3).

При проведении документ «Модернизация ОС» переносит сумму затрат с кредита счета учета объектов строительства в дебет счета учета основных средств. В нашем примере будут сделаны следующие проводки:

Дебет 01.01 Кредит 08.03 — на сумму 1 500 руб.

Соответствующая проводка будет сформирована и в налоговом учете.

Особенности начисления амортизации после проведения модернизации…

… для целей бухгалтерского учета

Согласно разъяснениям Минфина России, в бухгалтерском учете при увеличении первоначальной стоимости объекта основных средств в результате модернизации и реконструкции амортизация должна начисляться исходя из остаточной стоимости объекта, увеличенной на затраты на модернизацию и реконструкцию, и оставшегося срока полезного использования (письмо Минфина России от 23.06.2004 № 07-02-14/144).

Следовательно, после проведения модернизации должна быть вычислена стоимость, которая будет служить базой для дальнейшего начисления амортизации. Она определяется следующим образом — см. схему.

Схема

Полученная сумма отражается в колонке «Ост. стоимость (БУ)». В нашем примере эта сумма составит 20 166,68 руб. (20 000 — 999,99 — 333,33 + 1 500).

При проведении документа «Модернизация ОС» остаточная стоимость и оставшийся срок полезного использования запоминаются. В нашем примере оставшийся срок полезного использования равен 56 мес. (60 — 4).

Новая стоимость и новый срок использования для начисления амортизации применяются, начиная с месяца, следующего за месяцем, в котором была проведена модернизация.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей бухгалтерского учета составит 360,12 руб. (20 166,68 : 56).

… для целей налогового учета

Порядок начисления амортизации после проведения модернизации для целей налогового учета, отличается от того, как это принято в бухгалтерском учете. Правила начисления амортизации в налоговом учете установлены статьей 259 НК РФ.

Начиная с месяца, следующего за месяцем, в котором была проведена модернизация для расчета амортизации используется изменившаяся первоначальная стоимость и срок полезного использования.

В нашем примере, начиная с июня 2005 года, сумма амортизационных отчислений для целей налогового учета составит 358,33 руб. (21 500,00 : 60).

Остается добавить, что по истечении срока полезного использования, стоимость компьютера в налоговом учете не будет полностью погашена, поскольку за 60 месяцев сумма амортизации составит 21 399,80 руб. (333,33 x 4 + 358,33 x 56).

Оставшиеся 100,20 руб. будут включены в сумму амортизации, рассчитанной в 61-й месяц использования компьютера.

Что такое модернизация?

Понятие модернизации (в целях налогового учета) устанавливается пунктом 2 статьи 257 НК РФ и подразумевает проведение работ с целью изменения функционала оборудования, в то время как под реконструкцией понимается комплекс мер по увеличению существующих мощностей и улучшению их качества. Излишне говорить, что модернизация требует дополнительных затрат на приобретение новых технологических элементов, запчастей, оплату услуг по доработке. Подробно остановимся на базовых составляющих процесса модернизации.

Отражение затрат на модернизацию в налоговом учете

Мнение Минфина

Если организация провела модернизацию основного средства, которое полностью самортизировано и остаточная стоимость которого равна нулю, то, по мнению Минфина, изложенному в Письме от 25.03.2015 № 03‑03‑06/1/16234, после проведения модернизации следует:

- сумму затрат на ее осуществление прибавить к первоначальной стоимости ОС;

- использовать те нормы амортизации, которые изначально были определены при введении основного средства в эксплуатацию.

Поясним это на примере.

Пример 1

Организация в 2015 году осуществила модернизацию основного средства, относящегося в соответствии с Классификацией ОС[2] к четвертой амортизационной группе (срок полезного использования – свыше пяти лет до семи лет включительно).

Первоначальная стоимость основного средства на момент его ввода в эксплуатацию (январь 2008 года) составляла 480 000 руб. Срок полезного использования определен как 80 мес. Норма амортизации – 1,25% (1 / 80 мес.).

Амортизация начислялась с февраля 2008 года по сентябрь 2014 года. Таким образом, к моменту проведения модернизации основное средство было полностью самортизировано.

В марте 2015 года работы по модернизации ОС закончены. Стоимость работ (без учета НДС) составила 360 000 руб.

С апреля 2015 года организация начнет учитывать для целей исчисления налога на прибыль затраты на модернизацию следующим образом.

Первоначальная стоимость ОС после модернизации составляет 840 000 руб. (480 000 + 360 000). Норма амортизации будет применяться та же, что и на момент ввода ОС в эксплуатацию, – 1,25%. Соответственно, сумма ежемесячной амортизации равна 10 500 руб. (840 000 руб. x 1,25%).

Затраты на проведение модернизации будут списываться в течение 34 месяцев по 10 500 руб. (итого 357 000 руб.), в 35‑й месяц – «хвостик» в размере 3 000 руб. (360 000 ‑ 357 000).

Предположим, что организация воспользовалась своим правом (оно предусмотрено п. 9 ст. 258 НК РФ) на применение амортизационной премии. Тогда отражение расходов на модернизацию в налоговом учете будет выглядеть следующим образом.

Амортизационная премия может применяться не только к расходам, связанным с приобретением основных средств, но и к расходам, которые понесены в случаях модернизации ОС и суммы которых определяются в соответствии со ст. 257 НК РФ. Размеры премии – не более 30% затрат на капвложения для 3 – 7‑й амортизационных групп и не более 10% для остальных амортизационных групп (1‑й, 2‑й, 8 – 10‑й).

В соответствии с п. 3 ст. 272 НК РФ расходы в виде амортизационной премии признаются в качестве расходов того отчетного (налогового) периода, на который приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения. Отметим, что данная формулировка указывает на две разные даты: начала амортизации и изменения первоначальной стоимости.

Как следует из п. 4 ст. 259 НК РФ, дата начала амортизации по объекту амортизируемого имущества – это 1‑е число месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Дата изменения первоначальной стоимости – это дата завершения капитальных вложений (ввода их в эксплуатацию) (см. Постановление АС ЗСО от 18.08.2014 по делу № А75-4980/2013).

Таким образом, из п. 3 ст. 272 НК РФ следует, что при осуществлении капитальных вложений в уже существующие основные средства амортизационная премия признается в расходах в месяце изменения их первоначальной стоимости, то есть в том месяце, когда капитальные вложения были завершены и введены в эксплуатацию, что подтверждено соответствующим документом, например актом о приеме-сдаче реконструированных или модернизированных объектов ОС (см. письма Минфина России от 28.05.2013 № 03‑03‑06/1/19228, от 04.12.2009 № 03‑03‑06/1/788).

Пример 2

Воспользуемся данными примера 1 с той лишь разницей, что организация применила амортизационную премию в отношении расходов, которые понесены при модернизации ОС, в размере 30%.

Амортизационная премия будет учтена в составе прочих расходов в марте 2015 года (в периоде, на который приходится дата изменения первоначальной стоимости). Размер амортизационной премии равен 108 000 руб. (360 000 руб. х 30%).

Организация начнет учитывать для целей исчисления налога на прибыль затраты на модернизацию следующим образом.

Первоначальная стоимость объекта после модернизации (за вычетом амортизационной премии) составляет 732 000 руб. (480 000 + 360 000 ‑ 108 000).

Норма амортизации будет применяться та же, что и на момент ввода ОС в эксплуатацию, – 1,25%. Соответственно, сумма ежемесячной амортизации составит 9 150 руб. (732 000 руб. x 1,25%).

Затраты на проведение модернизации будут списываться в течение 39 месяцев по 9 150 руб. (итого 356 850 руб.), в 40‑й месяц – «хвостик» в размере 3 150 руб. (360 000 ‑ 356 850).

Итак, по мнению Минфина, затраты на проведение модернизации ОС, которое было полностью самортизировано и остаточная стоимость которого равна нулю, увеличивают первоначальную стоимость ОС. Для расчета амортизации применяется та же норма, которая изначально установлена при введении основного средства в эксплуатацию. Одно письмо (№ 03‑03‑06/1/16234) уже упоминалось выше. Аналогичное мнение высказано и в письмах от 05.04.2012 № 03‑03‑06/1/181, от 03.11.2011 № 03‑03‑06/1/714, от 23.09.2011 № 03‑03‑06/2/146. Таким образом, своего мнения по данному вопросу чиновники не меняют уже несколько лет, что не может не радовать налогоплательщиков.

Применение указанных рекомендаций организациями на практике находит поддержку и у арбитров. Например, в Постановлении ФАС МО от 23.04.2012 по делу № А40-24244/11‑75‑102[3] говорится следующее. Вопрос отнесения на расходы затрат в ситуации, когда срок полезного использования основного средства истек, но налогоплательщик тем не менее произвел его реконструкцию (модернизацию), НК РФ прямо не регулирует. Однако это не означает, что налогоплательщик в данном случае вообще лишается права на учет таких расходов, если они соответствуют общим критериям, установленным в ст. 252 НК РФ. Поскольку в результате модернизации такого ОС оно продолжает оставаться основным средством, при определении суммы амортизации следует применять ту же норму, которая была установлена при введении его в эксплуатацию.

Аналогичные выводы сделаны в Постановлении ФАС ВВО от 17.02.2011 по делу № А29-6272/2007.

Покупка оборудования

Предположим, что компания приобрела в январе текущего года оборудование по производству сливок первоначальной стоимостью 5,0 млн. рублей со сроком полезного пользования 20 лет (240 мес.).

Рис.1 Покупка оборудования

Движения документа:

Рис.2 Движения документа

Этим же документом основное средство было принято к учету, введено в эксплуатацию. Ежемесячно, начиная с февраля 2021 года, на него начислялась амортизация – 20 833,33 рублей = 5 000 000,00/240 мес.

В апреле 2021 года аналитики компании рассчитали, что гораздо выгоднее сливок продавать мороженное, было принято решение о модернизации техники по производству сливок, чтобы начать производить мороженое. Был заключен контракт с ООО «Тензор» на приобретение дополнительных запчастей и услуги по доработке оборудования на сумму 2,0 млн. рублей.

Собираем затраты

Для начала организации следует собрать все документы, подтверждающие факт проведения модернизации, и посчитать затраты.

Модернизация может выполняться как с привлечением сторонних организаций, так и собственными силами. В первом случае документальным подтверждением понесенных затрат будет служить двусторонний акт приема-передачи, подписанный подрядчиком.

При модернизации основного средства собственными силами оправдательными документами будут выступать требования-накладные на передачу материалов соответствующему подразделению, акты на списание материалов, заказы-наряды. При этом организация по окончании работ должна составить акт приема-передачи (в одном экземпляре), в котором должна быть указана полная стоимость выполненных работ и дата их окончания.

Покупка запчастей для модернизации

Отразим приобретение запасных частей для модернизации стоимостью 1,5 млн. рублей. Для этого перейдем в меню «Покупки», выберем «Поступления (акты, накладные)».

Рис.3 Покупка запчастей для модернизации

Создадим новый документ «Поступление» с видом операции «Объекты строительства».

Рис.4 Объекты строительства

Добавить новый объект строительства (создать) можно непосредственно из табличной части документа «Поступление (акты, накладные)» или заранее занести этот объект в справочник «Объекты строительства». Этот справочник не всегда выведен в интерфейс. Добавить справочник в интерфейс можно из меню «Справочники-Настройки навигации».

Рис.5 Настройки навигации

Далее в левом окне находим «Объекты строительства» и с помощью кнопок «Добавить» и «ОК» переносим в правое окно.

Рис.6 Объекты строительства

Далее приступаем к оформлению поступления запчастей для модернизации. В новом документе «Поступление (акты, накладные)» с видом операции «Объекты строительства» последовательно заполняем реквизиты – наименование контрагента и договор. Далее заводим объект строительства «Модернизация оборудования по производству сливок» и указываем его стоимость – 1,5 млн. рублей.

Рис.7 Модернизация оборудования по производству сливок

Не забываем указать счет 08.03 «Строительство объектов основных средств».

Переходим на закладку «Услуги».

Рис.8 Услуги

Вносим номенклатуру «Услуги по установке» в размере 500,0 тыс. рублей, в счете затрат указываем счет 08.03 и заполняем все субконто, так как затраты на модернизацию нам необходимо учитывать на одном счете и по одному объекту строительства. Проверяем проводки, сформированные проведением этого документа.

Рис.9 Проверяем проводки

Таким образом все затраты на модернизацию отражены на счете 08.03 по объекту строительства «Модернизация оборудования по производству сливок». Если у вас остались вопросы по процессу покупки оборудования и запчастей для модернизации, обратитесь в нашу службу сопровождения 1С. Мы с радостью ответим на ваши вопросы.

Если СПИ был увеличен…

Если срок полезного использования основного средства после модернизации увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из актуального СПИ данного объекта. Именно так считают в финансовом ведомстве (см. письма от 22.03.2019 № 03-03-06/1/19397, от 23.10.2018 № 03-03-06/1/76004, от 24.11.2017 № 03-03-06/1/77968 и др.). Правда, в других комментариях минфиновцы указывают, что компания в рассматриваемой ситуации должна поступать только так, и никак иначе (письма от 30.08.2019 № 03-03-06/1/66957, от 26.03.2018 № 03-03-06/1/18750).

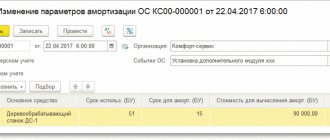

Пример 2. СПИ модернизированного ОС выросВоспользуемся условиями примера 1, но предположим, что после модернизации было решено увеличить срок службы деревообрабатывающего станка до 84 месяцев (для 4-й амогруппы это предел). Бухгалтер прибавил к первоначальной стоимости объекта затраты на модернизацию и получил 530 000 руб. (420 000 + 110 000). Таким образом, сумма амортизационных отчислений после апгрейда ОС составила 6 310 руб. (530 000 руб. / (80 + 4) мес.). Оставшийся срок его полезного использования – 24 месяца (80 – 60 + 4). За этот период предприятие начислит амортизацию в сумме 151 440 руб. (6 310 руб. x 24 мес.). Итоговая величина амортизации за время СПИ – 466 440 руб. (315 000 + 151 440). Часть измененной первоначальной стоимости осталась непогашенной – 63 560 руб. (530 000 – 466 440). Компания продолжит начислять амортизацию еще 11 месяцев. В последнем из них она спишет «хвостик», равный 460 руб. (63 560 руб. – (6 310 руб. x 10 мес.)).

Однако был период, когда финансисты считали иначе. Они указывали, что компания вправе увеличить СПИ актива после модернизации, однако изменение нормы амортизации при этом Кодексом не предусмотрено (см. письма от 10.07.2015 № 03-03-06/39775, от 11.02.2014 № 03-03-06/1/5446). Схожую точку зрения высказывают и некоторые арбитры (Постановление АС Уральского округа от 21.02.2019 № Ф09-391/19). Для организации она более выгодна, поскольку дает возможность списать амортизацию быстрее (если, конечно, у компании нет цели минимизировать «прибыльные» расходы, допустим, во избежание убытка). Однако вероятность претензий со стороны инспекторов при применении данного варианта повысится.

ВС РФ отменил норму по ускоренной амортизации ОС

Читать далее…

Как мы видим, ситуация неоднозначная. Поэтому многие эксперты советуют в любом случае оставлять СПИ модернизированного объекта неизменным. Тогда вопрос, пересматривать ли норму амортизации, отпадет сам собой. Однако такой подход таит свои опасности. Контролеры могут заявить, что фирме следовало нарастить СПИ объекта, а она этого не сделала. Не исключено, что фискалы даже сошлются на результаты экспертизы. Но судьи подчеркивают: увеличение срока службы ОС после модернизации является правом организации (см. Постановление АС Западно-Сибирского округа от 01.09.2016 № Ф04-3528/2016). Тем не менее, обоснование того, почему юрлицо не нарастило СПИ, в деле присутствует-таки (модернизация узлов доступа посредством дополнительных модулей увеличивает быстродействие узла, его пропускную способность, производственную мощность, но не делает большим срок службы в связи с повышением нагрузки на данный объект). Стало быть, на техническую сторону вопроса совсем уж закрывать глаза не стоит.

Отличия модернизации от ремонта

Модернизация входит в состав реконструкции, их действие направлено на усовершенствование, поэтому отличий между ними нет, а зачастую путают другие два понятие, такие как ремонт и модернизация.

Ремонт отличается тем, что с помощью него оборудование начинает работать, устраняются неисправности, его показатели не меняются и ничего нового с ним не происходит, например, в кассовом аппарате сломалась кнопка, ее замена- это и будет ремонт, а вот если к кассовому аппарату купили фискальный накопитель, для передачи данных в налоговую, это уже реконструкция, повлекшая за собой изменения в работе.

Как проводится модернизация основных средств

Усовершенствование можно осуществить двумя способами: хозяйственным, когда организация справляется собственными силами или при помощи нанятых сотрудников.

Стоит отметить, что если никаких затрат организация не понесла при обновлении и оно было сделано безвозмездно, то соответственно и первоначальная стоимость не поменяется.

В некоторых случаях после модернизации технические характеристики объекта изменились настолько, что он стал соответствовать новому коду общероссийского классификатора. В таком случае у вас появилось новое основное средство. А значит, определять его первоначальную стоимость нужно заново по правилам Налогового кодекса.

Для проведения модернизации необходимо издать приказ, назначить ответственных лиц , установить срок проведения и причины.

Проводки по модернизации и реконструкции

Отражается следующим образом:

| Дебет | Кредит | Операция |

| 08 | 60 | Отражена стоимость работ сторонних организаций по модернизации |

| 19 | 60 | Выделен НДС |

| 68 | 19 | НДС к вычету |

| 08 | 10 | Списание материалов |

| 08 | 70 | З/п работникам, производившим усовершенствование |

| 08 | 69 | Страховые взносы на рабочих |

| 08 | 23 | Расходы вспомогательных производств |

| 01 | 08 | Увеличена стоимость ОС после реконструкции |