Проверка книги покупок по оборотке

Книга покупок — это большая таблица, которая ведется в электронном или бумажном виде и в которой регистрируются счета-фактуры и документы, подтверждающие правильность определения суммы НДС, подлежащей вычету или возмещению в порядке, установленном Налоговым кодексом.

Если вся первичка отражена в учетной бухгалтерской программе правильно, книга покупок сформируется без ошибок.

Чтобы убедиться в правильности заполнения журнала, необходимо совершить следующие действия:

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

- Проверить наличие счетов-фактур и их реквизиты. Все ли документы нашли свое отражение в книге, правильно ли внесены их реквизиты (дата, номер, названия, суммы).

- Подписать акты сверки с контрагентами. Это мероприятие всегда сокращает вероятность ошибок.

- Сверить данные из книги, оборотно-сальдовой ведомости и декларации. Об этом и пойдет речь далее.

Данные действия относятся как к книге покупок, так и к книге продаж.

Как проверить книгу покупок

Для этого обязательно надо проверить за один отчетный период:

- сумму вычетов в декларации по НДС;

- сумму по дебету счета 68.02.

Если эти суммы совпали с книгой покупок, значит, у вас все сформировано правильно, если нет, надо искать ошибки.

В программе «1С» расхождения в учете НДС можно найти с помощью налогового регистра «НДС покупок», выбрав аналитику по поставщикам и первичным документам.

Правильность заполнения книги покупок проверяется по формуле:При наличии ошибок надо сформировать анализ счета 68.02 и проверить выполнение равенства:

Подпишитесь на рассылку

Кредитовые обороты за период за минусом оплаченного налога (проводка Дт 68 Кт 51) = НДС в книге покупок

Также надо проверить:

- соответствие счетов 60.01 и 60.02: чтобы по одному и тому же контрагенту и одному и тому же договору не было дебетовых и кредитовых остатков;

- сальдо по счету 76.ВА по конкретному контрагенту и конкретному договору (при соблюдении условий, указанных в п. 9 ст. 172 НК РФ) должно быть не более, чем сальдо по счету 60.02 по этому же контрагенту и договору, умноженному на расчетную ставку 20/120.

Анализ субконто

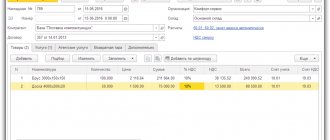

Если выполнены регламентные операции, проведена экспресс-проверка, с 19 счётом все в порядке, можно поискать в отчете «Анализ субконто» в меню «Отчеты».

В открывшемся окне необходимо установить период. По клавише «Показать настройки» во вкладке «Группировка» о. Во вкладке «Виды субконто» выбрать «Контрагенты и «Договоры». Сформировать отчет, нажав на одноименную кнопку.

Надо проверить, наличие перекрестного сальдо по каким-либо клиентам, прежде всего по счету 62. В представленном примере видно, что по проведено поступление по договору «С покупателем» (счет 62.01), а оплата по договору «Без названия» (счет 62.02). Соответственно, на конец периода отражено сальдо и по дебету, и по кредиту, то есть у нас одновременно и предоплата, и задолженность по разным договорам.

В таких случаях программа регистрирует счета-фактуры на аванс и учитывает НДС с предоплат. Затем происходит реализация и снова исчисляется налог к уплате. Если это действительно два разных договора, по которым проводятся взаиморасчеты, то все в порядке. Если же это ошибка, а судя по названию договора «Без названия» — это она и есть, то нужно вносить корректировки.

Скорее всего, при вводе документа выбрали не тот договор. Либо при загрузке банковской выписки автоматически программой был поставлен не тот договор, который нужно. Соответственно, взаиморасчёты в настоящее время отражены некорректно.

Указав в банковской выписке договор «С покупателем», видно, что перекрестное сальдо по магазину пропало.

Далее, после внесенных изменений, необходимо заново осуществить регламентные операции по формированию записей книг покупок и продаж, в зависимости от того, что исправляли.

Как проверяется книга продаж

Книга продаж — это налоговый регистр, который служит для отражения всех документов по начислению НДС.

Правильность заполнения книги продаж проверяется по формуле:Как проверить книгу продаж по оборотке

Для этого формируется оборотно-сальдовая ведомость (ОСВ) по счету 90.01. Если нет операций, не облагаемых НДС, и операций по ставке 0%, то кредитовый оборот по этому счету, умноженный на расчетную ставку 20/120, должен быть равен дебетовому обороту по счету 90.03 (Дт 90.03 Кт 68.02).

Как проверяется книга продаж, если данное равенство не выполнено? В этом случае необходимо проконтролировать следующее:

- Если нет операций, не облагаемых НДС, и операций по ставке 0%, то сальдо счета 19 на конец налогового периода должно быть равно 0.

- Соответствие счетов 62.01 и 62.02: чтобы по одному и тому же контрагенту и одному и тому же договору не было дебетовых и кредитовых остатков.

- Сальдо счета 76.АВ должно быть равно сальдо по счету 62.02, умноженному на 20/120. Если прошли авансы в валюте или в условных единицах, то надо прибавить сальдо и этих счетов.

Дополнительная «ручная» проверка

Часто встречаются ситуации, когда при экспресс-проверке ошибки не обнаружены. Далее следует сформировать через меню «Отчеты» «Отчетность по НДС». Установить период, выбрать организацию и посмотреть против всех ли регламентных операций стоят «галочки». Если это так, значит, программа считает, что ошибок по учету налога нет. Если против какой-либо из операций «галочки» нет, значит, необходимо ее выполнить.

Предположим, что все операции выполнены, экспресс-проверка пройдена, однако, ручной анализ сможет найти дополнительные искажения. Поэтому при проверке НДС рекомендуем проводить самостоятельную сверку показателей по счетам 76.АВ и 62.02, например.

Нужно сформировать оборотно-сальдовую ведомость по счету 19, кликнуть в меню «Отчеты» разделе «Стандартные отчеты» на гиперссылку «Оборотно-сальдовая ведомость по счету». Установить квартал, в нашем примере это 1 квартал 2021 года. Выбрать счет 19 и название организации. В настройках установить детализацию по счетам-фактурам полученным и поставить галочку «По субсчетам».

Счёт 19 — это налог на добавленную стоимость по приобретенным ценностям. Если на 19 счете отражено сальдо на конец периода, значит, что какую-то часть НДС к вычету ваша организация не приняла. Следовательно, входящий налог есть, а к вычету не принят.

Не забываем выписки всех своих банков завести

Бывают запасные (резервные) расчетные счета, на случай если одному банку поплохеет в другой банк средства можно попробовать успеть перевести («перевод собственных денежных средств»).

Да и такое бывает — ведь (как оказывается по факту) то, что вы используете расчетный счет в каком-то банке и там храните кое-какие деньги — это вы рискуете , а не банк. Таковые сегодняшние реалии.

Не забываем и там выписки скачать ибо комиссия скорее всего-то начисляется, т.е .движения есть.

Покупатели 62.01 62.02

62.01 К остаток = 0 62.02 Д остаток = 0

не забываем сделать формирование записей книги продаж и формирование книги покупок

Ищите в «Отчетность по НДС». у меня документ 1 раз в конце квартала сама 1С создает.

Тут интересные моменты возникают в бухгалтерии. На самом деле НДС с предоплаты покупателя попадает в документ «формирование книги покупок» . Вот такие вот дела — вы как-буд-то покупаете НДС получается.

не забываем сделать сч.ф. на аванс покупателям!

1С может сделать это автоматически. Ищите в «Отчетность по НДС».

76.АВ К остаток = 0 Помним остаток дебет 76.АВ = 62.2*0,18/1,18. ОСВ делаем именно 62.2 (т.е. под субсчетам разделяем от 62.1 и 62.2)

Примечание: в период переход с 18% на 20% эта формула не сработает.

Некорректно сформированные записи

Аналогично и по КП необходимо проверить полноту получения с/ф, соответствие сумм налога, взятого к вычету при зачете авансов, в бухгалтерском учете и подсистеме учета НДС. А также проверить все, что связано с учетом и распределением налога при покупках.

В нашем примере, при экспресс-проверке ООО Торговый дом «Комплексный» за первый квартал 2021 года, выявлена ошибка в наличии документа «Формирование записей книги покупок». Об этой регламентной операции мы рассказывали в статье о книгах покупок и продаж.

Нажатием на значок возле строки следует раскрыть детализацию.

Не забывайте, что перед сдачей декларации по налогу обязательно должны быть сформированы два регламентных документа:

- формирование записей книги покупок;

- формирование записей книги продаж.

В случае, описанном выше, в КП одной из наиболее часто встречающихся неточностей является некорректно сформированная запись.

При формировании записей в КП, работник бухгалтерии нажимает кнопку «Заполнить», находясь на вкладке «Приобретенные ценности». И забывает перейти на вкладку «Полученные авансы».

Соответственно, налог по полученным предоплатам не попадает в КП.

Для исправления, надо перейти на следующую вкладку и также нажать «Заполнить».

В представленном ниже примере по КПр формируется лишь единственная запись, связанная с восстановлением налога.

Подобная ситуация случается, например, когда ваше предприятие перечислило предоплату поставщику, по предъявленному с/ф НДС был принят к вычету. Дальше, когда подрядчик поставляет товары, работы или услуги, бухгалтер вашей организации должен восстановить налог, ранее принятый к вычету.

Восстановление автоматически осуществляется с помощью регламентной операции «Формирование записей книги продаж».

Метод дурака

Есть прикольный метод , когда не понимая ничего в алгоритмах вычисления НДС к уплате, ориентируемся только на то, что 1С знает , что делает.

Берем за факт ,что например «Экспресс проверка ведения учета (НДС)» проверяет все правильно.

Делаем так:

Убираем из формирования книги покупок одну строчку и смотрим , что «Экспресс проверка НДС» заметила и начала ругаться. Ага — значит в документе формировании книги покупок у нас все правильно.

Далее аналогично распроводим одну счет-фактуру на аванс и смотрим что «Экспресс проверка НДС» заметила и начала ругаться. Вывод и в счет-фактурах на аванс тоже все правильно.

Прикольно не правда ли.

И так далее …

Ошибки в учете НДС

Типы ошибок можно разделить на две части:

- те, которые связаны с расчётом непосредственно НДС

- технические, выявляемые при заполнении декларации по НДС.

Чтобы выявить первые, следует воспользоваться таким инструментом, как экспресс-проверка ведения учета. По сути, это «внутренний аудитор» компании.

Чтобы воспользоваться инструментом — в меню «Отчеты» в разделе «Анализ учета» выбрать «Экспресс-проверка». В открывшемся окне выбрать период, например, 4 квартал 2021 года, и нажать «Показать настройки».

В настройках поставить галочки «Ведение книги продаж по налогу на добавленную стоимость» и «Ведение книги покупок по налогу на добавленную стоимость». Затем выполнить проверку нажатием одноименной кнопки.

Программа выдает ошибки отдельно по книге покупок (КП) и по книге продаж (КПр). Кликом на значок возле соответствующих строк следует раскрыть информацию об обнаруженных неточностях.

В примере выявлен просчет при анализе формирования авансовых счетов-фактур при наличии полученных предоплат. Теперь рекомендуем кликнуть на значок рядом со строкой и раскрыть детализацию совершенной оплошности.

Здесь указаны результат анализа и причина ошибки, а также даны рекомендации к действию. Для исправления нужно кликнуть по гиперссылке «Регистрация счетов-фактур на аванс».

В открывшемся окне установить период, выбрать организацию, нажать «Заполнить».

Таблица заполнится сведениями о незарегистрированных документах. Нажать кнопку «Выполнить». Появится сообщение, что регистрация с/ф выполнена.

Важно проверить полноту выписки с/ф, программа покажет, какой документ отсутствует или не проведен. Такие бухгалтерские оплошности возможны и как следствие срабатывания человеческого фактора. И как результат некорректного переноса данных, например, из «Торговля и склад» в «Бухгалтерия 8.3».

Следовательно, при формировании декларации у контрагента будут сведения о документе. А у вашей фирмы — нет, что приведет к налоговым проверкам и доначислениям.

Внимательно стоит отнестись к выявлению соответствия в бухгалтерском учете выручки от продаж начисленному налогу (счет 90), в т.ч. по прочим доходам (сч. 91). Например, штрафы не облагаются НДС, однако, в программе по ошибке учли и штрафы.

Таким образом, с помощью рассматриваемого инструмента проверьте как отражена ваша реальная деятельность в системе.

Счет фактура : Отразить вычет НДС в книге покупок датой получения

Если оплата и отгрузка (поступление) в одном периоде, то все очень просто учитывается: у всех моих документов «Поступления товаров» в Счет фактура полученный стоит галочка «Отразить вычет НДС в книге покупок датой получения». Т.е. тут мы сразу делаем проводки по возмещению НДС ( 68.02 У всех отгрузок аналогично о и соответственно есть проводки (90.03

Таким образом в результате документ формирование книги покупок и книги продаж почти пустые. А попали туда всякие авансы и другая нечисть , которая и делает жизнь бухгалтера яркой и насыщенной. Проблемы в том , что если плюнуть и не разбираться с авансами, то потом все это все-равно вылезет. Поэтому ищем алгоритмы проверки авансов.

Причины неточностей по сч.19

Это может быть сделано специально, для того, чтобы применить вычеты позднее, в следующем отчетном периоде, а может быть просто просчет. Например, при внесении поступления отсутствует информация о счете-фактуре. Если действительно она пока не получена, то все в порядке. Оригинала нет, но он появится в будущем, например, в следующем квартале. В этом же периоде налог будет принят к вычету.

Иногда бывает, что забыли зарегистрировать счет-фактуру. В этом случае, просматривая сальдо на 19 счете в разрезе документов, нужно открыть документ и посмотреть – какие неточности в нем содержатся. Если счет-фактура не зарегистрирован, но поступил от подрядчика, то необходимо внести сведения в систему.

Случается, что оператор, который оформляет документы от фирм, доставляющих товары или оказывающих услуги, не понимает разницы между датой выставления и датой получения. Соответственно, СФ мог быть выставлен в отчетном периоде, но получен в следующем.

Например, дата СФ 28.03.2020, а получена она 05.04.2020, при этом оператор о.

Действительно, дата получения может отличаться от даты счета-фактуры. Так бывает, допустим, с опоздавшей «первичкой». Предположим, что отчет формируется, когда с/ф уже получен. Тогда, нужно решить, стоит оставлять отражение вычета по дате получения или нет. Если предприятие не собирается переносить вычет на следующий период, то этот просчет нужно исправить. Например, поставить дату получения 31.03.2020 г.

Как видно, случаются ошибки, которые при автоматическом выявлении не могут быть обнаружены, поэтому следует проверять отражение данных на 19 счете, выявлять неточности и исправлять их вручную.

В период перехода на НДС 20% (2018/2019г.)

Делаем анализ счет 90.03 и смотрим не выдавали ли мы счет-фактуры с НДс 18% в 1кв. 2021г. — Исправляем на 20%.

То , что ниже — это старый бред, лучше не читать:

Что нам сначала подсказывает логика (или дилетант бредит) — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

76АВ Появляется это в результате создания счет-фактуры на аванс. Алгоритм проверки такой : по 62.2 смотрим итоговую сумму на конец периода, выделяем из нее сколько НДС будет и эта сумма и есть итог по 76.АВ. Это при условии конечно , что у всех товаров НДС одинаковый.

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок». Внимание ! : документ можно найти похоже только через такой путь : Операции — Регламентные отчеты по НДС (в журнале всех операций его нет).

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

- Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы:

1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.

3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс.

4. Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст.

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее некоторые ошибки : 1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

Учет налога с авансов

Вообще, одна из частых оплошностей, связанных с этим налогом – это некорректное формирование счетов-фактур с авансов. Здесь необходимо четко понимать, как оформляются такие операции. При получении предоплаты выставляется с/ф на аванс, и НДС принимается к учету. Далее, при поступлении товаров или услуг, в документе отражается полная стоимость, соответственно, при приеме к учету СФ на товар или налога. Вот, чтобы этого не происходило, проводится «обратная» запись. Налог, принятый к учету с предоплаты, «возвращается» на прежний счет.

Например, в момент поступления аванса формируется проводка Д76.АВ К68.02 на сумму НДС к уплате с предоплаты 15 200 руб.

В момент отгрузки, формируется проводка Д62 К90.1. К уплате в ИФНС начислен НДС с реализации 76 000 руб. – Д90,3 К68.2. А формирование записей в КП создает проводку Д68.02 К76.АВ на сумму 15 200 руб. (восстановление НДС с авансов).

Аналогичным образом, оформляются проводки при предоплате и поступлении товаров от поставщика.

Например, в момент выплаты аванса и поступления СФ от контрагента формируется проводка Д68.02 К76.АВ на сумму НДС к вычету 22 300 руб.

В момент поступления товаров, формируется проводка Д41 К60. К уплате в ИФНС начислен НДС с реализации 101 000 руб. – Д19 К60. А формирование записей в КПр создаст проводку Д76.АВ К68.02 на сумму 22 300 руб. (восстановление НДС с авансов).

Именно формирование записей в книгах покупок и продаж позволяет корректно учесть налог с авансов.

Как проверить НДС (Сверка НДС)

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

- банковские выписки по расчетному счету компании;

- приходные и расходные кассовые ордера;

- ведомости расчетов с контрагентами;

- счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Проверка НДС: алгоритм действий

Чтобы проверить правильность расчета косвенного налога, можно воспользоваться сведениями из главной книги. Изучите каждую ее строчку. Проверьте, правильно ли указаны номера и суммы первичных документов, корректно ли произведен расчет НДС. Если в записях были допущены ошибки, исправьте их. Желательно сделать это до сдачи декларации в ИФНС.

Сформируйте оборотно-сальдовые ведомости по 60 и 62 счетам (расчеты с поставщиками и покупателям соответственно). Проверьте правильность проводок. Чтобы это сделать, достаточно отследить один момент: 60.2 и 62.1 могут проходить только по дебету, 62.2 и 60.1 – по кредиту. Если правило нарушается, нужно проверить данные учета и выявить, когда была сделана неправильная проводка.

Обратите внимание на сальдо по «обороткам». Оно должно совпадать с цифрами, указанными в Книгах продаж и покупок. Если это не так, просматривайте проводки и ищите, где указана неверная сумма.

Сформируйте «оборотку» по счету 41 «Товары». Обратите внимание на то, где находятся остатки на складе. Они должны быть положительными и проходить по дебету. Если это не так, поднимите первичные документы и выявите, в какой момент произошла пересортица.

Проверьте ведомость по счету 19. На конец периода на нем не должно быть остатка в дебете или кредите. Если он имеется, в ходе квартала были сделаны неверные проводки.

Изучите счет авансов, полученных от покупателей и заказчиков. Конечное сальдо, отраженное в «оборотке» по кредиту, должно быть равно произведению остатка по счету 62.2 на налоговую ставку.

Создайте в учетной программе отчет-субконто по всем контрагентам. Проверьте, все ли суммы разнесены по счетам согласно первичной документации. У вас не должно быть «зависших» сумм. Если у поставщика или покупателя есть несколько договоров, имеет смысл рассматривать отчет в разрезе каждого из них.

Как проходит сверка НДС налоговыми органами

Проверяя данные налогового учета предприятий, специалисты ИФНС в первую очередь обращают внимание на правильность формирования налоговой базы (НБ). Они смотрят на несколько значимых моментов:

- При реализации товаров и услуг НБ признается их стоимость, очищенная от налогов. Если речь идет о подакцизном товаре, то акцизы прибавляются к цене.

- Если организация продает основные средства, отраженные в балансе с учетом НДС, то НБ будет считаться разница между ценой реализации и остаточной стоимостью имущества.

- Если организация работает по агентскому договору, то налог рассчитывается не со всей суммы полученных от контрагента средств, а от величины агентского вознаграждения.

- Если товар передается безвозмездно, налоговая база исчисляется как его стоимость исходя из среднего уровня цен на рынке.

- Если речь идет об уступке финансовых требований, используется стандартный алгоритм расчета.

Проверка начисленного НДС – важный элемент работы бухгалтера. Анализ данных учетной программы и их сверка с первичными документами позволяет своевременно выявить допущенные ошибки и неточности. Если они «вскроются» после сдачи декларации или в ходе камеральной проверки, компании могут грозить длительные разбирательства с налоговыми органами.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как можно проверить оборотно-сальдовую ведомость?

Как проверить оборотно-сальдовую ведомость? Является ли актуальным этот вопрос для современного бухгалтера? С учетом возможностей, которые предоставляют учетные бухгалтерские программы, проверки тех или иных контрольных соотношений в регистрах бухгалтерского учета всё чаще проходят на «автопилоте» — при полном доверии программе. Следуя принципу «доверяй, но проверяй», предлагаем вспомнить основные правила и виды контрольных взаимоотношений при формировании ОСВ.

Общие сведения об оборотно-сальдовой ведомости

Проверка оборотно-сальдовой ведомости

Итоги

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период.

Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета.

При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 18/118 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 18%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности.

Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности.

Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

Как посчитать ндс по оборотно сальдовой ведомости

Задача бухгалтерских сотрудников – полно и корректно отражать в учете все хозяйственные операции, происходящие на предприятии. Практика не всегда соответствует теории, поэтому никто не застрахован от различных ошибок и неточностей.

Чтобы своевременно проконтролировать свою работу, полезно знать, как проверить НДС.

Впоследствии даже небольшие оплошности могут стать фатальными для организации – привести к длительным разбирательствам с налоговыми службами, в том числе и судебным, к наложению штрафов.

Проверяем налог самостоятельно

Чтобы проверить правильность начисления налога, следует определить совокупные обороты организации по операциям, облагаемым НДС. Если сравнить их с данными бухгалтерского учета, станет ясно, все ли товары приняты в расчет.

Чтобы определить обороты, связанные с продажей продукции, используются следующие типы источников информации:

банковские выписки по расчетному счету компании;

приходные и расходные кассовые ордера;

ведомости расчетов с контрагентами;

счета, выставляемые заказчикам и покупателям.

При рассмотрении ведомости продаж становится очевидно, какие суммы поступали в виде аванса, какие – в форме фактической оплаты. Ошибки, допущенные в ходе расчета налога, делаются явными. Сверяйте все строчки документа и поверяйте каждый расчет, чтобы ничего не упустить. Впоследствии этим же алгоритмом будут пользоваться представители ИФНС.

Выявив допущенные недочеты, бухгалтер может подать уточнения в налоговую. Это необходимо сделать не позднее положенного срока, иначе на организацию будут наложены штрафы. Если неточности выявят в ходе камеральной проверки, недоплаченные суммы налога будут обложены пенями.

Как проверить правильность расчета НДС: способы, расчет, формулы и примеры

Небольшие погрешности в начислении НДС со стороны организации могут быть восприняты налоговой инспекцией как попытка обмана государства. Банальная, даже незначительная, ошибка в начислении может обернуться для предприятия пенями и штрафами. При серьезных недоплатах возможны судебные разбирательства.

Именно поэтому сотрудники бухгалтерии стараются особо тщательно следить за правильностью начисления. Для проверки они используют различные способы. И сегодня мы расскажем вам, как проверить НДС онлайн и без использования интернета, кто проверяет статистику по ввозному НДС в РФ, как проверить регистрацию плательщика по базе и о других важных нюансах.

Как самостоятельно проверить НДС

Условно проверить исчисление НДС можно двумя путями: самостоятельно и при налоговой проверке. У контролирующих органов свои способы. Внутренняя бухгалтерия использует несколько методов.

Самостоятельно проверять правильность расчета налога на добавленную стоимость нужно такими путями:

- По авансовым платежам

- Проверкой по продажам

- По оборотно-сальдовой ведомости

- Анализом расчетов по книгам покупок.

Своевременный мониторинг правильности исчисления позволяет избежать множества проблем. Это правильный подход, но он совсем не обещает быть простым и быстрым.

Данный видеоролик расскажет, как проверить плательщика НДС:

По общему обороту по продаже продукции

При таком способе проверки легко определить ошибки в расчете НДС. Сам процесс не сложен, но требует много времени, внимательности и усидчивости. Требуется проанализировать все записи о следующих операциях:

- документация об авансовых платежах

- возврат поставленных на учет товаров

- информация о исполнении своих обязательств налоговыми агентами

- документы о получении любых средств, увеличивающих налоговую базу

- данные о получении средств при продаже, оказании услуг или выполнении работ,в том числе и для своих нужд, при передаче имущественных прав.

В расчет не берутся операции, не подлежащие налоговым отчислениям. Все остальные данные необходимо тщательно просчитать. Анализ данных по книге продаж всегда должен проводиться совместно с документациями о покупках.

По книге покупок

При подсчете НДС по книге покупок можно определить сумму средств, подлежащих вычету. Для плательщиков НДС этот документ обязателен, а при самостоятельной проверке бухгалтеру нужно учесть такие позиции:

- Авансовую документацию

- Командировочные расходы

- Счет-фактуры от продавцов

- Корректировочные счет-фактуры

- Расходы на СМР для собственных нужд

- Таможенную декларацию и сопутствующие документы

- Заявление о ввозе товаров и уплате косвенных налогов.

Далее расскажем, как проверить декларацию по НДС по по оборотно-сальдовой ведомости («оборотке», ОСВ).

По оборотно-сальдовой ведомости

Необходимо рассчитать объем сумм НДС, подлежащих уплате в бюджет и определить размер средств к возмещению (пр. по строительству, при переплате из бюджета, и т.п.). Также необходимо учесть оплаченные суммы с полученных и отправленных контрагентам авансов.

Для правильного подсчета нужно сравнить дебетовые данные на субсчетах 60.2 и 62.1, учесть кредитные расчеты (60.1 и 62.2). Определить сальдо перечисленных счетов на момент завершения налогового периода, свериться с книгами покупок и продаж.

Дополнительно нужно проверить НДС по авансам и приобретенным ценностям. При правильном расчете данные по субсчетам дебета и кредита будут совпадать с продажами и покупками.

В противном случае нужно проверять правильность внесения информации в продажах, покупках и авансовых платежах.

Давайте узнаем, как проверить НДС с полученных авансов.

По авансовым платежам

Авансовые платежи, подлежащие обложению НДС, требуют особого внимания. У бухгалтерии часто возникают вопросы относительно расчетов. Особенно часто это происходит, если аванс и отгрузка товара происходили в один и тот же налоговый период.

Ряд приказов Минфина подразумевает отдельные расчеты по авансу и остальной сумме, подлежащей оплате. В некоторых случаях допустимо не оформлять на авансовый платеж счет-фактуру. Это происходит в случае оплаты аванса и отгрузки товара в один день. Также иногда практикуют отказ от исчисления НДС с аванса при разнице с отгрузкой не более 5 дней.

ФНС России рекомендует избегать такой практики, чтобы исключить ненужные вопросы при проверке. Налоговая база от своевременного исчисления НДС не увеличивается, поэтому его правильное документальное проведение предотвращает спорные ситуации с контролирующими органами. При этом требуется обязательно учитывать не только оплаченные авансы, но и полученные.

О том, как налоговики (налоговая) проверяют декларацию по НДС, расскажем ниже.

О том, как получить вычет по НДС, а после проверить его начисление, расскажет это видео:

Проверка через налоговую

При составлении документации по НДС нужно быть предельно внимательными, они тщательно изучаются налоговыми органами. Также декларации будет проверятся и при камеральной проверке. Первым делом специалисты проверяют представленные декларации и определяют насколько корректно сформирована налоговая база, особое внимание уделяя отчислениям по отгрузкам.

Обязательно учитываются такие нюансы:

- Продажа и покупка задолжнностей

- Договора уступки финансовых прав

- Безвозмездная передача имущества

- продажа имущества облагаемого НДС

- Получение прибыли по договорам с контрагентами

- Цена продукции, не подлежащей налогообложению.

Эти данные сравниваются с информацией из представленной декларации. Обязательно исследуется соответствие номеров, дат и других данных счет-фактур организации с их записями в соответствующие документы. Также анализу подлежать все авансовые платежи и итоговая правильность заполнения декларации.

Всем предприятиям-плательщикам НДС необходимо знать, что полномочия проверяющих налоговых органов расширились. Теперь они, согласно закону №134-ФЗ могут провести углубленную проверку при предоставлении документов на возмещение налога из бюджета. Для предотвращения неприятных последствий необходимо устраивать тщательную самостоятельную проверку правильности исчисления НДС перед подачей документации в налоговую.

О том, как проверить НДС и как применять коды по налогу, расскажет видео ниже: