При проведении инвентаризации может быть выявлена недостача товарно–материальных ценностей. Рассмотрим особенности отражения в программе 1С операций по удержанию суммы недостачи из заработной платы сотрудника, признанного виновным.

Вы узнаете:

- как отнести сумму недостачи на виновное лицо;

- как отразить удержание недостачи из заработной платы виновного сотрудника;

- как проверить взаиморасчеты с сотрудником по результатам удержания ущерба.

Возврат ошибочно выплаченных сумм из-за счётной ошибки

Такая ситуация возникает, когда в результате счётной ошибки работнику выплатили заработную плату больше, чем положено. Обращаю ваше внимание, что Роструд опирается на мнение, что счётная ошибка — это ошибка, которую совершили при арифметических действиях (письмо Роструда от 01.10.2012 № 1286-6-1). Ну вот, например, на предприятии сотрудник трудится по тарифу, то есть оплата руб/час. Расчётчик зарплаты некорректно умножила стоимость часа на его отработанное время, в результате человеку переплатили.

Что делать?

Для удержания излишне выплаченных сумм необходимо письменное согласие сотрудника. Если согласия нет, работодатель вынужден либо простить ему эту сумму, либо обратиться в суд, где нужно будет доказать, что произошла счётная ошибка.

Ещё пример:

Сотрудник уволился по собственному желанию. Окончательный расчёт с ним произведён. Выяснилось, что ему неправильно рассчитали заработную плату и выдали лишние деньги. В результате проверки выяснилось, что ошибка произошла из-за сбоя в программе 1С.

Бывшему сотруднику направили письмо с просьбой вернуть переплату, но он его проигнорировал. Тогда работодатель обратился в суд и доказал, что причина переплаты — в счётной ошибке. Суд принял позицию работодателя и обязал бывшего подчинённого вернуть деньги.

Ситуация была рассмотрена в деле № 2-1879/2015 от 07.07.2015 Киселевского городского суда.

Документирование

Документальный аспект играет здесь ключевую роль. Любой выявленный результат изначально должен быть задокументирован. Часто, если не слишком большие объемы ценностей, заводится специальный акт сверки, в котором указывается полный перечень вещей на балансе. Далее там отмечают, что имеется по факту.

Если объемы слишком велики, то в акт необходимо просто занести расхождения. После этого уже будут изданы приказы о том, как наказать виновных. При этом необходимо подготовить документы, подтверждающие соблюдение всех превентивных мер. К примеру, если кладовщик докажет, что складу не обеспечена надлежащая защита от воров, то обвинить его в чем-то будет сложно.

Если не превышен разрешенный для списания объем естественной убыли, то после этого дополнительно составляется акт о списании недостачи.

Погашение аванса, выданного при разных обстоятельствах

Одно из таких обстоятельств – это командировка. Работодатель может выдать сотруднику денежные средства на будущие служебные расходы под отчёт. Вернувшись из командировки, сотруднику необходимо в течение трёх дней составить авансовый отчёт и прикрепить к нему чеки из гостиницы, распечатки электронных билетов на поезд или самолёт и другие документы, подтверждающие расходы. Если сотрудник не отчитается, то работодатель имеет право удержать из его зарплаты выданные ранее деньги. Но только при соблюдении двух условий:

- Наличие письменного согласия от сотрудника на удержание.

- Ещё не прошел месяц со дня, когда надо было сдать авансовый отчёт либо вернуть деньги.

Если согласия нет или срок уже истёк, то подотчётные суммы работодатель может взыскать только через суд.

Основания для взыскания компенсации

Для того чтобы работодатель мог получить возмещение убытков, причиненных по вине сотрудника, необходимо иметь основания.

В их качестве могут выступить:

- назначение сотрудника ответственным за имущественные ценности предприятия при трудоустройстве;

- зафиксирован фактический ущерб ценностям компании;

- документы, подтверждающие недостачу оформлены в соответствии со всеми правилами и стандартами.

Важно. Взыскание компенсации по недостаче возможно только при наличии данных оснований.

Пример расчёта 1

Подчиненный не отчитался за аванс на сумму 24 000 рублей и не вернул эти деньги. Бухгалтер получил его согласие удерживать из заработной платы эту сумму. Его заработок за месяц составляет 40 000 рублей. Получается, что удержать можно только 8 000 рублей (40 000 × 20 %). Но в следующем месяце вы также можете удержать 8 000 рублей (в зависимости от суммы начислений). Удержания будут продолжаться и с последующих выплат, ведь на возврат всей подотчётной суммы может уйти несколько месяцев.

К погашению аванса можно отнести и излишне выплаченные суммы отпускных, которые возникают при отзыве сотрудника из отпуска. Как правило, в таких случаях эти суммы переквалифицируют из отпускных в полученную авансом заработную плату.

Отмечу, что при очевидной правомерности удержания (ведь ему оплатили полностью все дни отпуска ранее) работодателю нужно издать соответствующий приказ не позднее одного месяца со дня выплаты, а также получить письменное согласие подчинённого на удержание этой суммы из заработной платы.

Ещё одна распространённая ситуация, когда сотрудник отгулял отпуск авансом, а теперь решил уволиться.

Согласно ст. 122 ТК РФ работодатель может предоставить сотруднику ежегодный оплачиваемый отпуск авансом. К примеру, сотрудник проработал в организации 6 месяцев. Получается, что ему положено 14 дней отпуска. Но человек попросил предоставить ему отпуск в размере 24 дней. Работодатель согласился, предоставил и оплатил дополнительные 10 дней авансом.

Вскоре после этого работник решил уволиться, а у него переплата по отпускным. Работодатель имеет полное право удержать переплату из окончательного расчёта при увольнении. В этом случае согласие сотрудника не требуется, если сумма удержания не более 20 % от его расчёта.

Процесс естественной убыли

Данный процесс специально предусмотрен на законодательном уровне. Далеко не весь товар удается реализовать в полном объеме без потерь. К примеру, если речь идет о продовольственных товарах или о материалах для пошива вещей. Невозможно реализовать или использовать весь материальный ресурс без остатка. В процессе хранения часть может испортиться. Делать что-либо для поиска виновных в этом случае нелогично. Вот почему юридический источник, регулирующий данный вопрос, четко выделяет процесс естественной убыли. Это явление, когда уменьшение балансового количества товаров вполне допустимо и логично.

Размер и денежный эквивалент естественной убыли для различных групп товаров четко регламентирован. Самостоятельно работодатель не может на свое усмотрение изменять эти значения. Если размер недостачи превысит их, то тогда необходимо выявлять причины и искать виновных, чтобы затем произвести удержания.

При этом подобное предусматривается не для всех ценностей и не всегда. К примеру, кладовщик не может требовать списание товаров, которые хранятся на складе.

Кстати, документация – это тоже товарно-материальный ресурс, имеющий четкое денежное выражение. В случае нехватки оформить все нужно будет таким же образом. К примеру, если речь идет о трудовых книжках. И вот как раз к такого рода ценностям понятие естественной убыли относиться не будет.

Пример расчёта 2

Вот сотрудник получил отпускные «авансом», о чём мы с вами уже говорили ранее. После отпуска он решил уволиться, в итоге образовалась переплата по отпускным в 9 500 рублей.

Окончательная сумма расчёта при увольнении — 25 000 рублей. Работодатель имеет право удержать с этих денег только 25 000 × 20 % = 5 000 рублей.

Оставшиеся 4 500 рублей с экс-сотрудника можно удержать только с его согласия в добровольном порядке.

Очень важно в этом случае договориться с бывшим работником. Ведь, если он откажется возмещать сумму отпускных, то задолженность за эти дни отпуска взысканию в судебном порядке не подлежит. Получается, что вы ему эти деньги просто подарите.

К такому выводу пришел Верховный Суд РФ в определении от 25.10.2013 № 69-КГ13-6.

Удержания за неотработанные дни отпуска не производятся, если работника увольняют из-за ликвидации предприятия, сокращения штата или его отказа от перевода на другую должность по медицинским показаниям (п. 8 ч. 1 ст. 77; п. 1, 2 ,4 ч. 1 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ).

Возмещение ущерба

Работодатель имеет право взыскать с подчиненного компенсацию за причинённый ущерб.

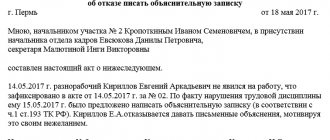

На самом деле это не очень просто, но всё же возможно. Первым делом работодателю нужно собрать комиссию и организовать проверку для выяснения виновных и подсчёта ущерба. К сотруднику обращаются с просьбой составить объяснительную, а если он не желает её писать, то комиссия составляет акт об отказе (ст. 247 ТК РФ).

По итогам проведённой проверки работодатель может установить точный размер ущерба, опираясь на рыночные цены. Ну вот, к примеру, сотрудник сломал станок на производстве. Произошло это из-за того, что он нарушил инструкцию по эксплуатации. Сначала необходимо рассчитать расходы на ремонт оборудования, а если оно не подлежит восстановлению, то высчитать сумму ущерба, равную стоимости аналогичного станка (ст. 246 ТК РФ).

Удерживать компенсацию ущерба из зарплаты сотрудника можно и без его согласия. Но только при соблюдении двух условий (ст. 248 ТК Р):

Кстати говоря, Трудовой кодекс предусматривает договорённости между сотрудником и работодателем о рассрочке для погашения ущерба. А ещё с согласия работодателя сотрудник может сам починить, что сломал или передать организации равноценное имущество на замену.

Взыскание недостачи, причиненной по халатности

Ответственность за материальные ценности предприятия возлагается не только на тех, кто заключил специальный договор с нанимателем об ответственности сторон. Лица, трудоустроенные официально, также обязуются компенсировать причиненный ими вред, но в меньшем объеме. Так как первый случай подразумевает полную ответственность за материальные ценности, а второй – частичную.

Взыскать полную компенсацию за причиненный вред без специального соглашения можно при условии, если:

- работник признает свою вину и готов полностью возместить ущерб;

- недостача возникла вследствие грубых нарушений трудового порядка таких как: выполнение должностных обязанностей в состоянии опьянения или совершении другого административного проступка;

- ущерб был нанесен во время трудовой смены.

Работодатель входит в число работников, несущих материальную ответственность. Это означает, что если ущерб предприятию был нанесен по вине руководителя – он обязан полностью покрыть всю сумму недостачи.

Штрафные удержания за невыполнение плана или проступки

За дисциплинарные проступки такие, как опоздание или прогул, в трудовом кодексе предусмотрен ряд наказаний: замечание, выговор и увольнение. А вот удерживать из оклада никакие суммы нельзя (ст. 192 ТК РФ).

Но на многих предприятиях сотрудники получают кроме ежемесячного оклада ещё и премию. Правила премирования прописываются во внутренних документах работодателя либо в трудовом договоре и дополнительных соглашениях к нему. В правилах указывается, за что будут поощрять, а за что лишать премий.

Выходит, что лишение премии — это своего рода удержание денег из переменной части зарплаты.

Практические рекомендации по формированию доказательственной базы

Исковое заявление должно быть сформировано в соответствие с законодательством. В нем должна быть указана только правдивая информация.

Кроме заявления в канцелярию суда нужно подавать еще такие документы:

- деловую переписку, которая подтверждает факт работы гражданина на данном предприятии;

- трудовое соглашение;

- бухгалтерский учет, акты проверок;

- объяснительная записка или же акт, который подтверждает отказ сотрудника от ее написания.

Также имеют значение и показания свидетелей. Они должны сотрудничать с ответчиком и иметь возможность подтвердить совершение неправомерных действий с его стороны.

Имеют место также показания частного детектива, которого может нанять руководство для получения доказательств о нанесении ущерба.

Для большей вероятности получения положительного результата, руководству нужно нанять грамотного юриста, который хорошо разбирается в трудовом законодательстве.