На практике часто встречаются ситуации, когда генеральный директор является единственным учредителем. На этапе развития компании всегда хочется сэкономить, в том числе на выплате себе зарплаты и «зарплатных» налогах, а также за счет составления нулевой отчетности, чтобы не тратиться на сложное ведение учета.

Но если зарплату платить даже по «минималке» ( в Москве – 16 500 руб.), то с учетом подоходного налога и взносов в фонды «зарплатные» затраты составят около 23 500 руб. Для многих на этапе становления бизнеса даже такая сумма весьма существенна. Кроме того, при начислении зарплаты ни о какой «нулевой» отчетности уже речи быть не может – отчетность придется составлять, причем не только для ИФНС, но и для фондов (ФСС и ПФР). А это приведет к дополнительным финансовым затратам.

В связи с этим возникает вопрос: нужно ли единственному учредителю, являющемуся генеральным директором, заключать трудовой договор и платить себе зарплату, или без этого можно как-то обойтись?

Начнем с того, что в законодательстве РФ не предусмотрено какого-то пункта или статьи, где прямо бы говорилось, что единственному учредителю-генеральному директору разрешается зарплату не выплачивать. Вместе с тем в законодательстве отсутствует норма, обязывающая ее платить. Все обоснования возможности не выплачивать зарплату построены на толковании норм законодательства и разъясняющих писем ведомств.

Давайте разберемся.

Может ли директор работать без зарплаты

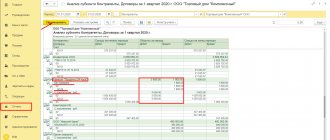

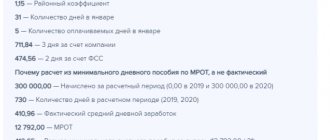

Ревизоры из фондов проверили активно работающую компанию. Они выяснили, что в проверяемом периоде ее руководитель выполнял свои функции бесплатно, то есть директор работал без зарплаты. Проверяющие сочти это незаконным. Они доначислили компании страховые взносы исходя из минимального размера оплаты труда (МРОТ) с учетом районного коэффициента. Акционеры, участники, бенефициары компании вполне могут занимать в ней какие-либо штатные должности. Как правило, директорские. Так как эти лица обычно получают доход от компании иным способом (например, в виде дивидендов), заработная плата их интересует мало — они вполне могут выполнять свои функции без нее либо за символическую плату — менее МРОТ. Работодатель обязан оплачивать труд своих работников в размере, не меньшем МРОТ (ст. 133 ТК РФ). Нарушения трудового законодательства грозят компании штрафами до 50 тыс. руб. (ч. 1 ст. 5.27 КоАП РФ). Но на практике некоторые руководители, особенно если они еще и собственники компании, работают без зарплаты, получая доход иным образом. Например, в виде дивидендов.

Можно на год отсрочить уплату НДФЛ с дивидендов

Схемы с займами стали затратными

Как оформить приказ о начислении?

Приказ об оплате труда работника, занимающего должность генерального директора, составляется в соответствии с общими требованиями делопроизводства.

Директор вправе самостоятельно подписывать приказ о начислении себе заработной платы на основании приказа предприятия №1 (о назначении генерального директора и наделении его право подписи).

Заработная плата генерального директора начисляется в размере, предусмотренном трудовым договором, инструкцией по оплате труда и (или) коллективным трудовом договором.

Как рассчитывается база по страховым взносам, если нет зарплаты

В проверяемом периоде компания не выплачивала доходов директору в рамках трудовых отношений и не начисляла их. Трудовой договор директор с компанией не заключал. Суд решил, что это свидетельствует об отсутствии у общества базы для начисления страховых взносов (ч. 1 ст. 7 Федерального закона от 24.07.09 № 212-ФЗ). Судьи сочли, что проверяющие, доначисляя взносы, рассуждали ошибочно. Федеральный закон от 24.07.09 № 212-ФЗ не содержит положений, позволяющих фонду при отсутствии у плательщика базы для начисления страховых взносов самостоятельно расчетным путем, исходя из минимального размера труда, определить базу для начисления страховых взносов.

Суды против доначисления взносов без фактической выплаты вознаграждения. Контролеры из фондов не в первый раз пытаются доначислить взносы расчетным методом. Этим ранее отличались ревизоры Уральского и Северо-Кавказского округов. В деле, рассмотренном АС Уральского округа (постановление от 20.08.15 № Ф09-5642/15), проверяющие так же, как и в комментируемом деле, сослались на требования статьи 133 ТК РФ об установлении оплаты труда не ниже МРОТ с учетом районного коэффициента. И доначислили взносы исходя из соответствующей суммы. Суд согласился с аргументацией компании. Базой для начисления страховых взносов является сумма выплат и иных вознаграждений физлиц (ч. 1 ст. 8 Федерального закона от 24.07.09 № 212-ФЗ). В проверяемый период организация не производила выплат в пользу директора или иных физлиц, трудовые договоры не заключала. По мнению суда, все это свидетельствовало об отсутствии у общества базы для начисления взносов. Суд подчеркнул, что Федеральный закон от 24.07.09 № 212-ФЗ не позволяет фонду при отсутствии у компании облагаемой базы самостоятельно определить ее расчетным путем, исходя из МРОТ. В итоге он отменил все доначисления. В Северо-Кавказском округе пенсионщики потребовали, чтобы зарплата работников была выше прожиточного минимума. Компания это требование не выполнила. Ревизоры доначислили страховые взносы расчетным методом. Они исходили из разницы между прожиточным минимумом и фактической зарплатой. Не соглашаясь с фондом, суд напомнил о статьях 7 и 8 Федерального закона от 24.07.09 № 212-ФЗ. По ним взносы берут с выплат, начисленных в пользу физлиц, а не с условных величин (постановление АС Северо-Кавказского округа от 18.01.16 № А63-3315/2015).

Как вывести деньги из ООО

Банки уведомят налоговиков об операциях по счетам физлиц

Начисление страховых взносов и представление отчетности: возможны ли варианты?

Отдельно остановимся на вопросе о том, нужно ли начислять на выплаты директору — единственному учредителю страховые взносы и включать сведения о нем в отчетность по взносам. Естественно, в том случае, когда руководителю на основании трудового договора выплачивается зарплата, начислять страховые взносы и представлять персонифицированные» сведения необходимо. Но на практике встречаются ситуации, когда поставленный выше вопрос решается не столь однозначно. Рассмотрим такие ситуации.

Первая ситуация: трудовой договор с директором не заключен, и никаких выплат в его пользу (кроме дивидендов) не производится.

В таком случае очевидно, что обязанность по уплате страховых взносов не возникает, поскольку отсутствует облагаемая база (п. 1 ст. 419 НК РФ).

Что же касается представления отчетности, то тут нужно учитывать, что согласно позиции Минфина России (письмо от 18.06.18 № 03-15-05/41578) организация, которая за отчетный (расчетный) период вообще не производила начислений в пользу физических лиц, все равно обязана сдавать нулевую отчетность. Как пояснили чиновники, тем самым страхователь заявляет об отсутствии выплат и вознаграждений, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии уплаченных сумм взносов (см. «Директор-учредитель не получает зарплату: нужно ли указать эти сведения в нулевом РСВ?»).

Кроме того, чиновники настаивают, что на директора, с которым не заключен трудовой договор, нужно представлять форму СЗВ-М (письмо ПФР от 29.03.18 № ЛЧ-08-24/5721 и Минтруда России от 16.03.18 № 17-4/10/В-1846; см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»). И хотя в обоих письмах аргументация, используемая ведомствами, недостаточно убедительна, непредставление отчетности, скорее всего, приведет к конфликту с проверяющими. о с руководителем должен быть заключен трудовой договор.

Арбитражная практика складывается не в пользу плательщиков. ПФР выиграл спор, доказав, что даже при отсутствии трудового договора на директора-единственного учредителя необходимо подать формы СЗВ-М и СЗВ-СТАЖ (постановление АС Западно-Сибирского округа от 29.11.19 № А75-7182/2019).

Заполнить, проверить и сдать СЗВ‑М через интернет Сдать бесплатно

ВАЖНО. А как быть с отчетом по форме СЗВ-ТД? Нужно ли сдавать его на единственного учредителя, с которым не заключен трудовой договор? Нет, не нужно. Так считают в Минтруде (письмо от 24.03.20 № 14-2/В-293; см. «Минтруд сообщил, нужно ли подавать СЗВ‑ТД на директора — единственного учредителя»).

Вторая ситуация: с руководителем заключен трудовой договор, но заработная плата ему не начисляется

Все сделанные выше выводы актуальны и для той ситуации, когда с руководителем заключен трудовой договор, но заработная плата ему не начисляется. Отличием в такой ситуации будет еще более шаткая позиция организации в случае инициирования судебного разбирательства. Ведь при наличии трудового договора начисление заработной платы обязательно (ст. ТК РФ).

Правда, в 2021 году появилось определение ВС РФ от 17.02.17 № 309-КГ16-20570, в котором судьи признали: при наличии трудового договора с директором и при отсутствии начисленной ему зарплаты взносы можно не платить (см. «Верховный суд: если организация не платит директору зарплату, она не обязана платить страховые взносы»).

Тем не менее не исключено, что инспекторы станут искать выплаты в пользу директора. И когда найдут, постараются обосновывать, что эти выплаты носят характер вознаграждения за труд. Если им это удастся, то организации будут доначислены взносы, пени и штрафы.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке Определить бесплатно

Третья ситуация: организация не ведет деятельности

Эта ситуация является разновидностью первой или второй ситуации, но с условием, что никакой деятельности организация не ведет (то есть речь идет о «спящей» организации).

Налоговики настаивают, что НК РФ не освобождает плательщиков страховых взносов от обязанности подавать расчеты в случае, если они не ведут финансово-хозяйственную деятельность и не выплачивают вознаграждения физлицам в течение того или иного расчетного (отчетного) периода. Поэтому «спящая» компания обязана сдать РСВ с нулевыми показателями (письмо ФНС России от 16.11.18 № БС-4-21/[email protected]; см. «ООО не платит зарплату и не ведет деятельность: нужно ли сдавать нулевой РСВ?»).

Есть арбитражная практика, положительная для ИФНС. Налоговики убедили судей, что блокровка счета за несданный РСВ в отношении директор-единственного учредиеля — законна (постановление АС Уральского округа от 28.09.20 № Ф09-5374/20; см. «Могут ли налоговики заблокировать счет за непредставление нулевого РСВ на директора‑учредителя: позиция суда»).

Бесплатно заполнить, проверить и сдать нулевой РСВ через интернет

Директору не начисляется зарплата — налоги

Налоговики, в отличие от пенсионщиков, имеют право применять расчетный метод. Однако нормы подпункта 7 пункта 1 статьи 31 НК РФ допускают ограниченный перечень случаев для этого: — отказ допустить к осмотру помещения и территории проверяемого лица; — непредставление им документов дольше двух месяцев; — отсутствие учета доходов и расходов, объекта налогообложения или ведение учета с нарушениями. Поэтому компании обычно выигрывают и похожие споры, связанные с НДФЛ. Суд отменяет начисление налога исходя из условной величины. Например, МРОТ или прожиточного минимума (постановления ФАС Восточно-Сибирского от 23.09.10 № А58-5012/09, Западно-Сибирского от 27.04.10 № А81-3998/2009, Поволжского от 30.03.09 № А12-12521/2008 округов и др.). Не признает арбитраж и расчет налога от МРОТ (постановления ФАС Московского от 26.08.10 № КА-А41/9873–10, Северо-Западного от 19.06.09 № А56-32491/2008, Уральского от 10.03.09 № Ф09-1039/09-С2 округов). Эти показатели не относятся к полученному доходу, то есть к базе по НДФЛ (п. 1 ст. 210 НК РФ). Есть такие примеры и по ЕСН в периоде действия главы 24 НК РФ. Суды отклонили аналогичные претензии в отношении ЕСН и страховых взносов в ПФР (постановления ФАС Московского от 26.08.10 № КА-А41/9873–10, Западно-Сибирского от 30.10.08 № Ф04-6627/2008(15063-А45-25), Дальневосточного от 04.10.06 № Ф03-А51/06–2/3285, Восточно-Сибирского от 17.01.08 № А19-7573/07-50-Ф02-9744/07 округов).

Дивиденды участников ООО

Дивиденды могут быть выплачены из чистой прибыли — это прибыль компании после уплаты налогов (ст. 28 ФЗ №14–ФЗ «Об обществах с ограниченной ответственностью»). Получить дивиденды или часть прибыли, как указано в законе, могут все участники общества, у которых есть доля в уставном капитале. Соответственно, если учредитель один, то 100% чистой прибыли может быть выплачено в качестве дивидендов.

Как выплачивать дивиденды?

Для выплаты дивидендов Общество должно официально принять решение о распределении своей чистой прибыли между участниками общества. В решении нужно указать, какому участнику какая доля полагается, через сколько дней после собрания компания выплатит, на какой счет переведет.

Если срок выплаты не определен в решении или в Уставе, то по закону он составляет 60 дней с момента подписания Решения. Затем, в соответствии с решением, выплачиваются дивиденды.

Когда можно выплатить дивиденды?

Дивиденды перечисляются учредителям в соответствии с Решением о выплате. Если срок выплаты не определен в решении или в Уставе, то по закону он составляет 60 дней с момента подписания Решения.

Принимать такое решение участники общества могут не чаще, чем раз в квартал, а лучше раз в год. Принимать решение чаще раза в год — хоть и законно, но может вызвать проблемы. Дивиденды можно забирать из прибыли, а прибыль вы знаете только в конце года. Если распределите и отдадите деньги раньше, рискуете забрать лишнего и остаться в убытке.

Дивиденды стоит выплачивать в конце года, когда подведены финансовые итоги и известна годовая прибыль

При этом, вы можете забрать дивиденды не только за год, который только что закончился. Если компания прибыльна несколько лет, а дивиденды вы еще не получали — можете забрать чистую прибыль за все прошедшие года.

Сколько стоит выплачивать в качестве дивидендов?

Дивиденды могут быть выплачены только из чистой прибыли компании. Это единственный фактор, ограничивающий размер дивидендов.

Рекомендации по сумме выплат не сильно отличаются от ИП – оставляйте на счетах компании средства для инвестиций.

Налоги при выплате дивидендов?

Важный момент — дивиденды не являются базой для начисления страховых взносов, в отличие от заработной платы. Это значит, что дивиденды могут стать объектом экономии компании.

Директор работает без зарплаты — риски

Однако практика не всегда складывалась в пользу работодателей. В ряде случаев, когда сотрудник или директор работает без зарплаты, суды поддерживают доначисления исходя из МРОТ. Рассмотрим, какие ситуации в зоне риска. Первая и самая очевидная — если с сотрудниками (к директору это не относится) вовсе не заключают трудовые договоры. При этом исходя из фактических данных и свидетельских показаний инспекторы доказывают наличие трудовых отношений (постановление ФАС Уральского округа от 24.04.08 № Ф09-2804/08-С2). ФАС Северо-Западного округа указал, что статья 37 Конституции РФ гарантирует работникам минимальный размер оплаты труда. Поэтому добровольный отказ от зарплаты не освобождает работодателя от обязательств как перед сотрудниками, так и перед ПФР. В итоге суд поддержал доначисления (постановление от 03.02.2000 № А56-27006/99). Нормы Конституции РФ, на которых основано решение, не изменились. А значит, несмотря на давность данного судебного акта, стоит учитывать риск использования налоговиками и страховыми фондами данной аргументации. Есть риск, что контролеры переквалифицируют часть дивидендов из расчета МРОТ за месяц в зарплату, облагаемую страховыми взносами. Именно так они сделали в отношении вознаграждения, которое директор платил себе. Несмотря на то что эта выплата также не относилась к трудовым отношениям или гражданско-правовым договорам, суд счел доначисления страховых взносов правомерным (постановление Тринадцатого ААС от 04.03.13 № А21-8666/2012). В другом деле ФАС Северо-Западного округа заявил, что компания не доказала факт выплаты именно дивидендов, а не простого вознаграждения единственному учредителю-директору. Далее суд отметил, что отношения, возникающие в результате избрания или назначения на должность, характеризуются как трудовые отношения на основании трудового договора (ст. 16 ТК РФ). В ситуациях, когда работник и работодатель является одним лицом, применяются общие положения ТК РФ. На этом основании суд сделал вывод, что работник (читай — учредитель), состоящий с обществом в трудовых отношениях, имеет право на обязательное пенсионное страхование, а общество — обязанность платить страховые взносы в отношении него (постановление от 26.09.11 № А21-3113/2010). Еще один риск: налоговики могут счесть, что у компании в подобной ситуации возникает экономическая выгода (ст. 41 НК РФ). Ведь она получает работы или услуги на безвозмездной основе. Это может привести к доначислениям по налогу на прибыль (п. 8 ст. 250 НК РФ). Однако в случае возникновения спора суды квалифицируют отношения сторон как безвозмездные при наличии следующих признаков (ст. 39 НК РФ, ст. 423, 572 ГК РФ): — предоставление товаров, работ или услуг по безвозмездному договору осуществляет только одна из сторон, при этом у второй стороны отсутствуют встречные обязательства; — в договоре либо нормативно-правовом акте содержится прямое и однозначное указание на безвозмездный характер отношений. Если же компания может доказать, что другая сторона также получила экономическую выгоду, необязательно в денежной форме, то суды отменяют доначисления. Пример тому — постановления АС Московского от 05.08.15 № А41-56516/14, ФАС Северо-Западного от 10.04.14 № А56-30538/2013, Центрального от 07.03.13 № А54-1171/2011 округов.

Как платить себе, если вы ИП

У начинающих индивидуальных предпринимателей возникает вопрос о собственной зарплате. Тут всё просто.

Законодательством не предусмотрено начисление заработной платы индивидуальному предпринимателю. Минфин объясняет это тем, что нельзя заключить трудовой договор с самим собой, необходимо наличие двух сторон — работник и работодатель. Индивидуальный предприниматель — это физическое лицо, которое занимается предпринимательской деятельностью. То есть обе стороны договора окажутся одним и тем же лицом, что не допускается Трудовым кодексом (ст. 20 ТК РФ и ст. 56 ТК РФ).

Владелец ИП не может платить себе зарплату. Деньги можно просто забирать наличными из кассы или переводить на банковскую карту. Главное оставлять хотя бы часть прибыли на развитие бизнеса

Путаницу иногда вносят банки и другие организации, которые ради удобства личного учета причисляют ИП к юридическим лицам. В таких случаях можно использовать объяснения Минфина, а также нормы трудового и гражданского кодексов.

Как же тогда собственнику бизнеса получать деньги для собственных нужд? Имущество индивидуального предпринимателя юридически не разграничено, поэтому он может использовать прибыль компании для личных целей (ст. 128 и ст. 209 ГК РФ).

Как получить деньги на личные нужды?

Забрать деньги можно наличными из кассы или перевести с расчетного счета на банковскую карту.

Если забираете деньги из кассы, можно использовать упрощенный кассовый порядок. Это значит, что можно не делать записей в кассовой книге и не составлять расходный ордер. Если хотите вести учет таких операций, тогда в графе «Основание» можно написать «Выдача денежных средств на личные нужды индивидуального предпринимателя».

При переводе денег с расчетного счета на банковскую карту назначении можно указать «Перевод собственных денежных средств на личные нужды индивидуального предпринимателя». Это же основание нужно указать при снятии денег в банке по чековой книжке.

Когда получить деньги?

Индивидуальный предприниматель может получать деньги на личные нужды в любое время, нет никаких ограничений.

Сколько денег можно брать?

Закон никак не ограничивает сумму изъятий денег из бизнеса, можно забрать 100%. Юридически нет никакой разницы между деньгами компании и личными деньгами ИП.

Новички иногда путают доход и прибыль, и тратят все средства, поступившие на свой счет. Не повторяйте таких ошибок, используйте для личных целей только прибыль — то есть деньги, которые остались после уплаты всех налогов.

Если хотите, чтобы ваш бизнес развивался, имеет смысл использовать часть прибыли для инвестиций.

Какие налоги нужно заплатить?

Платить НДФЛ не нужно, как и взносы в пенсионный и страховой фонды. Это не значит, что ИП в будущем останется без пенсии — законом устанавливаются фиксированные отчисления в пенсионный фонд. Например, страховые взносы ИП за себя в 2021 году составляют:

- 26 545 рублей за год на пенсионное страхование;

- 5 840 рублей на медицинское страхование.

Если же доход ИП за 2021 год превысит 300 тысяч рублей, то дополнительные пенсионные взносы, как и раньше, составят 1% от суммы превышения.

Директор не получает зарплату — а на что он живет

Если контролеры обвинят компанию в занижении страховых взносов или НДФЛ, они тщательно проверят расходы бескорыстного директора. В первую очередь их заинтересуют дорогостоящие активы, которые подлежат государственной регистрации: недвижимость, автомобили, собственный бизнес. Причем проверять будут не только директора, но и его ближайших родственников. Далее, скорее всего, пойдут ценные бумаги, вклады, дорогостоящие поездки и обучение, а также прочие активы, которые можно отследить. Директор должен быть готовым ответить на вопросы контролеров об источниках таких приобретений. Особенно, если они были сделаны после начала бесплатной работы. Оправданий может быть множество: совместительство в другой компании, доходы других членов семьи, кредиты и займы, накопления и иные варианты. Если в ходе первого опроса, проведенного неожиданно, руководитель не сможет дать внятных пояснений, то это подтвердит подозрения проверяющих.