Форма 6-НДФЛ введена в 2021 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/[email protected]).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/[email protected]).

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Как рассчитывают налог на доходы нарастающим итогом

Эта схема предполагает суммирование прибыли от всех видов деятельности фирмы, которую определяют каждый квартал или месяц. Одновременно складывают и расходы, отдельно прямые и косвенные.

В начале следующего года с учетом прямых расходов можно получить сумму чистой прибыли, как разницу между прибылью и прямыми расходами. Это и будет облагаемая база для окончательного исчисления налога. Он рассчитывается по ставке 20% с прибыли: 17% в региональную казну, 3% в федеральную. Такое распределение средств будет действовать до 2024 года. В ряде случаев процент может снижаться.

База для налога может уменьшаться за счет расходов на:

- зарплату для сотрудников;

- восстановительные работы, связанные с амортизацией;

- аренду транспорта и производственных помещений;

- закупку сырья, баз данных и программ;

- выплату процентов по задолженности;

- страховые взносы;

- научно-исследовательские работы;

- рекламу (до 1% от чистой выручки).

Декларации на ОСНО при расчетах нарастающим итогом в течение года подаются по завершении каждого месяца или в апреле, июле, октябре. Итоговую декларацию с окончательной суммой налога на доходы оформляют в январе.

Суммы авансовых платежей рассчитываются по результатам предыдущего года. Если в 1 квартале фирма получила убытки вместо прибыли, а в 2, 3 и 4 была прибыль, то первый авансовый платеж будут использоваться для расчетов с налоговыми органами за 3-й квартал и год. А по нарастающему итогу 2-го квартала аванса не будет, потому что в предыдущий отчетный период не было дохода.

Возьмем другой пример. В по итогам предыдущего года определен платеж на первый квартал 21 000 р., то есть по 7000 р. на месяц. Получена чистая прибыль по кварталам:

- 105 000 р.

- 105 000 р.

- 210 000 р.

- 126 000 р.

Итоговая прибыль за год — 526 000 р. С нее положен налог по ставке 20%: 526 000 р. * 0,2 = 105 200 р. Авансовые платежи за 6 и 9 месяцев будут такими же, как и за первые 3, потому что финансовые результаты в предыдущие отчетные периоды одинаковые. Получается 21 000 р. * 3 = 63 000 р. Остается вписать в январскую декларацию остаток суммы: 105 200 р. – 63 000 р. = 42 200 р.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/[email protected] и включает в себя следующие разделы:

1. Титульный лист;

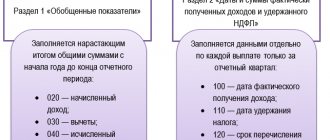

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Каким образом заполняется форма — накопительно или за квартал

Чтобы разобраться, как заполняется 6-НДФЛ — нарастающим итогом или нет, ознакомимся с составными частями этого отчета. Согласно порядку, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/[email protected] (далее — Порядок), отчетная форма для отчетности, начиная с 1 квартала 2021 года, состоит:

- из титульного листа (на нем указывается сводная информация об отчитывающейся компании/ИП);

- раздел 1 со сроками перечисления и суммами НДФЛ;

- раздел 2 (в нем отображаются обобщенные показателя).

Как упоминается в Порядке, для заполнения формы используются следующие данные учета:

- доходы, которые были начислены налоговыми агентами и впоследствии выплачены физлицам;

- вычеты, предоставленные налогоплательщикам;

- исчисленный и удержанный налог.

Данные берутся из оборотно-сальдовых ведомостей и журналов, которые ведутся в целях осуществления налогового и бухучета. В том случае, если в соответствующих разделах отчета нельзя разместить все имеющиеся показатели на одном листе, заполняется несколько страниц отчета.

На титульнике обязательно указывается налоговый период — год. Рядом проставляется подходящий код, соответствующий отчетному году. В приложении 1 к Порядку в табличной форме расшифрована информация об этих кодах. Так, если отчет сдается по итогам 1-го квартала, проставляется код 21, полугодия — 31, 9 месяцев — 33, целого календарного года — 34.

Отчет сдается поквартально. При этом чтобы понять, как заполняется 6-НДФЛ — нарастающим итогом или поквартально, потребуется детально ознакомиться с порядком внесения отчетных данных. Об этом дальше.

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Как сформировать и заполнить 6-НДФЛ?

Отчетность включает в себя титульный лист и два раздела, каждый из которых необходимо правильно заполнить. Перечислим особенности структуры декларации:

- Титульный лист. Включает в себя информацию об ИНН и КПП фирмы, ее наименовании, отчетном периоде, номере налоговой, куда отправляется документ.

- Раздел 1 содержит промежуточные сведения, например, о том, какой НДФЛ возвращен за первый квартал, а какой за 9 месяцев. Предоставляются обобщенные данные о доходах, вычетах, возвращенном или не удержанном налоге. Общие показатели выставляются нарастающим итогом с начала отчетного года.

- Раздел 2 содержит сведения за конкретный квартал. Предыдущие периоды не учитываются. Здесь отображается информация о датах получения дохода и удержания 13%, а также их суммы.

Сформировать декларацию 6-НДФЛ можно по шаблону, представленному в налоговой, или скачав образец с примером на сайте ФНС.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

| № ПП | Вид дохода | Дата получения дохода | Дата удержания налога | Срок уплаты налога |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Заработная плата (ЗП) | Последний день месяца | День фактической выплаты ЗП | Следующий рабочий день после выплаты |

| 2 | Аванс, выплативший в последний день месяца или позднее | Последний день месяца за который выплатили Аванс | День фактической выплаты Аванса | Следующий рабочий день после выплаты |

| 3 | Ежемесячная производственная премия | Последний день месяца, за который начислена Премия | День фактической выплаты Премии | Следующий рабочий день после выплаты |

| 4 | Квартальная производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 5 | Годовая производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 6 | Непроизводственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

| 7 | Вознаграждения по договорам ГПХ | Дата выплаты Вознаграждения | Дата выплаты Вознаграждения | Следующий рабочий день после выплаты |

| 8 | Отпускные | Дата выплаты Отпускных | Дата выплаты Отпускных | Последнее число месяца, в котором выплатили Отпускные |

| 9 | Больничные | Дата выплаты Больничных | Дата выплаты Больничных | Последнее число месяца, в котором выплатили Больничные |

| 10 | Материальная помощь | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

| 11 | Доход в натуральной форме, при наличии иных выплат данному работнику | Дата выплаты Дохода | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

| 12 | Доход в натуральной форме, если иных выплат данному работнику не производились | Дата выплаты Дохода | 00.00.0000 | 00.00.0000 |

| 13 | Компенсация за неиспользованные отпуск | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

| 14 | Доход в виде материальной выгоды от экономии на % | Последний день месяца | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

| 15 | Дивиденды | Дата выплаты Дивидендов | Дата выплаты Дивидендов | Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

Куда и когда сдавать 6-НДФЛ?

Заполненную 6-НДФЛ необходимо отправить в отделение налоговой службы по адресу регистрации ИП. Если у компании имеются обособленные подразделения, то сдать документы можно по месту их нахождения. При наличии цифровой подписи налогоплательщик имеет возможность передать сведения через личный кабинет. Если за отчетный период сотрудники не получали выплат, предоставлять данные не требуется.

Составлять декларацию налоговые агенты обязаны четыре раза в год:

- до конца апреля — за первый квартал;

- до конца июля — за полгода;

- до конца октября — за 9 месяцев;

- до начала марта следующего года — за год.

Если последний день сдачи документов приходится на выходной, то он переносится на ближайший рабочий.