«Подарочный» НДФЛ

Подарок — это доход в натуральной форме, который учитывается при определении налоговой базы по НДФЛ (п. 1 ст. 210 НК РФ). В то же время п. 28 ст. 217 НК РФ освобождает от налогообложения полученные физлицами подарки организаций, стоимость которых не превышает 4 000 рублей за год. Вряд ли детский новогодний подарок будет стоить дороже. А это значит, что обязанности по удержанию у работника НДФЛ, скорее всего, не возникнет. От организации в данном случае требуется вести персонифицированный учет этих доходов (см., например, письмо Минфина от 20.01.2017 № 03-04-06/2650).

Важно! Рекомендация от КонсультантПлюс Передачу подарка нужно оформить документально, иначе доход не будет считаться подарком (Письма Минфина России от 28.02.2020 N 03-04-06/14371, от 12.08.2014 N 03-04-06/40051). Такими документами является… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Если подарок стоит дороже 4 000 руб., или организация одаряет не только детей, но и самих сотрудников, и не только на Новый год, но и на другие праздники, и общая стоимость подарков за год превысила освобождаемую от налога сумму, по этим доходам организация становится налоговым агентом (п. 1 ст. 226 НК РФ). Но только в отношении суммы превышения, с которой и нужно исчислить налог.

Пример расчета НДФЛ при выдаче нескольких подарков в календарном году от КонсультантПлюс Ситуация: Сотруднице (налоговому резиденту РФ) организация в течение календарного года выдала три подарка: первый подарок — к 8 Марта деньгами в размере 1 500 руб.; второй подарок в июне к профессиональному празднику в виде вазы стоимостью 2 000 руб.; третий подарок в декабре к Новому году деньгами в размере 1 000 руб. Выдача каждого из подарков оформлена приказом руководителя. Расчет НДФЛ можно посмотреть в К+. Пробный доступ к системе бесплатен.

См. также «Отражаются ли в 6-НДФЛ подарки дешевле 4 000 рублей?».

Надо ли удерживать подоходный налог

Необходимость начислять НДФЛ зависит от рыночной стоимости подарочного набора. Налог не удерживается, если стоимость поощрений физического лица не превысила 4000 рублей. Учитываются суммы всех подарков с начала отчетного периода нарастающим итогом, поэтому следует вести раздельный учет дарений по каждому сотруднику.

Согласно письму ФНС от 21.07.17 компания имеет право не отображать стоимость подарков ниже 4000 рублей в декларации 6-НДФЛ. Если же в течение года сумма поощрений превысила 4000, то организация обязана отразить информацию по форме 6 для подоходного налога.

Практический пример №1

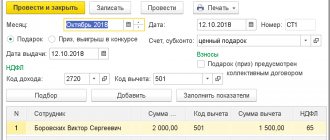

Руководство ООО «Кактус» в течение года поощряло сотрудника Петрова за высокие показатели работы – в мае ему был выдан подарочный сертификат на сумму 3800 рублей. В конце ноября компания выдала новогодний набор его ребенку, рыночная стоимость которого составила 2000 рублей. За отчетный период поощрения сотрудника достигли 5800 рублей. Так как набор ребенку Петрова был выдан в натуральной форме, то бухгалтер смогла удержать НДФЛ только при выдаче заработной платы за месяц.

(3800 + 2000) – 4000 = 1800 рублей – сумма превышения лимита подарков, не облагаемых НДФЛ.

Дт70 Кт68

234 рублей – с заработной платы Петрова удержан НДФЛ 13%.

Дт68 Кт51

НДФЛ был перечислен в ИФНС России не позднее следующего рабочего дня после выплаты заработной платы.

В дополнение: подробнее о бухгалтерском счете 68.

Начислять ли страховые взносы?

Исчислять страховые взносы, в том числе на травматизм, со стоимости детских подарков не нужно. Хотя бы потому, что между детьми работников и организацией нет трудовых отношений, а следовательно, отсутствует и объект обложения взносами (п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, см. также письмо Минздравсоцразвития РФ от 19.05.2010 № 1239-19).

Кроме того, п. 4 ст. 420 НК РФ прямо предусмотрено, что выплаты по гражданско-правовым договорам, в рамках которых происходит переход права собственности на имущество, не относятся к объекту по взносам. А договор дарения как раз и является таким договором.

См. также «С подарков к празднику можно не платить взносы даже при отсутствии договора дарения».

Как оформить передачу детских подарков?

Передача новогодних подарков детям сотрудников учреждения регулируется гл. 32 «Дарение» ГК РФ. Согласно п. 1 ст. 572 по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или третьим лицом.

Такой договор учреждение может заключить устно.

Письменное заключение договора необходимо только в случаях, предусмотренных ст. 574 ГК РФ.

Что с НДС?

НДС со стоимости подарков лучше уплатить. И не только потому, что такова позиция Президиума ВАС РФ (постановление от 25.06.2013 № 1001/13) и контролирующих органов.

Подробнее см. наш материал «Нужно ли уплачивать НДС при выдаче подарков сотрудникам?»

При вручении подарков, в том числе детям сотрудников, происходит передача права собственности на товары на безвозмездной основе. А в силу п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ такая передача является объектом обложения НДС. Следовательно, организация должна посчитать налог с рыночной стоимости подарков (п. 2 ст. 154 НК РФ) и уплатить его в бюджет. Также нужно составить счет-фактуру — в одном экземпляре, с прочерками в строках 6-6б. Достаточно одного счета-фактуры на все подарки.

Если продавец подарков тоже платит НДС, то особых проблем здесь нет. Исчисляя налог по данной операции, организация — покупатель получает право на вычет «входного» налога (п. 1 ст. 171 НК РФ). Рыночной стоимостью подарков, из которой в данном случае должен рассчитываться НДС к уплате, будет цена их приобретения. Таким образом, сумма налога начисленного, будет равна сумме вычета. А значит, организация ничего не потеряет.

В то же время неуплата налога может повлечь:

- претензии со стороны контролирующих органов;

- невозможность вычета «входного» НДС (п. 2 ст. 170 НК РФ);

- необходимость раздельного учета (п. 4 ст. 170 НК РФ).

Если подарки приобретены у неплательщика НДС (например, у «упрощенца»), уплатить налог придется фактически за свой счет. Если суммы значительны, таких поставщиков лучше избегать.

Бизнес — презенты: цена вопроса

По закону стоимость подарка не должна превышать 3000 руб., поскольку дарение на большую сумму в отношениях между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ). Штрафных санкций за нарушение этого требования не предусмотрено. При этом согласно нормам ГК РФ дарение в обход указанного запрета может повлечь недействительность сделки (ст. 168 ГК РФ). Но в ситуации с новогодним подарком такое сложно себе представить. Поэтому если вы все же подарите что-то более ценное, какие-то неблагоприятные последствия маловероятны.

Что касается порядка налогообложения, то стоимость подарка на него не влияет — дорогостоящий презент облагается на общих основаниях.

Бухучет подарков

Исходя из Плана счетов и инструкции по его применению (утв. приказом Минфина РФ от 31.10.2000 № 94н) в бухучете приобретение и выдача детских подарков могут отражаться так:

Дебет 41 Кредит 60 — оприходованы детские новогодние подарки;

Дебет 19 Кредит 60 — отражен предъявленный поставщиком НДС;

Дебет 68, субсчет «Расчеты по НДС», Кредит 19 — «входной» НДС принят к вычету;

Дебет 73 Кредит 41 — отражена передача подарков работникам;

Дебет 91 Кредит 73 — стоимость подарков отнесена на прочие расходы;

Дебет 91 Кредит 68, субсчет «Расчеты по НДС» — начислен НДС со стоимости подарков.

Из-за того что данные расходы не уменьшают налогооблагаемую прибыль, у организаций, применяющих ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н), возникнет постоянная налоговая разница и соответствующее ей постоянное налоговое обязательство (ПНО):

Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчеты по налогу на прибыль» — на сумму ПНО.

Налог на прибыль с презентов

Презент, независимо от того, кому он предназначается, сотруднику или его ребенку, признается в учете имуществом компании, которое подлежит безвозмездной передаче. Следовательно, бухучет и налогообложение новогодних подарков для детей сотрудников ведется по особым правилам. Расходы на приобретение сувениров нельзя учесть в качестве затрат, уменьшающих налоговую базу при расчете налога на прибыль организации. Такие указания содержатся в п. 16 ст. 270 НК РФ.

Если компания применяет упрощенную систему налогообложения по форме «Доходы минус расходы», затраты на подарки детям работников на новый год учесть в составе расходов тоже нельзя (ст. 346.16 НК РФ).

Итоги

Как видим, провести детские новогодние подарки в учете не так сложно. Соблюдайте наши простые рекомендации, и эти предпраздничные хлопоты будут для вас только в радость.

Источники:

- Налоговый кодекс РФ

- Приказ Минфина РФ от 19.11.2002 № 114н

- Приказ Минфина РФ от 31.10.2000 № 94н

- Постановление Президиума ВАС РФ от 25.06.2013 № 1001/13

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Оформление договора в письменной форме требуется

Если стоимость дара от юридического лица превышает 3 000 руб.

Если договор содержит обещание дарения в будущем

Если объектом дарения является недвижимое имущество

Выдачу подарков следует сопроводить соответствующей ведомостью, форма которой является произвольной и разрабатывается учреждением самостоятельно.

Напомним, что любая форма, в том числе ведомость на выдачу детских подарков, должна содержать обязательные реквизиты первичного учетного документа:

- наименование документа;

- дату его составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сведению:

Требования к «первичке» установлены ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете», а также п. 7 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее — Инструкция № 157н).

Ограничения

Каким бы добросердечным ни был работодатель, закон ограничивает сумму подарков, которые могут выдаваться за один год службы. Точнее, не ограничивает, а старается отрегулировать этот процесс таким образом, чтобы вручение подарков не стало планомерным способом оплаты.

Для этого на безвозмездно передаваемые материальные ценности накладывается налог (конкретно — НДФЛ), если их стоимость составляет более 4 тыс. руб. на одного сотрудника в течение одного календарного года. Конечно, это будет зависеть и от формы подарка. Все случаи, когда из этого правила делаются исключения, подробно прописаны в 8 пункте 217 статьи Налогового кодекса.

Как учесть новогодние подарки, которые компания дарит своим сотрудникам, контрагентам и клиентам?

Скоро наступает сказочное время новогодних подарков. Нужно многое успеть: поздравить коллег, приобрести презенты для контрагентов, не обидеть важных клиентов, оказать знаки внимания всем, кто дорог вашей компании или вашему бизнесу. При этом важно знать, что в законодательстве установлены ограничения в отношении подарков, также важно правильно учесть данные расходы.

Как оформить подарки?

Для того, чтобы приобрести подарки, необходимо прежде всего понять, кому дарить подарки. Поэтому первым делом необходимо составить перечень лиц, которым будут вручаться подарки. При этом компании часто разделяют подарки сотрудникам компании, контрагентам, представителям государственных органов. Различным категориям лиц компании предпочитают дарить разные подарки. Например, не будет же компания дарить одинаковые подарки для важных контрагентов, с которыми заключены многомиллионные контракты, и сотрудникам курьерской службы, которая работая на подряде, осуществляет на нерегулярной основе перевозки посылок и корреспонденции.

После этого необходимо составить смету расходов. Часто первоначальная смета расходов несколько раз корректируется, из нее могут убираться лишние затраты, может корректироваться количество лиц, которым нужно подарить подарки. Смету расходов важно сделать еще и потому, что разным категориям лиц принято дарить разные подарки. Например, контрагентам принято дарить подарки с логотипами компании, чтобы подарок не потерялся среди других. А вот сотруднику не обязательно дарить подарок с логотипом.

После подсчета предварительных затрат составляется приказ, в котором определяются:

— ответственные лица;

— сроки дарения;

— средства, выделяемые на приобретение подарков.

Для приобретения подарков необходимо составить договор с компанией-продавцом. В таком договоре целесообразно предусмотреть возможность возврата подарков, порядок платежей, перечень подтверждающих документов. К таким подтверждающим первичным документам могут относиться:

— товарные накладные;

— чеки;

— акты приемки-передачи.

При этом передача подарка как сотруднику, так и контрагенту может осуществляться как в письменной, так и в устной форме. Однако наверно никто не сталкивался с тем, чтобы подарки, например, для налоговой вручались под роспись. Письменная форма соглашения обязательна, только если стоимость подарка превышает 3000 руб. (п. 2 ст. 574 ГК РФ). Поэтому рекомендуется приобретать подарки на меньшую сумму во избежание необходимости оформления дарения договором.

Но когда в компании работает большое количество сотрудников, а также в случаях, если подарки предоставляются не только самим сотрудникам, но и их детям, рекомендуется организовать вручение подарков по ведомости. Таким образом возможно понять, кому были вручены подарки, а кому еще нет.

Как не попасть впросак?

Следует помнить, что не всегда и не всем можно делать подарки. Особенно, если речь идет о дорогих подарках.

В статье 575 ГК РФ говорится о запрете дарения. Так, запрещены подарки:

1) от имени малолетних и граждан, признанных недееспособными, их законными представителями;

2) работникам образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

3) лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, государственным служащим,

4) в отношениях между коммерческими организациями.

Таким образом, если Ваша организация захочет поздравить работника налоговой службы или же муниципального органа, то такой подарок могут не принять. Однако этот запрет не останавливает ни бухгалтеров, ни инспекторов: первые дарят подарки, вторые их с удовольствием принимают.

Для того, чтобы соблюсти норму законодательство целесообразно ограничиться не дорогими презентами в сумме до 3000 рублей (статья 575 ГК РФ).

Налоговый учет подарков

Вне зависимости от того, для кого приобретены подарки, учесть их в расходах не получится.

В соответствии с п. 16 ст. 270 НК РФ расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, не учитываются при определении облагаемой базы по налогу на прибыль.

Такой же позиции придерживается Минфин в письме от 19.10.2010 N 03-03-06/1/653.

Кроме того, со стоимости подарка придется начислить НДС. Передача подарков работникам организации является объектом налогообложения налогом на добавленную стоимость. При этом налоговая база по данной операции определяется в соответствии с п. 2 ст. 154 НК РФ, согласно которому при реализации товаров на безвозмездной основе налоговая база определяется как рыночная стоимость данных товаров. Такое мнение выразил Минфин в письме от 22.01.2009 N 03-07-11/16.

Суды тоже считают, что операции по выдаче новогодних детских подарков свидетельствуют о передаче права собственности на них на безвозмездной основе, поэтому в соответствии с пп. 1 п. 1 ст. 146 НК РФ признаются реализацией и подлежат обложению НДС (Постановления ФАС ВСО от 27.09.2011 N А33-13342/2010, ФАС ВВО от 11.02.2010 N А29-3055/2009). В этой связи компании придется начислить НДС и одновременно не признавать расходы на подарки в налоговом учете.

А вот НДФЛ можно не начислять, если сумма подарка не очень большая до 4000 рублей. Пунктом 28 ст. 217 НК РФ предусмотрено освобождение от налогообложения налогом на доходы физических лиц доходов, полученных по различным основаниям в натуральной или в денежной форме, размер которых не превышает 4000 руб. за налоговый период. Но даже если стоимость подарка символическая, рекомендуется вести персонифицированный учет подарков. В Письме Минфина РФ от 20.07.2010 N 03-04-06/6-155 ведомство отмечает, что организации следует вести персонифицированный учет таких доходов, полученных от нее физическими лицами.

В отношении страховых взносов необходимо отметить следующее. Подлежат обложению страховыми взносами подарки, призы, в том числе выданные работникам в денежной форме, как выплаты и иные вознаграждения, начисленные организацией в пользу физического лица, состоящего с данной организацией в трудовых отношениях на основании трудового договора. Не относятся к объекту обложения страховыми взносами, согласно ч. 3 ст. 7 Закона N 212-ФЗ, выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав), за исключением договоров авторского заказа, договоров об отчуждении исключительного права на произведения науки, литературы, искусства, издательских лицензионных договоров, лицензионных договоров о предоставлении права использования произведения науки, литературы, искусства (Письмо Минздравсоцразвития РФ от 19.05.2010 N 1239-19). Таким образом, подарки сотрудникам будут облагаться страховыми взносами. А вот подарки контрагентам не подпадут под действие закона 212-ФЗ.

Учет в расходах подарков с символикой компании

Очень хорошим вариантом в части учета подарков является приобретение подарков с символикой компании. Такие подарки имеют ряд преимуществ по сравнению с обычными подарками:

— одаряемый не перепутает, от кого подарок;

— подарки хорошо запоминаются;

— и главное, их можно учесть в расходах.

Расходы на сувенирную продукцию с логотипом компании признают в качестве затрат на рекламу, предварительно оформляя документы, которые подтвердят, что сувениры распространялись среди неопределенного круга лиц (пп. 28 п. 1 и п. 4 ст. 264 НК РФ). Такие подарки можно подарить:

— контрагентам;

— клиентам;

— представителям государственных органов;

— нотариусам;

— и даже самим сотрудникам.

Возможность учета таких расходов без учета каких-либо нормативов подтверждается и судебной практикой. Суды считают, что законодательно не установлены нормативы на обеспечение работников канцтоварами, если на них размещена рекламная символика организации (Постановление ФАС Московского округа от 31.01.2011 N А40-55061/10-99-250).

Однако в случае учета расходов на подарки в качестве рекламы возможны споры с налоговыми органами. Важным признаком рекламы является предназначенность ее для неопределенного круга лиц, что означает отсутствие в рекламе указания о неком лице или лицах, для которых реклама создана и на восприятие которых реклама направлена (Письмо ФАС России от 05.04.2007 N АЦ/4624). Однако если подарки предназначены для передачи определенным организациям-партнерам или работникам компании, то круг получателей определен и ограничен. Но если ту же продукцию компания раздает на выставках, обучающих семинарах, выдает контрагентам в качестве рекламы, то можно доказать, что эта продукция предназначена для неограниченного круга лиц.

Данную особенность налогового учета компании могут взять на вооружение для учета расходов. Но есть и еще одна возможность учесть расходы.

Учет в расходах подарков в виде спиртных напитков

Ну какой же Новый год обойдется без бутылки шампанского? И многие компании предпочитают в качестве подарка использовать спиртные напитки: мужчинам – крепкие, женщинам – шампанское. В этом случае расходы на спиртные напитки списывают на официальный прием. Налоговый кодекс РФ разрешает учитывать расходы на проведение официальных приемов, не уточняя при этом перечень затрат, которые можно отнести к таким расходам (п. 2 ст. 264). Минфин и суды также поддерживают компании в том, чтобы признать расходы в составе представительских.

Так, в письме Минфина России от 25.03.2010 N 03-03-06/1/176 финансовое ведомство разъясняет, что расходы на приобретение алкогольных напитков для организации официального приема могут учитываться при налогообложении прибыли в составе представительских. Суды также поддержали компании, указав, что налоговое законодательство не детализирует перечень продуктов и напитков, которые включаются в представительские расходы. Поэтому затраты организации на покупку спиртных напитков правомерно учтены в расходах (Постановление ФАС Поволжского округа от 15.01.2013 по делу N А55-14189/2012). К аналогичному выводу пришел суд в Постановлении ФАС Уральского округа от 10.11.2010 N Ф09-7088/10-С2 по делу N А60-2408/2010-С6. Суд указал, что перечень представительских расходов не исчерпывающий, к ним могут относиться расходы на приобретение алкогольных напитков.

Таким образом, подарки в виде спиртных напитков являются гораздо более выгодными для компании, чем иные подарки. Однако нужно учитывать следующее:

— представительские расходы являются нормируемыми;

Данные расходы нормируются в размере, не превышающем 4% от расходов налогоплательщика на оплату труда за отчетный период (п. 2 ст. 264 НК РФ).

— необходимо документально оформить проведение официального приема, в том числе подготовить приказ и смету.

Учет в расходах продуктовых наборов

Чаепитие на работе или же хороший кофе любит, наверно, большинство работников. Это хороший повод и для подарка. Так, работодатели списывают стоимость чая, кофе и сладостей в соответствии с п. 4 ст. 255 НК РФ как затраты на питание работников.

При этом суды поддерживают налогоплательщиков как в части признания затрат, так и в части неначисления НДС (Постановления ФАС Московского от 06.04.2012 N А40-65744/11-90-285 и Волго-Вятского от 19.07.2011 N А29-11750/2009 округов). В указанных выше решениях суд пришел к выводу о том, что поскольку заявитель перечисленные расходы относил на расходы на оплату труда и принимал их в целях налогообложения прибыли, облагаемая база по НДС в данном случае отсутствует.

Однако следует помнить, что если возможно персонифицировать лиц, получивших доход в натуральной форме в виде питания, то в этом случае придется начислить НДФЛ,

При приобретении организацией питания (чай, кофе и т.д.) для своих сотрудников, а также при проведении корпоративных праздничных мероприятий указанные лица могут получать доходы в натуральной форме, как это установлено ст. 211 НК РФ, а организация, предоставляющая указанное питание (проводящая корпоративные мероприятия), должна выполнять функции налогового агента, предусмотренные ст. 226 НК РФ

В этих целях организация должна принимать все возможные меры по оценке и учету экономической выгоды (дохода), получаемой сотрудниками.

Таким образом, если компания не начислит НДФЛ со стоимости продуктовых наборов, то возможны судебные споры.

Освобождение от НДС

Часто компании дарят контрагентам или постоянным клиентам какие-нибудь «символические подарки». Это может быть магнит на холодильник, ручка или блокнотик. Следует помнить, что в отношении таких подарках можно сэкономить НДС.

Дело в том, что операции по передаче в рекламных целях товаров, расходы на приобретение (создание) единицы которых не превышают 100 руб., освобождаются от налогообложения налогом на добавленную стоимость. В целях освобождения от налогообложения налогом на добавленную стоимость товаров, распространяемых в рекламных целях, в том числе путем их размещения в помещениях сторонних организаций, расходы на приобретение (создание) единицы этих товаров не должны превышать 100 руб. с учетом сумм налога, предъявленных поставщиками таких товаров или товаров (работ, услуг), приобретаемых для их создания. В случае если расходы на приобретение (создание) единицы товара, передаваемого в рекламных целях, превышают 100 руб. с учетом налога на добавленную стоимость, то операции по передаче таких товаров признаются объектом налогообложения по этому налогу. При этом налоговая база по налогу на добавленную стоимость определяется в порядке, установленном п. 2 ст. 154 НК РФ, то есть на основе полной стоимости товаров, передаваемых в рекламных целях, исходя из рыночных цен (Письмо Минфина РФ от 27.04.2010 N 03-07-07/17).

Эту особенность следует учитывать для оптимизации налогообложения при приобретении малоценных подарков и сувенирной продукции.

Бухгалтерский учет подарков

В бухгалтерском учете возможно отражение подарков двумя способами:

— с использованием счетов 41 «Товары», 10 «Материалы»;

— с отнесением стоимости подарков на прочие расходы: счет 91 «Прочие доходы и расходы».

Приведем пример

Пример

приобретает для сотрудников подарки на общую сумму 118 000 рублей, в том числе НДС 18 000 рублей.

В компании работает 30 человек. Также предусмотрено 10 подарков для контрагентов.

Поскольку стоимость одного подарка составляет 2950 рублей, в том числе НДС, то в этом случае НДФЛ не начисляется.

| Дебет | Кредит | Сумма | Операция |

| 41,10 | 60 | 100 000 | Приобретены подарки |

| 19 | 60 | 18 000 | Отражен входной НДС |

| 68 | 19 | 18 000 | Входной НДС принят к вычету |

| 73 | 41,10 | 100 000 | Подарки переданы сотрудникам |

| 91-2 | 68 | 18 000 | Начислен НДС при передаче подарков |

| 91-2 | 73 | 100 000 | Стоимость подарка учтена в составе прочих расходов |

В заключение следует отметить, что безусловно, Новый год не может обойтись без подарков. Именно подарки создают неповторимую атмосферу чуда и сказки. Но для руководителей и бухгалтеров очень важно выбрать правильно подарок, а также оформить его таким образом, чтобы расходы возможно было учесть для целей налогообложения. Поэтому выбирайте подарки правильно!

Обратите внимание

Эта статья была полезным руководством на момент ее написания и публикации. Нюансы налогообложения регулярно меняются, а потому, чтобы выйти из непростых ситуаций без потерь — надо быть в курсе актуальной информации.

Аудиторы и юристы «Корн-Аудит» всегда готовы помочь и предложить индивидуальное максимально комфортное решение. С нами Вы забудете про проблемы с налогами.

Звоните! Рады помочь.

Вероятно, вас заинтересуют наши услуги:

Рассчитать стоимость бухуслуг.

Зачем оформлять

Казалось бы, подарок – благородный жест, не нуждающийся в документальном подтверждении. Однако для юридических лиц все сложнее. Обязательно нужно подтвердить факт передачи ценностей, так как в налоговой службе могут возникнуть вопросы относительно добрых намерений работодателя. Ведь от сотрудников взамен недобросовестными руководителями могут требоваться трудовые затраты. А это уже – выход за рамки закона, «серая» заработная плата. Что, естественно, приведет к административным наказаниям при проверках.

Особые случаи

Если работодатель решил одарить какого-либо работника индивидуально по случаю, например, дня рождения, то никто не вправе это ему запретить. Однако нелогично будет в такой ситуации заводить ведомость. Достаточно будет договора дарения. Согласно п.2 574 статьи Гражданского кодекса такой договор оформляется обязательно, если общая сумма подарка превышает 3 тыс. руб.

Внимание! Договор дарения не должен содержать ссылок на нормативные акты организации, на должность или какие-либо профессиональные достижения сотрудника.

Иначе сотрудники органа налогового контроля могут причислить это к поощрению за труд и взыскать прилагающиеся налоги (плюс пени за не выполнение).