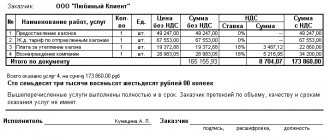

Как составить и правильно заполнить акт приемки выполненных работ

В ст. 753 упомянутого выше Кодекса расписан алгоритм процедуры приема работ по имеющемуся акту. Так, его необходимо подписать обеим сторонам. В противном случае документ признается недействительным. При этом отказ какой-либо стороны в визировании должен быть обоснованным.

Акт приемки составляется подрядчиком. Зачастую исполнитель сам разрабатывает его форму. Как бы то ни было, в документе обязательно должны значиться следующие данные:

- наименование подрядчика, с указанием его правовой формы или ФИО частного предпринимателя;

- название документа;

- дата составления (должна совпадать с датой подписи);

- содержание фактических операций, которые были произведены;

- полные реквизиты, подписи, их расшифровки и печати обеих сторон.

Обратите внимание: с 2021 года, согласно действующему законодательству, юридическим лицам иметь печати или штампы не обязательно. Их отсутствие в документах не является нарушение закона.

Также:

согласно Федеральному закону №402-Ф3, подрядчиком в акте обязательно должны быть отражены брак или дефекты, если таковые выявлены;

в договоре или приложении к договору необходимо прописать, что обязуются делать стороны в случае выявление отклонений от норм.

Так, в случае выявления заказчиком дефектов, он может:

- не принять выполненные работы;

- потребовать от подрядчика возмещение за некачественное исполнение работ;

- обязать подрядчика исправить имеющийся брак.

- Форма акта, которым пользуются стороны, должна быть зафиксирована в Приложениях к Учетной политике компании-подрядчика.

Акт оказания услуг: зачем он нужен?

Услуга от акта не зависит

Для чего стороны составляют акт? Ответ на вопрос очевиден: с целью зафиксировать тот факт, что обязательства по договору выполнены. Однако если при заказе работ все более или менее ясно – результат имеет вещественную форму, то при оказании услуг исполнитель не передает заказчику никакого материального результата. Соответственно, и заказчику принимать нечего, а значит, составление акта в том виде, в котором он оформляется при выполнении работ, теряет всякий смысл.

Согласитесь, сложно сказать, что, например, лицо, принявшее участие в семинаре по налогообложению, не воспользовалось оказанной услугой. Ведь услуга-то как раз и заключается в участии в семинаре, а значит, после его окончания в любом случае она будет считаться оказанной. Следовательно, совершенно неважно, составлен или нет акт об оказании услуг.

Что подтверждает акт

Выходит, что для документального подтверждения расходов на услуги акт не нужен, поскольку акт не свидетельствует как таковой о факте оказания услуги. А значит, в большинстве случаев подтвердить свои затраты организация может и без акта. Например, действительность расходов на уже упоминавшийся семинар вполне докажут договор, счет, платежные документы, счета-фактуры, приказ о направлении сотрудника на семинар. Тем более что статья 252 Налогового кодекса не предусматривает определенного перечня документов, которые необходимы в качестве подтверждения.

Хотя, конечно, составление акта требуется для определения даты оказания услуги, которую надо знать с тем, чтобы верно учесть расходы. Кроме того, с момента подписания акта начинается отсчет срока исковой давности.

Аренде акт не нужен

Нет необходимости составлять акт и для подтверждения расходов в виде арендных платежей. Ведь аренда не является услугой ни с точки зрения гражданского законодательства, ни с точки зрения Налогового кодекса. Так, в Гражданском кодексе положения о договорах возмездного оказания услуг и аренды расположены в разных главах. А значит, эти категории отношений являются самостоятельными и для них установлены различные правила.

По Налоговому кодексу арендные отношения не относятся к категории «услуга», поскольку не соответствует ее определению, данному в статье 38 кодекса. Напомним, что данная норма признает услугой деятельность, результаты которой не имеют материального выражения, реализуются и потребляются уже в процессе осуществления этой деятельности. Аренда же не является деятельностью, поскольку это возможность на законных основаниях владеть и использовать чужую вещь. Кроме того, она не имеет таких результатов, которые бы реализовывались или потреблялись в процессе самой аренды.

Это означает, что арендная плата является платой не за услугу, а за пользование имуществом. Следовательно, подтверждать факт перечисления денег будет не акт оказанных услуг, а договор аренды, акт приема-передачи помещения, счет на оплату, выставленный арендодателем, и платежные документы, подтверждающие оплату этого счета. А для зачета НДС арендатору потребуется еще и счет-фактура.

Заметим, что такой же позиции придерживаются и специалисты ФНС. В письме от 5 сентября 2005 г. № 02-1-07/81 отмечается, что арендная услуга начинает потребляться с момента заключения договора. В то же время Минфин не так давно выразил мнение, что акты оказанных услуг все же надо выставлять ежемесячно (письмо от 7 июня 2006 г. № 03-03-04/1/505). Только вот требование об обязательном составлении актов приема-передачи услуг ни главой 25 Налогового кодекса, ни законодательством о бухгалтерском учете не предусмотрено.

А. Смирнов, юрист, для «Федерального агентства финансовой информации»

Акт оказанных услуг. Обязательно или добровольно?

ОАО «Уралсвязьинформ» оказывает нам услуги связи и отказывается предоставлять акты о выполненных работах, хотя другие организации дают акты на услуги связи. Можем ли мы относить эти услуги на затраты без актов?

(ООО «Инфосервис-плюс», г. Екатеринбург)

Ст. 252 НК РФ

установлено, что

расходами признаются

обоснованные и документально подтвержденные затраты (убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются

затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации.

Кроме того, согласно ст. 313 НК РФ

налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Налоговый учет

– система обобщения информации для определения налоговой базы по налогу

на основе данных первичных документов

, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Минфин РФ в письме от 30.04.2004 г. № 04-02-05/1/33 «О признании в налоговом учете расходов по гражданско-правовым договорам»

отметил, что подтверждением данных налогового учета являются:

1) первичные учетные документы

(включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Согласно п. 1 ст. 11 НК РФ

понятие

«первичные учетные документы»

следует определять в соответствии с законодательством Российской Федерации о бухгалтерском учете.

В соответствии со ст. 9 Федерального закона РФ от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете»

все хозяйственные операции, проводимые организацией, должны оформляться

оправдательными документами, которые являются первичными учетными документами

.

Первичные учетные документы принимаются к учету

, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты: наименование документа, дату составления документа, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи указанных лиц.

Альбомы унифицированных форм первичной учетной документации не содержат формы первичных документов

, оформляющих взаимоотношения сторон, возникающих

по договору возмездного оказания услуг

.

Таким образом, для признания расходов налогоплательщиков, понесенных по гражданско-правовым договорам, акт

выполненных работ (оказанных услуг)

является обязательным

подтверждающим документом только

в случае, если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором

.

Отношения сторон по договору возмездного оказания услуг, коим является договор на оказание услуг связи, регулируются главой 39 ГК РФ «Возмездное оказание услуг»

.

Обязательное оформление акта сдачи-приемки работ предусмотрено гражданским законодательством только в отношении договоров подряда

.

Так, например, согласно ст. 720 ГК РФ «Приемка заказчиком работы, выполненной подрядчиком»

заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них в случаях,

если в акте либо в ином документе, удостоверяющем приемку

, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Ст. 753 ГК РФ

установлено, что сдача результата работ подрядчиком и приемка его заказчиком

оформляются актом

, подписанным обеими сторонами.

При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Однако согласно ст. 783 ГК РФ «Правовое регулирование договора возмездного оказания услуг»

общие положения о подряде (статьи 702-729) и положения о бытовом подряде (статьи 730-739)

применяются к договору возмездного оказания услуг

, если это не противоречит статьям 779-782 ГК РФ, а также особенностям предмета договора возмездного оказания услуг.

Таким образом, поскольку данное положение содержит ссылку на ст. 720 ГК РФ

,

составление акта сдачи-приемки по договору возмездного оказания услуг является обязательным

.

С другой стороны, следует учитывать особенности предмета договора возмездного оказания услуг.

Если в договоре на оказание услуг связи не оговорено обязательное составление акта сдачи-приемки, то составление данного акта не будет являться обязательным

.

В то же время организация связи предоставляет своему клиенту распечатку звонков

, которая является

документальным подтверждением расходов организации

.

Иногда налоговые органы требуют наличие акта, основываясь на положениях п. 2 ст. 272 НК РФ

.

Однако это требование в отношении договоров на оказание услуг связи неправомерно, поскольку в п. 2 ст. 272 НК РФ

речь идет о дате осуществления

материальных расходов

.

Напомним, что в соответствии с п. 2 ст. 272 НК РФ датой осуществления материальных расходов признается

дата подписания налогоплательщиком

акта приемки-передачи

услуг (работ) – для услуг (работ) производственного характера.

Однако согласно п.п. 25 п. 1 ст. 264 НК РФ

расходы на почтовые, телефонные, телеграфные и другие подобные услуги,

расходы на оплату услуг связи

, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы),

относятся к прочим расходам, связанным с производством и реализацией

.

А согласно п.п. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов признается

дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последний день отчетного (налогового) периода – для расходов в виде расходов на оплату сторонним организациям за выполненные ими работы (предоставленные услуги).

Для признания данных расходов НК РФ не содержит требования наличия акта сдачи-приемки.

Таким образом, отсутствие акта оказанных услуг не может служить препятствием для отнесения затрат по оплате услуг связи в состав расходов

, учитываемых при налогообложении прибыли.

При условии, что все иные оправдательные документы у организации имеются.

Нужен ли акт выполненных работ к договору возмездного оказания услуг. | Кемерово

Анна, доброго дня желаю Вам!

НЕТ, закон не содержит обязательного требования составлять и подписывать акт, но именно этот документ будет подтверждать исполнение сторонами своих обязательств по Договору.

Конечно, при доказывании, например, факта оказания услуг или оплаты по договору, можно приложить и свидетельские показания, и иные доказательства (например, переписку между сторонами), НО Я КАК ЮРИСТ РЕКОМЕНДОВАЛ БЫ ДЛЯ ПОДСТРАХОВКИ ПОДПИСАТЬ АКТ.

Поясню подробнее!

Очень часто бухгалтеры организаций отказываются перечислять деньги по договорам контрагентам, если предоставленный пакет документов не содержит Акт выполненных работ.

Акт выполненных работ (услуг) относится к первичным документам и регулируется Федеральным законом N 402-ФЗ от 6 декабря 2011 года «О бухгалтерском учете».

В этом документе отражаются виды сделки между контрагентами, такие как выполненные работы и предоставленные услуги.

Акт выполненных работ и оказанных услуг заполняется в двух экземплярах, подписывается заказчиком и исполнителем. В документе отражены стоимость работ (услуг), сроки выполнения заказа, а также претензии или недоработки по договору, если таковые имеются. Если недочетов в работе нет, то отсутствие претензий каждой из сторон тоже должны фиксироваться в документе.

Прежде всего, Акт выполненных работ или оказанных услуг – это документальное подтверждение выполнения соглашения сторонами и основание для оплаты.

Часто возникает вопрос: нужно ли вообще подписывать Акт выполненных работ или оказанных услуг.

Законом предусмотрено только в одном случае наличие Акта.

Главой 39 ГК РФ регламентируются возмездные оказания услуг. Услуги могут быть информационные, консультационные, аудиторские, бухгалтерские, туристических, услуг связи, обучения и т.д. Но данный документ не обязывает составлять Акт выполненных работ (услуг).

Не смотря, что данный документ мы относим к первичным бухгалтерским документам – в законе «О бухгалтерском учете» сказано, что каждый факт хозяйственной жизни организации должен подтверждаться первичными документами, но какими и когда – не расшифровано.

В каждой организации должна быть Учетная политика, в которой утверждаются все локальные документы организации, в том числе и Акта выполненных работ, предоставленных услуг, либо приема-передачи работ (услуг).

Также наличие этого документа можно обозначить в подписываемых договорах с контрагентом. В этих случаях Акт обязательно нужно представить вместе с остальными документами для оплаты контрагенту за выполненные работы (услуги).

Из всего выше сказанного можно сделать вывод, что в Гражданском кодексе РФ и в законе «О бухгалтерском учете» не предусмотрено обязательное составление подобного документа.

Налоговый же кодекс требует оформлять акт, только если речь идет об услугах производственного характера, расходы на которые учтены заказчиком, применяющим метод начисления, по подп. 6 п. 1 ст. 254 НК РФ.

Любой бухгалтер всегда старается перестраховаться. Так, что Акт выполненных работ (услуг), приемки-передачи и др. не будут лишними, а тем более не несут за собой какой-либо ответственности.

Акт и бухгалтерия организации

Акт выполненных работ относится к первичным бухгалтерским документам, на основании которых производится оплата. Кроме того, этот документ вместе с договором может быть использован во время судебного разбирательства или для исчисления срока давности. Об этом четко говорит ФЗ-129 «О бухгалтерском учете», в котором указано, что все хозяйственные операции, которые производятся организацией любой формы собственности, должны находить отражение в бухгалтерском учете.

Не все знают, что за неправильное оформление акта на организацию могут быть наложены штрафы (или доначислены налоги), а указанные в таких актах затраты налоговые органы могут исключить из состава затрат при расчете налога на прибыль, а это уже достаточно серьезно.

Даты, указанные в таких документах, имеют большое значение для отнесения их к конкретному отчетному периоду, а несвоевременное предоставление актов может повлечь за собой нарушение в отнесении затрат. Следовательно, будет занижен или же завышен налог на прибыль за конкретный период. Кроме того, расходы для уменьшения налога должны быть связанны с деятельностью организации. В 9 статье Закона о бухгалтерском учете перечислены все реквизиты, которые имеют решающее значение при оформлени. Поэтому, перед составлением акта стоит внимательно изучить этот закон.