- 2 Сентября, 2019

- Бухгалтерия

- Анастасия Иванова

Данным видом анализа пользуются консалтинговые фирмы, чтобы понять, где обычный учет дал слабину. Он отвечает на вопросы: «На что нужно обратить внимание?» и «Как восстановить прибыльность компании или отдельных подразделений?»

Деление затрат на переменные и постоянные помогает решить целый ряд управленческих задач:

- Узнать, на что уходят деньги.

- Распределить ресурсы между продуктами.

- Определить необходимый минимум производства.

- Рассчитать запас финансовой прочности для своей фирмы.

Понятие переменных и постоянных расходов

В этой статье понятия постоянных и переменных затрат, расходов и издержек будут использоваться как синонимы, хотя некоторые ученые разделяют эти термины.

Переменные затраты — это те расходы компании, которые снижаются или растут вместе с объемом производства. Другими словами, чем больше продукции производит компания, тем больше ее переменные издержки и наоборот. Примерами переменных расходов могут служить сдельная заработная плата рабочих, материалы для производства, электричество для производственного оборудования, оплата за транспортировку товаров.

К постоянным издержкам относятся те расходы, которые фирма должна выплачивать всегда, независимо от того, сколько продукции она производит. Постоянные затраты есть даже тогда, когда продукция не выпускается вовсе. К ним относятся заработная плата управленческого аппарата, электричество офисных помещений, амортизация, аренда и др.

Издержки предприятия: понятие

Издержки предприятия в общем смысле слова обозначают все затраты фирмы, связанные с ее функционированием. Расходы компании классифицируют по различным признакам. Например, предприятие может тратить деньги на:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- приобретение оборудования, сырья и материалов;

- обслуживание производства;

- выплату заработной платы;

- содержание административного комплекса;

- хозяйственные нужды и др.

Одним из признаков классификации затрат предприятия является объем производства. В таком случае издержки делят на переменные, постоянные и валовые.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Виды затрат

В бизнесе очень сложно найти “чистые” переменные и постоянные расходы. Подобное деление применяется для упрощения анализа. Видами переменных и постоянных затрат в реальной жизни являются условно-постоянные и условно-переменные затраты.

Их особенность заключается в том, что часть расходов является переменной, а часть постоянной. Примером может служить заработная плата рабочего, которая состоит из окладной и премиальной части за каждую сделанную деталь. Окладная часть будет постоянными затратами, а доплата за детали — переменными.

Примеры постоянных затрат

Далее поясним содержание перечисленных направлений постоянных затрат.

— Заработная плата непроизводственного персонала. Сюда относятся такие подразделения организации, как бухгалтерия, юридический отдел, группа тех. поддержки, охранники и другие категории персонала непосредственно не участвующие в производстве товаров и услуг, но обеспечивающие поддержание всех бизнес-процессов предприятия.

— Оплата коммунальных услуг. Часть коммунальных платежей будет зависеть от объёмов производства, например, связанная с использованием воды в производственных целях. Но для любого предприятии существует некий минимум потребляемого электричества, водоснабжения и др., которые необходимы даже если фирма не будет ничего производить. Прежде всего, сюда можно отнести освещение помещений, водоснабжение, не предназначенное для изготовления продукции, отопление и т.д.

— Охранная система организации, включает статьи затрат связанные с функционированием видеонаблюдения, систем сигнализации и т.п.

— Затраты на проведение разработок подразумевают широкий спектр работ. Сюда можно отнести и научно-технические разработки, направленные на совершенствование производственных процессов, и разработку рекламной кампании и стратегии продвижения, и многое другое.

Данным перечнем состав постоянных расходов не ограничивается. Все будет зависеть от специфики каждого конкретного предприятия. Например, во многих случаях сюда же можно будет отнести и списание затрат, связанное с амортизацией оборудования.

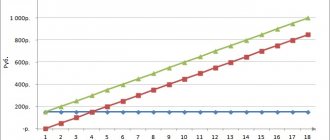

Графическое изображение переменных и постоянных затрат

Переменные затраты на графике выглядят как прямая линия. Исходной точкой является начало координат, поскольку при нулевом производстве переменные затраты равны нулю. Графиком принято считать линейную функцию вида:

- Y = k*x, где y — величина переменных затрат в денежном выражении, x — количество произведенной продукции, k — сумма переменных затрат на единицу продукции

График постоянных затрат также прямая, но не из начала координат, а параллельная горизонтальной оси. Это связано с уже описанными особенностями постоянных издержек. Уравнение имеет вид:

- Y=k, где y, k — величина постоянных затрат в денежном выражении.

Накопление и распределение переменных затрат

При выборе простого директ-костинга при калькуляции переменной себестоимости рассчитываются и учитываются только прямые материальные затраты. Они собираются со счетов 10, 15, 16 (в зависимости от принятой учетной политики и методологии учета материально-производственных запасов) и списываются на счет 20 «Основное производство» (см. Инструкцию по применению Плана счетов).

Себестоимость незавершенного производства и полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при переработке которого получается ряд продуктов, тоже относится к прямым затратам, хотя его нельзя непосредственно соотнести с каким-либо одним продуктом. Для распределения стоимости такого сырья по продуктам применяются следующие методы:

- по рассчитываемым коэффициентам прямого отнесения компонентов исходного сырья на отдельные виды выпускаемой продукции;

- по условному соотношению между сырьем и продуктом, выраженному в натуральной форме, например произведенному весовому соотношению (определяемому по условным коэффициентам);

- путем исключения затрат. Один из получаемых продуктов принимается за основной, а остальные считаются побочными, и их стоимость вычитается из общих затрат по технологическому процессу по принятым для них условным измерителям. Разница между общей суммой затрат и стоимостью попутных продуктов представляет собой в этом случае затраты на производство основного продукта[2];

- распределением затрат по одновременно получаемым продуктам, приводимым к единому измерению с помощью переводных коэффициентов (используется стоимость полезных веществ, находящихся в сырье).

Обозначенные показатели распределения подойдут не только для списания затрат по комплексному сырью, используемому для изготовления разных видов продукции, но и для производств и переделов, в которых невозможно прямое распределение переменных затрат на себестоимость отдельных продуктов. Но все же проще делить затраты пропорционально ценам реализации или натуральным показателям выпуска продуктов.

Предприятие внедряет простой директ-костинг на производстве, результатом которого является выпуск трех видов продукции (№ 1, 2, 3). Переменные затраты – на основные и вспомогательные материалы, полуфабрикаты, а также топливо и энергия на технологические цели. В сумме переменные затраты составили 500 тыс. руб. Продукции № 1 произведено 1 тыс. единиц, цена реализации которых 200 тыс. руб., продукции № 2 – 3 тыс. единиц с общей ценой реализации 500 тыс. руб., продукции № 3 – 2 тыс. единиц с общей отпускной стоимостью 300 тыс. руб.

Рассчитаем коэффициенты распределения затрат пропорционально ценам реализации (тыс. руб.) и натуральному показателю выпуска (тыс. ед.). В частности, первый составит 20% (200 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 1, 50% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 2, 30% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 3. Второй коэффициент примет такие значения: 17% (1 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 1, 50% (3 тыс. ед. / ((1+3+2) тыс. ед.)) по продукции № 2, 33% (2 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 2.

В таблице произведем распределение переменных затрат по двум вариантам:

| Наименование | Виды распределения затрат, тыс. руб. | |

| По выпуску продукции | По ценам реализации | |

| Продукция № 1 | 85 (500 x 17%) | 100 (500 x 20%) |

| Продукция № 2 | 250 (500 x 50%) | 250 (500 x 50%) |

| Продукция № 3 | 165 (500 x 33%) | 150 (500 x 30%) |

| Итоговая сумма | 500 | 500 |

Варианты распределения переменных затрат различны, причем более объективным, по мнению автора, является отнесение к той или иной группе по количественному выпуску продукции.

Временной интервал анализа

При развитии компании и увеличении оборотов, например, при приобретении дополнительных мощностей, найме новых управленцев, постоянные затраты меняются. На графике это выглядит как ступени.

Разделение на переменные и постоянные затраты можно произвести только в краткосрочном периоде. Дело в том, что в долгосрочном периоде оборот растет, заплаты, цены на аренду и коммунальные платежи увеличиваются под воздействием инфляции и других внешних факторов. В результате все расходы предприятия становятся переменными.

CVP-анализ

Анализ “Затраты — Объем продаж — Прибыль” (Cost – Volume — Profit) используется для определения объема производства, при котором происходит смена от убытка к прибыли. Этот вид анализа можно изобразить графически:

Линия “Общие издержки” образована сложением двух прямых: “Постоянные издержки” и “Переменные издержки”. Точка пересечение выручки и общих издержек называется точкой безубыточности. Она отражает ситуацию, когда прибыль равна 0. Слева и справа от точки безубыточности изображены области убытка и прибыли.

CVP-анализ — это упрощенная модель для оценки ситуации в компании. Как и все другие модели, она имеет ряд ограничений:

- Цена продажи за единицу не меняется.

- Переменные затраты на единицу постоянны.

- Общие постоянные затраты фиксированы.

- Все, что компания производит, продается, без остатка.

- Изменение объема производства — единственный фактор, который влияет на постоянные и переменные затраты в себестоимости продукции.

- Если компания продает более одного продукта, их соотношение в выручке не меняется.

Что такое точка безубыточности?

Точку безубыточности еще называют критическим объемом производства, порогом безубыточности или порогом рентабельности.

Точка безубыточности (критическая точка, CVP-точка) (англ. break-even point) — это объем реализации, при котором предприятие не несет убытков, но и не получает прибыль.

В основе модели безубыточности лежит система определения себестоимости Direct Costing. В этой системе происходит расчет усеченной себестоимости, а также определение маржинальной прибыли (маржи).

Для определения критического объема (точки безубыточности) необходимо на одном графике построить график валовой выручки (TR — Total Result) и общих затрат (TC — Total Cost).

Точка безубыточности и запас финансовой прочности

Эти показатели можно рассчитать по формуле, если вы разделите затраты на переменные и постоянные для своего бизнеса. Формула для вычисления точки безубыточности выглядит следующим образом:

- Точка безубыточности (в штуках) = Постоянные затраты / (цена продукта — переменные затраты на единицу)

Если умножить точку безубыточности в штуках на цену продукта, получится величина выручки для безубыточного производства.

Формула работает для предприятий, производящих только один вид продукции.

Чтобы посчитать запас финансовой прочности (ЗФП), необходимо отнять значение точки безубыточности из выручки компании:

- ЗФП = Выручка — Точка безубыточности (в денежном выражении)

Название показателя говорит само за себя. Он демонстрирует величину, на которую предприятие может рассчитывать в случае непредвиденных обстоятельств. Чем больше запас финансовой прочности, тем дальше компания от убыточного состояния.

Формула

Средние постоянные (фиксированные) издержки (AFC) численно равны результату деления общих постоянных издержек (FC) на объем выпуска (Q):

AFC = FC / Q

Общие затраты (ТС) фирмы являются либо фиксированными (FC), либо переменными (VC). Это можно записать математически следующим образом:

TC = FC + VC

Если мы разделим обе части уравнения на объем выпуска Q, то получим:

TC/Q = FC/Q + VC/Q

ATC = AFC + AVC

Полученное равенство показывает, что средние постоянные затраты (издержки) также могут быть определены как разница между средними общими и средними переменными издержками:

AFC = ATC — AVC

Точка безубыточности для нескольких продуктов

В реальности редко встретишь компанию, производящую один вид продукции. Поэтому был изобретен способ расчета уровня безубыточности для набора продуктов. Однако он имеет одно важное ограничение: доля разных продуктов в выручке компании должна быть постоянной. Другими словами, всякий раз, когда Х единиц товара A проданы, У единиц товара B и Z единиц товара C также продаются.

Чтобы лучше понять, как рассчитывать показатель, рассмотрим пример.

Некоторая фирма производит и продает два продукта: лимонад и воду. Вода продается по 7 долларов за единицу, ее переменные затраты — 2,94 доллара за единицу, в то время как лимонад продается по 15 долларов за единицу и имеет переменные издержки 4,50 доллара за единицу. По оценкам отдела маркетинга, на каждые 5 проданных единиц воды будет продаваться 1 единица лимонада. Постоянные затраты производства и управления организации составляют 36 000 долларов США.

Рассчитаем точку безубыточности для этой фирмы.

Шаг один: вычислим разность между ценой и переменными издержками на единицу продукции. Эта разность также называется удельной маржинальной прибылью.

- Для воды: 7 — 2,94 = 4,06 долл.

- Для лимонада: 15 – 4,5 = 10,5 долл.

Шаг два: рассчитаем маржинальную прибыль для продуктового набора.

- (4,06 * 5) + (10,5 * 1) = 30,8 долл.

Шаг три: подставим значения в формулу точки безубыточности:

- 36 000 / 30,8 = 1169 наборов

Шаг четыре: рассчитаем количество продуктов каждого наименования, которые должны быть проданы для получения нулевой прибыли.

- 1169 * 5 = 5 845 бутылок воды

- 1169 * 1 = 1169 бутылок лимонада

Шаг пять: вычислим точку безубыточности в денежном выражении.

- (5845 * 7) + (1169 * 15) = 58 450 долл.

Для того чтобы производство не было убыточным, предприятию необходимо получить выручку в 58 450 долл. Напомним, что данная цифра является верной, только при условии продажи пяти бутылок воды на каждую бутылку лимонада.

Маржинальный анализ

Этот вид анализа используется для выбора наиболее прибыльных продуктов. Чтобы применить его, необходимо разделить затраты на переменные и постоянные. Исходной предпосылкой является то, что мощности любого бизнеса ограничены. Основным понятием является маржинальный доход (МД) или маржинальная прибыль. Формула для исчисления маржинального дохода такова:

- МД = Выручка — Переменные затраты

Или:

- МД = Прибыль + Постоянные затраты

Поскольку постоянные затраты общие для всего предприятия, в приоритете должны быть продукты с высоким маржинальным доходом. Для наглядности снова обратимся к примеру.

Компания производит 3 вида продуктов: сухари, чипсы и кукурузные палочки. Цены, переменные издержки на единицу и удельная маржинальная прибыль представлены в таблице:

| Продукт | Цена, руб. | Удельные переменные издержки, руб. | Удельный МД, руб. |

| Сухари | 15 | 5 | 10 |

| Чипсы | 40 | 20 | 20 |

| Кукурузные палочки | 30 | 8 | 22 |

Предприятие может производить только 20 000 упаковок в месяц. Максимальное количество каждого вида продукции, которое может быть произведено: сухари — 14 000 упаковок, чипсы — 10 000, кукурузные палочки — 8 000.

Максимальный МД составит:

- (22 * 8000) + (20 * 10 000) + (10 * 2000) = 396 000 руб.

Можете самостоятельно сосчитать маржинальный доход для всех комбинаций и убедиться, что набор из 8 000 пачек кукурузных палочек, 10 000 пачек чипсов и 2000 пачек сухарей является наиболее прибыльным.

При помощи маржинального анализа мы задействовали все производственные мощности и выбрали самый прибыльный набор продуктов.

Постоянные и переменные расходы в учете

Учет постоянных и переменных затрат не является обязательным. Он используется менеджерами для принятия управленческих решений. Однако в бухгалтерском учете данное разделение может пригодиться при расчете себестоимости методом “Директ костинг”.

В нем добавляется также разделение на прямые и косвенные затраты. Суть этого способа учета себестоимости состоит в том, что затраты на производство продуктов образуют производственную себестоимость, а общехозяйственные затраты списываются на расходы периода. Себестоимость продукции накапливается на счете 25, а расходы на обслуживание производства на счете 26. Вся сумма 26-го счета списывается на расходы периода независимо от того, сколько продукции было реализовано.