Tип счета: Активные Калькуляционный,инвентарный. Порядок проведения и бухгалтерский учет итогов Вашa Почта Пароль Зарегистрируйтесь. Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Оплата за электроэнергию проводки

ВИДЕО ПО ТЕМЕ: Экономь до 8% на электроэнергии!

Обобщение информации о затратах производств, которые являются вспомогательными и обслуживающими для основного производства или основной деятельности предприятия, осуществляется на счете «Вспомогательное производство». Этот счет используется для учета затрат производств, обеспечивающих: а обслуживание различными видами энергии электроэнергией, паром и др. Кроме этого, на этих счетах могут быть отражены затраты научно-исследовательских и опытно-конструкторских подразделений, состоящих на балансе предприятия.

По дебету счетов «Вспомогательное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно! Вы уже зарегистрированы? Пожалуйста, авторизируйтесь, заполнив поля ниже. Или пройдите регистрацию. Забыли пароль? Запомнить данные.

Есть предложения, замечания или пожелания? Свяжитесь с редакцией! Мы обязательно ответим. Основы бухгалтерского учета Продолжение. Начало см.

Говорят, что вся жизнь впереди только у тех, кто не оглядывается назад. Иногда все очень круто меняется, стоит только изменить точку зрения, ракурс. Вы спросите, какое это имеет отношение к бухгалтерскому учету? Взять хотя бы затраты, о которых мы будем говорить сегодня. На них тоже можно посмотреть под разными углами зрения по-разному и тогда картинка станет объемной.

Это может быть не только интересно, но и полезно. Именно поэтому в Плане счетов имеется два класса счетов, отражающих одни и те же затраты, только под разными «углами зрения». На прошлом «уроке» мы закончили знакомство со счетами 7 класс. Таким образом, мы подошли к определенной черте, отделяющей счета с 0 по 7 класс 1 от счетов 8 — «Расходы по элементам» и 9 — «Расходы деятельности» классов.

Что это за черта, по какой причине она появилась и в чем принципиальное отличие счетов, входящих в первые восемь классов, от счетов входящих в последние два? Без ответов на эти вопросы нельзя идти далее. В предыдущих публикациях в примерах мы некоторые счета данного класса уже применяли. Но это было всего лишь короткое упоминание о их существовании.

Более детальное знакомство с ними нам еще предстоит. Итак, первое, — только счета, входящие в классы с 0 по 7, являются, в соответствии с Планом счетов, обязательными к применению всеми предприятиями 2. А вот счета 8 и 9 классов для отражения в бухгалтерском учете хозяйственных операций применяются не всегда, точнее сказать не всеми предприятиями.

В этом плане разработчики инструкции выделили две группы предприятий, которые используют счета 8 и 9 классов в особом порядке:. Предприятия, относящиеся к этим двум группам могут выбрать следующие варианты применения счетов, входящих в 8 и 9 класс:. Необходимо понимать, что в данном случае План счетов не запрещает, а рекомендует выбор таких вариантов. А посему не будет нарушением инструкции, если, например, какое-либо малое предприятие примет решение о применении в бухгалтерском учете счетов 9 класса или 8 и 9 класса одновременно.

Второе — счета 8 и 9 класса не отражаются в балансе 4. Нет-нет, это вовсе не значит, что счета этих классов являются аналогом забалансовых счетов 0 класса. Дело совершенно в другом — счета этих классов не имеют остатков на конец учетного или отчетного, если хотите периода. Говоря по бухгалтерски, суммы оборотов по дебету и кредиту всех счетов класса 8 и 9 всегда должны быть равны между собой, соответственно сальдо остаток должен быть равен нулю.

А поскольку в балансе отражаются остатки по счетам, то вполне естественно отсутствие в нем счетов указанных классов. Для чего же предназначены счета 8 и 9 классов?

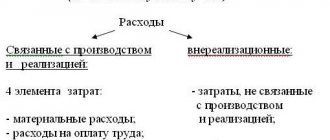

Прежде всего для отражения в учете затрат предприятия по операционной, финансовой, инвестиционной деятельности и прочих , осуществленных в течение отчетного периода и списание их в порядке закрытия счетов на затраты производства или финансовые результаты деятельности. Необходимо отметить одну очень важную деталь, которая поможет вам разобраться в механизме отражения затрат на счетах 8 и 9 классов — те затраты, которые отражаются на счетах 8 класса счетов отражаются прямо или опосредованно и на счетах 9 класса, только сгруппированы они по разному.

Затраты отражаемые на счетах 8 класса сгруппированы по элементам материальные, оплата труда и т. Позже, после изучения всех счетов, мы еще вернемся к данному вопросу и покажем схематически механизм отражения затрат и их списание в порядке закрытия счетов 8 и 9 класса. А сейчас переходим к изучению 8 класса счетов. Говорить отдельно о том, какие расходы отражаются на каждом отдельном субсчете, наверное, нет необходимости. Все и так понятно.

За исключением, наверное, субсчета , который в соответствии с планом счетов предназначен для отражения стоимости: выполненных для предприятия робот и услуг производственного и непроизводственного характера осуществление отдельных операций по производству продукции, обработки сырья и материалов; проведение испытаний по опробованию сырья и материалов, которые используются в производстве; транспортные услуги, которые являются составной частью технологического процесса производства, прочее.

Все материальные расходы, осуществленные предприятием в процессе его деятельности, отражаются по дебету указанных субсчетов, а по кредиту — производится их списание:. Если, предприятие не использует 9 класс счетов, то вместо варианта «Б» предприятие действует по варианту «В»;. Вариант 1. Малое предприятие «Консоль», осуществляющее производственную, строительную и торговую деятельность использует для отражения осуществляемых хозяйственных операции в бухгалтерском учете счета 8 и 9 классов.

Допустим, что в ноябре года МП «Консоль» были осуществлены следующие операции, связанные с материальными расходами см. Вариант 2. Оставим все условия первого варианте неизменными, кроме одного.

Допустим, что МП «Консоль» не использует для отражения осуществляемых хозяйственных операции счета 9 класса. В этом случае изменятся следующие проводки см. Следующий счет 8 класса счетов 81 «Расходы на оплату труда» отражает все расходы предприятия, связанные с оплатой труда. По дебету счета, и соответственно, всех его субсчетов, отражаются затраты, связанные с различными видами оплаты труда.

Какие виды оплаты по какому субсчету отражаются понятно уже из названия субсчета, и наверное, дополнительных пояснений не требует. Отражаются такие затраты, как правило, в корреспонденции с кредитом счета 66 см.

А поскольку «как правило», то должно быть исключение. Таким исключением является ситуация, когда на предприятии, в соответствии с требованиями его учетной политики, осуществляется создание резерва отпусков. Начисление резерва отпусков осуществляется в течение всего года равными частями, чтобы снять «пиковые нагрузки» по выплате отпускных в летний период.

Если резерв отпусков на предприятии не создается, то начисление отпускных отражается «традиционно» для данного счета, то есть по кредиту счета 66 Д К По кредиту указанных субсчетов отражается списание затрат по оплате труда.

Каков механизм такого списания? Он аналогичен механизму отражения операций списания материальных затрат, который мы так подробно изложили в примере 1 смотри выше. Все точно так же, и возможные варианты списания те же, вот только вместо субсчетов счета 80 необходимо поставить субсчета 81 счета и по кредиту в проводках с 1 по 7 включительно смотри пример 1 будут не субсчета отражающие учет запасов, а 66 или 47 счета.

Подчеркиваем, что мы в данном случае говорим об аналогичных механизмах списания, что вовсе не означает наличие аналогичных счетов и проводок.

И еще одно отличие необходимо отметить. Оно касается налогового учета. Дело в том, что при списании запасов валовые расходы у предприятия не возникают, поскольку они возникают, в соответствии с требованиями налогового учета, по первому событию, то есть при их оплате предприятием или при их поступлении на предприятие. При начислении же заработной платы или резерва отпусков, такое начисление и является первым событием.

Следовательно, в момент осуществления начисления заработной платы, премий, отпускных и т. Следующий счет 82 «Отчисления на социальные мероприятия». Операции, которые по данному счету отражаются, за исключением индивидуального страхования, непосредственно связаны с оплатой труда. По дебету счета 82 отражаются расходы, связанные с отчислениями на социальные мероприятия в корреспонденции с кредитом счета 65 см.

И вновь приходится говорить об аналогии. О том, что механизм списания расходов, связанных с отчислениями на социальное страхование аналогичен механизму списания материальных расходов счет 80 и расходов на оплату труда счет Все расходы на социальные мероприятия, напрямую связанные с производством продукции, работ или услуг, списываются в дебет 23 счета, связанные с накладными, административными расходами и расходами на сбыт — в дебет счетов 9 класса, а если такой класс счетов предприятием не используется, то в дебет счета ООО «Арго», осуществляющее производственную деятельность, использует для отражения осуществляемых хозяйственных операции в бухгалтерском учете счета 8 и 9 классов.

Допустим, что в ноябре года ООО «Арго» произвело следующие начисления заработной платы и отчислений на социальные мероприятия см. Оставим все условия первого варианта неизменными, кроме одного. Допустим, что ООО «Арго» не использует для отражения осуществляемых хозяйственных операции счета 9 класса. План счетов — Приказ Минфина «Об утверждении Плана счетов бухгалтерского учета и Инструкции о его использовании» от Попробовать бесплатно Подписка.

Напишите нам Профиль Мои рассылки Моя подписка Выйти. Войти Вы уже зарегистрированы? Или пройдите регистрацию E-Mail Пароль Wrong user. ГРС утвердила план комплексных проверок на год. Выплаты больничных и декретных восстановлены.

С 1 января года могут заработать новые счета для уплаты налогов. Изменение прожиточного минимума с 1 декабря: на какие показатели это повлияет?

МСФО-наиболее актуальные проблемы применения 25 ноября Управление внутренней задолженностью компании и группы компаний 25 ноября Правовые основы ведения турбизнеса. Изменения в национальных стандартах бухгалтерского учета 4 декабря. ГРС утвердила план комплексных проверок на год Внимание! Выплаты больничных и декретных восстановлены Знакомимся с размерами ЕСВ и единого налога для I и II групп на год С 1 января года могут заработать новые счета для уплаты налогов Изменение прожиточного минимума с 1 декабря: на какие показатели это повлияет?

Ближайшие семинары, тренинги, вебинары МСФО-наиболее актуальные проблемы применения 25 ноября.

Интересный момент. Датой акта обычно считают последний календарный день отчетного месяца пусть даже такой день является нерабочим.

Проскурина, сертифицированный бухгалтер-практик, САР. Правомерно ли с точки зрения законодательства относить данные расходы, несмотря на документы, на расходы производственные счет как услуги? Если нет, то как правильно в данной ситуации поступать? Отнесение коммунальных расходов на счет или зависит от целевого назначения таких расходов. Например, если холодная вода использовалась для изготовления продукции или оказания услуг приготовление бетона, приготовление пищи в столовой и т. В других случаях, коммунальные услуги относятся на общие и административные расходы, которые отражаются на счете

Как вести бухгалтерский учёт в СНТ земли, электроэнергии и имущества

Члены товарищества имеют право распоряжаться имуществом на общих правах. В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Поступление членских взносов производится по приходному кассовому ордеру. Организации СНТ обязаны соблюдать правила ведения кассовых операций. Если день прихода в кассу денежных средств совпадает у ряда лиц, прием может осуществляться по ведомости с указанием данных участка, лица и при наличии подписи. К документу в обязательном порядке выписывается ПКО (приходный кассовый ордер) с последующим его отражением в кассовой книге.

Получен счет за электроэнергию проводка

Обобщение информации о затратах производств, которые являются вспомогательными и обслуживающими для основного производства или основной деятельности предприятия, осуществляется на счете «Вспомогательное производство». Этот счет используется для учета затрат производств, обеспечивающих: а обслуживание различными видами энергии электроэнергией, паром и др. Кроме этого, на этих счетах могут быть отражены затраты научно-исследовательских и опытно-конструкторских подразделений, состоящих на балансе предприятия. По дебету счетов «Вспомогательное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ, оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Бухгалтерский учет коммунальных услуг и налогообложение

Если нет счетчиков или они по каким-то причинам вышли из строя, то ресурсоснабжающие организации посчитают объем услуг по правилам, которые установлены законами. Например, Федеральным законом от 27.07.2021 N 190-ФЗ «О теплоснабжении».

Когда потребитель не согласен с выставленными объемами коммунальных услуг, то он может обратиться в ресурсоснабжающую организацию. Если ресурсоснабжающая организация согласится с данными потребителя, то она составит документ об изменении объемов, который должен подписать потребитель.

Проводки по электроэнергии

Новости Инструменты Обучение Форум. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль? Войти через:. Раньше вы входили через. Восстановление пароля.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Производство электроэнергии как бизнес идея — Солнечная электростанция для дома и бизнеса

Для входа можно использовать учётную запись, созданную на любом из сайтов Нормативка.

Что то я запуталась в трех соснах. Мы сдаем в аренду помещение полностью. Д 26 К 60 — выставлено за потребленную электроэнергию для ваших нужд Д 76 К 60 — выставлено за потребленную электроэнергию в части возмещаемой арендатором. НДС ,88 оплатили. И у меня получается по оборотке ТЭЦ закрылся, а на Помогите:wow::wow: Че-то мудрите и мудрите. Д 76 арендатор К 60 — при перевыставлении счета арендатору! На сумму, которую вам должен арендатор возместить.

Выводы

Если у предприятия есть субабоненты и они подключены к питающей подстанции, от которой запитано само предприятие, то подстанцию можно сдать в аренду сетевой организации. Это самый выгодный путь, так как предприятие не просто забудет о существовании субабонентов, но и получит снижение своего потребления в объеме потерь в подстанции, перестанет обслуживать подстанцию – это будет делать персонал сетевой организации, а также получать арендную плату за сданную в аренду подстанцию.

Если субабоненты подключены к сетям предприятия «по низу», можно либо создать энергосбытовую организацию, однако это сопряжено с определенными рисками, либо расторгнуть договорные отношения с субабонентами и перевести их в статус транзитных потребителей.

Если технологическое присоединение субабонента надлежащим образом не оформлено, можно заключить соглашение о перераспределении максимальной мощности, по которому предприятие передаст часть своей максимальной мощности субабоненту.

В случае, когда у предприятия отсутствуют субабоненты и поступило предложение о технологическом присоединении к его сетям, советую крепко подумать. Ведь подключив субабонента или транзитного потребителя, отключить его потом от своих сетей будет уже невозможно.

Так что доброта или сиюминутная выгода могут впоследствии обернуться проблемами, которые в действующих правилах полностью решить нельзя. Можно только минимизировать негативный эффект от них.

Задача: составить проводки

Проскурина, сертифицированный бухгалтер-практик, САР. Правомерно ли с точки зрения законодательства относить данные расходы, несмотря на документы, на расходы производственные счет как услуги? Если нет, то как правильно в данной ситуации поступать? Отнесение коммунальных расходов на счет или зависит от целевого назначения таких расходов.

.

.

Подскажите, пожалуйста, проводки по операциии Правда по условиям курсовой работы есть вспомогательное производство.

Как арендодателю отразить в бухгалтерском учете возмещение коммунальных расходов

Дебет 76 субсчет «Расчеты с заказчиком за приобретенные товары (работы, услуги) Кредит 76 субсчет «Расчеты с заказчиком по вознаграждению» – удержана сумма вознаграждения из средств, полученных от заказчика (если посредник самостоятельно удерживает вознаграждение);

Если сдача имущества в аренду является отдельным видом деятельности организации, то стоимость коммунальных услуг учтите в составе расходов по обычным видам деятельности (п. 5 ПБУ 10/99). При этом в учете сделайте проводку: