Обновлено 5 января 2021

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Мир экономики для человека, далекого от бизнеса, кажется непонятным и загадочным. Но так ли он непостижим на самом деле?

Объясню сегодня простыми словами одно из фундаментальных экономических понятий – оборотные средства (оборотные активы). Разберем, что такое оборотные средства (ОС), в чем их отличие от основных средств, и как рассчитывается их эффективность.

Что значит «оборотные активы»

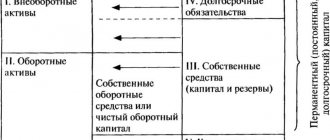

Активная часть баланса каждой фирмы содержит в себе информацию об имущественных ценностях, находящихся в её распоряжении. Все активы компании можно разделить на две условных группы: оборотные средства и необоротные активы. К первой группе относятся различные имущественные ценности компании, использующиеся в ходе хозяйственной деятельности. К этой категории можно отнести производственное оборудование, транспортные средства и ряд других материальных ценностей. Оборот активов включает в себя три отдельных стадии, во время которых вышеперечисленные ценности изменяют собственную экономическую структуру:

- Первый этап. На этом этапе финансовые ресурсы компании превращаются в производственные мощности предприятия. В качестве примера этого этапа оборота можно привести приобретение сырьевых материалов, производственной техники и других ресурсов, необходимых для работы фирмы.

- Второй этап. На этом этапе оборотные средства переносят свою стоимость на цену изготовленной продукции. Важно обратить внимание, что данный процесс проводится лишь единожды. Как правило, данная стадия подразумевает внедрение новых технологий производства товарной продукции.

- Заключительный этап. На финальном этапе, готовая продукция реализуется через различные рынки сбыта, что приносит производственной компании новые финансовые ресурсы.

Оборотные активы – это определенная категория ресурсов, принадлежащих компании, что могут быть в течение определенного промежутка времени обращены в денежную форму.

Проведение мероприятий, направленных на оценку величины оборотных средств, позволяет определить количество ресурсов, которые могут быть использованы во время производственного цикла. Результаты данной оценки ложатся в основу стратегии создания оборотных фондов компании. Правильная оптимизация подобных фондов позволяет выявить активы с самой высокой ликвидностью. Такие средства могут использоваться и в производственном процессе, и могут быть переведены в финансовые ресурсы.

Что включают в себя

Для подробной детализации информации по состоянию прочих оборотных активов, подразумевается наличие специально выделенной строки 12605 «Расходы будущих периодов».

В составе данной строки отражается доход от сбыта имущества, право, на владение которым еще не было зарегистрировано на покупателя. Для разъяснения ситуации допускается в качестве приложения сопроводительная записка или пометка в виде дополнительной строки с расшифровкой.

Также в строке 12605 учитывается налог на добавленную стоимость, который был начислен на полученную сумму выручки, но не может быть временно учтен по следующим обстоятельствам, регламентированным в ПБУ 9/99. Условия для признания выручки, которые подлежат одновременному выполнению:

- Право на получение выручки за организацией закреплено на законном основании и имеет юридическое обоснование, т.е. оно возникло при заключении соответствующего договора или иным способом.

- Сумма полученных денежных средств поддается определению.

- При существовании гарантии, что от конкретных действий, предприятие получит увеличение экономических выгод. Например, когда фирма получила оплату актива или его получение не вызывает сомнений.

- Право собственности на определенную продукцию было передано от организации к покупателю, заказчику, а также если услуга была предоставлена в полном эквиваленте и принята.

- Траты, которые фирма произвела или планирует сделать, имеют стоимостное определение.

Если хотя бы одно условие не выполняется, то денежные средства и другие активы, которые были переданы фирме, не будут учтены в графе выручка, а будут учтены в бухгалтерском балансе в группе дебиторская задолженность.

Однако существуют исключения:

- Сдача в аренду или предоставление во временную эксплуатацию какого-либо актива, принадлежащего фирме.

- Предоставление в счет вознаграждения в непостоянное пользование продуктов интеллектуальной собственности – патентов, прошедших регистрацию. Они могут быть на изобретения, образцы промышленного оборудования и иные типы.

- Принятие участия в уставных капиталах других предприятий.

Для признания выручки таких организаций, необходимо одновременное выполнение только трех первых пунктов из списка.

- Сумма нанесенного ущерба по причине порчи имущества или недостачи, виновника которых пока не определили или не было принято решение о списании их в состав трат на производственный процесс или расходов на продажу.

- Возмещаемые в ближайшем будущем размеры НДС и акцизы.

- Цена, определенная договором подряда, которая была начислена, но еще не выставлена.

- Сумма акций, которые были приобретены у других фирм для дальнейшей перепродажи.

Что формирует ресурсы предприятия

Оборотные активы предприятия – это отдельная категория финансовых ресурсов и материальных средств, что могут быть использованы в производственном процессе. Главной составляющей оборотных фондов являются денежные средства и их эквиваленты. К этой статье баланса можно отнести как наличность, хранящуюся в кассе фирмы, так и денежные средства, имеющиеся на расчетном счете компании. Эквивалентом денежных средств являются финансовые активы, имеющие краткосрочный характер. Средства, относящиеся к этой группе, должны соответствовать определенным критериям. Как правило, такие материальные ценности должны продаваться по цене, равной их реальной рыночной стоимости. Срок реализации активов не должен превышать трех месяцев.

К оборотным активам относятся дебиторские задолженности, имеющие краткосрочный характер. Важно отметить, что в случае с данными активами очень важно учитывать объем обещанных платежей. Помимо этого, срок займа не должен превышать одного года. Это условие предоставления рассрочки или кредита является обязательным критерием для причисления дебиторской задолженности к категории оборотных средств.

Данные активы требуют возмещения при потреблении, а их использование предполагает получение экономической выгоды в будущем

Одним из источников ресурсов предприятия является сырье и расходные материалы. Такие материалы используются в каждом производственном цикле. К этой категории можно отнести горюче-смазочные материалы, запчасти и расходные материалы, упаковку и другую тару. Важно отметить, что незаконченные товары и полуфабрикаты также относятся к категории оборотных средств. Многие предприятия используют технологии, содержащие в своей основе определенный этап, когда незавершенный продукт перемещается на склад. Неоконченные изделия не могут быть выставлены на продажу или использоваться в качестве сырья. Именно этот фактор, заставляет указывать данные средства в отдельной строке баланса.

Все вышеперечисленные источники являются собственными ресурсами компании. Помимо них, в качестве оборотных средств могут использоваться финансовые займы или инвестиции, полученные от сторонних инвесторов. Важно отметить, что использование собственных источников позволяет значительно снизить степень риска в сравнении с применением сторонних ресурсов.

Оборотные активы и оборотные средства — это одно и то же? Данный вопрос задают многие новички в сфере бизнеса. «Оборотные активы» — термин, часто применяющийся в бухгалтерском деле, а «оборотные средства» — в сфере экономических исследований. Несмотря на некоторые специфические различия этих понятий, они отражают те имущественные ценности фирмы, что могут быть обращены в финансовые ресурсы.

Финансовая структура банка

Банк, как и остальные организации, функционирующие на рынке, имеет свои активы. Банковские оборотные средства по-своему уникальны.

Не нашли что искали?

Просто напиши и мы поможем

Все банки работают с деньгами, поэтому можно сказать, что банковской продукцией являются денежные средства, которые используются для кредитирования.

Определение 1

Банк – это организация, ведущая свою деятельность в сфере финансирования через выдачу финансовых активов заемщику на взаимовыгодных условиях.

Замечание 2

Банковские активы – это все присутствующие экономические ресурсы, используемые банковским учреждением для получения прибыли.

Относительно оборотных банковских активов, то они являются большей частью всех активов банка и отображаются в общей массе денег, в том числе и в ценных бумагах.

Важной составляющей оборотных банковских средств являются деньги, именно они нужны для эффективного функционирования банка.

Составляющие активов по балансу

Бухгалтерский баланс содержит в себе важные сведения о стоимости имущественных ценностей конкретной фирмы. Эта информация формируется на основе бухгалтерской отчетности, оценочных мероприятий и других документов. Говоря простым языком, актив баланса представляет собой своеобразный перечень с перечислением материальных ценностей компании, которые находятся в её собственном распоряжении.

Оборотные активы

Статья оборотных средств каждого предприятия включает в себя шесть составляющих. Первой составляющей является дебиторская задолженность, имеющая срочный характер. Следующей частью этой группы являются финансовые вложения, сделанные самой компанией. Срок действия данных вложений не должен превышать одного года. Помимо дебиторской задолженности и финансовых вложений, к статье оборотных средств причисляется «входящий» НДС, что еще не был принят контролирующими органами.

Одной из важных частей оборотных активов являются финансовые ресурсы. Эта часть данной группы включает в себя несколько пунктов:

- Наличность, хранящаяся в кассе конкретного учреждения.

- Деньги, размещенные на расчетном счете банковской организации.

- Средства, зачисленные на валютный счет фирмы.

Пятой составляющей оборотных средств являются запасы предприятия. К этой категории относятся сырьевые материалы и инвентарь, продукция, готовящаяся к реализации, незаконченные товары, полуфабрикаты и те ценности, что будут использоваться для перепродажи. Последняя часть оборотных средств – прочие активы, что могут быть превращены в денежные средства.

Оборотные активы — подразумевает под собой материальные ценности, непосредственно используемые для осуществления производственного процесса

Прочие оборотные активы

Прочие оборотные активы включают в себя дебетовое сальдо, то есть сумму НДС, начисленную во время отгрузки товарной продукции. Также данная статья включает в себя налог на добавленную стоимость, полученный при внесении авансового платежа. К этой же группе средств можно отнести производственный брак, недостачу и финансовые потери. Полный список ресурсов, относящихся к этой группе, выглядит следующим образом:

- Испорченное имущество, не списанное со счетов компании.

- Расходы, связанные с выполнением незавершенных заказов.

- НДС с отгруженной продукцией, авансовые платежи, а также акцизы, которые будут возмещены в следующем отчетном периоде.

Помимо вышеперечисленных ресурсов, к этой группе можно отнести ценные бумаги и денежные средства, вложенные в уставной фонд сторонних компаний. Основным критерием отбора ресурсов в этой группе является срок их реализации. Согласно установленным правилам, прочие оборотные средства фиксируются во втором разделе баланса, в строке под номером 1260.

Низколиквидные оборотные активы

Перед тем, как разбирать вопрос о том, что относится к категории активов с низкой ликвидностью, необходимо рассмотреть значение термина «ликвидность». Этот инструмент экономического анализа отображает скорость трансформации имущественных ценностей в финансовые ресурсы. Говоря простыми словами, данный показатель демонстрирует скорость реализации активов. По мнению специалистов, ликвидность активов имеет первостепенное значение в вопросе получения выручки. Для того чтобы получить полный контроль над финансовым состоянием компании, нужно разработать стратегию, позволяющую максимально быстро выявить самые ликвидные активы, что могут использоваться для преодоления кризиса.

Также специалисты отмечают, что уровень риска предпринимателя обратно пропорционален ликвидности актива. Так, финансовые ресурсы и обязательства с краткосрочным характером имеют самый высокий уровень ликвидности и минимальную степень риска для предпринимателя. Материально-производственные запасы и готовые товары также имеют высокую ликвидность. Единственным нюансом, связанным с этими средствами, является необходимость быстрой продажи. Уровень риска данных активов находится на невысоком уровне.

Полуфабрикаты и незавершенные продукты обладают средней ликвидностью и средним уровнем риска. К категории активов с низкой ликвидностью относятся неиспользуемые мощности, просроченные дебиторские задолженности и незавершенные товары (при учете высокого объема). Важно отметить, что данная группа имеет максимальный уровень риска.

Как правило, к рассматриваемой категории причисляются те активы, где скорость оборота в денежный эквивалент составляет более двенадцати месяцев. Ярким примером таких активов является товарная продукция, хранящаяся на складе фирмы в течение долгого времени. К этой же категории можно отнести выданные кредиты, срок возврата которых составляет более одного года. Основываясь на вышесказанном можно сделать вывод, что оборотные средства, имеющие высокую степень риска, входят в группу низколиквидных ресурсов.

Анализ оборотных активов, отображаемых в бухбалансе, позволяет выявить обеспеченность производственного цикла необходимыми ресурсами

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

— 20 «Основное производство»; — 21 «Полуфабрикаты собственного производства»; — 23 «Вспомогательные производства»; — 29 «Обслуживающие производства и хозяйства»; — 44 «Расходы на продажу»; — 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Как рассчитать коэффициент ликвидности имеющихся ресурсов

Для выявления величины временного промежутка, необходимого для полного оборота собственных средств фирмы, используется формула расчета коэффициента текущей ликвидности. Этот экономический инструмент наглядно отображает финансовое состояние компании и возможность погашения текущих долговых обязательств при помощи собственных фондов. Из всего вышесказанного можно сделать вывод, что выявление высокого коэффициента позволяет определить эффективность решений, принятых руководящим звеном.

При составлении расчетов используется формула: «Оборотные активы / долговые обязательства с краткосрочным характером». Все данные, необходимые для вычисления, можно найти как в финансовых документах, так и в бухгалтерском балансе. Рассматривая методику расчета величины ликвидности оборотных средств необходимо упомянуть о порядке определения чистых активов. Чистые ОА представляют собой совокупность финансовых средств, принадлежащих компании и кредитов, долгосрочного характера за минусом общей суммы внеоборотных средств.

Оборотные банковские средства и их роль

Оборотные средства для банка выступают фундаментом. Именно они являются источником выдачи кредитов, открытия депозитов, эмиссии.

Кредит – наиболее распространенный банковский продукт.

Определение 2

Кредит – это заем денег на короткий или длительный срок на банковских условиях.

При выдаче кредита происходит обмен оборотных средств, то есть банк дает заемщику свои средства, а заемщик возвращает оборотные.

Существует два способа выдачи кредитов:

- Короткосрочный кредит, сроком до одного года. Такой вид кредитирования подходит тем организациям, где нестача оборотных средств незначительная, а цикл производства достаточно короткий, что приводит к быстрому выпуску и продаже готовой продукции, а следовательно и происходит быстрый возврат средств. Такой кредит оформляется достаточно быстро, но его особенностью является достаточно высокая процентная ставка. Есть при этом возможность погашения кредита раньше установленного срока, но это происходит также на определенных условиях. Получение такого вида кредита заемщику не выгодно из-за того, что высокая процентная ставка приводит к повышению цены на выпускаемую продукцию. Поэтому, прежде, чем взять такой кредит, необходимо просчитать насколько это выгодно с точки зрения финансов;

- Долгосрочный кредит, сроком более года. Имеется ввиду, выдача банковского кредита на долгое время с приемлемой процентной ставкой. Такое кредитирование не предусматривает досрочное погашение или же при этом предлагаются абсолютно не выгодные для заемщика условия. Долгосрочное кредитирование актуально в том случае. Если предприятие получает сразу несколько масштабных заказов. При правильном расчете финансовой выгоды, такой кредит достаточно выгоден.

Сложно разобраться самому?

Попробуй обратиться за помощью к преподавателям

Решение задач Контрольные работы Эссе

Выводы (+ видео)

Оборотные активы в балансе – это ресурсы, которые могут быть использованы компанией с целью улучшения финансового состояния. Своевременное и грамотное использование таких ресурсов позволяет преодолеть экономический кризис с минимальными негативными последствиями. Каждая компания самостоятельно должна определить размер оборотного фонда, основываясь на своих потребностях, производственной мощности и размере бизнеса. Важно обратить внимание на то, что недостаток активов в обороте может стать причиной остановки производственного процесса и увеличения текущей задолженности. Повышенное количество подобных активов свидетельствует о неправильном распределении ресурсов и неграмотно выбранной стратегии развития бизнеса.

Строка 1240 «Финансовые вложения (за исключением …)»

В строке 1240 отразите данные о краткосрочных финансовых вложениях. Тут речь идет об активах со сроком обращения или погашения не больше 12 месяцев. Например, это займы, выданные на срок меньше года, векселя или облигации со сроком погашения не более 12-ти месяцев. Данные о долгосрочных вложениях указывают в строке 1170 первого раздела баланса.

В строку 1240 вписывают дебетовое сальдо счета 58 «Финансовые вложения» (в части краткосрочных вложений). Если компания формирует резерв под снижение стоимости финвложений, то показатель в строке 1240 баланса отражают за минусом отчислений в данный резерв. То есть при заполнении строки 1240 из дебетового сальдо счета 58 вычитают кредитовый остаток по счету 59 «Резервы под обесценение финансовых вложений».

Информацию о беспроцентных займах в строке 1240 не указывают. Такие займы не являются финансовыми вложениями. Поэтому их сумму учитывают в составе дебиторской задолженности по строке 1230 баланса.

И еще. В строке 1240 не отражают сведения о денежных эквивалентах. Их сумму приводят в строке 1250 баланса.

Строка 1260 и счет

По строке 1260 проводятся операции по тем оборотным активам, которые нельзя отнести ни к одному пункту основного раздела 2 в бухгалтерском балансе.

Пример:

- Дебетовое сальдо по счету 45 «Отгруженные товары» с включением сюда сумм НДС начисленных при осуществлении отгрузки продукции.

- Дебетовое сальдо по счету 46 «Этапы, выполненные по незавершенным работам».

- Сальдо по дебету с занесением на счет 62. Здесь указываются расчёты с клиентами и заказчиками. Отображение находит НДС, начисленное на товар, и предварительная оплата либо уплата суммы частично.

- Сальдо по дебету по счету 69 — оплата налогов и сборов. Отмечаются суммы вычтенных акцизов, но чрезмерно уплаченных и не зачтенных, но по которым не было принято решение о возврате их в бюджет фирмы. Также относится чрезмерная оплата взносов по социальному страхованию и обеспечению, которая не зачиталась, но и на баланс бюджета еще не занесена.

- Сальдо по дебету по счету 76 – оплата задолженности перед дебиторами и кредиторами. В частности сумм НДС, начисленных авансовых платежей и предварительных расчетов полного или частичного характера.

- Дебетовое сальдо по счету 81 – акции и доли в других организациях, выкупленные и находящиеся в собственности предприятия с целью дальнейшего их сбыта на более выгодных условиях.

- Сальдо дебетовое по счету 94 – убытки от порчи имущества, брака и недостачи.

В строке 1260 может учитываться стоимость активов, размер которой не имеет весомого значения для оценки финансового и экономического состояния предприятия.

Таким образом, при составлении строки 1260 в бухгалтерском балансе может использоваться дебетовое сальдо следующих счетов:

- 45 – Товары, которые были отгружены;

- 46 – Этапы, которые были завершены по неоконченным работам;

- 62 – Расчетные операции с заказчиками, покупателями и клиентами;

- 68 – Оплата налоговых начислений и сборов;

- 81 – Акции и долевое участие в других фирмах, находящиеся в собственности у предприятия;

- 94 – Убытки, понесенные по причине выявленных недостач, бракованных товаров и порчи имущества.