В коммерческой деятельности многих производственных предприятий существует такое понятие, как материальные затраты. Не секрет, что выпускаемая продукция появляется не на пустом месте. Для её производства используются различные материалы, сырье и энергоресурсы. Такие расходы включаются в баланс предприятия, и именно от материальных затрат зависит итоговая стоимость выпускаемой продукции. Попробуем разобраться, что собой представляют материальные затраты, и как ведётся учёт таких ресурсов.

Что такое материальные затраты

Под этим определением понимаются затраты, которые прямо или косвенно участвуют в выпуске товаров или оказании услуг. К таким видам материальных издержек можно отнести затраты на электроэнергию, закупку сырья, налог на добавленную стоимость, суммы, перечисляемые контрагентам.

Материальных затрат бывает достаточно много, но такие суммы неизменно отражаются в бухгалтерской отчётности предприятия. Перечень таких расходов предприятия определяют самостоятельно, в зависимости от специфики своей профессиональной деятельности. В бухгалтерском учёте эти суммы отражаются на счетах 20 и 29.

Затраты для определения себестоимости и финансовых результатов

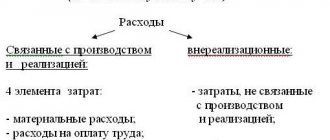

По данной классификации затраты разделяют на:

- Прямые и косвенные;

- Основные и накладные;

- Включаемые в себестоимость продукции и не включаемые.

Другими словами, эту классификацию определяют:

- Исходя из экономической производной:

Основные – задействованные при изготовлении и выпуске номенклатурного элемента. Пример – любые расходы, понесенные в ходе производственного процесса как материальные, так и трудовые, и прочие.Накладные – возникающие в ходе вспомогательного процесса производства в связи с его управлением. Это могут быть любые расходы обслуживающих, вспомогательных производств, расходы аппарата управления и прочие примеры.

- Относительно себестоимости:

Прямые – относятся на производимую продукция, продаваемый товар или оказываемую услугу. Это траты, относимые на конкретный продукт.Косвенные – их невозможно сразу включить в стоимость продукта. Они собираются отдельно, а впоследствии разделяются между номенклатурными позициями по правилу, прописанному в учетной политикой организации. Пример – зарплата вспомогательного персонала, оплата отпусков, обслуживание оборудования, комплектующие и т.п.

Рис.3 Классификационная схема

Деление расходов по видам, определяет их распределение по счетам БУ.

Связав вместе эти схемы, можно увидеть параллель:

- основные расходы – прямые;

- накладные – косвенные.

Но отдельные примеры основных расходов (исходя из первой классификации) могут оказаться и косвенными (по второй). Например, амортизация оборудования при выпуске нескольких видов продукции.

По примеру классификации включения в себестоимость можно выделить включаемые расходы:

- Материальные затраты;

- Расходы на заработную плату и отчисления;

- Амортизация и другие.

Не учитываются в себестоимости такие расходы:

- Штрафы и пеня;

- Плата за землю;

- Налог с владельцев транспортных средств;

- И другие виды налогов и платежей.

Что включается в состав материальных затрат

Сюда относятся денежные средства, потраченные на приобретение:

- Исходного сырья и необходимых материалов;

- Горюче-смазочных материалов;

- Полуфабрикатов и комплектующих деталей;

- Электроэнергии и водных ресурсов;

- Упаковочные материалы.

Помимо этого, по данной статье расходов проходят следующие финансовые затраты:

- Зарплата сотрудникам, включая обязательные отчисления в социальные и пенсионные фонды;

- Контроль технологических процессов и качества готовой продукции;

- Закупка средств индивидуальной защиты, спецодежды и обуви;

- Транспортные расходы, связанные с перевозкой полуфабрикатов и готовой продукции;

- Амортизация основных средств;

- Поддержание оборудования в технически исправном состоянии.

Если не углубляться в детали, понятие материальных затрат охватывает все виды расходов, связанных с производством продукции, и доставкой от места изготовления к точкам складского хранения и розничных продаж.

Материальные затраты включают в себя

Для принятия управленческих решений

Данное разделение можно представить в виде следующей классификации:

- Затраты на выпуск продукции и периодические;

- Постоянные и переменные;

- Нормативные и фактические;

- Операционные и административные;

- Релевантные и нерелевантные;

- Альтернативные и безальтернативные.

И таких классификаций очень много.

В зависимости от ресурса и периода:

Затраты на выпуск, изготовление номенклатуры – состав себестоимости создаваемого продукта, «запасоемкие траты».

Периодические расходы – траты, определяемые временным интервалом и не зависящие от количество произведенной номенклатуры. Это такие статьи, как:

- Коммерческие, орграсходы;

- Расходы общего характера, включающие траты на управление процессом в целом.

Второй вид трат по рассматриваемой классификации не включается напрямую в себестоимость, а относится к тому временному промежутку, когда они осуществлены.

Рис.4 Схема примера затрат

В зависимости от реакции на перемены в объемах производства затраты делятся на:

Постоянные – остаются неизменные на протяжении всего времени. На них не влияет изменение количества выпуска продукции.

Переменные – зависят от колебаний количественных производственных показателей и подразделяются на: связанные с производством и непроизводственные.

Рис.5 Схема примера затрат

По отношению к учету и контролю различают:

Нормативные – определенные по нормативам на единицу номенклатуры.

Фактические – расходы, которые понесены при производстве номенклатуры.

По делению следующей классификации – к «Операционным» относят:

- материалы и комплектующие;

- машины и механизмы;

- зарплата рабочих, связанных с процессом производства;

- транспортные расходы;

- комиссионное вознаграждение;

- аренда;

- коммунальные платежи;

- реклама и другие.

Т.е. это расходы, которые задействованы в операционной деятельности предприятия.

А к «Дополнительным административным затратам» относят:

- кредиты и займы;

- налоги;

- прочие непредвиденные расходы.

По другому примеру классификации затраты:

- нерелевантные – не зависят от принятия управленческого решения;

- релевантные – зависят от принятия управленческих решений.

Альтернативные затраты – зависящие от выбора или принятия какого-то решения в пользу другого или отказ от какого-то возможного варианта задачи, в пользу альтернативного решения. В результате может появиться упущенная выгода.

Как видите, классифицировать затраты можно по разным параметрам.

Разновидности материальных затрат

Такие расходы классифицируются по нескольким критериям. Рассмотрим каждую из групп более детально.

Прямые

К этой категории относятся все материальные расходы, непосредственно участвующие в производстве готовой продукции. Например, сюда входит приобретение материалов, оплата труда сотрудников.

Переменные

Это разновидность затрат, величина которых напрямую зависит от объёма выпускаемой продукции. Данную статью материальных расходов можно причислить к прямым затратам, но здесь есть одна особенность. Переменные расходы исчезают после приостановления производства.

Сюда можно отнести:

- Потребление энергоресурсов;

- Премиальные выплаты рабочим за выполнение плана;

- Расходы на перевозку сырья и готовой продукции.

Косвенные

Это затраты, которые прямо не участвуют в выпуске продукции, но способствующие производственному процессу или реализации продукции. Например, сюда можно причислить расходы на рекламу, аренду офисных помещений, зарплату хозяйственного персонала.

Возвратные

Сюда относятся остатки ресурсов, участвовавших в производственном процессе, но непригодные для дальнейшего использования по прямому назначению. По сути, это отходы производства, которые можно использовать после вторичной переработки. К возвратным расходам не относятся материальные запасы, передаваемые в филиалы предприятия для дальнейшего использования и побочную продукцию, получаемую в результате основного производства.

Читать так же: Как сделать СНИЛС ребенку?

Понятие затрат, их классификация

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства.

В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство». Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация. Затраты на производство группируют по месту их возникновения, носителям затрат и видам расходов.

По месту возникновения затраты группируют по производствам, цехам, участкам и другим структурным подразделениям предприятия. Такая группировка затрат необходима для организации учета по центрам ответственности и определения производственной себестоимости продукции (работ, услуг).

Носителями затрат называют виды продукции (работ, услуг) предприятия, предназначенные для продажи. Эта группировка необходима для определения себестоимости продукции.

По видам затраты группируются по экономически однородным элементам и по статьям калькуляции.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят следующие:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Решению каждой из названных задач соответствует своя классификация затрат.

1) Для расчета себестоимости произведенной продукции, оценки стоимости запасов и определения размера полученной прибыли различают затраты:

Входящие и истекшие

Входящие затраты

— это те средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. В балансе они отражаются как активы. Если же эти средства (ресурсы) в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших. В качестве примера входящих затрат торгового предприятия можно привести одну статью актива баланса — товары. Если эти товары не реализованы и хранятся на складе, то они регистрируются в балансе как входящие. Если же эти товары проданы, то понесенные в связи с ними закупочные затраты следует отнести к истекшим.

Прямые и косвенные

К прямым затратам относят прямые материальные затраты и прямые затраты на оплату труда. Они учитываются по дебету счета 20 «Основное производство», и их можно отнести непосредственно на определенное изделие. Прямые материальные затраты.

Каждое производственное изделие состоит из каких-либо материалов. Основные материалы — это материалы, которые становятся частью готовой продукции, их стоимость можно прямо и без особых затрат относить на определенное изделие.

В ряде случаев экономически невыгодно учитывать расход материалов, приходящийся на каждый вид продукции. Например, гвозди в мебели, болты в автомобилях и т.п. Такие материалы считаются вспомогательными, а расходы по ним — косвенными общепроизводственными расходами, которые учитываются в целом за отчетный период, а затем специальными методами распределяются между отдельными видами продукции.

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо и экономично отнести на определенный вид готовых изделий. Издержки на оплату труда за работу, которые не соответствуют данным характеристикам, называют косвенными расходами на оплату труда. Это, например, оплата труда механиков, контролеров. Такие расходы на оплату труда относятся к косвенным общепроизводственным расходам.

Косвенные затраты (общепроизводственные) — это совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий. Они учитываются по дебету счета 25 «Общепроизводственные расходы» и распределяются между отдельными изделиями согласно выбранной предприятием методике (пропорционально основной заработной плате производственных рабочих, количеству часов отработанного времени и т.п.). Эта методика описывается в учетной политике предприятия.

Основные и накладные расходы

К основным относятся все виды ресурсов (предметы труда в виде сырья, основных материалов, полуфабрикатов; амортизация основных производственных фондов; заработная плата основных производственных рабочих с начислениями на нее и др.), потребление которых связано с выпуском продукции (оказанием услуг).

Накладные расходы — это расходы на управление предприятием (таблица 2).

Таблица 2

Состав накладных расходов производственного предприятия

| Накладные расходы | ||

| Общепроизводственные | Общехозяйственные | |

| Расходы на содержание и эксплуатацию оборудования | Общецеховые расходы на управление | |

|

|

|

Производственные и периодические затраты

Производственные затраты — это материализованные, входящие в себестоимость продукции затраты, состоящие из трех элементов:

- прямые материальные затраты;

- прямые затраты на оплату труда;

- общепроизводственные затраты.

Производственные затраты овеществлены в запасах материалов, в объемах незавершенного производства и остатках готовой продукции на складе. В управленческом учете их часто называют запасоемкими.

Периодические затраты — это издержки, которые нельзя проинвентаризировать. Эти затраты называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы, как правило, связаны с полученными в течение отчетного периода услугами.

Периодические расходы представлены издержками непроизводственного характера, не связанными непосредственно с производственным процессом. Они состоят из коммерческих и административных расходов. Первые предполагают расходы, связанные с осуществлением продаж и поставок продукции, вторые представляют собой расходы по управлению предприятием.

Одноэлементные и комплексные затраты

Одноэлементными называют затраты, которые на данном предприятии не могут быть разложены на слагаемые.

Комплексные затраты состоят из нескольких экономических элементов.

2) Для принятия решения и планирования различают:

Постоянные, переменные, условно-постоянные (условно-переменные) затраты

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут иметь как производственные (прямые материальные затраты, прямые затраты на оплату труда, затраты на вспомогательные материалы и полуфабрикаты), так и непроизводственные затраты (расходы на упаковку продукции, транспортные расходы, комиссионное вознаграждение посреднику за продажу товара).

Разновидностью переменных затрат являются пропорциональные затраты. Они увеличиваются теми же темпами, что и деловая активность предприятия.

Производственные затраты, которые остаются практически неизменными в течение отчетного периода и не зависят от деловой активности предприятия, называются постоянными производственными затратами (расходы на рекламу, арендная плата, амортизация основных средств и нематериальных активов).

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты по своему содержанию значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменный, так и постоянный компоненты. Например, плата за телефон состоит из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменная часть).

Принимаемые и не принимаемые в расчет при оценках затраты

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего, при этом показатели можно разбить на две группы. Первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Когда рассматривается большое количество альтернатив, отличающихся друг от друга по многим показателям, процесс принятия решения усложняется. Целесообразно сравнивать между собой показатели второй группы, т.е. те, которые меняются от варианта к варианту. Показатели первой группы, напротив, не принимаются в расчет при оценках.

Безвозвратные затраты

Это истекшие затраты, которые ни один альтернативный вариант не способен откорректировать, т.е. эти произведенные ранее затраты не могут быть изменены никакими управленческими решениями.

Вмененные затраты (упущенная выгода)

В управленческом учете иногда для принятия решения необходимо начислить затраты, которые могут реально и не состояться в будущем. Такие затраты называются вмененными. Это упущенная выгода предприятия — возможность, которая потеряна или которой жертвуют ради выбора альтернативного управленческого решения.

Предельные и приростные затраты

Предельные затраты и доходы представляют собой дополнительные затраты и доходы в расчете на единицу продукции (товара).

Приростные затраты появляются в результате изготовления или продажи дополнительной партии продукции.

Планируемые и непланируемые затраты

Планируемые — это затраты, рассчитанные на определенный объем производства. В соответствии с нормами, нормативами, сметами они включаются в плановую себестоимость продукции.

Непланируемые — затраты, которые отражаются только в фактической себестоимости продукции.

3) Для осуществления функций контроля и регулирования в управленческом учете различают:

Регулируемые и нерегулируемые затраты (контролируемые и неконтролируемые)

Регулируемые затраты подвержены влиянию менеджера центра ответственности, на нерегулируемые он воздействовать не может.

Учёт материальных затрат в бухгалтерском балансе

Если посмотреть форму отчётности, то строка материальных затрат здесь отсутствует. Однако для калькуляции таких расходов используются другие счета.

| Номер счёта | Статья расходов |

| 20 | Затраты на основное производство |

| 21 | Строка учёта полуфабрикатов |

| 23 | Затраты на вспомогательное производство |

| 25 (26) | Затраты на общепроизводственные и хозяйственные процессы |

| 29 | Счета обслуживающих хозяйств |

Здесь нужно уточнить, что согласно правилам бухгалтерского учёта, счета с индексом 25 и 26 не могут создавать остаток, поэтому закрываются по финансовому результату каждого отчётного периода. Поэтому формулы расчёта материальных расходов строятся на основании оставшихся счетов, из указанных в таблице. В разделе активов, запасы по материальным затратам отражаются в строке 1210.

Концепция отражения затрат в 1С:ERP

НСИ учета затрат в ЕРП

Правильная настройка нормативно-справочной информации позволяет корректно фиксировать и «собирать» себестоимость выпускаемой продукции. Рассмотрим справочники, касающиеся отражения затрат.

Справочник «Статьи калькуляции». В нем отражен список элементов, в разрезе которых собирается себестоимость. Он позволяет детализировать затраты. Информация в справочнике заполняется на первоначальном этапе настройки программы, в дальнейшем может дополняться, но рекомендуется выполнить его заполнение в начале работы с программой ЕРП. Справочник доступен в разделе «Производство».

Рис.6 Раздел «Производство»

Список статей формируется с помощью кнопки «Создать».

Рис.7 Создание новой статьи калькуляции

При создании нового вида статьи калькуляции, «Тип затрат» ограничен перечисленными на «скрине» наименованиями.

Рис.8 Выбор типа затрат

Следующий справочник – «Статьи расходов» (СР), доступный в разделе «Финансовый результат и контроллинг».

Рис.9 Переход к справочнику «Статьи расходов»

В справочнике имеются предопределенные статьи – отмеченные желтым кружком. Пользователь может дополнять справочник своими статьями затрат, при этом объединяя их в группы.

Рис.10 Создание новой статьи расходов

При создании нового элемента и описании его характеристики, один из важных параметров – «Тип расходов», задающий классификацию расходов по выделенным признакам.

Рис.11 Выбор-классификация для созданной статьи из списка

В зависимости от выбранного типа расходов задается их отражение в регламентированном учете. Пример ниже – «Тип расходов-Расходы на продажу», задает следующие варианты отражения в регламентированном учете:

Рис.12 Заполнение настройки регл.учета

Для следующей настройки список дополнен строкой «Отразить на производственные затраты».

Рис.13 Заполнение настройки регл.учета

Каждый вариант распределения изменяет поля и порядок заполнения карточки. Например, дополнительно указывается статья калькуляции.

Рис.14 Выбор статьи калькуляции

Задается правило, чтобы распределить расходы.

Рис.15 Закрепление настроек правил

Пользователь имеет возможность создать свое правило распределения расходов, щелкнув правой кнопкой мышки в справочнике и выбрав команду «Создать». Для каждого «элемента-правила» задается метод распределения и база распределения, определяющая соразмерно чему распределять:

- стоимости, количеству или весу материалов;

- сумме оплаты труда фактический или по нормативу;

- количеству, объему или весу продукции и другим показателям.

Рис.16 Настройки правил

Для элемента определяется характер и задается тип аналитики расходов.

Рис.17 Пример создания «СР»

Для аналитики «Подразделение» по гиперссылке «Настроить правила распределения по организациям и подразделениям» пользователь создает и задает настройку распределения статьи затрат.

Рис.18 Создание новой настройки

При описании статьи расходов, затраты которой относятся на себестоимость товаров, дополнительно задается правило распределения – см. список на скрине.

Рис.19 Пример настройки статьи расходов

При списании на финансовые результаты произведенных трат, в 1С ЕРП задается правило распределения – см. список вариантов на скрине.

Рис.20 Пример заполнения

При отнесении затрат к расходам будущих периодов, для каждого элемента также задается правило распределения.

Рис.21 Пример заполнения, при отнесении к РБП

На вкладке «Регламентированный учет и МФУ» задаются настройки учета для «элемента-статьи», в т.ч. задается счет учета отнесения настраиваемых «элементов-статей» справочника.

Рис.22 Настройки регл.учета статей затрат

На закладке «Ограничения использования» видно, в каких документах задействован данный справочник. Т.е. при заполнении перечисленных документов, указывается, на какую статью затрат относить те или иные расходы.

При установленной галочке-ограничении, пользователь может конкретизировать (ограничить) список документов, в которых можно использоваться данную статью затрат.

Рис.23 Закладка «Ограничение использования»

Таким образом в создаваемых элементах справочника оговариваются настройки их отражения в регламентированном учете и указывается порядок распределения каждого из видов затрат в 1С:ERP.

Процесс отражения затрат

Рассмотрим, как собираются затраты, где они указываются и задействованы в 1С:ЕРП на примере ООО «Зимний сад».

Перейдите в раздел «Производство» — «Ресурсная спецификация».

Рис.24 Переход к ресурсным спецификациям

Ресурсная спецификация создается на каждый выпускаемый продукт – изделие.

Рис.25 Справочник «Ресурсные спецификации»

На закладке «Материалы и работы» отражаются прямые затраты сырья и материалов, с указанием статей калькуляции. В нашем примере ООО «Зимний сад» занимается производством и реализацией мебели. На изготовление изделия «Тумбочка» под обувь в спецификации отражена используемая номенклатура материалов, которая относится на статью калькуляции «Материалы основные».

Рис.26 Закрепление статей калькуляции в документе

На закладке «Трудозатраты» отражаются виды работ также с указанием статьи калькуляции – в нашем примере «Зарплата».

Рис.27 Закрепление статей калькуляции в документе

При оформлении выпуска продукции в документе, который отражает затраты на производство, выделена графа «Статья калькуляции». В нашем примере по ООО «Зимний сад» сформирован документ «Производство без заказа», отражающий изготовление изделий «Тумбочки под обувь».

Рис.28 Элементы справочника при заполнении

На вкладке «Трудозатраты» также видна статья калькуляции по ОТ работников, участвующим при изготовлении данного изделия – «Зарплата», с указанием в поле «Вид работ», в нашем примере – «Столярные работы, 3 разряд».

Рис.29 Статьи калькуляции

В следующем примере отражены затраты на электроэнергию по ООО «Зимний сад», по вспомогательному производству, контрагент «Мосэнерго». На закладке «Расходы и прочие активы» документа «Приобретение услуг и прочих активов» в графе «Статья расходов/активов» указывается аналитика затрат, рассмотренного выше справочника.

Рис.30 Пример статей при заполнении пользователем

Как видим, любые произведенные затраты относятся на заданные пользователем статьи калькуляции или распределяются по указанным статьям расходам.

Рассмотрим примеры отчетов по анализу себестоимости и расходов в 1С:ЕРП.

Отчеты по анализу себестоимости продукции в 1С:ERP

Перейдите в раздел «Производство» — «Отчеты по производству».

Рис.31 Переход к отчетам по производству

В разделе имеется блок отчетности «Анализ себестоимости».

Рис.32 Отчеты по анализу себестоимости

Отчет дает возможность пользователю проанализировать себестоимость по видам продукции с детализацией статей калькуляции и статей затрат за заданный промежуток времени в общем и отдельно по изделиям.

Рис.33 Отчет-анализ по ООО «Зимний сад

Для анализа затрат предусмотрена группа «форм-отчетов» подраздела «Внутрицеховой учет».

Рис.34 Производственные отчеты

На примере отчета «Движение постатейных расходов организации» видно, что расходы в отчете группируются по подразделениям с выделением пользователем заданных в документе статей затрат. Из отчета видно, какие статьи не распределены на партии производства. Например, не распределены остались поступившие расходы по электроэнергии организации ООО «Зимний сад», отнесенные на вспомогательное производство, в сумме 75356,94 руб. Т.е. по данной сумме не произведена операция закрытия месяца и не прошло их распределение.

Рис.35 Постатейные расходы организаций в ЕРП

Отчет «Движение ТМЦ и затрат в производстве по организациям» дает пользователю информацию о затратах, сгруппированную по разделам:

- «Движение постатейных расходов»;

- «Движение затрат по партиям производства»;

- «Группировка затрат по партиям производства» и другие.

Рис.36 Отчет анализ затрат ООО «Зимний сад»

Кроме специализированных отчетов 1С:ERP умеет анализировать и прочие расходы, сформировав «форму-отчет» «Доходы и расходы», в группе «Отчеты по финансовому результату», раздела «Финансовый результат и контроллинг».

Рис.37 Переход к отчету для анализа расходов

Отчет формирует информацию, детализируя постатейно прочие расходы как в общем, так и по направлениям деятельности, и по месяцам заданного периода.

Рис.38 Анализ расходов ООО «Зимний сад»

Отчеты в 1С:ERP позволяют пользователю видеть общую картину затрат и расходов по предприятию, с разбиением по статьям-элементам, определяемым в ходе настройки программы. Потому, прежде чем приступить к работе, необходимо продумать их структуру и выполнить правильную настройку НСИ.

Система линейных уравнений в 1С:ERP

В программе 1С:ЕРП реализован способ расчета себестоимости партий с помощью системы линейных уравнений. Он заключается в том, что себестоимость рассчитывается в разрезе аналитики учета:

- Организаций;

- Складов;

- Номенклатуры;

- Подразделений и т.д.

В результате такого расчета себестоимость одного изделия (номенклатуры) отличается от ее себестоимости на другом складе или подразделении. Также номенклатура, имеющая разные характеристики (например, цвет), может иметь различную себестоимость.

Для дополнительной настройки «обособленного учета» расчета себестоимости, перейдите в раздел «НСИ и администрирование» — «Финансовый результат и контроллинг».

Рис.39 Переход к подразделу «Финансовый учет и контроллинг»

Здесь можно включить обособленный учет по:

- назначениям;

- сделкам;

- подразделениям или менеджерам.

Рис.40 Настройка обособленного учета себестоимости

Для расчета себестоимости по каждой аналитике программа задает линейное уравнение для корректного расчета себестоимости и остатков в разрезе детализаций.

Аналитика эффективности деятельности предприятия

Здесь учитываются такие критерии:

- Соотношение затрат и получаемой прибыли — здесь учитывается доход от реализации готовой продукции исходя из каждого рубля, потраченного на её производство;

- Материалоемкость — соотношение материальных затрат на каждую единицу произведённой продукции;

- Материалоотдача — вычисляется путём деления себестоимости на потраченные для производства материалы и ресурсы;

- Коэффициент затрат — демонстрирует динамику или снижение объёмов производства и рентабельность использования материальных затрат.

Затраты и их свойства

Разделение затрат, о котором идет речь, применяется в управленческом и бухгалтерском учете. Затраты на продукт – это затраты, формирующие себестоимость продукции производственного характера. Они непосредственно обусловлены технологическими нюансами производства и сбыта продукции, материальны, и подлежат инвентаризации.

Периодические затраты внепроизводственного характера, инвентаризация их невозможна. Они «привязаны» не к изготовлению продукции, а к периоду, в продолжение которого имели место, и непосредственно влияют на величину прибыли, минуя стадию запасов.

Из сказанного вытекают свойства двух видов затрат:

- затраты на продукт существуют при наличии производственной деятельности, практически отсутствуют, если производство приостановлено или свернуто;

- затраты на период присутствуют, даже если производства продукции нет и нет затрат на продукт; их можно рассматривать как убытки отчетного периода.

Способы снижения материальных затрат

Такие расходы обычно составляют 50-60% от себестоимости готовой продукции. Поэтому все производственные компании заинтересованы в снижении таких затрат. За время работы таких предприятий в рыночных условиях, выработалась определённая стратегия, направленная на снижение производственных расходов.

Сюда относятся такие решения:

- Внедрение современных технологий, направленных на безотходное производство;

- Использование инновационных материалов;

- Оптимизация производственных процессов;

- Стимулирование работников бережнее относиться к ресурсам предприятия;

- Не пренебрегать научными исследованиями в производственной отрасли;

- Эффективное использование отходов производства.

Оценка эффективности использования материальных затрат определяется методом подстановки экономических показателей. Предположим, что компания занимается производством деревообрабатывающих станков. Комплектующие детали также производятся структурным подразделением данной компании. Однако у конкурентов, такие детали стоят на 30% дешевле. В такой ситуации, выгоднее ликвидировать убыточное структурное подразделение, и покупать комплектующие детали у других производителей. По аналогичной схеме учитываются и транспортные расходы.

Кроме этого, сократить материальные затраты на производство можно сокращением количество брака и наращиванием объёмов выпускаемой продукции.

Общие принципы формирования издержек в сельском хозяйстве

Производство и реализация любого продукта, включая услуги, работы, позволяют говорить о едином перечне экономически однородных издержек: материальные расходы, затраты на оплату труда, отчисления на социальные нужды, амортизационные отчисления, прочие затраты. Они дают возможность оценить производство в целом по ряду показателей, например, увеличение (уменьшение) удельного веса заработной платы, амортизации и ряд других.

Для аграрной компании такие укрупненные категории недостаточны. Как правило, речь здесь идет о нескольких видах производств, а в рамках одного производства – о нескольких видах деятельности.

Каким образом проводится учет расходов на обучение члена КФХ?

В структуре аграрных издержек прежде всего учитываются виды производств и хозяйств:

- основное;

- вспомогательное;

- обслуживающее.

Каждая категория содержит в себе названную выше общую структуру.

Как вести учет расходов сельхозпредприятий на доставку работников к месту работы?

Основным, в зависимости от выбранных направлений работы фирмы, могут быть:

- растениеводство;

- животноводство;

- промышленное производство, переработка.

К вспомогательным традиционно относят реммастерские, транспортные цеха, тарные цеха, котельные, иные объекты, обеспечивающие производственные нужды. Обслуживающие производства– это структуры, относящиеся к бытовым нуждам работников, например, столовая, баня, если они выделены в отдельное подразделение.

Далее затраты группируют по месту, где они возникли: по каждой бригаде, ферме, участку. Крупные объекты учитывают на выделенных счетах и субсчетах. Целесообразно при этом использовать план счетов, адаптированный для сельского хозяйства (Приказ Минсельхоза №654 от 13/06/01).

Эти учетные объекты делятся в дальнейшем на простые, состоящие из одного элемента. Важнейшая группировка — по видам продукции (одна культура, один вид животного, один вид работ). Её основная цель – исчисление себестоимости и выявление резервов сокращения расходов. Например, в семеноводстве может рассчитываться себестоимость семян определенного сорта, в рыбоводстве – выращивание вида рыб до момента продажи. Это объекты аналитического учета. Соответствующие счета БУ должны прописываться в рабочем плане счетов.

Себестоимость представляет собой сумму всех видов ресурсов: трудовых, материальных, энергетических, которые распределены по статьям затрат. Единицу калькуляции определяет вид продукции (1 центнер зерна, 1 голова приплода и др.).

При подсчете себестоимости продукцию разделяют на основную, сопряженную и побочную. Основу составляет продукция, для получения которой запущено данное производство. Побочный продукт вырабатывается одновременно с основным, имея при этом второстепенное значение. Если в ходе производства получаются два и более основных продукта, они считаются сопряженными. Пример: в молочном животноводстве основная продукция – молоко, сопряженная – приплод, а побочная – шкуры животных после забоя, навоз.

Кстати говоря! Навоз можно использовать, только если фирма соблюдает технологию обращения с такими отходами и имеет разработанные в соответствии с законодательством техусловия и регламенты.