Материалы, используемые в организации для производства продукции или хозяйственных нужд, называются товарно-материальными ценностями (ТМЦ). Учет ТМС в программе 1С 8.3 Бухгалтерия ведется на разных субсчетах счета 10 «Материалы». Ознакомимся подробнее с пошаговой инструкцией учета ТМЦ в версии 1С 8.3.

В 1С 8.3. выделяют два основных этапа учета товарно-материальных ценностей:

- Поступление;

- Списание.

Поступление ТМЦ в организацию происходит на основании оформления посредством «Накладная на поступление товаров».

Списание производится различными способами и зависит непосредственно от характера выбытия ТМЦ. В данной статье будет рассмотрены варианты списания материалов в производство.

План поставок

Как правило, отдел закупок взаимодействует с определенным количеством поставщиков и имеет возможность фиксировать и накапливать информацию о продолжительности обработки заказов и доставки заказанной продукции поставщиками. Имея данные о продолжительности цикла заказа, можно планировать дату поступления грузов на склад. А зная предельные значения мощности склада по приемке товаров в смену (или в сутки), можно обеспечить относительно равномерную нагрузку на склад поступающими товарами от нескольких поставщиков. Для этого необходимо составить такой план размещения заказов у поставщиков (и соответственно и поставок товаров на склад), при котором суточный объем поступающих грузов не будет превышать 75–80% от предельной мощности склада по приемке.

Очевидно, что план поставок не может быть исполнен с абсолютной точностью. Отклонение фактической даты поставки от планируемой может иметь место по разным причинам, связанным с надежностью поставщиков и транспортных компаний. Однако в любом случае работа склада будет более равномерной, и ресурсы склада будут использоваться более эффективно.

Реализация планирования может быть осуществлена как с помощью функций корпоративной информационной системы, так и более простых инструментов (MS Excel или MS Project).

Упрощенный пример составления и корректировки графика поставок товаров на склад представлен на рисунках 1 и 2.

На первом этапе в таблицу вносятся данные о цикле заказа, объеме поставок. Сумма объема поставок на склад сравнивается с эффективной мощностью отдела приемки. Затем дата размещения заказа у поставщика перемещается таким образом, чтобы суммарный объем поставок на склад не превышал возможности склада, и чтобы поставки осуществлялись в рабочие дни.

Рис. 1 Первоначальный вариант графика поставок

Рис.2. Скорректированный график поставки

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

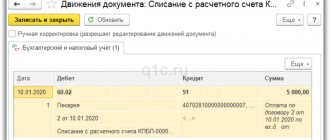

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Подготовка склада к приемке

Как правило, на многих складах никакой подготовки к приемке товара вообще не проводится. Зачастую перечень и объем товаров, подлежащих приемке, становится известен при прибытии транспортного средства на склад.

Такой принцип работы сопровождается регулярными авралами, возникновением очередей из транспортных средств, ожидающих разгрузку. Из-за отсутствия подготовленных мест хранения товар может размещаться в проездах, что в последующем существенно усложняет работу склада.

Избежать перечисленных проблем позволит своевременное поступление на склад точной информации об ожидаемых поставках:

- перечень товарных позиций;

- количество, вес, объем поступающего товара (в том числе по каждой товарной позиции);

- сроки поступления товара;

- сроки хранения груза, условия размещения на складе с учетом товарного соседства;

- наименования поставщика;

- тип тары (короба, паллеты); стандарт укладки на поддоны, расчетное количество паллет;

- информацию о дополнительной сопроводительной документации (сертификаты соответствия и т. д.);

- количество свободных мест на складе, их месторасположение (адрес).

Для удобства следует создать специальную форму документа, в которую эта информация экспортировалась бы автоматически, либо вносилась вручную, в зависимости от возможностей информационной системы управления складом.

Обладая информацией об ожидаемых поставках, складская служба может подготовить пространство в зоне приемки, определить количество персонала для разгрузки и проверки количества и качества товаров, подготовить необходимую технику, тару, упаковочный материал, а затем правильно и эффективно разместить поступающую продукцию на хранение.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Организация приемки товаров на склад

Структура и количество операций по приемке товаров зависят от места приемки и вида груза, а также от типа транспортного средства, которым товары доставлены на склад. Обобщенный перечень процедур по приемке товаров на склад, например, компании-дистрибьютора выглядит следующим образом:

- въезд транспортного средства на территорию склада;

- контроль наличия товаросопроводительной документации;

- определение ворот разгрузки;

- подача транспортного средства к рампе под разгрузку;

- подъезд транспортного средства к месту разгрузки;

- внешний осмотр транспортного средства и фиксирование неисправностей, при необходимости фотосъемка;

- открывание дверей транспортного средства;

- подача необходимого подъемно-транспортного средства;

- визуальный осмотр поступившего товара (каждой грузовой единицы);

- подача необходимой тары и укладка в тару (при необходимости);

- взятие грузовой единицы транспортным средством и вывоз его на рампу;

- приемка поступившего груза по числу грузовых мест в соответствии с сопроводительными документами;

- сверка и оформление сопроводительных документов;

- оформление актов приемки с указанием порчи или недостачи груза, если таковые имеются;

- передача необходимых документов поставщику и подтверждение получения груза в базе данных;

- транспортировка груза в зону приемки для осуществления окончательной приемки и подготовки товаров к размещению на хранение

Нормативно-правовое регулирование приемки товаров на склад

Долгое время в нашей стране приемка осуществлялась на основании двух Инструкций Госарбитража СССР № П–6 и № П–7, принятых еще в середине шестидесятых годов 20 века. Многие компании в своей деятельности до сих пор руководствуются этими нормативно-правовыми актами, хотя их обязательное применение отменено. Таким образом, если стороны не сослались в договоре на упомянутые инструкции или не зафиксировали условия приемки продукции в договоре, все вопросы по обнаруженным расхождениям либо не разрешаются вообще, либо решаются на основе личной договоренности представителей компаний

Проверка сопроводительной документации

При прибытии транспортных средств на склад в первую очередь проверяется наличие сопроводительных документов (товаротранспортной накладной, счета-фактуры, технического паспорта, сертификата соответствия ГОСТу, удостоверения о качестве и др.) и их содержание на предмет соответствия условиям (отправитель, получатель, количество, ассортимент, упаковка и т. д.), зафиксированным в договоре поставки. Отсутствие какого-либо из этих документов не должно приостанавливать приемку товара. В этом случае составляется акт о фактическом наличии товара, а в акте приемки указывается, какие документы отсутствуют.

Определение сохранности внешнего вида транспортного средства, тары и упаковки

Перед непосредственной разгрузкой транспортного средства кладовщик ответственный за приемку, проверяет наличие на транспортных средствах или на контейнерах пломб отправителя или пункта отправления, исправность пломб, оттиски на них, состояние самого транспортного средства, исправность тары. В случае обнаружения нарушений, а также отсутствия или неисправности пломб, составляется акт об осмотре состояния транспортных средств, либо делается отметка в товаротранспортной накладной. В некоторых компаниях практикуется фото- или видеосъемка транспортных средств и груза. Такая наглядная информация может существенно облегчить процесс согласования результатов приемки с поставщиком или транспортной компанией.

Разгрузка транспортных средств

Разгрузка товара, как правило, производится с применением различных технических средств. Однако практика показывает, что зачастую товары на склад поступают коробами, или, как говорят работники склада, «навалом». Погрузочно-разгрузочные работы при таком способе транспортировки занимают значительное время, однако поскольку вместимость транспортных средств используется максимально эффективно, предприятия часто отказываются от паллетных отправок.

Для того чтобы произвести разгрузку товаров, к примеру, вилочным погрузчиком, короба (упаковки) укладывают на поддоны. Уже на этом этапе можно сформировать грузовые единицы согласно определенным нормам укладки. На этапе регистрации нового товара в базе данных склада, помимо прочих характеристик, определяется, какое количество упаковок может быть уложено на поддон таким образом, чтобы вместимость ячеек склада использовалась оптимально. При разгрузке этого товара коробами (упаковками) производится укладка на поддоны в соответствии с установленными нормами. Данная информация может быть включена в задание на приемку товара или передаваться кладовщику в виде отдельного документа. Использование такого подхода позволяет снизить время на пересчет товара, исключить ошибки при определении количества принимаемого товара, а также упростить работу с грузом на всех последующих складских операциях.

Предварительная приемка — проверка количества и внешнего вида упаковки поступившего товара

Зачастую, так называемая первичная приемка, которая заключается в пересчете грузовых мест и осмотре внешнего вида упаковки, производится одновременно с разгрузкой товаров. После завершения разгрузки, кладовщик, ответственный за приемку, в большинстве случаев уже обладает достаточной информацией для оформления товаросопроводительных документов.

При обнаружении недостачи либо некондиционного товара составляют акт о приемке продукции, в котором указывают номер транспортной накладной и счета-фактуры, количество недостающего/некондиционного товара, его общую стоимость, предполагаемые причины повреждений, лиц, участвующих в приемке, их подписи и дату составления акта. Если одна из сторон не согласна с содержанием акта, ей предоставляется право дополнительно зафиксировать в акте свое мнение. После обнаружения недостачи/повреждениях груза и составления акта необходимо уведомить поставщика о результатах приемки.

Приемка возвратов от клиентов, как правило, осуществляется по алгоритму, аналогичному приемке. Отличие заключается в том, что оприходование и размещение товара на складе рекомендуется проводить только после проведения идентификации товара Специалистом по браку. После приемки такого товара проводится один из видов его обработки:

- Доработка — в случае возможного исправления нарушения качества товара может быть произведен его ремонт, переупаковка, перефасовка и т.п. в зависимости от вида товара

- Возврат поставщику или замена поставщиком

- Утилизация и списание

Как вести складской учет ТМЦ?

В производственных компаниях я часто наблюдаю серьезную ошибку в том, как организовано складское хозяйство. Яркий пример – один из моих клиентов в Омской области. Компания занимается производством оборудования для пищевой промышленности. Так вот на этом заводе склад был отдан в подчинение заму по производству. «Ну а что, это же удобно – старший мастер напрямую руководит кладовщиками и нет проблем с выдачей материалов» — говорит мне управляющий директор.

Но! Нормальный складской учет при этом отсутствовал. Причина проста – для производственников главное выпустить продукцию в срок, а учет и порядок на складе для них на втором месте.

Отсутствие нормального учета в программе привело к тому, что сами же производственники перестали понимать, сколько и какого материала им нужно докупить для запуска заказа в производство. Не будут же они каждый раз пересчитывать все вручную. А если не известна истинная потребность в материалах с учетом остатков, то тут 2 пути – либо заказ не брать, либо на всякий случай закупить то, что нужно. И вот буквально за 2 года такой работы расходы на закуп всю прибыль владельца и привели к страшнейшим кассовым разрывам. Кредиты, долги, стресс….

Но никогда не поздно навести порядок в складском учете. Необходимо передать складское хозяйство в отдел снабжения, который должен подчиняться заму по подготовке производства. А внедрение инструментов учета (регламентов, форм на приход и списание, перемещение) поручить главному бухгалтеру, так как по всем вопросам учета ТМЦ кладовщики отчитываются в бухгалтерию.

Ниже я приведу Вам краткую памятку по учету ТМЦ. В ней собраны основные действия и учетно-отчетные фонрмы.

1. Выдача ТМЦ.

На основании норматива расхода материалов выписывается лимитно -заборная карта. Эта карта является первичным документом для кладовщика, чтобы отпустить со склада материальные ценности мастеру.

Лимитно-заборная карта

применяется при наличии в организации лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Как правило, лимитно-заборные карты выписывает инженер по планированию, либо инженер ПРБ, который подчиняется мастеру производственного участка. Лимитную карту согласовывает технолог, экономист.

После выдачи ТМЦ со склада, кладовщик оформляет отчётную форму М-11 «Требование-накладная»: 1 экземпляр оставляет у себя, 1 экземпляр передаёт в бухгалтерию.

Рис.1 — Требование – накладная формы М-11

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Мастер и кладовщик являются материально ответственными лицами и с ними заключается договор о материальной ответственности на основании Постановления Минтруда № 85 от 31.12.2002г.

2. Списание ТМЦ.

Порядок движения и списания ТМЦ в производство определяется регламентом (приказом) о движении ТМЦ. В этом документе должны быть определены конкретные сотрудники, ответственные за каждый этап работы и кратко, но однозначно, должен быть описан прядок их действий. Регламент должен быть понятен всем участникам процесса и не допускать двусмысленных трактовок. К регламенту прилагаются образцы первичных документов.

Рекомендации по организации списания ТМЦ.

После изготовления продукции и сдачи её на склад составляется приёмо-сдаточный акт.

Рис.2 – Образец Приёмо-сдаточного акта

Параллельно с приёмо-сдаточным актом оформляется акт о списание ТМЦ. В акте о списании ТМЦ отражается перечень и количество материалов, использованных для производства конкретного заказа.

Подписывает акт постоянно-действующая комиссия из числа следующих сотрудников: Заместитель директора по производству, Начальник цеха, Технолог, Экономист. Ниже под комиссией расписывается материально-ответственное лицо – Мастер участка. Утверждает акт Директор. Затем мастер подписанный документ предоставляет в бухгалтерию предприятия.

Форму акта о списании ТМЦ можно разработать под специфику предприятия и сделать её удобной для всех участников процесса. Один из вариантов такой формы представлен выше.

| Заказ № К1236 — 1 шт. | ||||||||||

| Материалы (наименование) | Номенклатурный номер | Ед. изм. | Кол-во по норме | Фактически израсходовано | ||||||

| Кол-во | Цена за ед. | Сумма, руб. | ||||||||

| Вал промежуточный в сборе 1080.05.332-1сб | шт. | 1 | 31 065,96 | |||||||

| Основное сырьё и материалы | 2 277,17 | |||||||||

| Лист 3 ГОСТ 19903-2015 Ст.3 ГОСТ 16523-97 | 1610002533 | кг | 0,330 | 0,330 | 0,330 | 13,09 | ||||

| Лист 6 ГОСТ 19903-2015 Ст.3 ГОСТ 14637-89 | 1610002534 | кг | 1,120 | 1,120 | 1,120 | 44,15 | ||||

| Лист 10 ГОСТ 19903-2015 Ст.09Г2С ГОСТ 19281-2014 | 1610002535 | кг | 1,500 | 1,500 | 1,500 | 56,82 | ||||

| Лист 16 ГОСТ 19903-2015 Ст.09Г2С ГОСТ 19281-2014 | 1610002536 | кг | 3,750 | 3,750 | 3,750 | 143,01 | ||||

| Лист 20 ГОСТ 19903-2015 Ст.09Г2С ГОСТ 19281-2014 | 1610002537 | кг | 2,900 | 2,900 | 2,900 | 109,85 | ||||

| Лист 25 ГОСТ 19903-2015 Ст.09Г2С ГОСТ 19281-2014 | 1610002538 | кг | 15,720 | 15,720 | 15,720 | 595,49 | ||||

| Лист 30 ГОСТ 19903-2015 Ст.09Г2С ГОСТ 19281-2014 | 1610002539 | кг | 33,800 | 33,800 | 33,800 | 1 314,76 | ||||

| Материалы покумные и комплектующие | 689,54 | |||||||||

| Шплинт 3,2х32 ГОСТ 397-79 | 1610002540 | шт | 2,000 | 2,000 | 2,000 | 0,02 | ||||

| Шплинт 8х50 ГОСТ 397-79 | 1610002541 | шт | 4,000 | 4,000 | 4,000 | 67,80 | ||||

| Болт М12х100 ГОСТ 7798-70 | 1610002542 | шт | 2,000 | 2,000 | 2,000 | 13,56 | ||||

| Болт М12х110 ГОСТ 7798-70 | 1610002543 | шт | 2,000 | 2,000 | 2,000 | 12,60 | ||||

| Болт М12х120 ГОСТ 7798-70 | 1610002544 | шт | 2,000 | 2,000 | 2,000 | 0,02 | ||||

| Лента асбестовая тормозная ЛАТ-2-8х90 ГОСТ 1198-93 | 1610002545 | м | 1,172 | 1,172 | 1,172 | 545,68 | ||||

| Шайба 36 ГОСТ 11371-78 | 1610002546 | шт | 4,000 | 4,000 | 4,000 | 49,86 | ||||

| Вспомогательные материалы | 206,03 | |||||||||

| Электрод УОНИ 13/45 3,0мм | 1610002545 | кг | 0,060 | 0,060 | 0,060 | 3,64 | ||||

| Солидол Ж ГОСТ1033-79 | 1610002546 | кг | 0,875 | 0,875 | 0,875 | 21,10 | ||||

| Грунт ГФ-021 красно-коричневый ГОСТ25129-82 | 1610002547 | кг | 3,225 | 3,225 | 3,225 | 181,29 | ||||

| Комплектующие | 15 893,22 | |||||||||

| Шкив 1080.05.337-1 | 1610002548 | шт | 1,000 | 1,000 | 1,000 | 7 706,78 | ||||

| Колодка 1080.05.334 | 1610002549 | шт | 2,000 | 2,000 | 2,000 | 8 186,44 | ||||

| Продукция со склада ГП | 12 000,00 | |||||||||

| Колесо 1080.33.00 | 1610002550 | шт | 1,000 | 1,000 | 1,000 | 12 000,00 | ||||

| шт | ||||||||||

| ИТОГО по затратам | 31 065,96 | |||||||||

Действия участников процесса списания ТМЦ:

Мастер составляет акт о списании. Технолог (либо иной технический специалист) проверяет акт о списании по количеству списанного материала, соизмеряя факт с нормативами. Расписывается в акте. Технолог при этом не должен быть в подчинении у зама по производству, чтобы следить за отсутствием перерасхода ТМЦ. Если технолог видит завышение количества списываемого материала, то он должен инициировать расследование причин для их устранения – поднять вопрос на уровне руководства цеха или предприятия. В акте на списание расписывается лицо, назначенное ответственным за организацию всей работы по учету и списанию — руководитель участка или зам по производству.

В регламенте также должен быть отражён порядок регулярного анализа

списания материалов. Назначено лицо, ответственное за проведение этого анализа (экономист, бухгалтер). Если в ходе анализа будет выявлен перерасход ресурсов, то руководитель предприятия обязан провести разбор, выявить и устранить причины.

3. Работа с отходами.

Для начала необходимо классифицировать отходы, что будет являться деловым отходом, а что – металлоломом. Затем назначить ответственного, который будет отчитываться об образовании этих отходов. Должностное лицо по итогам периода (1 раз в месяц) составляет акт об образовании деловых отходов и заполняет на это количество отчёт. Акт подписывается постоянно действующей комиссией, которая утверждается регламентом (приказом).

Бухгалтерия приходует деловые отходы на склад.

Бланк Приходного ордера

по форме №М-4применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Разумеется, большую часть операций по учету ТМЦ следует автоматизировать. Но не стоит забывать при этом главную цель всего учета – дать полную и достоверную картину об остатках и потребности в ТМЦ на текущий момент. Это нужно для принятия верных управленческих решений по запуску того или иного заказа в производства и закупу именно тех материалов, которые действительно нужны.

Таблица, которая показывает процент обеспечения и потребность в ТМЦ по КАЖДОМУ заказу очень большая и нет возможности вставить ее сюда, поэтому кому надо – напишите мне по электронной почте. Я отправлю Вам ее в Excel.

Вот фрагмент этой таблицы:

И если у Вас остались вопросы, как организовать и автоматизировать в 1С учет материалов, то можете написать мне на электронную почту . Я обязательно отвечу Вам.

Так же можете скачать инструкцию по списанию ТМЦ с образцами форм.

С уважением, Елена Масалова – основатель и руководитель консалтингового агентства «Цифровое управление».