Вряд ли найдётся компания, в которой не требуется распечатать какой-либо документ, поставить на нём подпись или сделать заметку – все указанные действия требуются наличия на предприятии канцтоваров. Иногда их нужно много, иногда – совсем мало, но в любом случае нужно уметь правильно вести в отношении них бухгалтерский учёт. В статье расскажем про проводки по списанию бумаги и канцтоваров, дадим пример составления акта на списание.

Канцтовары покупаются через подотчётное лицо фирмы или непосредственно у поставщика. Они идут к учёту как МПЗ (материально-производственные запасы) и отражаются на счетах по стоимости покупки в сумме с расходами на доставку, НДС исключается. Списывать канцелярские принадлежности нужно также по правилам.

Что считается канцелярскими товарами

К канцелярским принадлежностям относятся все приспособления, используемые при написании, оформлении документов (ручки, карандаши, фломастеры, маркеры, бумага и т.п.), а также некоторые виды простейшей оргтехники (пишущие машинки, калькуляторы). Сюда же включаются крепежные материалы (папки, скрепки, скобы, штемпели и т.п.), чертежные изделия (например, готовальни), пеналы, портфели (но только школьные) и прочие виды товаров.

Все они относятся к категории материальных запасов предприятия и входят в состав основных средств, которые при необходимости следует списывать в установленном законом порядке.

Отдельно стоит отметить, что списыванию подлежит и рекламная канцелярская продукция, предназначенная для внешних рекламных акций, но выдаваемая сотрудникам для внутреннего пользования (например, блокноты, календари, ручки с логотипами и т.п.).

Ответы на распространённые вопросы

Вопрос №1. В фирме канцелярские товары приобретаются работниками, которые зачастую предъявляют товарные чеки без расшифровки с записью “канцтовары” и числом купленных единиц. Как проводить это документы?

Разрешается принимать канцелярские принадлежности к учёту как единицу, не разбивая на отдельных позиции. Однако, имеется риск того, что налоговая инспекция будет оспаривать включение таких расходов в список затрат.

Вопрос №2. Нужно ли списывать канцелярские товары, которыми пользуются при работе сотрудники, но которые были выпущены с целью проведения рекламной акции и содержат логотипы и слоган компании?

Да, такие канцтовары также списываются в общем порядке.

Зачем составлять акт на списание канцтоваров

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки. Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль. Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Коллеги нашли четыре способа удобного учета канцтоваров

Практически все компании сталкиваются с такой малоприятной вещью, как оприходование и списание канцелярских товаров. Это кропотливая работа, которая требует особого терпения. Читательница нашего журнала главный бухгалтер Оксана Костылева рассказала, какие способы могут помочь коллегам учитывать «канцелярку» без лишних проблем.

Учет канцтоваров – это отдельная история для бухгалтерии. Мало того, что приходится тратить на это немало времени, да и конечный результат особо не впечатляет. Все-таки это не отстаивание многомиллионного вычета по НДС. Упростить бухгалтерскую работу с «канцеляркой» можно воспользовавшись одним из четырех способов. Я опишу, в чем удобства и возможные последствия каждого из них.

СПОСОБ № 1.

Однородные группы.

При небольших партиях канцелярских товаров бухгалтер, как правило, ведет учет по каждой единице товара. Но этот способ является громоздким и трудоемким, хотя и обеспечивает полную и достоверную информацию о запасах и контроль за наличием и движением.

Наиболее правильным и оптимальным решением проблемы учета «канцелярки» мне видится их разделение на однородные группы. На счете 10 «Материалы» отдельно формируется группа «Канцтовары». В программе 1С я сформировываю на счете 10.6 группу «Канцтовары». Элементами подгруппы служат уже однородные товары. Например, «Ручка шариковая», «Блок для записей», «Бумага А-4», «Скоросшиватель», «Тетрадь общая» и так далее.

Этот способ удобно применять и в случае, когда канцелярские товары списываются не в день принятия на учет, а по мере потребностей у сотрудников. Еженедельно секретарь в бумажном виде формирует требование-накладную по форме № М-11, по которой выдается «канцелярка». Накладная передается в бухгалтерию, где производится списание (о правилах работы с различными видами накладных можно прочитать на стр. 47).

Таким образом, будет обеспечена полная и достоверная информация о запасах канцтоваров и контроль за их наличием и движением, как того требует ПБУ 5/01, утвержденное приказом Минфина России от 9 июня 2001 г. № 44н.

Для руководителя компании все наглядно и прозрачно: выросло количество отгрузок и, соответственно, возросли расходы на бумагу и краску для принтера. Предположим, увеличилось число выписываемых документов или начался отчетный период в бухгалтерии. Значит, выросли потребности на определенные группы канцтоваров. Да и с проверяющими при использовании такого метода не возникает лишнего повода для конфликта.

СПОСОБ № 2.

Вся партия – как единица.

Можно издать специальный приказ, который закрепит положение о том, что купленные канцтовары сразу передаются в эксплуатацию. При этом вся «канцелярка» приходуется как одна единица и списывается, соответственно, так же.

Чтобы было ясно, из чего сформирована эта единица, к приходному ордеру формы № М-4 прикрепляется копия товарной накладной поставщика. При списании к требованию-накладной формы № М-11 подшиваются заявки сотрудников на обеспечение канцтоварами. Способ действительно простой и быстрый. Но в то же время чреватый нареканиями со стороны налоговых инспекторов.

СПОСОБ № 3.

Оприходование по штукам.

Можно оприходовать все канцелярские товары по штукам, а не по наименованиям. То есть в накладной будет видно общее количество штук по всем наименованиям. К примеру, там будет прописано «Канцелярские товары – 255 штук».

Нельзя сказать, что компания предоставляет в документах недостоверные сведения: все-таки общее количество «канцелярки» действительно 255 единиц. Но номенклатура канцелярии довольно-таки широка. И предположить, что такой способ вызовет вопросы у налоговиков, просто. Они могут заявить, что штука – достаточно расплывчатая вещь в этом случае. Шкаф тоже штука, только его цена явно отличается от цены ручки.

У руководства компании могут возникнуть к бухгалтерии вопросы. Огромное количество штук канцтоваров может вызвать недоумение и привести к долгому и утомительному пояснению со стороны бухгалтеров. И в итоге не исключено, что все равно придется формировать группы канцелярских товаров и выводить по ним стоимость.

СПОСОБ № 4.

Без использования счета 10.

От коллег я слышала, что кто-то использует метод, в котором вообще не фигурирует счет 10 «Материалы». Подобный способ учета выбирают тогда, когда канцелярские товары сразу передают нуждающимся в них сотрудникам компании. Номенклатура закупленной канцелярской продукции не перечисляется, они списываются как услуги. Или же, если нет запасов канцтоваров, они сразу списываются на счет 26 «Общехозяйственные расходы».

Но учет канцелярских товаров в обход счета 10 я считаю крайне рискованным. Это приводит к нарушению методологии бухгалтерского учета. А если при этом данные затраты имеют большой объем и носят постоянный характер, то ошибка может быть существенной. Для управленческого анализа способ, который используют некоторые из моих коллег, тоже, по моему мнению, совершенно неприемлем.

Еще советы.

Когда могут возникнуть арифметические ошибки и проблемы с вычетом по НДС

Виктория ЦИРУЛЬНИКОВА, главный бухгалтер ООО «Ниса»:

— Соглашусь, что можно приобретаемые канцтовары оприходовать в общем количестве и в общей сумме. Тем более что в документах при приобретении, например в № ТОРГ-12, так и пишется. Если же канцелярские товары приобретаются в том количестве, которое необходимо, то считаю вполне допустимым учитывать эти материалы как единицу по всей накладной. Количество и сумма сразу будут списаны в расходы, а материалы переданы в эксплуатацию.

А вот учет канцтоваров по группам, как мне видится, достаточно трудоемок. Бухгалтеру необходимо разделить по группам материалы, определить общее количество в каждой группе, рассчитать среднюю цену единицы в каждой группе. В данном случае могут возникнуть арифметические ошибки.

Тамара СУДАРЕВА, лектор, старший финансовый консультант юридической :

– Мне ближе всего метод с обхождением счета 10. Способ позволяет списать в расходы канцелярские товары одной проводкой ДЕБЕТ 26 (44) КРЕДИТ 60 (71). Это действительно максимально упрощает учет расходов на канцелярские товары. Так, не нужно ничего перегруппировывать. В то же время могут возникнуть проблемы с вычетом по НДС в отношении приобретенной и списанной в расходы «канцелярки». Ведь одно из условий применения вычета – принятие к учету – не будет соблюдено.

Могут возникнуть сложности при нормировании расходов на канцелярские товары. Проанализировать ежемесячный расход того или иного вида канцелярских товаров будет невозможно. Это окажется трудозатратно, как и контроль за соблюдением установленной нормы. Ведь порядок списания в производство ручек и бумаги предполагает, что каждая единица МПЗ учитывается по месту ее эксплуатации.

Статья напечатана в журнале «Семинар для бухгалтера» № 2, 2011

Этапы процесса оформления приобретения канцелярских товаров

Процедура оформления расходов на канцелярские принадлежности состоит из нескольких этапов.

- Сначала приобретение, при котором обязательно должен быть получен кассовый и товарный чек, а также приходный ордер.

- Далее происходит отправление канцтоваров в те отделы, которые в них нуждаются (здесь применяется требование-накладная, без указания назначения товарно-материальных ценностей).

- Завершающим этапом становится сам акт списания канцтоваров.

Законодательные акты по теме

Рекомендуется изучить следующие документы:

| Документ | Название |

| п. 93 Методических указаний по учёту МПЗ | О списании канцтоваров при передаче работникам на основании требования-накладной по форме № М-11 |

| п. 13.3 ПБУ 5/01, Информационное сообщение Минфина от 24.06.2016 № ИС-учёт | О списании канцтоваров в расходы по обычным видам деятельности в момент покупки без бухгалтерских проводок (при упрощённом бухучёте) |

| п. 73 Методических указаний | О закреплении выбранного метода списания канцтоваров в учётной политике компании |

Правила составления документа

Единого унифицированного, обязательного к применению, образца акта на списание не существует. Предприятия и организации могут выбрать один из двух вариантов:

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).

При этом, вне зависимости от того, какой именно способ оформления бланка акта для списания канцтоваров будет выбран, в его заполнении нужно придерживаться некоторых норм. В частности, в нем следует обязательно указывать

- дату составления,

- наименование предприятия – приобретателя канцелярских принадлежностей,

- полный перечень списываемых товаров (с указанием количества и цены),

- подписи главного бухгалтера и руководителя предприятия.

К заполнению акта следует относиться очень внимательно, нужно избегать ошибок и тем более не вносить в документ недостоверные или заведомо ложные сведения, которые могут привести к наказанию со стороны контролирующих служб.

Форма

К оформлению данного документа законодательство не выдвигает каких-то особых требований. Акт разрешается составлять на бумаге А4. Также в этих целях можно использовать фирменный бланк. Естественно, его сначала нужно составить и утвердить. Кроме этого, не имеет значения, на компьютере будут вноситься сведения, или от руки. Главное здесь помнить, все имеющиеся автографы должны проставляться «вживую». Независимо от выбранного варианта заполнения, присутствие следующей информации является обязательным:

- название компании;

- члены комиссии;

- дата составления;

- сведения о руководителе и компании;

- информация о канцтоварах, их количество, стоимость и другие сведения;

- подписи ответственных лиц.

Что касается печати организации, то можно обойтись без нее. Именно такой акт указывает на расходы компании, связанные с канцелярскими товарами. Поэтому на протяжении трех лет документ необходимо хранить в архиве компании.

Что считается канцелярскими товарами

Вряд ли здесь у кого-то возникнут вопросы по поводу правильной формулировки. Как можно догадаться, канцелярскими считаются принадлежности, которые необходимы для оформления и написания документов. Сюда относятся ручки, маркеры, бумага, карандаши и многое другое. Кроме этого, канцелярией считаются и простые приспособления, например, калькуляторы и печатные машинки. Сюда относятся и различные крепежные и чертежные материалы: пеналы, скобы, степлеры, скоросшиватели и др.

Вся перечисленная продукция обеспечивает работоспособность бухгалтерского отдела компании. Организация обычно закупает канцелярию про запас. Все это относится к основным средствам фирмы, которые подлежат строгому учету. Когда возникает необходимость их списать, данная процедура должна выполняться в соответствии с требованиями, которые прописаны в законодательстве. Нужно сказать, это касается и канцелярской продукции, которая предназначена для рекламы. Это могут быть, как внутренние рекламные акции, например, ручки и календари с логотипами, так и внешние баннеры.

(Видео: «Списание канцтоваров в 1С 8.3 — пошаговая инструкция»)

Правила оформления акта на списание канцтоваров

Акт может быть оформлен на фирменном бланке организации или же не обычном листе А4 формата – это значения не имеет, как и то, составлен он в рукописном виде или же напечатан на компьютере.

Единственное условие: он должен содержать «живые подписи» ответственных за списание лиц.

Печать ставить необязательно, так как с 2021 года юридические лица освобождены от необходимости их применения в своей деятельности.

После составления акта и признания расходов на канцтовары в бухгалтерском и налоговом учете компании, документ передается на хранение в архив предприятия, где он должен содержаться не менее трех лет.

Поступление канцелярских принадлежностей: бухгалтерские проводки

Как и другие материалы, канцелярские товары будут учтены на счете 10, а субсчёт выбирается на усмотрение бухгалтера. Читайте также статью: → «Бухучет по счету 10: проводки, примеры. Поступление и списание материалов». Выбор Кредита зависит от способа покупки:

| Приобретение через поставщика | Покупка подотчётным сотрудником |

| Д 10 К 60 | Д 10 К 71 |

Образец акта на списание канцтоваров

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

- В завершение документ подписывается от лица членов комиссии с указанием их должности и расшифровками подписей.

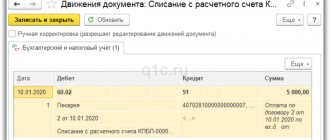

Проводки по канцтоварам в 1С

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа» .

Рис. 135

Поставьте вашу оценку этой статье:

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Зарегистрированным пользователям доступны более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП

Я уже зарегистрирован

После регистрации на указанный адрес Вы получите ссылку на просмотр более 300 видеоуроков по работе в 1С:Бухгалтерия 8, 1С:ЗУП 8 (бесплатно)

Отправляя эту форму, Вы соглашаетесь с Политикой конфиденциальности и даете согласие на обработку персональных данных

Войти в кабинет

Забыли пароль?