Закрытие месяца в 1С 8.3: пошаговая инструкция

Общий список можно посмотреть, если не указывать организацию в окне помощника, либо в окне списка регламентных операций.

Следует отметить, что многие параметры того, как именно будет происходить закрытие месяца, задаются в настройках Учетной политики.

Счета, которые в целом остатка на конец месяца не имеют, но имеют остаток по каждому субсчету – 90 «Продажи», 91 «Прочие доходы и расходы». Начисление амортизации по основным средствам формируется ежемесячно, если в организации есть основные средства, по которым должна начисляться амортизация. За исключением ОС, которые выбывают в текущем месяце амортизация по ним начисляется в документе выбытия.

Итоги

Теперь вы знаете, какие забалансовые счета следует закрыть в конце года: коммерческие фирмы забалансовые счета не закрывают, а бюджетные организации должны закрыть часть своих забалансовых счетов. Если вы используете компьютерные программы для ведения бухучета, перед закрытием года следует проинвентаризировать остатки по забалансовым счетам, предусмотренным программой.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Финансовый результат

Чтобы определить финансовый результат деятельности организации, нужно закрыть отчетный период. В бухучете отчетным периодом признается месяц (п. 48 ПБУ 4/99).

Общий финансовый результат (прибыль или убыток) за месяц складывается из результатов:

– по обычным видам деятельности (формируется на счете 90 «Продажи»);

– по прочим операциям (формируется на счете 91 «Прочие доходы и расходы»).

Финансовый результат за текущий отчетный период суммируется с общим финансовым результатом за предыдущие отчетные периоды.

Прибыль (убыток) от обычных видов деятельности определите как разницу между:

– выручкой от реализации продукции (товаров, работ, услуг) (без учета НДС и акцизов);

– расходами, связанными с производством и реализацией.

Это следует из положений пункта 5 ПБУ 9/99 и пункта 5 ПБУ 10/99.

Результат от прочих операций определите как разницу между:

– прочими доходами;

– прочими расходами.

Перечень прочих доходов установлен в пункте 7 ПБУ 9/99, а прочих расходов – в пункте 11 ПБУ 10/99.

Закрытие месяца для УСН

Установим период выполнения, а точнее месяц, который хотим закрыть.

Учетную политику организации я использовал УСН с объектом налогообложения «Доходы минус расходы».

Нажимаем кнопку «Выполнить закрытие месяца».

Закрытие месяца для УСН состоит из пяти этапов. Да–да, из пяти, я не описался, хотя на форме мы видим только четыре.

Нулевой этап – это «Перепроведение документов за месяц«. При перепроведении восстанавливается последовательность учета проведенных документов. При перепроведении необходимо позаботиться, чтобы никто больше не работал с документами данного месяца. Желательно попросить всех пользователей выйти из программы. Кроме этого, я всегда делаю и рекомендую всем делать резервную копию базы данных перед началом процедуры закрытия месяца.

Далее я буду нумеровать этапы закрытия в соответствии со скриншотом:

- Первый этап. Отвечает за признание расходов организации. Например, зарплата, амортизация и износ основных средств, приобретение основных средств и нематериальных активов, переоценка валютных средств и т.д.

- Во втором этапе только один пункт – «Расчет долей списания косвенных расходов«.

- В третьем этапе рассчитываются затраты на производство и торговую деятельность: закрываются затратные счета 20, 23, 25, 26 и 44.

- На четвертом этапе закрываются счета 90 и 91, рассчитывается и начисляется налог на прибыль. В конце года происходит реформация баланса.

«Сим-Сим, закройся!» или несколько секретов «Закрытия месяца»

Едва ли не самый частый повод обращения пользователей налинии поддержки и просто к консультантам по «1С» – это проблемы с закрытиеммесяца, причем в основном это относится именно к процессу закрытия счетовзатрат.

И, несмотря на довольно большой ассортимент ошибок вконкретных базах данных (разумеется – конкретных организаций со своимиособенностями деятельности и учета), следует заметить, что все эти ошибки имеютединственный источник происхождения. Это этап первоначальных настроек базыданных, в частности, работа с настройками Учетной политики.

Некорректность может заключаться как просто в техническойошибке выбора того или иного способа учета, так и в несоответствии выбранногоспособа реалиям конкретной организации. И нередко первопричиной этогостановится хоть и вынужденная, но неоправданная спешка при выборе и выполненииэтих настроек. Хотя бывает и так, что пользователь просто не представляет себепричинно-следственной связи между тем или иным «флажком» и последствиями,которые как раз и проявляются в конечном итоге в момент проведения ежемесячныхрегламентов.

Так давайте попробуем разобраться: что и к чему.

Пошаговая Реформация баланса

Закрытие регистров месяца, года, Итоговые проводки. Определение финансового результата по итогам месяца и года

Все организации обязаны вести бухучет. Составить и предоставить в налоговые органы обязательный экземпляр бухгалтерской отчетности за 2020-й год. Это бухгалтерский баланс и отчет о финансовых результатах.

Экземпляр бухгалтерской отчетности, в том числе отчета о финансовых результатах необходимо сдавать в налоговую инспекцию – ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ. Где сказано в п/п 5 п.1 , что налогоплательщик обязан представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность. Срок сдачи не позднее трех месяцев после окончания отчетного года.

✅

За исключением случаев, когда организация в соответствии с Федеральным законом от 6 декабря 2011 года №

402-ФЗ

“О бухгалтерском учете” не обязана вести бухгалтерский учет. К ним, в частности, относятся ИП – предприниматели.

Перед составлением бухгалтерской отчетности за год бухгалтеру необходимо подвести итоги деятельности организации. Сделать реформацию баланса и закрыть регистры бухгалтерского учета. По данным которых определяется финансовый результат деятельности организации. Прибыль или убыток.

При закрытии баланса и определения прибыли или убытка. Необходимо руководствоваться Планом счетов бухгалтерского учета организации. Положениями НК РФ и данными налоговых регистров организации.

Какие забалансовые счета закрываются в конце года?

Как мы уже выяснили, в конце календарного года подлежат закрытию счета учета затрат и финансовых результатов. Однако бухсчета, на которых учитываются активы, капитал, резервы, обязательства фирмы, в конце года не закрываются. Информация на них накапливается в соответствии с предназначением счета и к концу года формирует дебетовое или кредитовое сальдо конкретного счета.

Поскольку на забалансовых счетах учитываются не затраты и финрезультаты, а ценности, обязательства или отдельные хозоперации, закрывать забалансовые счета в конце года не нужно. Конечное дебетовое или кредитовое сальдо по этим счетам на 31 декабря становится начальным сальдо на 1 января следующего года, а забалансовый учет продолжает вестись дальше по простой схеме.

Однако бывают ситуации, когда забалансовые счета может понадобиться закрыть. Давайте рассмотрим процедуру закрытия некоторых забалансовых счетов в одной из самых распространенных бухгалтерских программ в РФ — «1С: Предприятие» конфигурация «Бухгалтерия». В этой программе помимо 11 забалансовых счетов, установленных законодательно, есть еще дополнительные забалансовые счета, имеющие буквенный или буквенно-цифровой код:

Эти счета используются в соответствии с их наименованием, например для отражения спецодежды, переданной в эксплуатацию, или поступлений от покупателей при совмещении спецрежима и ОСН. При этом нередко на данных забалансовых счетах остаются суммы из-за некорректного проведения хозопераций по балансовым счетам. Мы рекомендуем вам в конце календарного года проводить инвентаризацию «программных» забалансовых счетов и при необходимости списывать неверно отраженные суммы.

Существует и еще один случай, когда требуется годовое закрытие забалансовых счетов. Выше мы рассматривали забалансовые счета из плана счетов для коммерсантов. У бюджетных организаций тоже есть собственный Единый план счетов (приказ Минфина РФ от 01.12.2010 № 157н), согласно которому забалансовые счета 17 и 18 бухгалтеры-бюджетники должны закрывать в конце года: остатки по ним на следующий год не переносятся, а закрытие счетов отражается операцией со знаком «минус» (п. 365, 367 Единого плана счетов).

Подробнее о бюджетном учете читайте в статьях:

- «Ведение бухгалтерского учета в бюджетных учреждениях»;

- «Рабочий план счетов бюджетного учета на 2016 год».

Блок 1

Тут есть пункт Корректировка стоимости номенклатуры. Перед расчетом себестоимости сначала должна правильно рассчитаться стоимость номенклатуры. Это приобретает особенную актуальность, если материалы списываются в производство по средним ценам, а в течение периода было несколько поступлений по разным ценам. Или дополнительно к стоимости материалов были допрасходы, которые провели не сразу, а материалы уже успели списать. Тогда следует скорректировать их стоимость.

Например, за месяц было два поступления материалов (нитки швейные), количество в обоих случаях совпадает. Цена шт. в одном случае – 30 руб., во втором – 40. Средняя цена должна быть 35, но до второго поступления 10 шт. уже успели списать в производство. Тогда при закрытии месяца стоимость списанных материалов будет увеличена.

Иногда в подобной ситуации возможны сторнирующие проводки.

Рис.15 Возможны сторнирующие проводки

Как закрывать квартал начинающему бухгалтеру пошаговая инструкция

Замечание! Важно закрывать месяца последовательно, один за другим, иначе данные в отчетах будут некорректны.

Особое внимание следует уделить сверке расчетов с налоговой и фондами. Периодическая сверка поможет организации избежать ненужных штрафов и пеней, так как нередко платежи зависают из-за неверно указанных реквизитов. В идеале сверяться с контролирующими органами ежеквартально после сдачи обязательной отчетности (деклараций, расчетов по взносам).

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ бухгалтерская отчетность должна быть достоверна. Достоверность ей может обеспечить своевременное и полное отражение фактов хозяйственной жизни, соответствующих действительности.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Далее в информационную базу заносятся все первичные документы – данные о покупках, продажах, счета-фактуры, о движении денежных средств в кассе, банковские операции, отражается производство, текущие расходы, подтвержденные документально.

В бухгалтерии дел всегда хватает, но к концу года работы традиционно прибавляется. Чтобы успешно закрыть год и перейти в новый налоговый период, нужно провести ряд обязательных мероприятий.

Перед началом ведения учета в программе необходимо настроить параметры учета, завести учетную политику на каждую организацию, а также выбрать систему налогообложения и указать соответствующие опции по налогам. Сделать это можно в разделе «Главное». Все это напрямую влияет, каким образом будут сформированы движения по закрытию периода. Исходя из этого программа определит состав регламентных операций.

Выделим наиболее существенные моменты, которые могут повлиять на дальнейшее ведение учета и составление годовой отчетности.

Каждый месяц бухгалтерам необходимо установить, каковы итоги деятельности организации (Прибыль, убыток). Для этого в 1С необходимо делать закрытие месяца. Так же от правильности его произведения зависит корректность формирования отчетов.

Порядок закрытия счета 26 зависит от выбранной учетной политики, а точнее – метода формирования себестоимости продукции.

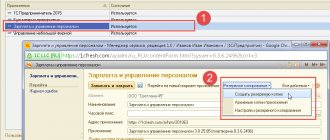

Нажимаем на эту ссылку и в появившемся окне нажимаем кнопку «Создать». Настраиваем параметры учетной политики организации.

А вот второй экземпляр бухгалтерской отчетности — бухгалтерского баланса и отчета о финансовых результатах необходимо сдавать в налоговую инспекцию — ФНС РФ. Эта обязанность возникает согласно статьи 23 НК РФ.

Согласно основам теории бух учета и нашим новым знаниям, попробуем предсказать, что мы должны увидеть после «закрытия месяца». Для наглядности возьмем за основу Оборотно-Сальдовую-Ведомость (ОСВ) нашего предприятия. Вот пример ОСВ.

Учет на забалансовых счетах

Для учета активов и обязательств за балансом предназначены счета с 001 по 011 (приказ Минфина РФ от 31.10.2000 № 94н):

- на сч. 001 отражаются ОС, взятые в аренду;

- сч. 002 предназначен для учета принятых на хранение ТМЦ;

- сч. 003 используется для учета материалов, взятых на переработку;

- на сч. 004 отражаются принятые на комиссию товары;

- сч. 005 используется для учета оборудования к монтажу;

- сч. 006 нужен для учета БСО;

- на сч. 007 учитывается безнадежная дебиторка;

Как ее вынести за баланс, читайте в статье «Списание дебиторской задолженности на забалансовый счет».

- сч. 008 и 009 нужны для отражения полученных и выданных обеспечений платежей, например сумм залога за возвратную тару;

- сч. 010 используется для отражения износа объектов жилищного хозяйства, внешнего благоустройства, а также ОС у НКО;

- сч. 011 содержит сведения об ОС, принадлежащих организации, но переданных в аренду другой фирме.

При необходимости организация может разработать и внедрить дополнительные забалансовые счета или субсчета к уже существующим. Эти нововведения следует отразить в рабочем плане счетов учетной политики организации.

В чем специфика учета на забалансовых счетах? Операции с использованием забалансовых счетов ведутся по простой системе, без использования двойной записи. То есть одной хозоперации соответствует запись только по дебету или кредиту одного забалансового счета. Однако, как и ценности и обязательства, отражаемые на балансовых счетах, операции с забалансовым имуществом или обязательствами должны быть целесообразны и иметь документальное подтверждение.

Подробнее о забалансовом учете узнайте в материале «Правила ведения бухгалтерского учета на забалансовых счетах».

Информация об активах и обязательствах, находящихся на забалансовых счетах, не попадает в главный бухгалтерский отчет — баланс (приложение 1 к приказу Минфина РФ от 02.07.2010 № 66н). Но компания может по своему усмотрению указать сведения об объектах, учтенных на забалансовых счетах, в пояснительной записке к бухотчетности (приложение 1 к приказу Минфина РФ от 02.07.2010 № 66н).

ВАЖНО! Юрлицо обязано вести забалансовый учет, поскольку отражение определенных хозопераций и ценностей с использованием забалансовых счетов соответствует требованиям достоверности отчетности. Если игнорировать забалансовый учет — отчетность перестанет быть достоверной, а это нарушение ст. 15.11 КОАП РФ. Минимальный штраф в таком случае — 5 000 руб. А вот индивидуальный предприниматель вести бухгалтерский учет не обязан (п. 2 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Если ИП решает вести бухучет по собственной инициативе, то ему следует придерживаться соответствующих правил ведения учета, в том числе и отражать при необходимости ценности и обязательства за балансом.

Сохранность имущества и состояние обязательств за балансом тоже необходимо периодически проверять. Как это сделать — читайте в статье «Предусмотрено ли для забалансовых счетов проведение инвентаризации?».

Расчет долей списания косвенных расходов

Этот раздел содержит всего лишь одну, но очень важную операцию по расчету долей списания косвенных расходов.

Эта операция используется, чтобы определить, на сколько можно уменьшить облагаемую базу по налогу на прибыль. Программа рассчитывает доли и коэффициенты по таким расходам, как транспортные, представительские, страхование, расходы на рекламу. Операция создает движения по специальным регистрам, которые будут использоваться для закрытия затратных счетов (20, 23, 25, 26).