Налоговые агенты по налогу отслеживают финансовую деятельность каждой компании или индивидуальных предпринимателей. Они должны постоянно предоставлять декларацию по налогу на прибыль в контролирующие органы и различные фонды — это обязательное мероприятие всех организаций без исключения. Процесс расчета налога на прибыль предусмотрен действующим законодательством.

Для того чтобы вовремя сдать налоговый расчет по налогу, был создан календарь бухгалтера на 2021 год

. С помощью него каждый желающий узнает, когда сдавать отчет по ежемесячным авансовым платежам.

Скачать таблицу сдачи отчетностей

Размер файла: 163 Kb. Скачиваний: 100533. Формат документа: doc

СРОКИ СДАЧИ В ИФНС ОСНОВНОЙ ОТЧЕТНОСТИ В 2021 ГОДУ

| Вид отчета | Период | Сроки сдачи |

| Справки 2-НДФЛ | За 2021 год (при невозможности удержать НДФЛ с доходов) | Не позднее 01.03.2019 |

| За 2021 год (по всем выплаченным доходам с признаком 1) | Не позднее 01.04.2019 | |

| Расчет 6-НДФЛ | За 2021 год | Не позднее 01.04.2019 |

| Первый квартал 2021 года | Не позднее 30.04.2019 | |

| За I полугодие 2021 года | Не позднее 31.07.2019 | |

| За 9 месяцев 2021 года | Не позднее 31.10.2019 | |

| Расчет по страховым взносам | За 2021 год | Не позднее 30.01.2019 |

| За I квартал 2021 года | Не позднее 30.04.2019 | |

| За I полугодие 2021 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2021 года | Не позднее 30.10.2019 | |

| Декларация по налогу на прибыль (при ежеквартальной/ежемесячной сдаче отчетности) | За 2021 год | Не позднее 28.03.2019 |

| За I квартал 2021 года | Не позднее 29.04.2019 | |

| За январь – февраль 2021 года | Не позднее 28.03.2019 | |

| За январь – март 2021 года | Не позднее 28.04.2019 | |

| За январь – апрель 2021 года | Не позднее 28.05.2019 | |

| За январь – май 2021 года | Не позднее 28.06.2019 | |

| За январь – июнь 2021 года | Не позднее 29.07.2019 | |

| За январь – июль 2021 года | Не позднее 28.08.2019 | |

| За январь – август 2021 года | Не позднее 30.09.2019 | |

| За январь – сентябрь 2021 года | Не позднее 28.10.2019 | |

| За январь – октябрь 2021 года | Не позднее 28.11.2019 | |

| За январь – ноябрь 2021 года | Не позднее 30.12.2019 | |

| Декларация по НДС | За IV квартал 2021 года | Не позднее 25.01.2019 |

| За I квартал 2021 года | Не позднее 25.04.2019 | |

| За II квартал 2021 года | Не позднее 25.07.2019 | |

| За III квартал 2021 года | Не позднее 25.10.2019 | |

| Журнал учета полученных и выставленных счетов-фактур | За IV квартал 2021 года | Не позднее 21.01.2019 |

| За I квартал 2021 года | Не позднее 22.04.2019 | |

| За II квартал 2021 года | Не позднее 22.07.2019 | |

| За III квартал 2021 года | Не позднее 21.10.2019 | |

| Декларация по налогу при УСН | За 2021 год (представляют организации) | Не позднее 01.04.2019 |

| За 2021 год (представляют ИП) | Не позднее 30.04.2019 | |

| Декларация по ЕНВД | За IV квартал 2021 года | Не позднее 21.01.2019 |

| За I квартал 2021 года | Не позднее 22.04.2019 | |

| За II квартал 2021 года | Не позднее 22.07.2019 | |

| За III квартал 2021 года | Не позднее 21.10.2019 | |

| Декларация по ЕСХН | За 2021 год | Не позднее 01.04.2019 |

| Декларация по налогу на имущество организаций | За 2021 год | Не позднее 01.04.2019 |

| Расчет по авансам по налогу на имущество организаций (сдается, если законом субъекта РФ установлены отчетные периоды) | За I квартал 2021 года | Не позднее 30.04.2019 |

| За I полугодие 2021 года | Не позднее 30.07.2019 | |

| За 9 месяцев 2021 года | Не позднее 30.10.2019 | |

| Декларация по транспортному налогу (представляют только организации) | За 2021 год | Не позднее 01.02.2019 |

| Декларация по земельному налогу (представляют только организации) | За 2021 год | Не позднее 01.02.2019 |

| Единая упрощенная декларация | За 2021 год | Не позднее 21.01.2019 |

| За I квартал 2021 года | Не позднее 22.04.2019 | |

| За I полугодие 2021 года | Не позднее 22.07.2019 | |

| За 9 месяцев 2021 года | Не позднее 22.10.2019 | |

| Декларация по форме 3-НДФЛ (представляют только ИП) | За 2021 год | Не позднее 30.04.2019 |

В каком случае отчетность необходимо предоставлять в электронном виде

Законодательство устанавливает, что если численность работников превышает 100 человек, то они отчетность должна подготавливаться и сдаваться субъектом только в электронном виде. Такое же правило распространяется на предприятия отнесенные к категории крупнейшие.

Для остальных субъектов существует право выбора, какую форму сдачи отчетов использовать. Однако, с 2021 года бухгалтерская отчетность должна предоставляться в электронном виде, за исключением субъектов малого бизнеса.

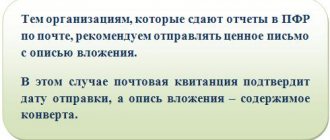

При сдаче отчетности в ПФР электронная форма отчетов обязательна, если численность работников превышает 25 человек. Все остальные самостоятельно решают относить отчеты контролирующему органу на бумаге или в электронном виде.

Сведения о среднесписочной численности могут подавать как в электронном виде, так и на бумаге. Субъект самостоятельно принимает решение по данному вопросу. Данное правило действует и в отношении отчетности в ФСС.

Сроки сдачи отчетности в ПФР в 2019 году

Вот таблица со сроками сдачи СЗВ-М в 2021 году по месяцам:

| Отчетный месяц | Последний день сдачи отчета |

| декабрь 2021 года | 15.01.2019 |

| январь 2021 года | 15.02.2019 |

| февраль 2021 года | 15.03.2019 |

| март 2021 года | 16.04.2019 |

| апрель 2021 года | 15.05.2019 |

| май 2021 года | 15.06.2019 |

| июнь 2021 года | 17.07.2019 |

| июль 2021 года | 15.08.2019 |

| август 2021 года | 16.09.2019 |

| сентябрь 2021 года | 15.10.2018 |

| октябрь 2021 года | 15.11.2018 |

| ноябрь 2021 года | 15.12.2019 |

| декабрь 2021 года | 15.01.2020 |

За 2021 год отчет СЗВ-СТАЖ нужно сдать не позднее 1 марта 2021 года.

Календарь бухгалтера 2021 года

Одним из основных помощников бухгалтера в повседневной работе является специальный календарь, который позволяет своевременно составлять и предоставлять в соответствующие службы требуемые отчеты, а также оплачивать необходимые сборы согласно действующему законодательству Российской Федерации.

Хотя в 2021 году не ожидается существенных изменений в сроках формирования пакета отчетных документов, все же следует уделить внимание формату их оформления и на другие сопутствующие факторы.

ФНС перенесла даты сдачи отчетности.

На официальном сайте налоговой службы появилось сообщение о переносе сроков сдачи отчетности и уплаты налогов. Объясняется это решение тем фактом, что в период с 30 марта по 3 апреля запланированы нерабочие дни. Основанием для таких изменений стал Указ Президента.

Согласно принятому общему правилу в этом году декларацию по УСН и бухгалтерскую отчетность нужно было сдать до 31 марта включительно. По налогу на имущество необходимо отчитаться не позднее 30 марта. В случае с налогом на прибыль, всю отчетность нужно было сдать до 28 марта.

После публикации указа президента России указанные дни получили статус выходных. В итоге сроки сдачи отчетности сместились на ближайший рабочий день. Имеется в виду 6 апреля 2021 г.

Перенос даты касается отчета по бухгалтерскому балансу и следующих деклараций:

· По УСН. Для индивидуальных предпринимателей.

· По УСН. Для компаний.

· По налогу на имущество.

· По налогу на прибыль.

Всю эту отчетную документацию нужно сдать до окончания рабочего дня 6 апреля. Исключение составляет декларация по УСН для ИП. Как и раньше, ее нужно предоставить НС до 30 апреля включительно. То есть в этом случае изменений не произошло.

Главные нововведения в 2021 году

В соответствии с принятым и подписанным законом «О бухгалтерском учете» (№ 444-ФЗ от 28.11.2018), как только страна перейдет в новый год, начинают действовать несколько ключевых дополнений и изменений.

- Частные и государственные организации не обязаны предоставлять информацию о своей деятельности в Росстат – достаточно вовремя отправлять требуемые данные в налоговую службу. Исключение касается документации, содержащей государственную тайну или определенной специальным постановлением правительства.

- Введение режима отправки текущих отчетов только в электронном виде. При этом предприятия малого и среднего бизнеса могут воспользоваться отсрочкой до 2021 года, составляя необходимые документы в бумажном виде.

Сроки сдачи бухгалтерской отчетности в органы инспекции Федеральной Налоговой Службы

| Вид документации | Отчетный период | Крайние сроки |

| 2- НДФЛ | За 2021 год (если НДФЛ невозможно удержать)За 2021 год (если НДФЛ невозможно удержать)За 2021 год (если НДФЛ невозможно удержать) | 01.03.2020 |

| За 2021 год (по всем оплатам)За 2021 год (по всем оплатам)За 2019 год (по всем оплатам) | 01.04.2020 | |

| 6- НДФЛ | За 2021 год | 01.04.2020 |

| I квартал 2020 | 30.04.2020 | |

| I полугодие 2020 | 31.07.2020 | |

| 9 месяцев 2020 | 31.10.2020 | |

| 3- НДФЛ | 2019 год | 30.04.2020 |

| Страховые взносы | 2019 год | 30.01.2020 |

| I полугодие 2020 | 30.07.2020 | |

| 9 месяцев 2020 | 30.10.2020 | |

| Налог на прибыль | За 2021 год | 28.03.2020 |

| I квартал 2020 | 28.04.2020 | |

| I полугодие 2020 | 29.07.2020 | |

| 9 месяцев 2020 | 28.10.2020 | |

| НДС | IV квартал 2019 | 25.01.2020 |

| I квартал 2020 | 25.04.2020 | |

| II квартал 2020 | 25.07.2020 | |

| III квартал 2020 | 25.10.2020 | |

| Журнал учета счет-фактур | IV квартал 2019 | 21.01.2020 |

| I квартал 2020 | 22.04.2020 | |

| II квартал 2020 | 22.07.2020 | |

| III квартал 2020 | 21.10.2020 | |

| Декларация УСН | За 2021 год (для организации)За 2021 год (для организации) | 01.04.2020 |

| За 2021 год (для ИП)За 2021 год (для ИП) | 30.04.2020 | |

| Декларация ЕНВД | IV квартал 2019 | 21.01.2020 |

| I квартал 2020 | 22.04.2020 | |

| II квартал 2020 | 22.07.2020 | |

| III квартал 2020 | 21.10.2020 | |

| Декларация ЕСХН | За 2021 год | 01.04.2020 |

| Налог на имущество | За 2021 год | 01.04.2020 |

| Земельный налог | За 2021 год | 01.02.2020 |

| Единая упрощенная декларация | За 2021 год | 21.01.2020 |

| I квартал 2020 | 22.04.2020 | |

| I полугодие 2020 | 22.07.2020 | |

| 9 месяцев 2020 | 22.10.2020 |

Сроки сдачи бухгалтерской отчетности в органы Социального Страхования

| Вид документации | Отчетный период | Крайние сроки |

| 4- ФСС | За 2021 год | 21.01.2020 |

| I квартал 2020 | 22.04.2020 | |

| I полугодие 2020 | 22.07.2020 | |

| 9 месяцев 2020 | 21.10.2020 |

Сроки сдачи бухгалтерской отчетности в органы Пенсионного Фонда

| Вид документации | Отчетный период | Крайние сроки |

| СЗВ — М | декабрь 2019 | 15.01.2020 |

| январь 2020 | 15.02.2020 | |

| февраль 2020 | 15.03.2020 | |

| март 2020 | 15.04.2020 | |

| апрель 2020 | 15.05.2020 | |

| май 2020 | 15.06.2020 | |

| июнь 2020 | 15.07.2020 | |

| июль 2020 | 15.08.2020 | |

| август 2020 | 15.09.2020 | |

| сентябрь 2020 | 15.10.2020 | |

| октябрь 2020 | 15.11.2020 | |

| ноябрь 2020 | 15.12.2020 | |

| декабрь 2020 | 15.01.2021 | |

| СЗВ -ТД | январь 2020 | 15.02.2020 |

| февраль 2020 | 15.03.2020 | |

| март 2020 | 15.04.2020 | |

| апрель 2020 | 15.05.2020 | |

| май 2020 | 15.06.2020 | |

| июнь 2020 | 15.07.2020 | |

| июль 2020 | 15.08.2020 | |

| август 2020 | 15.09.2020 | |

| сентябрь 2020 | 15.10.2020 | |

| октябрь 2020 | 15.11.2020 | |

| ноябрь 2020 | 15.12.2020 | |

| декабрь 2020 | 15.01.2021 | |

| СЗВ — СТАЖ | За 2021 год | 01.03.2020 |

Некоторые особенности современных принципов бухгалтерской отчетности

При выполнении своих функциональных обязанностей бухгалтерам, как представителям интересов налогоплательщиков, следует учитывать несколько основных моментов:

- В случае запоздания подачи отчетных документов на предприятие (организацию) может быть наложен штраф согласно действующему законодательству. Кроме того, необходимо учитывать вероятность выявления различных ошибок налоговым инспектором, на исправление которых выделяется не более десяти рабочих дней.

- Дата последнего срока сдачи отчетов не учитывает выходные и праздничные дни, поэтому она автоматически переносится на последующий рабочий день.

- С начала 2021 года вводится новая форма документа СЗВ-ТД, что связано с переходом на трудовые книжки электронного типа. В частности, отчет должен содержать в себе фамилию, имя, отчество работающего, его СНИЛС, дата приема и занимаемая должность, структурное подразделение, а в случае увольнения – дата, номера приказа, причина разрыва контракта.

Специалисты по бухгалтерскому учету помогут сформировать необходимые отчеты в программе 1С, настроят систему и электронный документооборот, ответят на все возникающие у бухгалтера предприятия вопросы, проконсультируют по работе в программе. Для получения квалифицированной помощи достаточно позвонить по номеру телефона компании, или заполнить форму запроса на сайте.

Срок сдачи бухгалтерской отчетности в 2019 году

Годовую бухгалтерскую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99). Например, бухгалтерскую отчетность за 2021 год необходимо сдать не позднее 1 апреля 2021 года включительно (31 марта – выходной день).

Перенос сроков в выходные и праздничные дни

В настоящее время продолжают действовать правила, согласно которым, если срок сдачи налогов выпадает на выходной день, то он должен переносить на следующий за ним рабочий. Данное правило действует и в отношении праздничных дней.

Пояснения налогового органа предусматривают, что данный алгоритм должен действовать не только в отношении федеральных праздников, но и распространяться на региональные торжества.

С отчетности за 2021 года эти правила распространяются и на отчеты в ФСС.

Штрафы 2021

Перечислим основные виды штрафов за нарушение сроков сдачи отчетности в 2021 году.

| Отчетность | Штраф/Санкция |

| Налоговые декларации | За налоговый период по любому налогу – 5% не уплаченного в срок налога, подлежащего уплате по декларации, за каждый полный или неполный месяц просрочки. Максимальный штраф – 30% не уплаченного в срок налога, минимальный – 1 000 руб. (п. 1 ст. 119 НК РФ, Письмо Минфина от 14.08.2015 № 03-02-08/47033).Декларация по налогу на прибыль за отчетный период или расчет авансовых платежей по налогу на имущество – 200 руб. (п. 1 ст. 126 НК РФ, Письмо ФНС от 22.08.2014 № СА-4-7/16692). |

| Справка 2-НДФЛ | 200 руб. за каждую представленную с опозданием справку (п. 1 ст. 126 НК РФ). |

| Расчет 6-НДФЛ | 1 000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ). |

| Расчет по страховым взносам | 5% не уплаченных в срок взносов, подлежащих уплате по расчету за последние три месяца, за каждый полный или неполный месяц просрочки. Максимальный штраф – 30% не уплаченных в срок взносов, минимальный – 1 000 руб. (п. 1 ст. 119 НК РФ, Письма Минфина от 24.03.2017 № 03-15-07/17273 (п. 1), ФНС от 30.12.2016 № ПА-4-11/25567). |

| СЗВ-М | 500 руб. за каждое застрахованное лицо, сведения о котором должны быть отражены в опоздавшей форме (ст. 17 Закона № 27-ФЗ). |

| СЗВ-СТАЖ | 500 руб. за каждое застрахованное лицо, сведения о котором должны быть отражены в опоздавшей форме (ст. 17 Закона № 27-ФЗ). |

| 4-ФСС | 5% суммы взносов на травматизм, начисленной к уплате по опоздавшему расчету за последние три месяца, за каждый полный или неполный месяц просрочки. Максимальный штраф – 30% начисленной по расчету суммы взносов, минимальный – 1 000 руб. (п. 1 ст. 26.30 Закона № 125-ФЗ). |

| Бухгалтерская отчетность | За непредставление в ИФНС – 200 руб. за каждую не сданную форму, которая входит в состав отчетности (п. 1 ст. 126 НК РФ, Письмо ФНС от 21.11.2012 № АС-4-2/19575).За непредставление в орган статистики – от 3 000 до 5 000 руб. (ст. 19.7 КоАП РФ, Письмо Росстата от 16.02.2016 № 13-13-2/28-СМИ). |

Несвоевременное представление отчетности: ответственность

Итак, сроки предоставления отчетности в 2021 году не изменились, остались на прежнем уровне и штрафы за ее непредставление. По общим правилам «опоздание» с подачей декларации или «Расчета по страховым взносам» может повлечь штраф — 5% от суммы отраженного к уплате, но не перечисленного, налога за каждый месяц «просрочки», в т.ч. неполный (ст. 119 НК РФ). Максимальный штраф за несоблюдение сроков сдачи отчетности – 30% от суммы неуплаченного по декларации налога, минимальный – 1000 руб. (например, при непредставлении нулевой декларации).

По другим формам отчетности предусмотрены различные меры воздействия. Так, несдача 6-НДФЛ карается взысканием штрафа в 1000 руб. с работодателя за каждый просроченный месяц (п. 1.2 ст. 126 НК РФ). Предусмотрены внушительные санкции и по просроченной отчетности в фонды. Например, штраф по отчету 4-ФСС составит 5% от суммы взносов к уплате за каждый просроченный месяц, но не свыше 30% от взносов и не менее 1000 руб. (ст. 26.30 закона от 24.07.1998 № 125-ФЗ). Избежать столь существенных неприятностей можно лишь формируя отчетность без нарушений сроков ее представления.