Универсальный передаточный документ (УПД) — форма, объединяющая в себе бухгалтерскую первичную документацию и счет-фактуру, рекомендованная письмом ФНС от 21.10.2013 № ММВ-20-3/[email protected] Применение УПД заметно экономит ресурсы хозяйствующих субъектов, поскольку любая операция продажи обычно сопровождается составлением накладной и счета-фактуры, УПД же, соединяя в себе оба этих документа, упрощает процедуру оформления сделки и не влечет налоговых рисков для обеих сторон. Т.е., потребитель (заказчик) может возместить НДС, предъявленный продавцом и зафиксированный в УПД, и одновременно подтвердить расходы при расчете налога на прибыль.

Использование этой формы в документообороте компаний и ИП не является обязательным, его применяют по добровольному выбору, закрепив подобный порядок в учетной политике. И, хотя создан этот документ, в основном, для предприятий-плательщиков НДС, им не пренебрегают и субъекты, не работающие с этим налогом. Разберемся, как предприниматели формируют УПД без налога, и приведем образец заполнения УПД для ИП на УСН без НДС.

Что такое УПД

Операции, проведенные в хозяйственной деятельности предприятия, должны оформляться в обязательном порядке первичной документацией. Счета-фактуры, хотя и не относятся к категории первичных бумаг в бухгалтерском или налоговом учете, но служат основанием для принятия к вычету НДС и выставляются предприятиями.

Несколько лет назад ФНС выступила с предложением для снижения объема документооборота ввести единый документ – УПД, подготовленный на основе счета-фактуры и дополненный реквизитами первичных документов. Назначение его в каждом конкретном случае определяется статусом, для которого предусмотрено отдельное поле. Предложение ФНС носит рекомендательный характер. Применение или неприменение УПД ИП не может повлечь за собой каких-либо санкций.

Как составить доверенность на подписание счетов-фактур: образец

Расписываться на счетах-фактурах любой сотрудник компании не может, т. к. в п. 6 ст. 169 НК РФ говорится, что в этом документе должны присутствовать подписи руководителя и главбуха либо иных уполномоченных лиц. Что касается ИП, то он должен поставить подпись в счете-фактуре сам или поручить эту работу доверенному лицу.

В крупных компаниях со сложной структурой управления руководитель может делегировать часть полномочий своим заместителям, штатным работникам или даже сторонним лицам.

В компаниях с незначительным документооборотом счет-фактура подписывается, как правило, директором и главбухом; индивидуальному же предпринимателю эту обязанность часто приходится исполнять единолично. Но если он решит избавить себя от этого труда, ему необходимо будет предоставить право подписи счетов-фактур путем оформления полномочий документально через доверенность, удостоверенную нотариусом (письмо Минфина России от 25.04.2017 № 03-02-08/24718). В этом случае в счете-фактуре будут указаны реквизиты сразу двух документов — выданной доверенности и свидетельства о гос. регистрации ИП.

Бланки доверенности не относятся к строго нормативным документам, поэтому и не определены законодательно. Но образец доверенности можно составить и самим, ориентируясь на стандартные формы и тем самым определяя, кто подписывает счета-фактуры в отсутствие руководства.

Доверенность на подписание счетов фактур, ее образец вы можете посмотреть на нашем сайте.

На фирменном бланке

ДОВЕРЕННОСТЬ № _______

гор. ____________________ «___»____________ ___ г.

(наименование компании)

в лице _________________________________, действующего на основании ____________,

(Ф. И. О. руководителя, его должность)

настоящим уполномочивает ____________________________________________________

(Ф. И. О. и занимаемая должность)

паспорт: серия и № ________ выдан ___ ___ ______ кем _________________________,

зарегистрирован по адресу: ______________________

подписывать за директора (главного бухгалтера) счета-фактуры.

Доверенность выдана сроком на ______________ без права передоверия.

Подпись _________________________ ________________________ удостоверяю.

(Ф. И. О. доверенного лица) (подпись доверенного лица)

_______________________________ _________________ _______________

(должность руководителя) (подпись) (Ф. И. О.)

М.П.

Можете скачать готовый образец:

Нужен ли УПД для ИП в году?

Во многих случаях использование УПД удобно для ИП, работающих на упрощенке (без НДС), ЕНВД или ЕСХН:

- вместо нескольких документов придется заполнять только один, что снижает трудовые затраты и вероятность ошибок;

- в документе нет незнакомых реквизитов;

- облегчается учет налоговыми органами расходов и вычетов;

- применение УПД не означает необходимости уплаты НДС;

- если упрощенец сам не использует УПД, он все равно должен принять такой документ, поступивший от контрагента к учету;

- допускается также внесение в представленную форму УПД дополнительных сведений, добавление новых строк или столбцов.

Однако неправильное оформление УПД чревато возникновением дополнительных налоговых обязательств по НДС. Важно помнить, что при статусе 2 в УПД не требуется заполнение обязательных для счетов-фактур полей – к ним относятся графы 6-11 раздела счета-фактуры. Во избежание спорных моментов лучше проставить в них прочерки.

На видео: Вебинар: Как начать работать с УПД

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы изменять УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: .

Заполнение документа

Два новых поля А и Б заполняются по желанию поставщика товара и указывают номер позиции и коды видов деятельности. Например, для ИП, который выбрал УСН 6 для продажи и установки кондиционеров, в поле Б указывается код ОКУН 042403.

Статус, проставленный в верхнем левом углу, указывает на его назначение. Если он будет использоваться как счет-фактура и первичный документ, следует проставить цифру 1. Этот статус позволяет предъявить УПД, как основание для вычета НДС.

Цифра 2 в поле указывает на то, что УПД выполняет роль первичного документа, отражающего операцию налогоплательщика. УПД для ИП на УСН и ЕСХН имеют статус 2. Многим упрощенцам привычнее работать по старой схеме, используя накладные, акты. Однако нередко возникают ситуации, когда покупателю приходится выписывать счет-фактуру. Поэтому здесь как раз удобен УПД.

Назначение документа определяется не только его статусом, а тем, какие именно реквизиты в нем заполнены. Номер УПД зависит и от его статуса. Согласно правилам заполнения, в счетах-фактурах указывается порядковый номер. При статусе 1 номер должен соответствовать нумерации в счетах-фактурах. В первичных же документах номер не относится к обязательным реквизитам, поэтому в УПД он определяется хронологией первичной документации.

Поле 8 должно содержать сведения о дате и номере соглашения, согласно которому оказываются услуги, производится отгрузка.

На видео: Что нужно знать об УПД и интеграции с учетной системой предприятия

Передача полномочия иным лицам, образец приказа на право подписи счетов-фактур

Рассмотрим пример. Директор ООО «Зеленый мир» Патрикеев Р. А. часто по служебной необходимости выезжает в загранкомандировки. За главбухом компании закреплена обязанность по контролю за ведением бухучета в региональных подразделениях, поэтому она тоже часто бывает в отъезде. В результате возник вопрос: кто подписывает счета-фактуры в их отсутствие?

Для решения вопроса в компании издали приказ «О предоставлении права подписи счетов-фактур» от 21.09.2017 № 167, после оформления которого вопрос «Кто подписывает счета-фактуры?» больше не поднимался. Таким образом, компания выполнила требования закона и избавила себя и своих покупателей от потенциальных претензий со стороны контролеров.

Подробнее о том, какие неточности в счете-фактуре допустимы, читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

ВАЖНО! Перед написанием приказа о том, кто имеет право подписывать счета-фактуры, лучше открыть ГОСТ Р 6.30-2003 и ознакомиться с требованиями к оформлению организационно-распорядительной документации.

Образец приказа вы можете посмотреть и скачать на нашем сайте.

Особенности указания даты

В предложенной форме УПД даты проставляются в трех разных строках:

- в 1 – день оформления документа;

- в 11 – проведения хозяйственной операции (отгрузки продукции или предъявления акта предоставленных услуг);

- 16 строка указывает на день приемки.

Если в УПД осталась незаполненной строка 11, делается вывод, что документ выписан в день отгрузки. Если же пустует поле 16, считаются совпадающими даты отгрузки и получения груза. В идеале все три даты совпадут, но чаще совпадают первые две строки – 1 и 11. Значит, для определения налогооблагаемой базы по НДС служит дата отгрузки продукции, т. е. строка 11.

Иногда УПД составляют до отгрузки. Однако счет-фактура, оформленный до проведения хозяйственной операции, не может стать основанием для возмещения. Поэтому налоговая база определяется датой отправки товара.

Закон предусматривает случай, когда в день проведения отгрузки не представилось возможным составление УПД, и оно было оформлено позже. Тогда база по НДС также определяется с момента отправки товара, то есть по строке 11. Во всех перечисленных ситуациях покупатель имеет право заявить вычет НДС лишь после приемки заказа (работ или товара). Это дата, стоящая в поле 16. Образец УПД для ИП в году отличается статусом и некоторыми незаполненными полями.

Общие требования к документообороту

По общим правилам, любая операция оформляется документально. Для отгрузки товаров или при оказании услуг и работ компания оформляет соответствующую форму первички. Например, накладную на поставку продукции или акт выполненных работ или услуг.

Затем, чтобы предъявить требования по оплате заказчику, компания формирует счет-фактуру. Этот документ является основой при исчислении налога на добавленную стоимость и имеет унифицированный бланк.

Но такой порядок документооборота не единственный. Чиновники предусмотрели упрощенный алгоритм, при котором вместо накладных и счета-фактуры формируется только один формуляр — универсальный передаточный документ (УПД).

Какие подписи должны стоять в УПД

В строках 10 и 15 расписываются лица со стороны поставщика и покупателя, занимающиеся отправкой и получением продукции. Должны указываться также их должности. В строке 13 и 18, где ставят подписи лица, которые отвечают за своевременное оформление операции с обеих сторон, также прописываются их должности. Если в них указаны те же лица, что в предыдущих строках, подписи можно не ставить.

Из граф заполняются 1, 2 и 2а, в которых указаны наименование товара, его код, единицы измерения. Например «Устройство дистанционного пуска ИП 535-07е «ПУСК», в графах 3 и 4 проставляется количество и цена устройства.

В строках 14 и 19 предусматриваются реквизиты лиц, занимающихся ведением бухучета, как у поставщика товара, так и покупателя и лиц, составлявших документ от их имени. Для ИП, работающего без печати, ее отсутствие на УПД не влечет за собой отказ в возмещении НДС, потому как она не предусмотрена ни для счета-фактуры, ни для первичной бухгалтерской документации. Но если она есть и отображаем название организации, тогда строки 14 и 19 не заполняются.

Кто подписывает упд за гл бухгалтера если его нет в штатном

«Больничное» пособие: нужно ли выплачивать за отработанные дни болезни В случае, когда в день оформления листка нетрудоспособности сотрудник находился на рабочем месте и получил за этот день зарплату, «больничное» пособие за этот день не начисляется.

Право подписи генерального директора за главного бухгалтера

Как и когда можно применять универсальный передаточный документ Внимание Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так).

Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Внимание Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД. Больше об УПД читайте в материале «Универсальные передаточные документы».

Обязательные реквизиты УПД Необходимый набор реквизитов в УПД обусловлен требованиями нескольких законодательных актов. Укажем необходимые статьи:

Неправильно набран адрес, или такой страницы на сайте больше не существует

В избранноеОтправить на почту Право подписи генерального директора за главного бухгалтера — когда может возникнуть необходимость в передаче таких полномочий и что потребуется оформить, чтобы подпись директора за главбуха имела законную силу? Об этом расскажем в нашей статье.

Что нужно оформить для того, чтобы директор мог подписывать документы за главбуха? Нюансы подписания документов генеральным директором за главбуха Итоги Что нужно оформить для того, чтобы директор мог подписывать документы за главбуха? Передача права подписи генеральному директору от главного бухгалтера — такое явление нередко возникает в современных условиях хозяйствования.

Характерна такая ситуация для малого бизнеса, когда директор совмещает свои полномочия с функциями главбуха.

Для этого предназначено специальное поле «Статус», в которое необходимо вписать цифры:

- 1- если использование УПД сводится к совмещению стандартных счетов-фактур и первичной бухгалтерской документации.

- 2- для использования только в форме «первички».

Следует учесть тот факт, что заполнение поля «Статус» носит исключительно информативный характер. При неправильном заполнении графы Статус проверяющий сотрудник налоговой обратит внимание лишь на правильность заполнения реквизитов.

Особенности заполнения форм в зависимости от статуса Как правильно заполнить универсальный передаточный документ? Образцы заполнения УПД на оказание услуг, отгрузку товаров или иную операцию несколько отличаются друг от друга, так как на их содержание может повлиять выбранный статус.

Кто подписывает упд за гл бухгалтера если его нет в штатном расписании

Здесь можно заполнения формы универсального передаточного документа УПД в excel для статуса «1».

ФЗ «О бухучете»: «Руководитель экономического субъекта, который в соответствии с настоящим Федеральным законом вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, а также руководитель субъекта среднего предпринимательства, за исключением экономических субъектов, указанных в части 5 статьи 6 настоящего Федерального закона, может принять ведение бухгалтерского учета на себя.» 2) «Расчет среднего заработка для заполнения справки для службы занятости» (Е.А. Соболева, редактор журнала «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение»; журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение», N 11, ноябрь 2021 г., с. Вехи бухгалтерского календаря – не столько числа месяца и дни недели, сколько даты представления отчетности и уплаты налогов. Наши еженедельные напоминания помогут вам не забыть ни об одной важной бухгалтерской дате.Соответственно, 1%-ные взносы за 2021 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

- Лицо, уполномоченное действовать по сделке (например, отгружать товар). Тогда данные по строке 13 будут совпадать с данными по строке 10.Тогда можно в строке 13 заполнить только данные ответственного лица, без дублирования подписи.

- Лицо, уполномоченное на подписание счетов-фактур. Тогда данные по строке 13 будут совпадать с обязательной подписью руководителя или главбуха. При этом тоже допускается не дублировать подпись, вписав в строку только должность и Ф. И. О. уже указанного лица.

Иное уполномоченное лицо» и ниже приписка «право подписи за руководителя и гл. бух. имеет бух. Иванова». далее в левой части в строках 10 и 13 стоит просто должность и ФИО.При этом они могут не совпадать с датой отгрузки, передачи прав требования или иных событий хозяйственной жизни;

- данные о субъекте хозяйственной деятельности;

- суть хозяйственной операции;

- единицы, в которых оцениваются товары или реализованные услуги;

- сведения о сотруднике, ответственном за составление УПД и за соблюдение норм отгрузки;

- подпись этого сотрудника с расшифровкой;

- подписи с расшифровками остальных лиц, участвовавших в хозяйственном событии.

Если какие-либо вопросы по заполнению счета-фактуры остаются неясными для налогоплательщиков, ФНС всегда оставляет для них возможность воспользоваться готовыми бланками с примерами заполнения.

Источник: https://advocatus54.ru/kto-podpisyvaet-upd-za-gl-buhgaltera-esli-ego-net-v-shtatnom/

Обязательные и необязательные к заполнению поля

Можно не заполнять следующие графы:

- 9 строка необязательна к заполнению, однако реквизиты транспортной документации, указанные в ней, позволят подтвердить доставку груза.

- Строка 12 заполняется, если имеется дополнительная информация, которую необходимо показать.

- Поле 17 указывает о возникновении претензий со стороны покупателя во время получения заказа.

Строки 1а – 7 и остальные поля счета-фактуры предназначены для внесения реквизитов продавца и покупателя, данные платежных документов, вида валюты для расчетов. Они заполняются организациями – плательщиками НДС. На фото показан образец заполнения УПД для ИП с НДС.

В разделе счета-фактуры при статусе 1 должны присутствовать подписи руководителя и главного бухгалтера, для ИП – указаны реквизиты. Иногда документ может визироваться несколькими лицами. Статус 2 не требует проставления подписей в этих полях.

Отражаем отгрузку товаров в УПД

ФНС России в письме от 21.10.2013 № ММВ-20-3/[email protected] предложила налогоплательщикам новый вид документа – универсальный передаточный документ (УПД). Как создать этот документ в «1С», какие поля нужно заполнять и как принимать обратно документ от контрагента? Рассмотрим в подробной инструкции от «ГЭНДАЛЬФ».

Рассмотрим использование УПД на следующем примере.

ООО «Прогресс» заключило с ООО «Торговый дом» договор на поставку 20 комплектов мебели.

Стоимость: 236 000,00 руб. (в том числе НДС 18% — 36 000,00 руб.).

Передача товара и переход права собственности на него происходят на складе ООО «Торговый дом».

Товар доставляет продавец – ООО «Прогресс», силами сторонней транспортной организации.

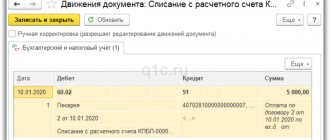

Как отразить отгрузку товаров в «1С:Бухгалтерия предприятия 8»

Чтобы отразить операцию по отгрузке товаров, заходим в раздел «Продажи», подраздел «Продажи». В нашем примере мы создаем документ «Реализация (акт, накладная)» с видом «Отгрузка без перехода права собственности», однако если вы не испольщуете этот тип отгрузки, создаете документ «Товары (накладная)».

В документе заполняем следующие поля:

- «от» – дата отгрузки товаров (соответствует дате отражения операции в учетной системе);

- «Контрагент» – наименование покупателя товаров;

- «Договор» – номер договора поставки;

- «Счет на оплату» – сведения о номере и дате счета (если он выставлялся).

Из счета автоматически подтянутся данные для табличной части.

По гиперссылке «Подписи» документа можно открыть дополнительное окно для указания уточняющей информации об участниках операции с целью автоматического заполнения соответствующих строк УПД:

- в поле «Отпуск произвел» — сведения о лице, совершившем отгрузку товаров, для заполнения строки [10] УПД.

- в поле «Ответственный за оформление (для УПД)» — сведения о лице, ответственном за правильность оформления факта хозяйственной жизни для заполнения строки [13] УПД.

По гиперссылке «Доставка» документа можно открыть дополнительное окно, чтобы указать:

- Кто перевозчик. В нашем примере – это сторонняя компания.

При доставке товаров силами привлеченной транспортной компании следует указать ее наименование в поле «Другой» и заполнить в строке «Сведения о транспортировке (для УПД)» номер и дату транспортной накладной перевозчика, а также, при необходимости, вид упаковки, массу нетто/брутто груза и т.д. Эти данные попадут в строку [9] УПД.

Если нужно, указываем сведения об иных документах, являющихся неотъемлемыми приложениями к УПД (например, о паспортах, сертификатах соответствия и т.п.), для заполнения строки [12] УПД.

Поля «Автомобиль», «Водитель», «Груз» заполняются, если мы установим флажок для значения «Перевозка автотранспортом».

Они используются для формирования транспортной накладной, если доставка товара осуществляется силами самого продавца. В этом случае в строке [9] УПД автоматически указываются реквизиты транспортной накладной, которые совпадают с номером и датой УПД.

Создание счет-фактуры в «1С» для УПД

Для создания счета-фактуры на отгруженные товары необходимо нажать на кнопку «Выписать счет-фактуру» внизу документа.

При этом автоматически создается документ «Счет-фактура выданный» – можно увидеть ссылку внизу документа реализации.

В новом проведенном документе «Счет-фактура выданный» все поля будут заполнены автоматически на основании данных документа «Реализация»:

- в строке «Документы-основания» будет стоять гиперссылка на соответствующий документ реализации;

- в поле «Код вида операции» будет указано значение «01», которое соответствует приобретению товаров, работ, услуг согласно Приложению к приказу ФНС РФ от 14.02.2012 № ММВ-7-3/[email protected], а также письму ФНС РФ от 22.01.2015 № ГД-4-3/[email protected];

- в строке «Сумма» будет указано, что суммы для регистрации в журнале учета равны нулю, так как с 1 января 2015 г. налогоплательщики, не являющиеся посредниками, действующими от своего имени, экспедиторами, застройщиками, не ведут журнал учета полученных и выставленных счетов-фактур;

- в табличной части будут указаны реквизиты платежно-расчетного документа на поступившую сумму предоплаты (при ее наличии);

- в поле «Выставлен (передан контрагенту)» будет проставлена дата регистрации документа «Реализация (акт, накладная)», которую при необходимости следует заменить на дату фактического выставления счета-фактуры.

Если вы используете электронный документооборот, то в поле будет проставлена дата отправки файла электронного счета-фактуры оператором ЭДО, указанная в его подтверждении.

Переключатель «Составлен» будет стоять на значении «На бумажном носителе», если вы не обмениваетесь электронными документами с этим контрагентом. Если у вас заключено соглашение об ЭДО, то переключатель будет стоять в положении «В электронном виде».

ОБРАТИТЕ ВНИМАНИЕ!

Выписка счета-фактуры по документу «Реализация (акт, накладная)» с видом операции «Отгрузка без перехода права собственности» доступна в том случае, если в учетной политике организации («Главное» –«Учетная политика») на закладке «НДС» установлен флажок для значения «Начислять НДС по отгрузке без перехода права собственности».

Просмотр и печать УПД

Просмотр и печать УПД можно выполнить из документа «Реализация (акт, накладная)» по команде «Печать».

Также просмотреть и распечатать УПД можно из документа «Счет-фактура выданный».

Строки УПД будут заполнены следующими данными:

- в левом верхнем углу в поле «Статус» – значение «1», так как в данном случае УПД применяется как комплексный документ, совмещающий в себе первичный учетный документ и счет-фактуру;

- в графе А «№ п/п» табличной части – номера позиций по порядку;

- в графе Б «Код товара/работ, услуг» табличной части – соответствующие сведения из справочника номенклатуры;

- в строке «Основание передачи (сдачи)/получения (приемки)» [8] – сведения о договоре, указанные в документе «Реализация (акт, накладная)»;

- в строке «Данные о транспортировке и грузе» [9] – реквизиты транспортной накладной, наименование транспортной организации, данные о грузе, например, масса нетто/брутто, вид упаковки, условия транспортировки и т.д., если в дополнительные сведения о доставке будет внесена такая информация;

- в строке «Товар (груз) передал / услуги, результаты работ, права сдал» [10] – должность, а также фамилия и инициалы лица, которое произвело отгрузку, если в дополнительные сведения о продавце и покупателе будет внесена такая информация;

- в строке «Дата отгрузки, передачи (сдачи)» [11] – дата, соответствующая дате документа «Реализация (акт, накладная)»;

- в строке «Иные сведения об отгрузке, передаче» [12] – ссылки на неотъемлемые приложения, например, на сертификаты качества (сертификаты соответствия, сертификаты безопасности и т.д.), если такие документы должны представляться вместе с товаром согласно условиям договора и если в дополнительные сведения о доставке будет внесена такая информация;

- в строке «Ответственный за правильность оформления факта хозяйственной жизни» [13] – должность, а также фамилия и инициалы лица, которое оформляло эту операцию, если в дополнительные сведения о продавце и покупателе будет внесена такая информация. Если поле «Ответственный за оформление (для УПД)» не будет заполнено, то в этой строке по умолчанию будет указан руководитель или иное лицо, уполномоченное на подписание счетов-фактур от имени руководителя;

- в строке «Наименование экономического субъекта-составителя документа (в т.ч. комиссионера/агента)» [14] – сведения о продавце

; - в строке «Наименование экономического субъекта-составителя документа» [19] – сведения о покупателе

.

Отразить в печатной форме документа недостающую информацию или внести необходимые исправления можно из режима редактирования, включение или отключение которого производится по кнопке в верхней части меню в виде таблицы с зеленым карандашом.

Кроме того, из режима просмотра и редактирования печатной формы документа можно:

- сохранить УПД в соответствующей папке в выбранном формате с помощью кнопки или команды «Сохранить» из списка доступных команд, открываемого по кнопке «Еще»;

- направить УПД по электронной почте с помощью кнопки или по команде «Отправить» из списка доступных команд, открываемого по кнопке «Еще».

Правая сторона УПД заполняется покупателем при приемке товаров. Продавец при получении документа от покупателя должен только удостовериться в правильности указания покупателем всех необходимых сведений.

Реализация отгруженных товаров

Реализация ранее отгруженных товаров после их передачи покупателю (после перехода права собственности) на основании заполненного покупателем УПД оформляется с помощью документа «Реализация отгруженных товаров», который создается на основании документа «Реализация (акт, накладная)» с видом операции «Отгрузка без перехода права собственности» по кнопке «Создать на основании».

Все поля документа будут заполнены автоматически на основании документа «Реализация (акт, накладная)».

Перед проведение документа необходимо убедиться, что в поле «от» документа «Реализация отгруженных товаров» указана дата, которая соответствует дате реализации товаров (дате перехода права собственности на товары к покупателю согласно условиям договора) и которая указана в строке «Дата получения (приемки)» [16] УПД.

В итоге, чтобы оформить УПД на отгрузку товаров:

- Создаем документ реализации с видом «Товары (накладная)» или «Отгрузка без перехода права собственности».

- Заполняем поля документа, в том числе гиперссылки «Подписи» и «Доставка».

- Выписываем на основании документа реализации счет-фактуру.

- Печатаем универсальный передаточный документ.

По материалам информационной системы 1С:ИТС.

Итоги

Вопрос о том, кто подписывает счета-фактуры, должен решаться своевременно. Если это делает руководитель (ИП) или главбух, дополнительных действий не нужно, если же подписи ставят иные лица, то необходимо закрепить их полномочия изданием соответствующего локального акта (приказа, распоряжения) или оформления доверенности.

Эти документы официально определят, кто подписывает счета-фактуры, и вашему контрагенту не придется спорить с проверяющими и отстаивать вычет в случае подписания счета-фактуры неуполномоченными лицами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Назначение УПД

Основной предпосылкой для появления УПД (универсального передаточного документа) стал тот факт, что в установленных ранее формах, входящих в обычный комплект по сделке, многие реквизиты и информация дублируются. Поэтому для упрощения оформления сделок логичнее было бы применять один документ, в который включены все необходимые разделы и данные.

Идея создания УПД была реализована в 2013 году. Началом послужили поправки в закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, в результате которых исчезла необходимость применять обязательные унифицированные формы учетной документации. Вскоре после внесения поправок в закон № 402-ФЗ на сайте ФНС был предложен к рассмотрению профессиональному сообществу проект единого отгрузочного документа (сначала УПД назывался так). Над проектом трудились как специалисты ФНС, так и участники из сообществ бухгалтеров, финансистов и программистов (в частности, 1С-ников). Итогом стало то, что 21.10.2013 на сайте ФНС появилась форма УПД. Одновременно ФНС выпустила письмо «Об отсутствии налоговых рисков при применении налогоплательщиками УПД» от 21.10.2013 № ММВ-20-3/[email protected]

Так появилась возможность оптимизировать документооборот организаций за счет перехода на УПД.

Больше об УПД читайте в материале «Универсальные передаточные документы».

Надо ли подписывать счет-фактуру с двух сторон

При большом количестве информации, которую следует отразить в этом документе, может так случиться, что одной страницы будет недостаточно. НК РФ не содержит запрета на оформление счета-фактуры на нескольких листах.

Чтобы у получателя не возникло опасения насчет достоверности данных, рекомендуем переносить часть табличной формы на другой лист, чтобы это выглядело как продолжение предыдущего. Кроме того, составителю документа можно вменить в обязанность визирование каждой страницы счета-фактуры.

Для наглядности вся информация отражается на отдельных листах, скрепленных и пронумерованных. Можно отразить данные и на обороте, но это неудобно бухгалтерам, обрабатывающим прошитые в архив документы. Реквизиты, определяющие, кто подписывает счета-фактуры в организации («Руководитель организации» и «Главный бухгалтер»), указываются на последнем листе. Такое расположение подписей не является нарушением, если не разорвана сквозная нумерация.