Статья 161 НК РФ гласит:

- При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками — иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

- Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

Рассмотрим ситуацию на примере иностранной организации, у которой мы будем покупать услуги.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги)», установим флаг «Поставщик».

Меню: Полный интерфейс — Справочники — Контрагенты

После записи контрагента на закладке «Счета и договоры» откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС», Вид агентского договора — выберем «Нерезидент»:

Рассмотрим наш пример в рамках I квартала 2013 г.

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

Важно! Под налоговым агентом понимают любого хозяйствующего субъекта, выплачивающего вознаграждение нерезиденту, который не состоит на учете в ИФНС. Исключением являются налогоплательщики, применяющие такие спецрежимы, как ЕНВД, УСН, ПСН и ЕСХН.

Основной обязанностью налогового агента является своевременное удержание налогового обязательства из вознаграждения, которое положено нерезиденту, либо неплательщику НДС. Удержать налог необходимо в полном объеме, после чего представить в ФНС письменное информирование в соответствии с 24 НК РФ.

Оплата НДС (агентского)

Оплатим НДС не в полном объеме.

31.01.2013 создадим документ «Платежное поручение исходящее» с видом операции «Перечисление налога».

Меню: Полный интерфейс — Документы — Управление денежными средствами

При этом обязательно установим флаг «Оплачено». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу:

Проводки документа «Платежное поручение исходящее» будут следующими:

Обязательства налогового агента по НДС с 1 января 2021 года

Основным изменением нового года стал рост ставки НДС до 20%. Кроме того, возросла также расчетная ставка, которая теперь составляет 20/120. К нововведениям также можно отнести то, что с 2021 года иностранные организации, которые представляют в РФ услуги в электронном виде, обязаны самостоятельно организовывать оплату НДС и подавать соответствующую отчетность (ставка 16,67%) в соответствии с законом 303-ФЗ. Это можно выполнить одним из способов:

- когда реализацию осуществляет агент по договору, то отчет по НДС и уплату производит представитель;

- когда реализацией занимается зарубежная компания напрямую, то необходимо осуществить постановку на учет в ИФНС, получить ИНН в РФ, после чего самостоятельно уплачивать НДС.

Во втором случае отказ регистрироваться в качестве российского налогоплательщика не обязывает покупателя становиться его налоговым агентом и платить штрафы. То есть организация или предприниматель вычет по НДС не получат, даже в том случае, если один из них решает самостоятельно уплатить НДС.

Под электронными услугами в данном случае понимают такие виды услуг, представленные на таможенной территории РФ:

- предоставление доступа к программам и компьютерным мощностям посредством интернет;

- хостинг, а также хранение данных за рубежом;

- реклама, а также продвижение товаров в интернете;

- дизайн, поддержка, а также администрирование сайтов удаленно;

- доступ к хранилищам электронных книг и публикаций;

- поиск, выдача информации.

Важно! Следует помнить, что к электронным услугам не относят услуги по заказу товаров онлайн, консультации по электронной почте, реализацию ПО, а также организацию доступа к интернет-сети.

НДС налогового агента: проводки

Проводки по НДС налогового агента рассмотрим на конкретном примере. Предположим, что поставщик-нерезидент российскому предпринимателю в 2010 году оказал услуги на сумму 200 000 руб. При этом в заключенном между ними договоре ничего не говориться о включении НДС в стоимость продукции. Согласно действующего законодательства, предприниматель должен удержать и уплатить в бюджет сумму в 40 тыс. рублей.

| Хозяйственная операция | Д | К |

| Налоговым агентом начислен НДС (с уплаченной суммы аванса) | 76 (НА) | 68.32 |

| Налоговый агент перечислил обязательство в бюджет | 68.32 | 51 |

| Оказана услуга, оплаченная прежде | 26 | 60 |

| Покупатель выделил входной НДС | 19.04 | 76 (НА) |

| Зачет НДС к вычету | 68.02 | 19.04 |

Главные проблемы, возникшие в результате переходного периода и повышения ставки НДС в 2021, касаются операций, которые совершаются между организациями-плательщиками НДС. Налоговые агенты обязаны уплачивать обязательство в полной сумме в день уплаты вознаграждения за товары и услуги.То есть существует два варианта расчета и уплаты НДС:

- Аванс, перечисленный до начала 2021 года, облагается НДС по ставке 18%, НДС, на товар в 2021 году начисляют по ставке 20%.

- Если продукция, поставленная до 2021 года оплачена только в новом году, то налогооблагаемая ставка составит 20%.

Данная схема не касается следующих субъектов:

- совершающих операции с конфискованным, реализуемым по суду имуществом или бесхозными ценностями;

- работает через представителя (агента) в РФ с иностранным субъектом;

- осуществляет ж/д транспортировку по РФ в интересах нерезидента;

- скупает, а затем реализует шкуры животных, цвет- и черметаллолом, макулатуру.

Указанные субъекты выделяют НДС (20%) по факту реализации с начала 2021 года. Компенсация ставки 2% осуществляется за счет покупателя.

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия».

Меню: Полный интерфейс – Документы – Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта» снят флаг «Сумма вкл.НДС»).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется»:

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения»:

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить»:

Проводки документа «Поступление товаров и услуг» будут следующими:

Обратите внимание! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам»:

Увидим отражение суммы налога в регистре «НДС предъявленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Уплата НДС налоговым агентом

Если субъект РВ выступает в роди налогового агента, то правило «первого события» здесь не работает. То есть уплата НДС осуществляется по факту оплаты денежных средств поставщику. Поэтому применение ставок осуществляется следующим образом:

| Событие | Ставка НДС до 2021 года | Ставка НДС с 2021 года |

| Согласно контракта НДС не включен в стоимость товара | 18% | 20% |

| НДС включен в стоимость товара | 18/118% | 20/120% |

| НДС уплачивается иностранным поставщиком (его агентом) за электронные услуги | 15,25% | 16.67% |

Расчет НДС и уплата его налоговым агентом осуществляется следующими способами:

- путем удержания НДС из вознаграждения поставщика (при этом сумма оплаты уменьшается на агентский НДС);

- возмещение обязательства покупателем (при этом исполнитель получит сумму согласно договора, а НДС будет уплачиваться за счет средств покупателя).

Отражение «Счета-фактуры» налогового агента в книге продаж

Для отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».

Меню: Полный интерфейс – Документы – Ведение книги продаж

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить» — «Заполнить документ»:

Заполнится закладка «Начислен к уплате», после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный»:

Налоговая декларация по НДС с 2021 года

Помимо того, что налоговый агент обязан перечислить НДС в бюджет, он также должен представить налоговую декларацию, содержащую необходимые расшифровки начислений. Это касается не только плательщиков НДС, но и тех, кто от уплаты этого налога освобожден, то есть субъекты хозяйственной деятельности на спецрежимах.

Форма декларации приведена в Приказе ФНС №ММВ-7-3/[email protected] От налогового агента потребуется заполнение:

- титульного листа;

- 1 раздела (общая информация об обязательстве);

- 2 раздел (контактные данные контрагента, его реквизиты, при этом по каждому из них необходимо заполнить отдельный лист);

- 3 раздел (заполняется, если налоговый агент планирует получить вычет);

- 12 раздел (заполняется, если отчетность подает неплательщик НДС).

Важно! Отчет необходимо представить в тот же срок, что предусмотрен и для всех плательщиков НДС, то есть до 25 числа месяца, следующего за датой окончания очередного квартала.

Оформление вычета

НДС, уплаченный в соответствии с обязанностями налогового агента, можно принять к вычету. Причем, заполнение 3 раздела декларации по НДС возможно только в следующем периоде после передачи поставщику вознаграждения. Однако в данном отношении позиция налоговиков расходится с судебной практикой и позицией Минфина. Возможность получения вычета зависит как от даты оплаты, так и от факта получения товара:

- вычет может быть задекларирован в периоде уплаты, если товар получен в том же отчетном квартале;

- потребовать вычет можно только в случае следующей подачи декларации (если факт внесения предоплаты и дата поставки не совпадают и приходятся на разные кварталы).

Перечисление аванса арендодателю

При аренде муниципального имущества у органов местного самоуправления арендатор выступает налоговым агентом по НДС (п. 3 ст. 161 НК РФ).

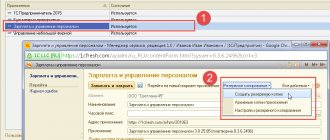

Налоговый агент по НДС в 1С 8.3 в справочнике Договоры, в разделе НДС должен: PDF

- установить флажок Организация выступает в качестве налогового агента по уплате НДС;

- выбрать соответствующий Вид агентского договора — Аренда (абз. 1 п. 3 ст. 161 НК РФ);

- указать Обобщенное наименование товаров для счета-фактуры налогового агента.

Узнать более подробно про законодательную часть и настройки в 1С при исполнении обязанностей налогового агента при аренде.

Перечисление арендной платы арендодателю отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки – кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по данному примеру:

- Ставка НДС — устанавливается значение Без НДС.

- Сумма – сумма арендного платежа за вычетом НДС.

Аренда муниципального имущества в 1с 8.3 — перечисление аванса по договору аренды.

Проводки

Ответственность за невыполнение обязательств

Если налоговый агент несвоевременно или умышленно не произвел удержание НДС с вознаграждения поставщику, который не состоит на учете в ИФНС и не имеет статус резидента, то его ожидают следующие меры ответственности:

- 20% от суммы неудержанного и неуплаченного налога (123 НК РФ);

- пени за каждый день просрочки (75 НК РФ);

- 200 рублей за непредставление декларации по НДС в положенный срок по факту выполнения обязанностей налогового агента (126 НК РФ);

- 5% от суммы неуплаченного обязательства за каждый месяц просрочки в случае непредставления или несвоевременного представления декларации, но не менее 1000 рублей и не более 30% (119 НК РФ).

С точки зрения налогового законодательства, считается неправильным, если неудержанный НДС уплачивается за счет покупателя. При этом будет начислен штраф в размере 20%, а также пени в течение всего времени непогашения обязательства. В данном случае агенту необходимо удержать НДС с суммы вознаграждения последующей поставки и перечислить в бюджет неуплату. Если сделка была разовой, то закон не поясняет дальнейшие действия в такой ситуации. То есть погашение задолженность средствами покупателя будет все же предпочтительнее. Привлечь налогового агента к уголовной ответственности по ст. 198 УК РФ не должны, так как данная мера предусматривает довольно крупные суммы штрафов, принудительные работы, а также лишение свободы за повторные умышленные нарушения в крупных и особо крупных размерах.