Отражение доходов и расходов от списания основных средств при расчете налога на прибыль зависит от причин, по которым они выбывают: продажи или ликвидации, например, в связи с моральным или физическим износом. При списании объекта ОС в связи с ликвидацией остаточная стоимость и расходы, связанные с его ликвидацией, могут включаться в состав затрат, уменьшающих налогооблагаемую прибыль. Порядок учета остаточной стоимости зависит от применяемого метода начисления амортизации. Если ликвидируемый объект ОС требует демонтажа, то затраты на его проведение можно учесть в составе внереализационных расходов. Стоимость полученных при этом материалов или иного имущества учитывается в составе внереализационных доходов.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Налоговый учет

Как вы помните, амортизируемым считается имущество, которое:

- находятся у организации на праве собственности,

- используются ею для извлечения дохода,

- со сроком полезного использования более 12 месяцев,

- стоимость которого погашается путем начисления амортизации.

С 01.01.2016 года лимит стоимости амортизируемого имущества в налоговом учете повышен с 40 000 рублей до 100 000 рублей (п. 1 ст. 256 НК РФ). Теперь стоимость объектов, которые дороже 100 000 рублей, в том числе основных средств, нельзя учесть в расходах единовременно, а следует относить на расходы путем начисления амортизации в течение срока их полезного использования (п. 1 ст. 257, п. 1 ст. 258, п. п. 1, 2 ст. 259, п. 5 ст. 270 НК РФ). Кроме того, по таким основным средствам можно применить амортизационную премию (п. 9 ст. 258 НК РФ).

Если же имущество со сроком полезного использования стоит не более 100 000 рублей, то оно не является амортизируемым. Его стоимость можно включать в состав расходов (подп. 3 п. 1 ст. 254 НК РФ):

- или в полной сумме по мере ввода его в эксплуатацию;

- или частями — в течение нескольких отчетных периодов.

Организация должна самостоятельно выбрать один из вариантов с учетом срока использования имущества или иных экономически обоснованных показателей. Свой выбор ей необходимо закрепить в учетной политике для целей налогообложения.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию. Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Принятие к учету основного средства до 100 000 руб.

Рассмотрим первый пример, где примем к учету объект ОС стоимостью менее 100 000 руб. предприятием на общей системе налогообложения (ОСНО).

Допустим, организация Торговый дом “Комплексный” приобрела лазерное цветное МФУ HP LaserJet Pro 500 color MFP M570dw за 67 956 руб. Перед нами стоит задача принять к учету данное ОС в базе 1С 8.3.

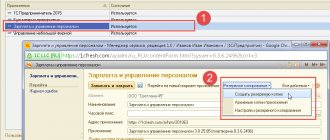

Для начала сформируем документ Принятие к учету ОС: в меню ОС и НМА открываем раздел Принятие к учету ОС:

Нажимаем кнопку Создать:

Заполняем дату принятия к учету ОС; выбираем материально – ответвленное лицо (МОЛ) и местонахождение имущества.

В разделе Внеоборотные активы фиксируем способ поступления ОС, выбираем МФУ из номенклатурной группы, указываем склад хранения:

Переходим к закладке Основные средства, нажимаем кнопку Добавить:

Выбираем нужный объект ОС. Если в номенклатурном списке нет необходимого ОС, то создаем новое. Заполняем наименование, группу учета ОС, выбрав код ОКОФ. Амортизационная группа в 1С 8.3 заполнится автоматически:

Переходим к закладке Бухгалтерский учет: вносим счет, где будут учитываться ОС и порядок учета. ОС имеет стоимость больше 40 000 руб., поэтому необходимо в бух.учете начислить амортизацию. Устанавливаем галочку в поле Начислять амортизацию и указываем счет начисления. Пусть для данного предприятия расходы амортизации ОС относятся на счет 20.01 – основное производство линейным способом в течение 5 лет:

Для налогового учета имущество стоимостью 100 000 руб. и меньше, приобретенное после 01.01.2016г., учитывается в составе ОС и не признается амортизируемым. Расходы на покупку такого имущества учитывают сразу в составе материальных расходов.

На закладке Налоговый учет в строчке Порядок включения стоимости в состав расходов выбираем Включение в расходы при принятии к учету:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В нашем случае на предприятии не применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации». Поэтому проводки будут иметь следующий вид:

- В бух.учете принятие к учету ОС – Дт 01.01/Кт 08.04;

- В налоговом учете еще и включение в состав расходов – Дт 20.01/Кт 01.01:

Если организация применяет ПБУ 18/02, то постоянные разницы в размере стоимости объекта, принимаемого к учету, отразятся в проводках налогового учета с минусом. Так, проводками Дт 20.01/Кт 01.01 отражается снимаемая с налогового учета стоимость ОС не признанного амортизируемым:

Каким образом необходимо устанавливать параметры амортизации для бухгалтерского и налогового учета в 1С 8.2 (8.3) при ОСНО, когда амортизация по налоговому учету начисляется по положениям главы 25 НК РФ смотрите в нашем видео уроке:

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Как оприходовать основные средства стоимостью более 100 000 руб.

Рассмотрим второй пример.

Допустим, организация Торговый дом “Комплексный” при ОСНО принимает к учету Автомобиль легковой Toyota Camry за 600 000 руб., НДС 18%.

Заполняем документ Принятие к учету ОС аналогично рассмотренному первому примеру:

На закладке Налоговый учет, в строчке Порядок включения в состав расходов выбираем Начисление амортизации. Проставляем флажок Начислять амортизацию и указываем срок полезного использования ОС – 84 месяца:

Проводим документ и анализируем его движение по кнопке Дт/Кт. В бух.учете и налоговом учете проводки будут иметь следующий вид: принятие учету ОС – Дт 01.01/Кт 08.04 на сумму за вычетом НДС – 508 474, 58 руб.:

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

- Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

- Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку. Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

- Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.