Пенсионное законодательство обязывает всех страхователей (организации и ИП) ежемесячно отчитываться в ПФР по форме СЗВ-М (п.1 и п.2.2 ст.11 Федерального закона от 01.04.1996 г. № 27-ФЗ (далее – Закон № 27-ФЗ)). В этой форме указываются индивидуальные сведения о застрахованных лицах, с которыми страхователь оформил трудовые или гражданско-правовые отношения. Сроки сдачи СЗВ-М едины для всех и не зависят от способа представления отчета (по электронке или на бумаге) или правового статуса страхователя (организация это или ИП). В 2021 году они будут такими.

Зачем сдается отчет

С 2021 года работающим пенсионерам была «заморожена» индексация страховых пенсий. При этом после прекращения трудовой деятельности пенсионера все пропущенные индексации следует учесть при перерасчете выплат (ст. 26.1 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»).

Поэтому с 2021 года и была введена ежемесячная форма СЗВ-М. Все работодатели обязаны ее предоставлять в соответствии с п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе пенсионного страхования».

Сущность и значение формы

Необходимость введения новой отчетной документации СЗВ-М обусловлена изменениями в правилах расчета пенсий. В 2021 году законодатель внес изменения в Федеральный закон, регулирующий порядок расчета страховых пенсий. С этого момента ПФР перестал индексировать страховые пенсии пенсионерам, которые продолжают трудовую деятельность до момента ее прекращения. После фактического выхода на пенсию, все пропущенные расчеты должны учитываться.

С целью соблюдения данного положения в 2021 году появилась отчетная форма СЗВ-М, которая подается работодателем каждый месяц до пятнадцатого числа. Обязанность по предоставлению данной отчетности лежит на каждом работодателе, независимо от количества трудоустроенных работников.

Срок сдачи СЗВ-М за сентябрь 2018 года

Срок сдачи СЗВ-М по закону приходится на 15 число каждого следующего месяца, т. е. за сентябрь 2021 года его нужно сдать не позднее 15.10.2018 (понедельник). Также см. “Срок сдачи СЗВ-М за сентябрь 2021 года“.

Напомним, что порядок предоставления формы зависит от числа застрахованных лиц (п. 2 ст. 8 закона № 27-ФЗ). Если их количество невелико (менее 25), то допускается сдача отчета на бумажном носителе. Если же форма включает данные о 25 и более лицах, ее необходимо направлять только в электронном виде.

Подводим итоги

- Сдать СЗВ-М за сентябрь 2021 года нужно не позднее 15.10.2020.

- Отчет сдается на бумаге, только если численность сотрудников не превышает 24 человек. За 25 и более работников отчитаться придется в электронной форме по ТКС через операторов ЭДО.

- С марта 2021 года СЗВ-М нужно сдавать организациям с единственным учредителем, исполняющим функции директора, даже если трудовой договор с ним не заключен.

- Чтобы правильно защищаться в суде и не платить штрафы, следует учитывать актуальную судебную практику по СЗВ-М.

Сведения о страхователе в отчете за сентябрь 2021 года

Оформление отчета начинается с внесения сведений о страхователе и самой форме:

Регистрационный номер в ПФР

Он присваивается каждому юридическому лицу или ИП при регистрации в фонде и должен обязательно присутствовать на всех отчетах, направляемых в ПФР. Это 12-значный цифровой код, правильность заполнения которого можно проверить, например, на сайте ФНС РФ.

Краткое наименование страхователя

Для юридического лица оно берется из учредительных документов. При отсутствии «официального» краткого наименования следует указывать полное.

Для физического лица в это поле заносится полное Ф.И.О. Если отчитывается предприниматель, то перед Ф.И.О. указывают аббревиатуру «ИП». Если же отчитывается работодатель-физлицо, не являющийся ИП (например, адвокат или нотариус), то ничего, кроме Ф.И.О., в данной строке писать не нужно.

ИНН и КПП

Они берутся из свидетельства, выдаваемого ФНС РФ. Для юридического лица используется 10-значный ИНН и 9-значный КПП (код причины постановки на учет). Для физических лиц ИНН будет 12-значным, а КПП не применяется.

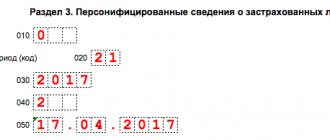

Отчетный период

Указывается месяц (в двухзначном формате) и год (в четырехзначном). Для сентября 2021 года в этой строке проставляется «09» и «2018».

Куда необходимо подавать отчетность

Любой субъект бизнеса — как ИП, так и компания, должны передавать заполненный отчет в тот орган ПФ, какой произвел их постановку на учет в качестве работодателя. Это значит, что фирмы производят отправку по месту своего расположения, а ИП — по месту своей прописки.

Если у компании открыты представительства либо филиалы, они должны сдавать данный отчет независимо от головных компаний по месту своего нахождения. При этом в отчете ИНН указывается головной организации, а КПП — присвоенный филиалу во время постановки на учет.

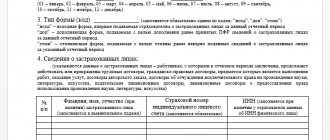

Сведения о застрахованных лицах

В отчет включите всех физлиц, с которыми в истекший месяц (в данном случае — в сентябре 2021 года) действовали договоры, связанные с выплатой вознаграждений физлицам. Речь идет не только о трудовых договорах, но и о гражданско-правовых, авторских, лицензионных и др.

Данные представляются в форме таблицы, состоящей из 4 колонок:

- порядковый номер. Последовательность занесения застрахованных лиц в отчет значения не имеет. Это может быть алфавитный, хронологический (по мере заключения договоров) или вообще произвольный порядок.

- Ф.И.О. застрахованного лица. Приводим в именительном падеже. Отчество указываем при его наличии.

- индивидуальный страховой номер в системе пенсионного страхования. Вносим на основании свидетельства СНИЛС.

- ИНН физического лица. Этот реквизит, в отличие от предыдущих, не является строго обязательным и при отсутствии у работодателя этой информации может не вноситься.

Далее указывается информация о лице, подписывающем отчет и проставляется его личная подпись. Для юридического лица это руководитель или лицо исполняющее его обязанности (в последнем случае указывают реквизиты документа, подтверждающего полномочия ответственного лица). Предприниматель или иное физлицо–работодатель подписывают отчет лично. При этом в строке «Наименование должности руководителя» указывается статус физлица — предприниматель, нотариус, адвокат и т. п.

Нюансы

Когда подается дополняющая форма, то в нее вносятся данные только по тем сотрудникам, которые нужно изменить или добавить в отчет. Верные строки дублировать не нужно. При исправлении сведений (к примеру, был неверно указан ИНН работника) не нужно сначала подавать по нему отменяющую форму, а затем дополняющую. Достаточно только последней.

Если в отчетном периоде была сделана какая-нибудь выплата сотруднику, уволившемуся до его наступления (к примеру, премия), то сведения о нем включать в отчет не нужно, поскольку трудовой контракт на начало периода был уже расторгнут.

Поле «Наименование должности руководителя» обязательно для заполнения. Однако оно может вызвать вопросы у предпринимателя, который подает данный отчет. Четких разъяснений на этот счет пока нет, поэтому для ИП рекомендуется вписать сюда фразу «Индивидуальный предприниматель».

В отчете нет графы для подписи уполномоченным представителем, только для руководителя. Таким образом, в текущих условиях представитель по доверенности не имеет права подписать и подать эту форму за страхователя. Уточнений от органов по этому вопросу пока не представлено.

Данная форма должна выдаваться работнику на руки при его увольнении. Закон устанавливает, что благодаря ей он сможет подтвердить свой страховой стаж при оформлении пенсии. Отчет должен содержать только одну строку — с данными по этому сотруднику, и составляется он за все месяца, в которых действовал трудовой договор. После вручения документов уволенный в письменном виде оформляет подтверждение их получения, с указанием точного количества листов.

Важно! Передавать на руки полный отчет с перечислением всех сотрудников нельзя — это будет нарушением закона о защите персональных данных.

Если работник в отчетном периоде сменил фамилию, но еще не успел осуществить обмен СНИЛС, то документ нужно подавать с его старыми данными. При сдаче формы с новой фамилией она может быть не принята, поскольку эти изменения еще не были внесены в базу ПФР.

На что обратить внимание при формировании отчета за сентябрь 2021 года

Поясним ряд моментов, которые обычно вызывают затруднение у работодателей:

- В СЗВ-М за сентябрь 2021 года включите только тех лиц, выплаты которым подлежат пенсионному страхованию. Если, например, организация заключает с физлицом договор купли-продажи или аренды имущества, то вносить данные этого человека в СЗВ-М не нужно.

- Оформление формы основано именно на действующих в сентябре 2018 года договорах. Наличие выплат по ним в этом же периоде значения не имеет. Также неважно, сколько дней в течение сентября действовал договор. Даже если речь идет только об одном дне, все равно работник должен быть включен в отчет. А вот если в отчетном периоде были только выплаты, а договор уже прекратил действовать, то включать получателя платежа в СЗВ-М не нужно.

- Если работники отсутствуют на рабочих местах по любым причинам (длительная командировка, отпуск, декрет), но договора с ними в сентябре месяце действуют — информацию о таких лицах также следует заносить в форму.

- Нулевую форму СЗВ-М не сдают. Если физлицо (ИП, адвокат, нотариус) не имеет сотрудников и не заключает с другими физлицами гражданско-правовые договора, то у него нет обязанности предоставлять этот отчет. Более интересная ситуация складывается, если юридическое лицо состоит из одного сотрудника, который одновременно является директором и учредителем. Что делать в этом случае — рассмотрим далее.

Часто задаваемые вопросы

Нужно ли предоставлять форму при увольнении

Согласно требованиям законодательства, если сотрудник увольняется из субъекта бизнеса, ему вместе с комплектом обязательных документов, необходимо выдать копию бланков СЗВ-М. Получение этого документа на руки является подтверждением, что в данном месяце у него есть трудовой стаж и производились отчисления в фонды.

На вопрос СЗВ-М при увольнении сотрудника за какой период нужно отвечать — за все месяцы текущего года, в течение которых с ним действовало трудовое соглашение.

Поскольку при передаче отчета в ПФ в нем находятся данные на всех работников компании, перед выдачей его на руки необходимо сделать выписку. В ней должен присутствовать только сам увольняющийся работник. Если субъект бизнеса выдаст на руки полные отчеты, он сообщит персональные данные других работников, а это будет являться нарушением закона и приведет к штрафным мерам.

Важно: отчет должен выдаваться на руки в любом случае, даже если этот сотрудник проработал только один день. Чтобы получить подтверждение в выдаче бланков, необходимо с работника брать расписку о том, какое количество отчетов и за какой период ему было передано.

Стоит отметить, что закон до сих пор не установил конкретные штрафы за то, что данные документы не были выданы. Однако работник может обратиться с жалобой на невыдачу документов в трудовую инспекцию, прокуратуру либо суд. К сожалению, действия этих органов после ее получения предугадать сложно.

Сдается ли отчетность, если у ИП нет работников

Законом определены случаи, когда зарегистрированные как предприниматели физлица должны направлять в ПФР отчеты СЗВ-М. К ним относятся случаи найма персонала ИП по трудовым и гражданским договорам.

Если предприниматель осуществляет деятельность самостоятельно, без привлечения со стороны наемных сотрудников, то он может не представлять в ПФР отчетность по форме СЗВ-М.

Если предприниматель прекращает действие заключенных трудовых соглашений со своими сотрудниками, то у него исчезает обязанность представлять отчет СЗВ-М в ПФР начиная с месяца, следующего за месяцем расторжения договоров. Желательно в этом случае направить инспектору пояснительное письмо, в котором отразить момент прекращения действия трудовых отношений.

Согласно законодательству предприниматель не должен на себя отправлять отчет по форме СЗВ-М.

Сдавать ли отчет если идет процесс ликвидации компании

Когда принимается решение о закрытии предприятия, начинается процедура его ликвидации. Все это время в организации может работать определенное число сотрудников. Поэтому при ликвидации организации, она должна представлять форму СЗВ-М до тех пор, пока не будет уволен последний работник. При этом соблюдение установленных сроков также является обязательным.

Дальше необходимо исходить из того кто производит ликвидацию — ликвидатор или ликвидационная комиссия. Учредителям фирмы дается право привлекать со стороны специалистов по гражданским договорам, которые будут заниматься данным процессом.

Согласно подписанным соглашениям данные лица будут получать вознаграждение, на которое законодательством установлена обязанность по начислению взносов. Поэтому ликвидируемая организация должна до последнего момента, вплоть до внесения записи о закрытии юрлица в ЕГРЮЛ, представлять на ликвидаторов формы СЗВ-М.

Внимание: если ликвидацию проводит ликвидационная комиссия, то сведения представляются на ее председателя и каждого члена.

Существует вариант, когда собственник компании возьмут на себя обязанности по закрытию фирмы. Если они не будут осуществлять начисление и выплаты вознаграждения себе за выполнение данных функций, то сдавать отчет им не надо в ПФР.

Сдавать ли новым организациям, если счета в банке и директора нет

Представители ПФР ранее не раз комментировали ситуацию, когда у нового хозяйствующего субъекта нет расчетного счета в банке, и с руководителем компании не составлен трудовой договор. До марта 2018 года в этом случае представление отчета СЗВ-М не требовалось.

Исключение составляли случаи, когда у директора был заключен трудовой контракт. Однако, уже за март 2021 года компании, у которых руководитель и единственный учредитель представлены в одном лице, без сотрудников, должны были направить сведения в ПФР.

Внимание: в настоящее время внесены поправки, что сведения по форме СЗВ-М нужно подавать даже на учредителей, которые не являются сотрудниками фирмы.

Отчет на одного директора-учредителя: сдавать или нет?

Эта ситуация встречается не так уж редко. Организация при этом обычно не ведет деятельности и, естественно, собственник не видит необходимости платить зарплату себе самому.

Роструд и ПФР ранее имели по этому поводу совершенно разные позиции. Пенсионное ведомство всегда настаивало на том, что директор все равно является застрахованным лицом и должен быть включен в отчет. При этом наличие или отсутствие выплат в его пользу значения не имеет (письмо ПФ РФ от 06.05.2016 N 08-22/6356).

Роструд, в свою очередь, ранее указывал, что единственный учредитель компании может вести управленческую деятельность без заключения договора (письмо от 06.03.2013 N 177-6-1). А ведь именно наличие действующего трудового (или аналогичного) договора является определяющим при включении застрахованного лица в отчет СЗВ-М.

Однако в 2021 году Минтруд изменил свою позицию и в письме от 16.03.18 № 17-4/10/В-1846 все-таки согласился с мнением, высказанным ПФР. Чиновники, в частности, указывают, что даже при отсутствии оформленного договора трудовые отношения возникают при фактическом допуске сотрудника к работе (ст. 16 ТК РФ).

Компании, состоящие из одного учредителя-директора, обязаны сдавать СЗВ-М за сентябрь 2021 года.

Нужно ли предоставлять форму при увольнении

Действующие положения нормативных актов требуют, чтобы форма СЗВ-М выдавалась сотруднику на руки при расторжении с ним контракта.

Она подтверждает факт наличия у него трудового стажа в текущем месяце, а также расчета на него страховых отчислений. На вопрос СЗВ-М при увольнении сотрудника за какой период должна оформляться, нужно ответить, что за все месяцы в текущем году, пока действовало с ним соглашение.

Так как компании и ИП сдают эту форму на всех своих сотрудников, то по увольняющемуся человеку нужно сделать выписки из сданных отчетов, в которых будет присутствовать сведения только по нему.

Если ему на руки передать отчет в полном объеме, это приведет к разглашению личных данных других работников, что является нарушением соответствующего законодательства и может привести к штрафным санкциям.

Специалисты по кадрам в компании должны помнить, что форма выдается на руки увольняющемуся человеку, даже если трудовое соглашение с ним продлилось один день.

Важно! Для избежания спорных ситуаций, необходимо брать с работника расписки в том, что ему на руки выданы формы СЗВ-М при увольнении за все рабочие месяцы в этом году.

Изменения с 1 октября 2021 года

С 1 октября Инструкция по персонифицированному учету применяется в новой редакции (утв. приказом Минтруда от 21.12.2016 № 766н). С 1 октября отчет СЗВ-М теперь недостаточно направить в фонд, ПФР также должен их принять. Изменения внесены Приказом Минтруда России от 14.06.2018 № 385н.

Также с 1 октября 2021 года официально узаконили штрафы за дополняющие отчеты СЗВ-М после истечения сроков сдачи исходных данных. См. “Новые требования к СЗВ-М с 1 октября 2021 года“.

Как теперь происходит обмен документами с ПФР?

Теперь отправлять персонифицированную отчетность в органы ПФР необходимо по следующему алгоритму:

- Страхователь отправляет в ПФР форму СЗВ-М;

- В ответ орган ПФР направляет страхователю квитанцию о доставке отчетности.

- Орган ПФР направляет протокол контроля сведений страхователю (не позднее рабочего дня, который следует за днем представления отчета).

- В ответ работодатель должен направить в ПФР квитанцию о доставке протокола контроля.

Очевидно, что все документы при этом обмене должны быть подписаны квалифицированными электронными подписями уполномоченных лиц (ЭЦП). Обратите внимание, что вместо одного электронного документа — самой формы СЗВ-М — теперь в сдаче отчетности принимают участие целых 4 электронных документа.

СЗВ-К: что это и кто сдает в 2021 году с примером заполнения

Тогда она была введена также для обобщений сведений о трудовом стаже до 2002 года. Тогда отделам кадров приходилось «поднимать» трудовые книжки работников и информировать органы ПФР о стаже работников до 2002 года.

Введенная с 2002 г. система обязательного пенсионного страхования предусмотрела принципиально новые источники финансирования пенсионных выплат – это страховые взносы, которые обязаны уплачивать страхователи, использующие в своей хозяйственной деятельности наемный труд либо самостоятельно обеспечивающие себя работой. С 2002 года своевременность и полнота уплаты страховых взносов обусловливает возможность реализации гражданами своего права на пенсионное обеспечение.

Однако стаж до 2002 года также учитывается при назначении страховых пенсий.