Как известно, в нашей стране существует несколько основных и специальных налоговых режимов. Предприниматели вправе выбирать ту схему налогообложения, которая им наиболее интересна и выгодна с точки зрения бухгалтерского сопровождения, налогового учета, вида деятельности и размеров налоговых выплат. Поэтому, прежде чем окончательно определиться с налогообложением, бизнесмены стараются подробно изучить все критерии, тонкости и нюансы каждой из налоговых систем. Чаще всего, однажды раз выбрав какую-либо из них, они продолжают работать по ней на протяжении всего существования предприятия. Однако так происходит не всегда: порой, в силу каких-то внешних обстоятельств, возникает потребность поменять систему налогообложения. В этом материале речь пойдет о том, как перейти на ЕНВД.

Условия для перехода с УСН на ЕНВД

Чтобы перейти с упрощенки на вмененку, одновременно должны выполняться условия:

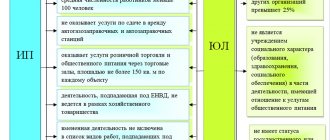

- численность сотрудников (средняя) за предшествующий календарный год не превышает 100 человек;

- компания не подпадает под категорию крупнейших налогоплательщиков, не выступает членом договора о совместной деятельности, а также договора о доверительном управлении имуществом;

- в УК организации доля других компаний не должна превышать отметку в 25 процентов (исключение для организаций, в которых среднесписочная численность работников-инвалидов превышает 50 процентов, и в фонде оплаты труда им принадлежит не менее 25 процентов);

- организация или ИП занимается таким видом деятельности, при котором разрешено применение ЕНВД;

- в вашем регионе предусмотрена выплата ЕНВД (это муниципальный налог, поэтому решение о его использовании каждый регион принимает самостоятельно).

ЕНВД с момента регистрации

Применять ЕНВД можно с самого первого дня работы организации. Самое главное, чтобы та деятельность, которую планирует осуществлять предприятие, была разрешена к применению «вмененки». Определяется перечень видов деятельности, подпадающих под Единый налог, на уровне местных и муниципальных властей. Обусловлено это, как правило, индивидуальными особенностями тех или иных регионов Российской Федерации. Независимо от того, как будет регистрироваться в налоговой службе будущий бизнесмен: в качестве ли индивидуального предпринимателя или как учредитель ООО, подать заявление в качестве плательщика по ЕНВД можно одновременно с остальным пакетом основных документов.

Внимание: Выбирая ЕНВД, нужно помнить тот факт, что уплачивать данный вид налога придется вне зависимости от того, какая выручка будет у предприятия. И даже в случае отсутствия какой-либо деятельности, а, соответственно, и прибыли, налог все равно придется заплатить.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Простое ведение бухгалтерии

Система сама рассчитает налоги и напомнит вам о сроках платежей и сдачи отчетов

Автоматический расчет зарплаты, отпускных и больничных

Техподдержка 24/7, подсказки внутри сервиса, справочно-правовая база

Отправка отчетности через интернет

Отчеты и КУДиР формируются автоматически по данным бухучета

Электронный документооборот и быстрая проверка контрагентов

Документы, сделки, аналитические отчеты, сверка по НДС

Есть перечень обстоятельств, когда использование ЕНВД недопустимо. Согласно действующему законодательству, переход на вмененку невозможен для компаний, которые:

- занимаются организацией общественного питания в больницах, школах и прочих учреждениях, в которых данная услуга является обязательной;

- не только реализуют продукцию, но и занимаются ее производством;

- также невозможен переход на ЕНВД для компаний и ИП, которые сдают в аренду помещения или земельные участки на заправочных станциях, а также сдают в аренду землю для размещения на ней объектов торговли.

Переход на вмененку происходит либо добровольно в общем порядке, либо в связи с невыполнением условий для УСН. Рассмотрим эти варианты подробнее.

Когда ЕНВД не применяется

Отметим, что переход на вмененку невозможен при нарушении организацией или индивидуальным предпринимателем следующих условий:

- Количество работников — более 100 человек;

- 25% и более уставного капитала организации принадлежат другим юридическим лицам;

- Переход предпринимателя на упрощенку осуществлялся на основании патента;

- Предприятие зарегистрировано в качестве простого товарищества;

- Применяется сельскохозяйственный налог.

Отметим, что при соблюдении всех вышеперечисленных условий, переход на ЕНВД не представит никаких сложностей для всех категорий налогоплательщиков, которые находятся на УСН.

Переход с УСН на ЕНВД, общий порядок

Переход в общем порядке делается, когда организация весь предшествующий год использовала упрощенку, и деятельность, которую она осуществляла, полностью соответствовала требованиям УСН. В такой ситуации при переходе необходимо:

- подать уведомление о снятии с учета УСН на бланке формы №26.2-3 в ИФНС по месту расположения ИП или ООО до 15 января текущего года;

- предоставить заявление для постановки на учет ЕНВД на бланке ЕНВД-1/ЕНВД-2, установленном приказом ФНС РФ №ММВ-7-6/941, и подать его не позднее 5 дней с перехода на ЕНВД в ИФНС по месту расположения компании;

- также необходимо подать свидетельство о постановке на налоговый учет, свидетельство о государственной регистрации и, в случае с ИП, паспорт.

При прекращении деятельности по УСН и отказе от данной системы необходимо до 25 числа следующего месяца подать итоговую декларацию и оплатить в бюджет единый налог. Оплата налогов по видам деятельности, не подпадающим под ЕНВД, будет производиться в соответствии с общей системой налогообложения.

Переход с УСН на вмененку возможен только в начале года. Именно поэтому при подаче всех перечисленных выше уведомлений надо строго соблюдать сроки и подавать заявления не позднее, чем через 5 рабочих дней с начала следующего года.

В чем суть ЕНВД и порядок его применения

Буквосочетание ЕНВД правильно расшифровывается как Единый налог на вмененный доход. Этот специальный налоговый режим чрезвычайно популярен и распространен в сфере малого и среднего бизнеса. Его востребованность вполне обоснована, поскольку он подразумевает под собой фиксированный налоговый сбор с предпринимателей, занимающихся определенными видами работ и предоставления услуг.

Важно отличать еще одну особенность ЕНВД: налог платится не с конкретного оборота или прибыли, а с предполагаемого, то есть потенциально возможного дохода.

Для многих предпринимателей, особенно, с достаточно крупной выручкой, безусловным плюсом ЕНВД является тот факт, что вне зависимости от величины дохода, сумма налога остается неизменной.

История: до 2013 года в соответствии с налоговым кодексом РФ ЕНВД был обязательным для некоторых предприятий и организаций. Сейчас перейти на него можно только при добровольном волеизъявлении либо с начала нового календарного года, либо, при появлении каких-либо вынуждающих обстоятельств, в середине года. При этом начинать платить налог нужно будет по итогам того квартала, в котором появилась деятельность, подпадающая под «вмененку».

Переход на ЕНВД при несоблюдении условий упрощенки

В процессе использования УСН организация может допустить некоторые нарушения условий (к примеру, получить доход выше допустимого) и перестать соответствовать условиям ст. 346.12 НК РФ. Тогда нужно перестать начислять налог по УСН с начала квартала и в обязательном порядке проинформировать налоговые органы не позднее, чем через 15 дней, следующих за кварталом утраты права на использование УСН.

Если нарушение было допущено во втором квартале 2021 года, то уведомление предоставьте до 15 июля 2021 года. Тогда уже со второго квартала право на использование УСН теряется, налоги выплачиваются по общему режиму. Переход на ЕНВД возможен в начале следующего года и только при соблюдении всех условий для использования данной системы и при предоставлении следующих документов:

- заявление для постановки на учет по ЕНВД на бланке ЕНВД-1/ЕНВД-2, установленном приказом ФНС РФ №ММВ-7-6/941;

- свидетельство о постановке на налоговый учет;

- свидетельство о государственной регистрации;

- паспорт (для ИП).

Куда нужно подать заявление о переходе

Заявление, как было отмечено выше, должно подаваться в налоговую службу. При определении конкретного расположения ИФНС необходимо учитывать месторасположение объектов, которые являются объектом налогообложения.

Так, по умолчанию необходимо подавать заявление по месту расположения ИП или ООО. Если же деятельность ведется на территории нескольких регионов или областей, то заявление нужно подавать в каждое отделение ФНС, где территориально располагается объект и ведется деятельность.

Совмещение УСН и ЕНВД

Налоговый Кодекс РФ не запрещает единовременное использование упрощенки и вмененки, если налогоплательщик осуществляет расчет УСН по одним видам деятельности, а ЕНВД — по другим. При этом ООО необходимо осуществлять те виды деятельности, которые удовлетворяют условиям УСН и ЕНВД и перечислены в ст. 346.26 НК РФ. При совмещении УСН и ЕНВД для ООО необходимо соблюдение следующих условий:

- не более 100 сотрудников в общем;

- остаточная стоимость ОС не должна превышать 150 млн рублей;

- доходы от деятельности по УСН за год не превышают 150 млн рублей;

- компания ведет раздельный учет имущества, обязательств и операций, для которых планирует применять УСН и ЕНВД;

- УК с учредительской долей юридических лиц не более 25 процентов.

Для совмещения УСН и ЕНВД для ИП должны выполняться следующие требования:

- площадь торговли не более 150 кв. м.;

- предприниматель не совмещает виды деятельности (к примеру сельскохозяйственная деятельность плюс общественное питание);

- не более 100 сотрудников;

- предприниматель ведет раздельный учет сотрудников, которые заняты в деятельности на УСН или ЕНВД.

Правила и нормы, по которым такой раздельный учет будет осуществляться, разрабатывается каждой компанией самостоятельно и отражается в учетной политике организации. Необходим раздельный учет доходов от деятельности по упрощенке и вмененке, раздельный учет затрат, а также раздельный учет по оплате труда работникам и страховым взносам.

Тонкости применения ЕНВД

Как следует из Налогового кодекса РФ, применять ЕНВД имеют право далеко не все коммерческие предприятия и организации. Вот лишь некоторые ограничения:

- В части бытовых услуг: часто по ЕНВД работают небольшие фирмы, оказывающие населению различные бытовые услуги. Здесь есть один существенный нюанс: услуги должны оказываться только физическим лицам. Если фирма заключает договор на оказание аналогичных услуг юридическим лицам, платить ЕНВД она уже не имеет права; НО! Это не касается ветеринарных клиник, сервисов по ремонту автомобилей, автомоек, автостоянок и еще некоторых видов услуг, которые тоже можно назвать бытовыми;

- В рекламном бизнесе также далеко не все виды услуг возможны к применению единого налога на вмененный доход. В частности, если фирма занимается распространением или размещением рекламы – тогда, пожалуйста, ЕНВД вполне допустим. Если же речь идет об изготовлении рекламных товаров, разработке услуг, или сдаче в аренду рекламных конструкций тогда придется выбрать какие-нибудь другие способы налогообложения;

- При сдаче в аренду площадей ЕНВД можно применять только при условии, что у той или иной торговой точке нет торгового зала;

- Для служб такси и автотранспортных предприятий также есть ограничение: по количеству транспортных единиц – их должно быть зарегистрировано не более 20 штук на организацию.

На самом деле нюансов применения ЕНВД достаточно много. Они есть как в части определения видов деятельности по ЕНВД и в части различных ограничений, так и в способах перехода с других налоговых режимов. Поэтому перед тем, как окончательно принять решение о смене налогообложения, желательно не полениться и проконсультироваться о вариантах и тонкостях применения единого налога на вмененный доход у местных налоговиков или опытных представителей бизнеса.

Общие положения

Порядок перехода с УСН на ЕНВД регламентирован Налоговым кодексом РФ. Тем не менее для начала следует сказать, что «вмененка» пользуется огромной популярностью у субъектов малого бизнеса по причине того, что вместо нескольких обязательных платежей фирма выплачивает единственный сбор, рассчитанный с предполагаемого объема дохода.

К тому же, такую распространенность «вмененки» можно объяснить и тем, что налогоплательщику достаточно 4 раза в течение года сдать декларации в фискальную службу для того, чтобы подтвердить показатели, применяемые для расчета суммы выплаты. К тому же, и без того небольшая сумма может быть уменьшена на сумму страховых взносов в Фонд социального страхования.

Если же говорить о том, кто имеет право работать по «вмененке», то тут следует отметить, что для реализации запланированных действий предприятия и организации должны соответствовать следующим критериям:

- предприятие либо организация должны иметь общий доход на сумму не более 45,0 млн. рублей;

- в штате такого хозяйствующего субъекта должно числиться не более 100 сотрудников;

- остаток основных средств такого предприятия не должен превышать сумму в 100,0 млн. рублей;

- вид деятельности юридического лица либо ИП не подлежит обязательному применению другого фискального регламента.

Только в этом случае организациями может быть выбрана упрощенная система налогообложения.

Однако если вид деятельности соответствует тому, для которого применим предлагаемый регламент, то такое предприятие либо организация вправе сменить УСН на предпочитаемый регламент налогообложения. К применимым для «вмененки» видам деятельности относят:

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- перевозка пассажиров и грузов;

- занятие розничной торговлей;

- общественное питание.

Для того, чтобы стать участником указанного регламента налогообложения, от руководства организации требуется своевременное предоставление заявления в налоговые органы.

Самозанятость: как перейти с ЕНВД на НПД

Налог на профдоход применяют уже по всей России. Более 1,3 миллиона налогоплательщиков уже выбрали этот режим.

Размер налога самозанятого зависит от того, от кого он получил доход:

- если от физлица, ставка налога будет 4%,

- если от компании или ИП — 6%.

Сумма платежа рассчитывается с доходов, но уменьшать доходы на расходы нельзя. Рассчитать и заплатить налог нужно в приложении «Мой налог».

Зарегистрироваться в качестве самозанятого (плательщика НПД) можно в любое время.

ИП не смогут стать плательщиками налога на профессиональный доход, если они:

- продают подакцизные и обязательные к маркировке товары,

- перепродают товары или права на владение, использование и распоряжение недвижимостью,

- добывают и продают полезные ископаемые,

- ведут бизнес на основе договоров поручения, договоров комиссии или агентских договоров.

Пример

В законе о самозанятости нет ограничений для владельцев автосервиса. Но надо помнить, что самозанятые не могут нанимать сотрудников по трудовым договорам.

Евгений, если выберет режим самозанятости, должен будет платить 4% при расчетах с физлицами и 6% — с юрлицами и ИП. Отчетности в его случае не будет, все операции будут проходить в приложении ФНС «Мой налог».

При этом на режиме самозанятости Евгений не может продавать запчасти для автомобилей.

Все плюсы и минусы режима самозанятости мы разобрали в нашей статье.

«Упрощенка» как альтернатива уходящему ЕНВД: особенности-2021

Применяющие в текущем году ЕНВД организации и ИП могут выбрать с 1 января 2021 года УСН как альтернативу уходящей «вмененке». Как правильно сменить режим налогообложения и каковы особенности перехода? Ответу на этот вопрос посвящена часть письма ФНС России от 20.11.2020 № СД-4-3/[email protected]

Уведомление ИФНС

Плательщики ЕНВД, пожелавшие перейти на УСН с 1 января 2021 года, должны уведомить о своем решении налоговиков. Срок подачи уведомления – не позднее 31 декабря текущего года (п. 1 ст. 346.12 НК РФ).

Уведомление можно составить по рекомендуемой форме № 26.2-1 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/[email protected]).

В уведомлении следует указать выбранный объект налогообложения:

- доходы либо

- доходы, уменьшенные на величину расходов.

Кроме того, в уведомлении нужно заполнить строки со сведениями:

- об остаточной стоимости основных средств;

- о размере доходов.

Эти сведения указывают по состоянию на 1 октября 2021 года (абз. 2 п. 1 ст. 346.13 НК РФ).

По строке «Получено доходов за девять месяцев года подачи уведомления» отражают доходы только по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения (ОСН) (п. 4 ст. 346.12 НК РФ). Другими словами, эту строку заполняют только те налогоплательщики, которые совмещают в 2021 году ЕНВД и ОСН.

Еще один нюанс: доходы, полученные в рамках ЕНВД, не учитываются при определении ограничения по доходам (не более 112 500 000 руб.) для перехода на УСН.

Уведомление можно представить в ИФНС по месту нахождения организации или месту жительства ИП следующими способами:

- лично или через представителя;

- направить по почте заказным письмом или

- передать в электронной форме по телекоммуникационным каналам связи с применением квалифицированной ЭЦП, в том числе через размещенный на сайте ФНС России сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» в разделе «Моя система налогообложения».

После представления уведомления о переходе на УСН «вмененщик» вправе изменить первоначально выбранный объект налогообложения либо отказаться от применения данного специального режима налогообложения. Для этого ему необходимо направить:

- новое уведомление о переходе на УСН и (или)

- соответствующее обращение о неприменении в 2021 году «упрощенки».

Новое уведомление нужно успеть подать не позднее 31 декабря текущего года. Ранее же представленное уведомление налоговики должны будут аннулировать (письмо ФНС России от 20.10.2020 № СД-4-3/[email protected]).

Налогоплательщик мог совмещать УСН и ЕНВД до конца текущего года. В отношении этой категории лиц руководство налоговой службы считает, что им подавать повторное уведомление о переходе на УСН не требуется. Налогоплательщики, ранее уведомившие ИФНС о переходе на УСН, признаются плательщиками, применяющими УСН и после 1 января 2021 года, в том числе по доходам, которые до указанной даты подпадали под обложение ЕНВД.

Учет доходов и расходов при переходе

Начав применять УСН с 2021 года, бывший «вмененщик» может получить доходы по товарам (работам, услугам), приобретенным (выполненным, оказанным) в период применения ЕНВД. Как быть с такими доходами?

Отвечая на этот вопрос, следует учесть, что «упрощенцы» при определении налоговой базы:

- учитывают доходы от реализации и внереализационные доходы, которые определяются в соответствии с НК РФ (ст. 249 и 250), и

- не учитывают доходы, указанные в статье 251 НК РФ.

В целях применения главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Таким образом, при переходе с ЕНВД на УСН в налоговую базу по единому налогу в рамках УСН включают доходы от реализации товаров (работ, услуг), которые поступят налогоплательщику в период применения УСН за товары (работы, услуги), реализованные (то есть фактически переданные на возмездной основе) в период применения УСН. Указанные доходы учитывают на дату их поступления.

Если товары (работы, услуги) реализованы в период применения ЕНВД, то доходы от их реализации, поступившие налогоплательщику в период использования «упрощенки», при определении налоговой базы по УСН не учитываются.

Авансы, полученные от покупателей товаров или потребителей услуг, при УСН учитываются в доходах в отчетном (налоговом) периоде их получения. Соответственно, если аванс в счет реализации товаров (оказания услуг) поступил в период применения ЕНВД, а сами услуги были оказаны уже при использовании УСН, учитывать такой аванс в составе доходов «упрощенец» не должен.

Расходы на приобретение товаров для перепродажи, осуществленные в период применения ЕНВД, разрешено учитывать после перехода на УСН в порядке подпункта 2 пункта 2 статьи 346.17 НК РФ по мере реализации товаров (п. 2.2 ст. 346.25 НК РФ).

Расходы, непосредственно связанные с реализацией указанных товаров (в том числе по хранению, обслуживанию и транспортировке), при применении УСН учитываются в том отчетном (налоговом) периоде, в котором была произведена их фактическая оплата после перехода на УСН.

В письме № СД-4-3/[email protected] налоговики подчеркнули, что расходы на приобретение товаров можно учесть лишь при наличии подтверждающих первичных документов (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ).

На дату перехода на УСН «вмененщик» вправе учесть остаточную стоимость основных средств и нематериальных активов. Остаточная стоимость определяется в виде разницы между ценой приобретения (создания) данных активов и суммой амортизации, начисленной в порядке, установленном законодательством о бухгалтерском учете, за период применения ЕНВД (абз. 4 п. 2.1 ст. 346.25 НК РФ).

Остаточная стоимость включается в состав расходов, учитываемых при определении налоговой базы по УСН, равными долями за отчетные периоды в порядке, установленном НК РФ (подп. 3 п. 3 ст. 346.16) в отношении основных средств и нематериальных активов со сроком полезного использования:

- до трех лет включительно – в течение первого календарного года применения УСН;

- от трех до 15 лет включительно: в течение первого календарного года применения «упрощенки» – 50 % стоимости, второго календарного года – 30 % стоимости, третьего календарного года – 20 % стоимости;

- свыше 15 лет – в течение первых 10 лет применения УСН.

Пример

Организация, осуществляющая деятельность в розничной торговле и применяющая ЕНВД в 2021 году, с 1 января следующего года переходит на УСН. В предпринимательской деятельности организация использовала приобретенные и оплаченные в период применения ЕНВД следующие объекты основных средств:

- торговое оборудование со сроком полезного использования 30 месяцев, остаточная стоимость объекта – 56 840 руб.;

- автомобиль со сроком полезного использования 50 месяцев, остаточная стоимость объекта – 458 400 руб.;

- здание со сроком полезного использования 250 месяцев, остаточная стоимость объекта – 1 258 320 руб.

После перехода на УСН организация вправе учесть расходы на приобретение указанных объектов основных средств в следующем порядке:

- остаточную стоимость торгового оборудования в сумме 56 840 руб. – в течение 2021 года по 14 210 руб. (56 840 руб. : 4 кв. х 1 кв.) за каждый квартал налогового периода;

- остаточную стоимость автомобиля 458 400 тыс. руб.:

- за 2021 год – 229 200 руб. (458 400 руб. х 50 %), в том числе за I квартал – 57 300 руб. (229 200 руб. : 4 кв. х 1 кв.), за полугодие – 114 600 руб. (229 200 руб. : 4 кв. х 2 кв.), за девять месяцев – 171 900 руб. (229 200 руб. : 4 кв. х 3 кв.);

- за 2022 год – 137 520 руб. (458 400 руб. х 30 %), в том числе за I квартал – 34 380 руб. (137 520 руб. : 4 кв. х 1 кв.), за полугодие – 68 760 руб. (137 520 руб. : 4 кв. х 2 кв.), за девять месяцев – 103 140 руб. (137 520 руб. : 4 кв. х 3 кв.);

- за 2023 год – 91 680 руб. (458 400 руб. х 20 %), в том числе за I квартал – 22 920 руб. (91 680 руб. : 4 кв. х 1 кв.), за полугодие – 45 840 руб. (91 680 руб. : 4 кв. х 2 кв.), за девять месяцев – 68 760 руб. (91 680 руб. : 4 кв. х 3 кв.); Как быть со стоимостью сырья и материалов, которые приобретены и оплачены в период применения ЕНВД, но будут использованы (списаны в производство) в период применения УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов? Законодатель разрешил налогоплательщикам учесть стоимость таких сырья и материалов в составе расходов по мере их использования (списания в производство) (п. 1 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

Как быть со стоимостью сырья и материалов

, которые приобретены и оплачены в период применения ЕНВД, но будут использованы (списаны в производство) в период применения УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов? Законодатель разрешил налогоплательщикам

учесть стоимость таких сырья и материалов в составе расходов по мере их использования (списания в производство)

(п. 1 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ).

Пример

Организация, оказывающая в 2021 году услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств и применяющая ЕНВД, с 1 января 2021 года переходит на УСН. На бухгалтерском учете у нее на 1 января 2021 года имеются оплаченные запасные части к автомобилям на сумму 132 780 руб. Из них на ремонт транспортных средств использованы запчасти в I квартале 2021 года на сумму 58 320 руб., во втором – на сумму 40 830 руб., в третьем – на сумму 33 630 руб.

«Упрощенец» при определении облагаемой базы по налогу УСН (п. 1 ст. 4 закона № 373-ФЗ) учитывает в расходах стоимость приобретенных и оплаченных при ЕНВД, использованных на УСН запасных частей:

- в I квартале 2021 года – на сумму 58 320 руб.;

- за полугодие – дополнительно на сумму 40 830 руб., всего 99 150 руб. (58 320 + 40 830);

- за девять месяцев – еще на сумму 33 630 руб.

На 30 сентября 2021 года стоимость приобретенных и оплаченных при ЕНВД запасных частей будет учтена «упрощенцем» в расходах при определении облагаемой базы по налогу полностью – 132 780 руб. (58 320 + 40 830 + 33 630).

Восстановление НДС при переходе с совмещенного режима

Не исключено, что в 2021 году налогоплательщик совмещал общий режим налогообложения и ЕНВД. В связи с отменой ЕНВД с 2021 года было принято решение полностью перейти на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов».

«Упрощенцы», как известно, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При переходе на УСН суммы НДС, принятые к вычету по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, и имущественным правам в порядке, предусмотренном главой 21 НК РФ, подлежат восстановлению. Восстанавливать НДС необходимо в налоговом периоде, предшествующем переходу на УСН

(абз. 5 подп. 2 п. 3 ст. 170 НК РФ).

Исходя из этого при переходе на УСН с 1 января 2021 года суммы НДС, принятые к вычету по товарам (работам, услугам), находящимся на учете к моменту перехода, налогоплательщик должен восстановить в IV квартале 2021 года.

В целях восстановления сумм НДС в книге продаж нужно зарегистрировать счета-фактуры, на основании которых суммы налога приняты к вычету, если в налоговом периоде, предшествующем переходу налогоплательщика на УСН, не истек срок их хранения. В случае же отсутствия данных счетов-фактур в связи с истечением установленного срока их хранения в книге продаж можно зарегистрировать справку бухгалтера, в которой отражена сумма НДС, подлежащая восстановлению.

Особенности отчетности

Налоговую декларацию по ЕНВД налогоплательщики представляют по месту осуществления деятельности. Налоговую декларацию по УСН по итогам налогового периода «упрощенец» направляет в налоговый орган по месту нахождения организации (месту жительства ИП) (п. 1 ст. 346.23 НК РФ).

При наличии обособленных подразделений у «упрощенца» налоговая декларация по УСН по месту их нахождения не представляется.

НК РФ также не предусмотрено представление налоговой декларации по УСН по каждому месту ведения предпринимательской деятельности ИП.

Исчисленная сумма налога по УСН (авансовые платежи по налогу) уплачивается по месту регистрации головного подразделения организации (месту жительства ИП).

Когда можно перейти?

Если ознакомиться с требованиями Налогового кодекса РФ, то согласно пункту 346.28 в случае, когда налогоплательщик уплачивает сборы, применяя вмененный доход, то в этом случае переход возможен исключительно с начала следующего года.

Однако следует учитывать, что для смены порядка налогообложения необходима своевременная подача заявления. Срок подачи такого заявления в фискальную службу по месту регистрации предприятия установлен как не позднее 15 января.

Бывают случаи, когда предприниматели желают применить ЕНВД к новому направлению работы. В этом случае подача заявления возможна в любое время. Тогда будут совмещаться две налоговые системы.

Если ИП ранее работал на ОСНО, то он также может заявить о предпочтениях относительно указанного фискального режима в любое время.