Налогообложение командировочных расходов: общие правила

Работнику, направляемому в командировку, работодатель обязан:

1. Выплачивать среднюю заработную плату — за период нахождения в поездке. Узнать о том, как она рассчитывается, вы можете в статье «Как рассчитывается среднемесячная заработная плата». НДФЛ на среднюю командировочную зарплату начисляется точно так же, как и на обычную в период нахождения человека на рабочем месте. В целом по одним и тем же принципам командировочная и обычная зарплата отражаются в налоговой отчетности (но здесь есть нюансы — мы рассмотрим их далее в статье).

2. Оплачивать проезд и проживание там, куда человек командируется. Налогом такие расходы не облагаются, т. к. не являются доходом сотрудника (п. 3 ст. 217 НК РФ). Сведения о них после командировки в 6-НДФЛ не отражаются.

3. Выдавать суточные. Это суммы, которые работник может использовать в личных целях — как правило, связанные с оплатой питания, общественного транспорта и такси внутри населенного пункта, в который он уехал. Узнать больше о размере суточных, на которые вправе рассчитывать работник в командировке, вы можете в статье «Каков размер суточных при командировках». В предусмотренном законом порядке суточные облагаются НДФЛ и подлежат отражению в налоговой отчетности. Рассмотрим подробнее особенности исчисления и отражения в форме 6-НДФЛ тех компонентов командировочных выплат, которые облагаются НДФЛ, — средней зарплаты и частично суточных.

С отчетности за 1 квартал 2021 года расчет 6-НДФЛ необходимо сдавать по новой форме. Как заполнить обновленный бланк, описано в готовом решении «КонсультантПлюс». Еще больше актуальных материалов вы получите, если оформите пробный бесплатный доступ к К+.

Отражение суточных в расчете 6-ндфл (особенности компенсаций) – Бухгалтерия

В избранноеОтправить на почту Суточные сверх нормы 6-НДФЛ (далее — расчет) включает в начисленные доходы только в сумме превышения их над лимитом. О том, как показывать сверхнормативные суточные в основных строках расчета, читайте в нашей статье.

Отражаем суточные в 6-НДФЛ Суточные сверх нормы в 6-НДФЛ: примеры Итоги Отражаем суточные в 6-НДФЛ П. 3 ст. 217 НК РФ говорит о том, что для суточных существует лимит, с которого не уплачивается НДФЛ. Это 700 руб. в день для командировок по стране и 2 500 руб.

в день для зарубежных командировок. Если по внутреннему регламенту работодатель выдает большие суммы суточных, то всё, что выдано сверх лимита, облагается НДФЛ. Соответственно, облагаемый доход должен быть отражен в 6-НДФЛ.

Подробнее о правилах выплаты суточных читайте в статье «Размер суточных при командировках в 2021 году (нюансы)». Сумму дохода по стр.

Важно

Вопрос №2: Как оформить раздел 2, если имеется доход в натуральном выражении? Подоходный здесь не исчисляют. Нужно вписать информацию по двум позициям — «100» (датировка получения дохода) и «130» (величина дохода). В остальных позициях пишется «0». Вопрос№3: Можно ли удержать налог по сверхлимитным суточным до завершения месяца (на дату аванса)? Авансовый отчет к этому времени согласован.

Если предполагаемая дата удержания налога предшествует заключительному дню месяца, то нет. Даже при наличии согласованного авансового отчета. Не удерживается НДФЛ и с аванса, выданного командированному лицу.

К примеру, командировочная поездка длилась с 9 по 14 октября 2021 г., авансовый отчет был одобрен 16.10.2021. На день согласования отчета (16 октября) перечислить НДФЛ нельзя.

Налог надо отчислить в получку, которую выдадут следующим месяцем.

Нужно ли отражать суточные выплаты по командировке в 6 ндфл

Вместо него появился раздел 32 в Налоговом кодексе Российской Федерации. В нем сказано, что работодатели теперь не могут самостоятельно формировать сумму суточных издержек на сотрудника. В статье 422 установлен обновленный порядок, согласно которому теперь суточные подвергаются обложению страховыми взносами, если они превысили допустимый для НДФЛ лимит.

Как правильно отразить суточные сверх нормы в 6-ндфл?

При отправлении работника в командировку бухгалтерский отдел компании, в которой он работает, должен правильно рассчитать суточные за все время отсутствия сотрудника.

Размер суточных, период их выплаты, необходимые подсчеты доходов сотрудников, которые они получают от командировки, страховые взносы – все это однозначные цифры, которые должны быть точно и аккуратно подсчитаны.

За незнание этих вопросов работодатель может быть привлечен к ответственности.

Онлайн журнал для бухгалтера

Датировка перечисления дохода) На срок влияет вид дохода: до завершения месяца оформляются пособия по болезни и отпускные; в отдельных случаях сведения отражают на следующий день после получения денег. Обычно сюда записывается дата, не позже которой отчисляют НДФЛ Стр.

«130» (Величина дохода, который получен) Сюда записывают: точный размер суммированного действительного дохода без вычета удерживаемого налога; сумму сверхнормативных командировочных Стр.

«140» (Величина удержанного НДФЛ) Суммированный НДФЛ, который был удержан на дату, записанную в позиции «110» Если начало операции относится к одному отчетному периоду, а окончание — к другому, то в разделе 2 настоящей формы фиксируются сведения по завершающему периоду. Пример 1.

Отображение и калькуляция сверхлимитных командировочных трат, подоходного налога, дохода в 6-НДФЛ Сотрудник ООО «Проект» Царев Н.

М.

Суточные сверх нормы: 6-ндфл

Внимание

Указывается сумма удержанного налога. Сумма в строчках 040 и 070 может не совпадать. Такая ситуация может возникнуть, если доход сотрудника был указан, с него исчислили налог, но фактически выплата не была сделана. Федеральная Налоговая служба решила, что в строчку 070 попадет только тот налог, который был удержан на момент сдачи отчетности.

Как заполнить раздел 2? В данном разделе описываются только те действия, которые были осуществлены за три последние месяца отчетного периода: Строчка 100 Указываются даты реального получения заработной платы. 110 Указываются даты, когда был удержан налог.

120 Пишется дата, когда должен быть перечислен налог, обычно это следующий рабочий день после получения заработной платы. 130 Отображается сумма дохода, полученного на момент даты, указанной в строчке 100.

140 Указывается сумма, удержанного на момент даты в строчке 110.

Командировка в 6 ндфл с 2021 года пример заполнения

Так, Фонд социального страхования полагает, что суточные должны выплачиваться во всех случаях. Мнение Верховного Арбитражного Суда прямо противоположно. Оно базируется на том, что выплаты, получаемые работником во время командировки, не выступают в качестве его дополнительного дохода.

Они лишь компенсируют ему неудобства, возникшие из-за поручения работодателя. Особенности заполнения формы Пример заполнения отчета в форме 6-НДФЛ можно посмотреть на сайте Федеральной налоговой службы. Он отправляется туда каждый отчетный период, то есть квартал.

Расчет включает в себя титульный лист и два раздела. Первый раздел называется «Обобщенные показатели», а втором указываются даты и размер полученного дохода и удержанного налога. Документ должен быть полностью заполнен.

Как заполнить титульный лист? Вверху первого листа проставляется индивидуальный номер налогоплательщика и КПП компании.

Снято 8 вопросов о 6-ндфл: призы, командировки, гпд, отпускные, пособия, ошибки

Даты для сверхнормативных суточных Для отражения величины сверхнормативных суточных в форме 6-НДФЛ необходимо определиться с датами, которые будут указаны в Разделе 2 Расчета.

Датой фактического получения дохода для облагаемых НДФЛ суточных является последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ).

Таким образом, эту дату необходимо указать по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Датой удержания налога (строка 110) будет являться дата фактической выплаты дохода, из которой НДФЛ был удержан (п. 4 ст. 226 НК РФ). Важно иметь в виду, что эта дата не может быть раньше последнего числа месяца, ведь НДФЛ не может быть удержан, если доход не получен.

Фнс разъяснила, как отразить в 6-ндфл средний заработок

Но если призы, полученные одним и тем же физлицом, в сумме превысят 4000 рублей в год, то данный доход подлежит отражению в расчете по форме 6-НДФЛ.

На основании пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат (в том числе в виде материальной помощи) при рождении (усыновлении (удочерении)) ребенка, выплачиваемых в течение первого года после рождения (усыновления, удочерения), но не более 50000 рублей на каждого ребенка. Так что работодатель вправе не отражать в 6-НДФЛ и эти выплаты.

Характеристика сверхнормативных суточных в 6-ндфл

С физическим лицом в феврале заключен договор гражданско-правового характера на выполнение строительных работ. Акт сдачи-приемки работ подписан в марте 2021 года, а вознаграждение выплачено в апреле. В этом случае датой фактического получения дохода считается день выплаты дохода, в том числе перечисления дохода на счета физлица.

Источник:

Характеристика сверхнормативных суточных в 6-НДФЛ

При отправлении работника в командировку бухгалтерский отдел компании, в которой он работает, должен правильно рассчитать суточные за все время отсутствия сотрудника.

Размер суточных, период их выплаты, необходимые подсчеты доходов сотрудников, которые они получают от командировки, страховые взносы – все это однозначные цифры, которые должны быть точно и аккуратно подсчитаны. За незнание этих вопросов работодатель может быть привлечен к ответственности.

Суточные, сумма которых выше нормативов, подвергаются налогообложению. Поэтому в налоговой декларации необходимо указывать их размер и сумму удержанного налога. Важно знать, что в Расчете указывается только ту величину суточных, которая превышает 700 рублей в сутки для внутрироссийской командировки и 2500 рублей в сутки для заграничных.

Перечисление НДФЛ должно осуществляться в следующий рабочий день после удержания налога.

Главные детали описания

Чтобы разобраться в процессе налогообложения, в первую очередь следует разобраться в том, что такое суточные. Суточные – это издержки, которые приходится понести работодателю для оплаты проживания сотрудника во время командировки.

Если выплата «однодневных» суточных прописана в коллективных договорах и локальных нормативных актах, то это прямое нарушение российского законодательства.

Исключением является та ситуация, когда сотрудника отправили в однодневную командировку заграницу. По положению о командировках, выплата в таком случае осуществляется в размере пятидесяти процентов от установленного размера суточных в иностранных деньгах.

Что это такое

Суточные – это компенсация материальных затрат сотрудников, отправленных в командировку как на территории России, так и заграницу, на проживание. Эта компенсация выражается в денежном эквиваленте и выплачивается каждые сутки.

Руководитель организации обязан выплачивать суточные в следующих ситуациях:

- работник компании был послан в командировку;

- сотрудник был отправлен в служебную поездку, имеющую разъездной характер;

- работник осуществляет свою деятельность в экстремальных условиях или участвует в экспедиции.

Под выплатой понимают исчисление денежных средств для сотрудника. Выплата может носить сверхнормативный характер.

Источник: //buchgalterman.ru/normativy/otrazhenie-sutochnyh-v-raschete-6-ndfl-osobennosti-kompensatsij.html

Зарплата в командировке: сроки выплаты

Владение информацией о сроках перечисления физлицу облагаемых налогом выплат — важнейшее условие корректного заполнения формы 6-НДФЛ.

Командировочная зарплата (которая начисляется, как мы уже отметили выше, на основе среднего заработка) выплачивается работнику в те же сроки, что и основная зарплата, поскольку является одним из вариантов оплаты труда, частью зарплаты как таковой (ст. 167, 139 ТК РФ).

Если зарплата переводится на карту работника, то каких-либо практических сложностей в соблюдении сроков ее выплаты, как правило, не возникает (исключение — если, например, в населенном пункте, куда уехал командированный, нет банкоматов и эквайринга в силу того, что он удален от сетей связи).

Если зарплата традиционно выдается через кассу организации (либо имеют место отмеченные технические трудности в пользовании картой), то работодателю следует воспользоваться доступными альтернативами — так, чтобы сотрудник в командировке вовремя получил свою зарплату. В федеральном законодательстве на этот случай предлагается осуществление денежного перевода за счет работодателя (п. 11 Положения по постановлению Правительства России от 13.10.2008 № 749).

На практике командировочная часть зарплаты может быть включена в расчет:

- аванса (зарплаты за первые полмесяца);

- основной зарплаты (за вторую половину месяца).

В зависимости от того, в какую часть зарплаты включена ее «командировочная» составляющая, определяется порядок отражения данной составляющей в 6-НДФЛ. Рассмотрим, какие здесь есть варианты.

Как рассчитать средний заработок для командировки – формулы

Процедура расчета среднего заработки для оплаты командировочных расходов включает в себя несколько последовательных этапов, каждый из них характеризуется определенным действием.

- Шаг 1. Определяется расчетный период.

В данном случае таковым будет являться год — 12 месяцев, предшествующих тому, в котором работник отправляется в командировку.

К примеру, если в командировку сотрудник едет в апреле 2021, расчетным периодом будет являться временной отрезок с 01 марта 2020 по 31 марта 2021.

При необходимости работодатель вправе менять расчетный период. Сделать это он может только при условии, что данное действие не ущемляет права трудящегося. Это правило регламентировано Трудовым Кодексом РФ. В частности, 169 статьей ТК РФ.

В ситуации, когда сотрудник проработал в компании менее года, расчет ведется исходя из фактического количества отработанных месяцев.

Если же с момента трудоустройства до отправки в командировку не прошло и месяца, рассчитывается средний дневной заработок специалиста за фактическое время его работы в организации.

Редко, но могут встречаться случаи, когда первый рабочий день сотрудника одновременно является первым днем командировки. В подобной ситуации оплата командировочных осуществляется в соответствии с окладом/тарифной ставкой.

- Шаг 2. Рассчитывается количество отработанных в течение расчетного периода дней.

Важно понимать, что в расчет включаются далеко не все дни. В исключение попадают периоды временной потери трудоспособности (больничные), нахождение сотрудника в отпуске (любом), время вынужденного простоя по вине руководства предприятия.

- Шаг 3. Рассчитывается общая сумма заработанных в течение расчетного периода денежных средств.

В расчет входят денежные суммы, полученные в течение периода, за который считается средняя заработная оплата. Учету подлежат только определенные виды выплат.

- Шаг 4. Вычисляется средний дневной заработок.

Данный шаг подразумевает использование следующей формулы:

Средний дневной заработок = Сумма полученных в расчетном периоде денежных средств / Количество отработанных дней в этом же временном промежутке.

- Шаг 5. Рассчитывается суммы командировочных, подлежащих к выплате.

На данном этапе показатель, полученный в предыдущем пункте, умножается на количество дней командировки. В учет берутся все рабочие дни, в том числе день выезда и приезда.

Сама формула определения среднего заработка для командировки выглядит следующим образом:

Командировочные = Средний дневной заработок * Дни командировки.

Что входит?

При расчете среднего дневного заработка для оплаты командировки учитываются не все выплаты, полученные сотрудником во время расчетного периода.

В расчет не входят:

- оплата периода временной потери трудоспособности;

- оплата ежегодного оплачиваемого и другого вида отпуска;

- социальные пособия – материальная помощь, оплата проезда и питания и т.п.

В расчет берутся только дни, на протяжении которых сотрудник фактически находился на рабочем месте. Следовательно, учитываются выплаты, полученные исключительно в это время.

Тема командировок отражена в 167-169 статьях ТК РФ.

Согласно нормативной документации, на время поездки за сотрудником закрепляются следующие права:

- сохранение рабочего места;

- сохранение средней заработной платы;

- компенсация расходов на проезд – не только до места командировки и обратно, но и перемещение по местности;

- возмещение расходов на проживание;

- компенсация других расходов, связанных с производственной необходимостью.

Пример расчета для 2021 года

Более подробно разобраться в теме определения среднего заработка для командировки поможет наглядный пример.

Исходные данные:

Специалист Смирнов А.В. работает в с ноября 2021 года. Отправка сотрудника в командировку запланирована на апрель 2021. Следовательно, расчетным периодом будут являться 12 месяцев, предшествующих месяцу отправки в служебную поездку — с 01.03.2020 по 31.03.2021.

В указанном временном промежутке было 248 рабочих дней. Из них 5 работник находился на больничном, 19 – в отпуске. Количество дней, используемых в расчете среднего заработка, определяется следующим образом:

- Отработано дней = 248 – 5 – 19 = 224 дн.

Общая сумма полученных в течение года Смирновым А.В. денежных средств составила 500 тыс. р. Из них 10 тыс. р. – оплата листка временной нетрудоспособности, 30 тыс. р. – отпускные. Для расчета будет использована следующая сумма:

- Заработано = 500 000 – 10 000 – 30 000 = 460 000 руб.

Зная количество отработанных дней в расчетном периоде и полученную за данное время сумму, можно рассчитать средний заработок для оплаты периода командировки. В данном случае ее расчет будет выглядеть следующим образом:

- Средний заработок = 460 000 / 224 = 2 054 руб.

Количество рабочих дней, которые сотрудник проведет в командировке – 5. Общая сумма командировочных составит:

- Оплата периода командировки = 2 054 * 5 = 10 268 руб.

Необходимо помнить, что командировочные облагаются налогом. Из суммы 10 268 будет удержано 13%.

В каждом случае расчет индивидуален. Главным образом на размер среднего значения влияет количество отработанных в расчетном периоде дней и сумма, заработанная сотрудником за это время.

Как отразить командировочную зарплату в 6-НДФЛ

Заработная плата признается доходом физлица по состоянию на последний день месяца, за который она рассчитана. А налог с нее удерживается со следующей ближайшей выплаты (как правило, до 15-го числа следующего месяца).

То есть НДФЛ по командировочной составляющей зарплаты будет:

- Исчислен (на основании признания дохода физлица полученным) — в конце месяца (вне зависимости от того, во что включены командировочные — в аванс или основную зарплату).

- Удержан — одновременно с выплатой основной части зарплаты.

- Перечислен в бюджет — на следующий день после удержания.

Таким образом, в отчете 6-НДФЛ показываются (в части суммы среднего заработка в период командировки и НДФЛ, который на нее начислен):

1. В разделе 2 отчета:

- в стр. 110 и 112 — сумма командировочных;

- в стр. 140 и 160 — исчисленный и удержанный с этой суммы налог.

2. В разделе 1 отчета:

- в стр. 021 — следующий рабочий день за днем увольнения;

- в стр. 022 — сумма удержанного НДФЛ.

Далее расскажем, как отразить в 6-НДФЛ командировочные выплаты в части суточных.

Отвечаем на популярные вопросы по 6-НДФЛ

Новая ежеквартальная отчетная форма 6-НДФЛ (расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, утвержденным приказом Федеральной налоговой службы РФ от 14.10.2015 № ММВ-7-11/[email protected]) при сдаче отчета за I квартал 2021 г. вызвала огромное количество вопросов. Рассмотрим самые популярные из них.

– Как заполнять показатели строк 070 и 080 раздела 1 по переходным выплатам, если начисленная за II квартал 2021 г. зарплата фактически была выплачена в III квартале 2016 г.?

– Строка 070 – это общая сумма удержанного налога нарастающим итогом с начала налогового периода, строка 080 – это общая сумма налога, не удержанная налоговым агентом нарастающим итогом с начала налогового периода. При заполнении этих строк у бухгалтера есть возможность выбора.

Первый вариант — при заполнении расчета по форме 6-НДФЛ за II квартал показать июньскую зарплату только в разделе 1. А при подготовке отчета за 9 месяцев выплата июньской зарплаты должна попасть в раздел 2.

Второй вариант — показать июньскую зарплату в расчете за II квартал в обоих разделах: начисление зарплаты за месяц отразить в разделе 1, а выплату с июльскими датами – в разделе 2.

При выборе первого варианта может возникнуть дополнительный вопрос: какие суммы указывать в разделе 1 в строках 070 и 080.

Кто-то может посчитать, что в таком случае налог с июньской зарплаты нужно отразить в строке 080 «Сумма налога, не удержанная налоговым агентом». Однако строка 080 предназначена для сумм, которые не могут быть удержаны и которые нужно показывать в справке 2-НДФЛ с признаком 2 (с учетом положений п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ, когда налоговый агент не может исполнить обязанность по удержанию НДФЛ).

Например, компания сделала бывшему сотруднику подарок на сумму 10 000 руб. Бухгалтер начислил НДФЛ в размере 780 руб. ((10 000 руб. – 4000 руб.) х 13%).

Удержать налог в данной ситуации невозможно, так как сотрудник не получает доходов от компании.

В строках формы 6-НДФЛ должны быть указаны следующие показатели:

- в строке 020 «Сумма начисленного дохода» — 10 000 руб.,

- в строке 030 «Сумма налоговых вычетов»» — 4000 руб.,

- в строке 040 «Сумма исчисленного налога» — 780 руб.,

- в строке 070 «Сумма удержанного налога» — 0 руб.,

- в строке 080 «Сумма налога, не удержанная налоговым агентом» — 780 руб.

- По окончании 2021 г. компания представит справку 2-НДФЛ с признаком 2, где в строке «Сумма налога, не удержанная налоговым агентом» отразит цифру 780.

Поэтому при выборе первого варианта в обоих строках 070 и 080 раздела 1 расчета 6-НДФЛ за II квартал 2021 г. не указываются суммы НДФЛ с июньской зарплаты. Они отражаются только по строке 040 «Сумма исчисленного налога» раздела 1.

– Как заполнить расчет 6-НДФЛ, если зарплату выдают до конца месяца, при этом последний день месяца является выходным днем, а срок уплаты НДФЛ также выпадает на выходной день?

– Такую ситуацию можно наблюдать довольно часто, к примеру, когда в учетной политике организации написано, что днем выдачи зарплаты является последний день месяца, за который она начислена. И, как это было в апреле 2021 г., последний день может являться выходным днем. То есть бухгалтер должен был начислить и выдать зарплату за апрель как минимум 29 апреля. Какие же даты в таком случае следует отражать в разделе 2?

К сожалению, нынешняя редакция НК РФ не освещает подобную практику расчетов с работниками. Согласно п. 2 ст. 223 НК РФ датой фактического получения заработной платы (строка 100) является последний день месяца, за который начислен доход (независимо от того, выпадает этот день на выходной или нерабочий праздничный день или нет). То есть в строку 100 раздела 2 в этом случае для зарплаты за апрель 2021 г. мы должны поставить 30.04.2016. А так как расчет со своими работниками организация производит фактически 29 числа, то и НДФЛ с заработной платы она удержит 29 числа. Отсюда следует, что в строке 110 показываем ― 29.04.2016, в строке 120 ― 04.05.2016.

Но до недавнего времени специалисты ФНС и Минфина утверждали, что невозможно определить налоговую базу до того, как наступит дата фактического получения дохода. А это означало, что нельзя исчислить и тем более удержать НДФЛ до окончания месяца (например, письмо Минфина от 10.07.2014 № 03-04-06/33737). Поэтому считалось, что удержанные до конца месяца суммы НДФЛ налогом не являются (например, письмо ФНС от 25.07.2014 № БС-4-11/14507). И многим компаниям приходилось доказывать, что это был именно налог, который удержан из дохода налогоплательщика. На данный момент судебная практика сложилась полностью в пользу налоговых агентов. Важно, что применительно к форме 6-НДФЛ ФНС изменила свою точку зрения в письме от 24.03.2016 № БС-4-11/5106. И в соответствии с последними изменениями, указанные в примере выше даты апреля являются законодательно верными.

Может возникнуть вопрос, почему в 120 строке указана дата 04.05.2016. Ведь строка 120 – это дата, не позднее которой должна быть перечислена сумма налога. А с 2021 г. установлен единый срок уплаты НДФЛ — не позднее дня, следующего за днем выплаты дохода (за исключением больничных и отпускных). Следуя данной логике, в 120 строке должна быть указана дата 30.04.2016. Но так как 30 апреля 2016 г. является выходным днем, срок переносится на ближайший рабочий день, в нашем примере – на 4 мая.

– Обязана ли организация подавать нулевой расчет 6-НДФЛ?

– Обязанность предоставлять в налоговые органы расчет по форме 6-НДФЛ есть у налоговых агентов. В соответствии с НК РФ налоговыми агентами по НДФЛ признаются российские организации и индивидуальные предприниматели, выплачивающие физическим лицам доходы, перечисленные в п. 2 ст. 226 НК РФ (п. 1 ст. 226 НК РФ), а также лица, выплачивающие гражданам доходы от операций с ценными бумагами и с финансовыми инструментами срочных сделок (п. 2 ст. 226.1 НК РФ).

Таким образом, если организация не выплачивает доходы физическим лицам, то она не является налоговым агентом и не обязана подавать расчет по форме 6-НДФЛ (письмо ФНС РФ от 04.05.2016 № БС-4-11/7928).

Однако такая организация имеет право подать в налоговую расчет по форме 6-НДФЛ с нулевыми значениями. И тогда раздел 1 необходимо будет заполнить по одной ставке, равной 13%. А в разделе 2 заполнить только один блок: по строкам 100, 110, 120 указать условную дату (например, 01.01.2016), а в строках 130, 140 проставить нули.

– Как заполнить раздел 1 расчета 6-НДФЛ при перерасчете отпускных?

– В письме от 24.05.2016 № БС-4-11/9248 ФНС РФ разъяснила, как заполнять этот раздел 1, если организация произвела перерасчет суммы отпускных и, соответственно, суммы НДФЛ.

Налоговое ведомство напоминает, что раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за I квартал, полугодие, 9 месяцев и год. Поэтому при перерасчете отпускных в этом разделе отражаются итоговые суммы с учетом произведенного перерасчета.

В случаях, когда организация (налоговый агент) производит перерасчет суммы отпускных и, соответственно, суммы налога на доходы физических лиц, то в разделе 1 расчета по форме 6-НДФЛ отражаются итоговые суммы с учетом произведенного перерасчета.

– Как заполнить раздел 2, если компания задерживает выплату зарплаты?

– Данный вопрос рассмотрим сразу на наглядном примере.

Компания начисляет зарплату своим сотрудникам во II квартале 2016 г. ежемесячно, как и положено, в последний день месяца, и исчисляет налог на доходы физических лиц также в последний день месяца, то есть соответственно 30 апреля, 31 мая и 30 июня. Но из-за финансовых сложностей выплату зарплаты компания задерживает. Так доход за апрель был фактически выплачен 20 июня, за май – 20 июля, за июнь – 20 августа. При заполнении раздела 2 необходимо указать только суммы, выплаченные во II квартале 2021 г., то есть в строке 100 указать дату 30.04.2016 (последний день месяца, за который был начислен доход), в строке 110 – 20.06.2016 (фактический день выплаты дохода и удержания налога), в строке 120 – 21.06.2016 (следующий рабочий день после выплаты дохода). Что же касается зарплаты за май и июнь, то ее мы отразим уже в расчете 6-НДФЛ за 9 месяцев, так как фактически зарплаты была выплачена уже в III квартале. А вот в разделе 1 за II квартал необходимо отразить всю начисленную зарплату за апрель-июль.

– Нужно ли отдельно показывать аванс в 6-НДФЛ?

– Рассмотрим на практическом примере.

В компании аванс подлежит выдаче 27 апреля, а зарплата – 13 мая. Следует ли дублировать в разделе 2 блоки 100-140, где сначала по строке 100 будет указана дата 27.04.2016, а затем – 13.05.2016. Согласно ст. 223 НК РФ аванс не следует указывать в качестве отдельного платежа, так как для заработной платы датой фактического получения дохода является последний день месяца, за который начислен доход. Отсюда следует, что для заполнения строки 100 нам неважно, когда был выплачен доход. В случае выплаты именно зарплаты за месяц, в строке 100 всегда необходимо указывать последний день месяца, за который она начислена. В нашем примере это 30.04.2016. А по строке 130 следует указать полную сумму начисленной зарплаты за месяц, не выделяя отдельно аванс.

– Нужно ли в расчете 6-НДФЛ отражать доходы, освобождаемые от налога?

– Многие бухгалтеры на практике не раз сталкивались с ситуацией, когда сотруднику необходимо начислить доход, не подлежащий налогообложению, например, государственное пособие. Вообще перечень доходов, освобождаемых от НДФЛ, очень большой. Поэтому для правильного удержания НДФЛ с доходов физических лиц каждому бухгалтеру следует ознакомиться со ст. 217 НК РФ.

В Порядке заполнения расчета по форме 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected]) не уточняется, нужно ли указывать в расчете такие доходы. В связи с этим, ФНС РФ выпустила письма от 23.03.2016 № БС-4-11/[email protected] и № БС-4-11/4901, где разъяснила, что доходы, освобождаемые от НДФЛ в соответствии со ст. 217 НК РФ, в расчете по форме 6-НДФЛ не отражаются.

Но в данном вопросе есть небольшой нюанс, когда часть дохода может не облагаться налогом. И возникает вопрос, указывать только часть дохода, которая облагается или полностью всю сумму дохода?

Рассмотрим на примере. Сотруднику в соответствии с коллективным договором 01.06.2016 была начислена и выплачена материальная помощь в размере 10 000 руб. (код дохода 2760). Вычет по НДФЛ равен 4000 руб. (код вычета 503). То есть НДФЛ с учетом вычета был исчислен и удержан при выплате в размере 780 руб.

Данная операция в разделе 1 Расчета 6-НДФЛ за II квартал 2021 г. должна быть отражена следующим образом:

- строка 020 – 10 000 руб.,

- строка 030 – 4000 руб.,

- строка 040 – 780 руб.,

- строка 070 – 780 руб.

Выплата материальной помощи в разделе 2 Расчета 6-НДФЛ за II квартал 2021 г. должна быть отражена следующим образом:

- в строке 100 – 01.06.2016;

- в строке 110 – 01.06.2016;

- в строке 120 – 02.06.2016;

- в строке 130 – 10 000 руб.,

- в строке 140 – 780 руб.

Налогообложение сверхлимитных суточных: общие моменты

Суточные не облагаются налогом в пределах сумм на одного работника (п. 3 ст. 217 НК РФ):

- 700 рублей в день — при командировках по России;

- 2500 рублей в день — при зарубежных командировках.

Суммы, подпадающие под указанный лимит, никак не должны отражаться в отчете 6-НДФЛ.

В этом принципиальное отличие суточных от налоговых вычетов, которые, в предусмотренных законом случаях снижая НДФЛ до нуля, тем не менее подлежат отражению в отчетности.

Налогооблагаемые же суточные, как и зарплата, подлежат включению в налоговую отчетность. При этом суточные признаются доходом в конце месяца, в котором бухгалтерией утвержден авансовый отчет вернувшегося из командировки сотрудника (подп. 6 п. 1 ст. 223 НК РФ).

Подпишитесь на рассылку

Яндекс.Дзен ВКонтакте Telegram

Отчет сотрудник сдает в течение 3 дней после возвращения на работу. Срок утверждения принятого отчета определяет сам работодатель (п. 6.3 Указания Банка России от 11.03.2014 № 3210-У). По аналогии с зарплатой налог со сверхлимитных суточных, которые признаются доходом по состоянию на конец месяца, удерживается с ближайшей следующей заработной платы (на практике — с одной из ее частей, аванса или основной суммы). Не имеет никакого значения, когда сотрудник получил суточные фактически, — момент их получения на руки никак не отражается в отчетности и не влияет на порядок ее составления.

Рассмотрим на примере, каким образом осуществляется фиксация командировочных в 6-НДФЛ, если они представлены сверх лимита.

Переходящий отпуск

Это еще один сложный для бухгалтера момент — если отпуск сотрудника начался в одном месяце, а закончился в другом, как отражать его в расчете?

И здесь нужно учитывать не продолжительность отпуска, а месяц, в котором ему были выплачены отпускные.

Пример:

Сотрудник уходит в отпуск с 15 марта до 11 апреля, отпускные начислены в сумме 29000 и выплачены 10 марта, при выплате был удержан НДФЛ 13%. Допустим никаких других выплат и начислений в организации не было.

В отчете Раздел 1 будет выглядеть следующим образом:

Раздел 2:

Как отразить сверхлимитные суточные в 6-НДФЛ: пример

Иванов А. А. 08 июля 2021 года поехал в командировку на 15 дней, получив на руки суточные в сумме 15 000 рублей. По возвращении он подготовил авансовый отчет и сдал его в бухгалтерию 23 июля. За июль Иванов получил зарплату 06 августа.

Бухгалтерии нужно будет:

1. Исчислить налогооблагаемую сумму сверхлимитных суточных.

Это просто: 15 000 делим на 15 дней командировки — получается 1000 рублей в день. Из них 300 руб. (1 000 — 700) — налогооблагаемый доход работника. Всего за командировку налогооблагаемых доходов — 4 500 рублей (300 × 15 дней).

2. Отразить в отчете 6-НДФЛ за 9 месяцев (в части налогооблагаемых сумм по сверхлимитным суточным):

1. В разделе 2:

- в графах 110 и 112 — 4 500 рублей дохода;

- в графах 140 и 160 — по 585 рублей (исчисленный и удержанный налог).

2. В разделе 1:

- в графе 021 — 09.08.2021 (НДФЛ перечислен в бюджет);

- в графе 022 — 585 рублей (НДФЛ с суточных).

Рассмотренные нами сроки исчисления и отражения в отчете 6-НДФЛ командировочных выплат определяются в привязке к статусу физического лица как работника организации. Но как быть с этими процедурами в случае, если на момент признания суточных полученным и налогооблагаемым доходом работник уволен? Этот сценарий можно отнести к числу особых — ознакомимся с порядком действия бухгалтерии при нем.

Отчетность за 1 квартал 2021 года следует сдавать на новом бланке формы 6-НДФЛ, утвержденном приказом ФНС России от 15.10.2020 № ЕД-7-11/753. Как заполнить расчет на новом бланке? Ответ дан в готовом решении КонсультантПлюс. Еще больше полезных материалов вы найдете, если оформите пробный бесплатный доступ к К+

Регистрация

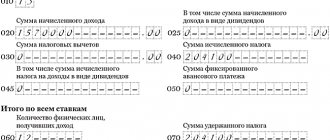

В Разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если работодатель выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, раздел 1, за исключением строк 060 — 090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060 — 090 заполняются на первой странице Раздела 1.

По строке 010 нужно указать соответствующую ставку налога, с применением которой исчислены суммы налога.

По строке 020 — обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода. В этой строке указываются все доходы, дата получения которых приходится на период представления расчета. Например, если это I квартал, то следует указать всю зарплату, начисленную за январь — март, включая часть зарплаты за март, выплаченную в апреле (п. 2 ст. 223 НК РФ, письма ФНС от 18 марта 2021 г. № БС-4-11/[email protected], от 25 февраля 2021 г. № БС-4-11/[email protected]).

Если пособие по временной нетрудоспособности начислено в одном отчетном периоде, а выплачено в другом, то и сумма дохода (строка 020), и сумма исчисленного с него НДФЛ (строка 040) должны быть отражены в отчете, который составляется за период, на который приходится период выплаты пособия. Это разъяснение дано в письме ФНС России от 1 августа 2021 г. № БС-4-11/13984. Напомним, что в целях НДФЛ датой получения денежного дохода (в том числе дохода в виде пособия по временной нетрудоспособности) считается день его выплаты.

По строке 025 — обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 030 — обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. Если сумма предоставленных работнику вычетов по НДФЛ превышает начисленную ему зарплату, по строке 030 «Сумма налоговых вычетов» указывается только зачтенная сумма вычета, которая равна сумме начисленного дохода, указанная по строке 020 (письмо ФНС России от 5 августа 2016 г. № БС-4-11/14373).

По строке 040 — обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода по соответствующей ставке. Эту сумму считают так: (общий доход (стр. 020) – общий вычет (стр. 030) х ставка НДФЛ (стр. 010).

По строке 045 — обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

По строке 050 — обобщенная по всем иностранным работникам, работающим по патентам, сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Далее указывают сводные показатели по всем ставкам налога.

По строке 060 укажите общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

Как одно лицо учитывается:

- человек, получивший в течение одного периода доходы по разным договорам;

- человек получивший доходы, облагаемые НДФЛ по разным ставкам.

По строке 070 — общая сумма удержанного налога нарастающим итогом с начала налогового периода.

По строке 080 — общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода (например, в случае, когда физлицо получает доход в натуральной форме или в виде материальной выгоды). Общая сумма НДФЛ, не удержанная налоговым агентом с этих доходов, отражается в строке 080, если иные доходы в денежной форме отсутствуют (письмо ФНС РФ от 19 июля 2016 г. № БС-4-11/[email protected]).

Особые сценарии: отчетность по суточным при увольнении работника

Для наглядности рассмотрим еще один пример.

Иванов А. А. сдал отчет по командировке 5 июля 2021 года, затем, проработав в компании до 16 числа, написал заявление об увольнении. Стороны договорились прекратить трудовые правоотношения с 19 июля и произвести все расчеты.

Возникает вопрос — как удержать НДФЛ (и отразить его в отчетности), если день, в котором сверхлимитные суточные признаются доходом — 31 июля 2021 года — наступает позже дня увольнения работника?

В этом случае НДФЛ подлежит удержанию одновременно с расчетами при увольнении. В форме 6-НДФЛ фиксируются (в разделе 1):

- в графе 022 — 20.07.2021 (дата перечисления налога в бюджет).