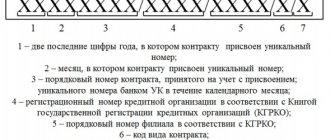

В последнее время налоговые органы особенно строги в отношении налогоплательщиков, которые, по их мнению, совершают фиктивные сделки. Помимо того, что страдают они сами, налоговики все чаще пытаются наказать их контрагентов за непроявление должной осмотрительности. Обычно это реализуется через отказ в вычете НДС, доначисление налогов, наложение штрафов. Зачастую компаниям удается отстоять свою добросовестность в суде. Рассмотрим интересный случай из судебной практики Двенадцатого ААС (дело №А06-4229/2016), когда добиться отмены санкций компании удалось в том числе и из-за формального подхода к своим обязанностям самих налоговиков.

Что проконтролировать по НДС

Что проконтролировать:

- полнота и корректность ввода первички с НДС,

- расчеты с контрагентами,

- проведение сверки данных учета НДС с покупателями и поставщиками – 1С:Сверка,

- проверка ставки НДС по переходному периоду 2018-2019,

- перепроведение документов за период,

- установка даты запрета изменения данных,

- выполнение Регламентных операций по НДС,

- Анализ состояния налогового учета по НДС,

- Экспресс-проверка Книги покупок и Книги продаж,

- формирование и проверка декларации по НДС,

- проверка отчетов Книга покупок и Книга продаж,

- проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет,

- полнота начисления (уплаты) санкций по НДС.

Пункт 9. Покупка НДС от налоговиков

Уверен, после выявления разрывов многих из вас приглашали на доверительную беседу за пределами налоговой. Там предлагают закрывать НДС у них. Это очень плохой вариант. Объясню, почему и дам конкретные примеры из жизни.

Самое главное, что чаще всего это личная инициатива начальников отдела камеральных проверок. Как они закрывают НДС? Элементарно. Выявляют у себя на территории брошенные лавки, на массовых адресах, номах, с заблоченными счетами. И вешают на них. А потом игнорируют красный цвет в АСК.

Руководству налоговой портить статистику своей территории не нужно, они на другом зарабатывает. Когда инспектор или начальник наложки саккумулирует у себя большую сумму, это увидит управление. Управление даст по голове начальству территориалки. Территориалка – инспектору.

Были ребята, которые накапливали критическую массу, а потом уходили, когда выявлялись факты их работы. Уходили они, заработав нормальную сумму, которую на зарплате они копили бы её ещё 500 лет. Но все их клиенты потом получали жесткие последствия.

Налоговик может попытаться скинуть НДС на чужую территорию. Но чужой территориалке портить свою статистику тоже особо не хочется. Инспектору придется делиться с другими камеральщиками, тут ценник уже вылезет за пределы рынка.

Вообще, практика показывает, что никто не закрывает НДС так некачественно, как сами налоговики. Они просто пользуются служебным положением, подбирают уже отработанные брошенки.

Были случаи и намного хуже.

Живой пример. Инспектор оказал услугу крупному предприятию. НДС от инспектора почти сразу слетел. Пришли к инспектору: «Как так, и что делать?». Инспектор развел руками: «Мол, это начальство, я сделал всё, что мог. Вам просто не повезло. Уже ничего не поделать». Следующее приглашение в налоговую, к тому же инспектору: сидит уже сотрудник бэпа.

Итог: клиента разгрузили на крупную сумму кэшем, чтобы закрыть вопрос. Плюс, большая часть НДСа пошла в бюджет. Спустя время несчастного заставили ещё и прибыль платить. Фактически, банальная подстава.

Вообще, покупать услугу у налоговиков – это сразу же обозначаться перед ними. Я не знаю примеров, когда людей на абонентке или покупающих НДС у налоговиков, не стали бы в итоге доить.

Полнота и корректность ввода первички с НДС

Полнота и корректность ввода первички с НДС:

- Поступление на расчетный счет (в кассу)

=> верная ставка НДС, сформированы счета-фактуры на авансы полученные от покупателей: Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

=> верная ставка НДС, зарегистрированы счета-фактуры на авансы выданные поставщикам:

- Списание с расчетного счета – Создать на основании – Счет-фактура полученный.

=> верная ставка НДС, зарегистрированы счета-фактуры полученные.

=> верная ставка НДС, выписаны счета-фактуры выданные:

- Журналы Поступление (акты, накладные)и Реализация (акты, накладные)– реестры документов и статус счетов-фактур (Проведен, Не проведен, Не требуется, Отсутствует) => отсортировать по статусу;

Мнение арбитров

В результате суд посчитал рассуждения инспекторов ИФНС неубедительными. На субъекты хозяйственной деятельности не возложена обязанность проверять, находится ли потенциальный контрагент по юридическому адресу и платит ли он налоги. Что касается последнего — это и вовсе забота налоговой службы, и инспекторы не имеют права перекладывать ее на налогоплательщиков. Отсутствие оборудования, транспорта и сотрудников, которые необходимы для выполнения условий договора, не говорит о том, что компания не может выполнить свои обязательства. Ведь ничего не мешает ей временно привлечь все необходимые ресурсы: арендовать помещение и транспорт, нанять для выполнения условий договора временных исполнителей или стороннюю организацию. Да, контрагент не подал декларации и не уплатил налоги в рассматриваемом периоде, но это свидетельствует лишь о том, что он недобросовестно исполнил свои обязанности налогоплательщика. Однако из этого не следует, что он заключал фиктивные сделки, и уж тем более, что сама компания, проверку которой осуществляли налоговики, получила необоснованную налоговую выгоду, заявив о вычете НДС по сделкам с этом контрагентом.

Что касается недостоверных сведений, которые присутствовали на печатях в накладных, то, по мнению судов, быть основанием для отказа в вычете НДС они также не могут. Ведь основным документом для его заявления является счет-фактура, оформленный в соответствии со статьей 169 НК РФ. Говорить о невозможности вычета уместно в том случае, если документ оформлен с нарушением требований этой статьи, которые мешают точно определить поставщика или покупателя, предмет договора или его цену, ставку или сумму НДС к уплате. Допустим, если в счете-фактуре неверно указано наименование товара или его стоимость, то вычет по такому документу принят не будет. В данном же случае таких нарушений не было. Налоговики апеллировали лишь к тому, что подписи в документах были проставлены неустановленными лицами, однако доказать это не удалось.

Расчеты с контрагентами

Расчеты с контрагентами:

- Отчеты – Стандартные отчеты – Анализ субконто

–

Контрагенты

(субконто Контрагенты, Договоры, Документы расчетов с контрагентами) => отсутствует развернутое сальдо по: Счетам учета (60, 62, 76), - Договорам,

- Документам расчетов с контрагентами.

- Продажи (Покупки) – Расчеты с контрагентами – Акты сверки расчетов

– Счета учета расчетов => отдельные акты по покупателям сч. 62, поставщикам сч. 60 и прочим расчетам сч. 76.

Сверка данных учета НДС через 1С:Сверка

Проведение сверки данных учета НДС с покупателями и поставщиками:

- Продажи (Покупки) – Расчеты с контрагентами – Сверка данных учета НДС.

Узнать подробнее Что такое сервис 1С:Сверка и как с ним работать

Если контрагент задвоен в базе 1С, то будет сообщение «Обнаружена ошибка при загрузке реестров поставщиков».

Если контрагент задублирован (ИНН/КПП) в базе 1С, то будет сообщение «Обнаружена ошибка при загрузке реестров поставщиков».

Как исправить:

- открыть письмо с файлом в электронной почте и сохранить его в новую папку;

- вкладка Загруженные

– кнопка

Еще

(справа вверху) –

Загрузить из файла

– выбрать файл сохраненный ранее из электронной почты; - нажать Загрузить реестр

.

Идеальный вариант

– проверка справочника

Контрагенты на дубли

и их удаление.

Пункт 10. Уточненки за прошедшие года и кварталы для замены слетевших цепей

С уточненками нужно проявлять максимальную бдительность. У вас нет опции уточняться на кривые цепи. Ведь на вас уже обратили внимание. И если новые цепи по уточненкам будут слетать, это гарантированный путь к доначислению.

По уточненкам применяются ровно все те же самые пункты, что описаны выше. Вам тоже нужна не линейная цепь, и десятки контрагентов на звене.

И тут возникает самая большая проблема: большинство НДСников не имеют в запасе достаточного количества юрлиц для оказания услуг такого уровня. Ведь это значит, что им нужно хранить про запас сотни компаний, по каждому прошедшему кварталу.

Большинство же, после обращения в духе: «мне нужно 50 млн за 1/18», побежит по всему рынку искать, что там в остатках у регистраторов. А там всегда самый ужас. То, что рынок не смёл за всё это длительное время.

Вообще, хороший НДСник, это, прежде всего, масштабный регер, имеющий неимоверное количество лавок. Как для текущего квартала, так и про запас.

Без собственной “фабрики” по изготовлению юридических лиц, оказывать качественную услугу по бумажному НДС невозможно. Компании, купленные с рынка, обычно, хлам. А в случае уточненок, чаще, хлам отлежавшийся пару лет. Поэтому, у хорошего НДСника всегда большой запас своего, домашнего, качественного.

Экспресс-проверка Книги покупок и Книги продаж

Экспресс-проверка Книги покупок и Книги продаж:

- Отчеты – Анализ учета – Экспресс-проверка

– Настройка: Ведение книги продаж по налогу на добавленную стоимость, - Ведение книги покупок по налогу на добавленную стоимость.

Выводятся не только ошибки

, но и

предупреждения

.

Проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет

Проверка данных БУ по НДС и подтверждение суммы налога к уплате в бюджет:

- Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость

по счету в разрезе Видов платежей в бюджет, - Отчеты – Стандартные отчеты – Анализ счета

с группировкой по субсчетам.

Проконтролировать, что сальдо по счету 68.02 (68.32, 68.42, 68.52) совпадет с суммой налога к уплате в декларации по НДС и обороты по счетам совпадают с Книгой покупок и Книгой продаж.

Полнота начисления (уплаты) санкций по НДС

Полнота начисления (уплаты) санкций по НДС:

- Операции – Бухгалтерский учет – Операции, введенные вручную – Создать – Операция – Дт 91.02 Кт 68.02.

- стр. 2340 Прочие доходы 91.01 – 91.02 НДС (- 5 000),

- стр. 2350 Прочие расходы 91.02 НДС (- 5 000).

Скачайте памятку:

Чек-лист Алгори для НДС

См. также:

- Что такое сервис 1С:Сверка и как с ним работать

- Порядок представления журнала учета счетов-фактур

- Алгоритм проверки декларации по НДС

- Учет НДС в 1С 8.3: пошаговая инструкция

- Проверяйте декларацию по НДС за 1 квартал 2021 года по новым правилам!

- Акт на прошлогодние услуги составлен в 2021 году — какая ставка НДС?

- По отгрузкам 2021 года иногда можно попасть под 20%-ную ставку НДС

- Инвентаризация расчетов с контрагентами

- Как сделать акт сверки с контрагентом в 1С 8.3: пошаговая инструкция

- Коды видов операций по НДС

- Поиск и удаление дублей в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Алгоритм Закрытия месяца – в Избранное Если вы хотите знать, как быстро навести порядок в 1С…

- Как исправить дату счета-фактуры полученного на другое число после Закрытия месяца? …

- Общая дата запрета редактирования не работает в операциях Закрытия месяца Здравствуйте! Почему установленная общая дата запрета не работает в операциях…

- Остаток на счёте 08 после закрытия месяца Доброго времени суток! Кричу sos)) Мы производим асфальт и вот…

Пункт 1. Количество контрагентов в цепи и на каждом звене

Это ключевой момент. Как большинство лепит бумажный НДС? Берем 3-4-5-6-7 компаний. И ставит их последовательно. Вся сумма переходит от одной лавки к следующей, целиком. Когда инспектор делает распечатку древа, он видит прямую линию из техничек и ему всё сразу ясно. Вот ваше юрлицо стоит первым. Далее вся сумма уходит, словно, по рельсам, через несколько звеньев. И в конце разрыв. Это была рабочая практика до 2 квартала 2021 года. А потом у всех, кто так работал, всё стало слетать. Сейчас, если повезет, срок службы такой цепи – квартал. Не важно, что произойдет на последнем звене: альтернативная ликвидация нерезидентом, официальная ликвидация, или что-то другое. Вам всё равно прилетит.

Как поступают опытные?

На каждом звене хорошо иметь не одного контрагента, а минимум десяток. Больше – лучше. К примеру, некоторые исполнители по бум. НДС используют 20 контрагентов на звено. Получая распечатку древа, инспектор увидит не прямую линию состоящую из 7 звеньев, а гигантское древо, состоящее из множества контрагентов на каждом звене. Десятки или сотни ваших контрагентов, живая работа.

Или инспектор ничего не увидит. Дело в том, что если выгружать такое разветвленное древо в графическом режиме, техника просто зависает.

Но можно сделать выгрузку в экселе.

В итоге, перед глазами инспектор видит свой ад: 140 и более контрагентов в цепи. И на каждого контрагента, в итоге, приходится мизерная сумма. В целом, это является качественной имитацией работы реального бизнеса.

Таким образом, проведение камеральной проверки для инспектора становится крайне затруднительным. Вместо того, чтобы традиционно выявить одно-два юрлица, доказать фиктивность сделок на них, и занулить весь объём, инспектор должен приложить усилий в сотню раз больше. А это время, которого у него очень мало. Потому, что «клиентов» у него очень много. Инспектору проще заняться теми, кто лепит цепь по старинке.