Бухгалтерские проводки НДС при импорте товаров

Проводки по НДС при импорте товаров можно представить следующим образом:

- оприходование импортных товаров – Дебет по счету 41 «Товары», Кредит по счету 60 «Расчеты с поставщиками и подрядчиками»;

- исчислен таможенный НДС – Д 19 «НДС по приобретенным ценностям», К 76 «Расчеты с разными дебиторами и кредиторами»;

- отражен таможенный сбор по ввозимому товару – Д 41 «Товары», К 76 «Расчеты с разными дебиторами и кредиторами»;

- отражена таможенная пошлина – Д 41 «Товары», К 76 «Расчеты с разными дебиторами и кредиторами»;

- отражены услуги посредника/агента (таможенного представителя) по таможенному оформлению товара – Д 41 «Товары», К 60 «Расчеты с поставщиками и подрядчиками»;

- учтен налог на добавленную стоимость по услугам посредника/агента – Д 19 «НДС по приобретенным ценностям», К 60 «Расчеты с поставщиками и подрядчиками»;

- принят к вычету НДС – Д 68 «Расчеты по налогам и сборам», К 19 «НДС по приобретенным ценностям»;

- оплачена задолженность за ввезенный товар – Д 60 «Расчеты с поставщиками и подрядчиками», К 52 «Валютные счета»;

- отражена курсовая разница по расчетам с иностранными поставщиком – Д 60 «Расчеты с поставщиками и подрядчиками», К 91 «Прочие доходы и расходы» по субсчету «Прочие доходы».

Лицо не плательщик НДС («упрощенец»), работающий без НДС, по приходу товара о импорту использует те же проводки. Если организация (предприниматель) применяет «доходно-расходную» УСН или уплачивает ЕСНХ, НДС учитывается в расходах. Аналогично – если товары приобретаются предприятием на ОСНО для необлагаемой косвенными налогами деятельности. Предприятия и предприниматели на ЕНВД и «доходном» УСН НДС вовсе никак не учитывают.

Если таможенный орган осуществляет корректировку таможенной стоимость, то в бухгалтерском учете используются следующие проводки: для отражения сумм НДС, подлежащих доплате при КТС – Д 19, К 68, откорректированный НДС – аналогично, откорректированный НДС ранее принятый к вычету – Д 68, К 19.

Указанные проводки используются при уплате НДС при ввозе из любой страны на территорию России, включая Китай, Италию, Турцию и т.д. Подробнее о бухгалтерских проводках НДС при импорте можно узнать здесь.

Положения Инкотермс 2021

Представляет собой свод из одиннадцати правил, применяемых в международной торговле, отражающие права и обязанности каждой стороны договора в отношении поставки товаров от продавца к покупателю. Правила Инкотермс 2021 действуют с 1 января 2021 года, однако можно использовать и более ранние версии. Они отражают сложившуюся в мире торговую практику. Основная цель этого свода правил – упрощение понимания внешнеторгового контракта, распределение обязательств и расходов между сторонами сделки (оплата транспортировки, расходов на оформление таможенной отчетности и пошлины, переход права собственности и рисков утраты и т.д.). Содержат 4 группы базисных условий поставки (таблица):

| Условия поставки | Описание | Переход рисков к покупателю | Стоимость товара, инвойс | |

| Группа Е (отгрузка) | ||||

| EXW | Продукция передается в распоряжение покупателю непосредственно на своем складе, предприятии. Дословно переводится как «франко-склад», фактически означает самовывоз | В момент отгрузки на складе продавца | Стоимость товара без дополнительных расходов | |

| Группа F (когда основные расходы по транспортировке несет покупатель) | ||||

| FCA | Передается покупателю продукция, загруженная на определенное транспортное средство в заранее оговоренном месте и выпущенная таможней по процедуре экспорта. Продавец уплачивает основные таможенные сборы. Покупатель завершает импортное таможенное оформление. | В момент погрузки на транспортное средство (на складе продавца либо при передаче перевозчику товара из транспорта продавца) | Стоимость товара и стоимость экспортного оформления с уплатой таможенных пошлин, но без стоимости транспортировки | |

| FAS | Покупателю передается продукция, размещенная вдоль бортового судна, выпущенная таможней по процедуре экспорта. Продавец несет расходы на экспортное оформление и уплату пошлин. Покупатель несет расходы по погрузке товаров на борт судна, транспортировку и импортное таможенное оформление. Применяется только при перевозках водным транспортом. | В момент выгрузки товара у борта судна (при отсутствии судна отгрузка не считается выполненной) | Стоимость товара с учетом экспортного оформления и уплатой соответствующих пошлин, затраты на доставку в порт отгрузки и выгрузку на причал. Не включает стоимость транспортировки и фрахта | |

| FOB | Отличается от FAS тем, что продавец обязан загрузить товар на судно и закрепить его. Также применяется при перевозке водным транспортом. | В момент размещения товара на борту водного судна. | Те же, что и у FAS. Дополнительно включены расходы на загрузку товара на судно. Стоимость фрахта не включает | |

| Группа C (основные расходы по транспортировке несет продавец) | ||||

| CFR | продавец размещает товар на судно, оформляет таможенную процедуру экспорта, уплачивает соответствующие экспортные пошлины и стоимость фрахта. Покупатель несет расходы на транспортировку и разгрузку в порту прибытия, и завершает импортное таможенное оформление. Перевозка только водным транспортом | При этом риск потери или порчи переходит к покупателю уже в момент размещения товара на судне. Несмотря на то, что расходы на доставку несет продавец | Те же, что и у FOB, также стоимость фрахта. Разгрузку в порту назначения оплачивает покупатель | |

| CIF | Отличается от CFR тем, что помимо прочего, продавец обязан застраховать реализуемую продукцию. Исключительно перевозка водным транспортом | В момент размещения на борту судна. Несмотря на оплату доставки и страховки продавцом. | Дополнительно включается в стоимость расходы на страхование товара | |

| CIP | Продавец оплачивает транспортировку товара до назначенного пункта, страховку, экспортные таможенные сборы. Импортное таможенное оформление и разгрузка остается за покупателем. Изменение Инкотермс 2021: размер страховой суммы увеличен до 110 процентов от стоимости страхуемой суммы товара | В момент передачи товара перевозчику | Конечная стоимость продукции + расходы на экспортное оформление и уплату экспортных таможенных пошлин + страховка + доставка в пункт назначения | |

| CPT | Продавец несет расходы на фрахт/транспортировку, экспортное таможенное оформление с уплатой пошлин. Покупатель завершает импортное таможенное оформление и несет расходы на разгрузку. | В момент передачи товара перевозчику. Риски на товар и расходы переходят к покупателю в 2 разным местах | Та же | |

| Группа D (доставка) | ||||

| DAP | Расходы на разгрузку осуществляет покупатель. Риски и расходы переходят продавцу в одном месте | Переход рисков на товар переходит в пункте назначения | Стоимость товара, экспортные пошлины и оформление, перевозку товара в пункт назначения | |

| DPU | Отличается от DAP тем, что продавец обязан разгрузить товар в месте назначения. Это единственные условия, когда разгрузка осуществляется силами продавца | В момент передачи продавцу после разгрузки в назначенном месте. | Те же + расходы на разгрузку товара | |

| DDP | Продавец передает покупателю продукцию в месте назначения, готовую к разгрузке. Причем экспортное и импортное таможенное оформление, и уплата пошлин лежит также на продавце. Покупатель несет расходы на разгрузку товара. | Риски переходят продавцу до разгрузки в пункте назначения. | Стоимость товара + расходы на таможенную очистку + уплата пошлин и налогов + затраты на доставку в пункт назначения и разгрузку | |

НДС при импорте: что нужно знать

НК РФ не делает особых различий в налогообложении между внутренней реализацией и импортом: применяются ставки 20 и 10 процентов (если реализация таких товаров на территории РФ облагается по соответствующей ставке). Однако помните – уплатить НДС придется на таможне, ведь без этого из зоны временного хранения на таможне товар не выпустят. За задержку уплаты будьте готовы к начислению пени.

Различия в начислении начинаются с момента налогооблагаемой базы – при ввозе товаров в нее включите, помимо стоимости продукции по декларации, также таможенные платежи и акцизы.

Импортный НДС вы можете принять к вычету. Для этого вы должны уплатить налог на таможне, и подтвердить понесенные расходы на приобретение соответствующими документами.

УСНО: НДС принять к вычету нельзя. Сумма налога включается в стоимость товара при объекте налогообложения «Доходы» либо включается в состав расходов при налогообложении при «Доходы минус расходы».

Данный вид операций – полная противоположность импорту: товар вывозится из страны, при этом появляется обязанность задекларировать товары и уплатить таможенные сборы.

Бухгалтерский учет операций экспорта следует вести обособленно от прочих операций реализаций, поскольку они облагаются по специальной ставке НДС.

Выделим некоторые особенности учета:

- Все расчеты производятся как в рублях, так и иностранной валюте. Для этого компания должна открыть валютные счета в банке и вести бухучет с использованием счета 52 – для каждой валюты создайте свой субсчет. Курсовые разницы принято учитывать в составе прочих доходов и расходов.

- Переход права собственности зачастую не совпадает с датой отгрузки товара. Все зависит от того, какие правила согласно Инкотермс 2021 были определены в контракте. Важно! Все условия экспортных поставок максимально точно должны быть прописаны в контракте – это позволит избежать большинства ошибок.

- По своей сути проводки по реализации не отличаются от варианта реализации товара на территории нашей страны.

Для облегчения учета экспортные операции по реализации могут учитываться на отдельных субсчетах. Поскольку при экспорте и декларировании товаров также необходимо уплатить таможенные сборы, то добавляются специфические проводки, такие как:

| Бухгалтерская запись | Операция |

| Дебет 45 Кредит 41 | Продукция отгружена со склада поставщика, право собственности не перешло |

| Дебет 90 Кредит 45 | Признание выручки. Переход права собственности согласно условий контракта. |

| Дебет 20, 44 Кредит 76 | Начислена пошлина по экспортным операциям, расходы на таможенное декларирование |

| Дебет 76 Кредит 51, 52 | Уплачены таможенные сборы (пошлина) |

Отдельного внимания заслуживают бухучет по отражению экспортного НДС. Компания имеет право применить ставку 0 процентов. Но если только право на ее применение компания сможет подтвердить. Для этого в налоговые органы предоставьте следующие документы:

- контракт с иностранным контрагентом;

- выписку из кредитной организации, подтверждающую получение денежных средств в уплату поставки;

- копию таможенной декларации с отметками таможенного инспектора;

- копии иных документов для подтверждения экспорта.

На все – срок в 180 календарных дней. Не успели? Компания теряет право на применение нулевой ставки по экспортной операции. Поэтому придется пересчитать сумму налога по ставке 20 процентов (10 процентов на отдельные виды товара согласно НК РФ).

НДС при авансах. В этом случае вы должны уплатить НДС с суммы полученного аванса. Потребуйте возврата уплаченной суммы после того как право собственности перейдет к покупателю. Для этого подается отдельная налоговая декларация.

Налоговые вычеты. Вычету подлежат суммы налога с авансов иностранных покупателей, а также суммы НДС, которые были уплачены контрагентам при производстве экспортных товаров. Право на вычет возникает либо в последний день квартала, в котором вы собрали подтверждающие нулевую ставку документы, либо на день отгрузки товара, если спецставка не подтверждена.

Важно!

Вести раздельный учет входного НДС по внешним и внутренним операциям обязательно!

Экспортный НДС: проводки

| Бухгалтерская запись | Операция |

| Дебет 19 Кредит 60 | Учтен входной НДС по экспорту |

| Дебет 90 Кредит 68 | Начислен НДС по реализации по ставке 0 процентов |

| Дебет 68 Кредит 19 | Входной НДС принят к вычету. |

| Дебет 90 Кредит 68 | Если нулевая ставка не подтверждена в установленный срок, то следует начислить НДС по реализации по действующей ставке 20 (10) процентов |

Налог на прибыль – когда отразить выручку?

Если учет доходов ведется кассовым методом – то соответственно, выручку мы признаем на дату поступления денежных средств на валютный счет. Не забудьте пересчитать ее в рублях по текущему курсу для валюты, в которой ведутся расчеты с иностранным покупателем.

Однако большинство компаний применяют метод начисления, отсюда и возникают положительные и отрицательные курсовые разницы из-за колебания курса валюты. Отразите их в составе внереализационных доходов / расходов при формировании налоговой базы.

Чтобы комплексно решить все задачи связанные с валютными операциями, можно автоматизировать учет экспортно-импортных операций. В этом помогут решения , такие как «1С:ERP Управление предприятием», «1С:Управление холдингом», «1С:Бухгалтерия» и другие. Подробнее о продуктах смотрите здесь >>>

НДС по импорту

Она взимается государственными органами при экспорте или импорте продукции через границу государства.

К основным пошлинам для участников ВЭД относят:

Сборы на таможне

Такие платежи взимаются в следующих случаях:

- в качестве платы за оформление продукта на таможне;

- за пребывание продуктов на таможенном складе;

- за таможенное сопровождение и т. д.

Таможенные платежи оплачиваются при экспорте или импорте товаров.

Акцизы

Такие взносы взимаются при перевозке продуктов и товаров массового потребления, список которых установлен Законодательством Российской Федерации.

181 статья Налогового Кодекса содержит в себе всю необходимую информацию о подакцизных продуктах.

НДС

НДС — налог на добавленную стоимость. Эта выплата должна быть осуществлена до выпуска продукции с таможни. Для расчёта НДС используются следующие показатели:

- таможенная стоимость транспортируемой продукции;

- акциз;

- действующая ставка;

- размер таможенной пошлины, который подлежит к уплате.

Для вычисления налога на добавленную стоимость необходимо сложить стоимость продукта, акциз и пошлину. Получившееся число нужно умножить на действующую ставку.

Что не относится к таможенным платежам?

Платежи, взимающиеся с участников внешнеэкономической деятельности:

- Специальные. Некоторые ввозимые в страну товары могут негативно повлиять на отечественное производство, снизив его рентабельность. Такой вид пошлин защищает российских производителей от банкротства.

- Антидемпинговые. Предотвращают продажу товаров, привезённых из-за границы, по демпинговым ценам.

- Компенсационные. Они взимаются только в том случае, когда в процессе производства или транспортировки продукции были использованы субсидии.

Взимание этих видов пошлин осуществляется в особом порядке согласно действующему Законодательству.

Оплата ввозной таможенной пошлины бух проводки в 1с 30

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция – ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

Итак, поехали!

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 – это код таможенного органа.

- 060513 – это дата декларации (6 мая 2013 года).

- 0013422 – это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: “Эксковатор гидравлический“, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар “Молот гидравлический“, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): “Части полноповоротного гидравлического одноковшового эксковатора“.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

Проводки и оперативные счета учёта таможенных платежей за экспорт

Что такое проводки? Это бухгалтерский термин, который означает регистрацию различных изменений состояния того или иного товара в документации.

На какой счёт отнести таможенные платежи при экспорте продукции? При вывозе товара за территорию государства процедуры списываются со счёта 90, субсчёта 5 на счёт 76. Процедура оформляется проводкой Д90/5 К76.

Как правило, при экспорте продукции ставка на НДС составляет 0 %. Иными словами, участник ВЭД получает возмещение из государственного бюджета за погашение данного платежа. Но существуют некоторые исключения для подобных случаев:

- продажа и поставка продукции осуществляется в Республику Беларусь;

- вывоз нефтепродуктов.

Чтобы получить возмещение по расходам на оплату НДС, необходимо предоставить государственному органу следующие основные документы:

- контракт, заключенный между участником ВЭД и иностранным представителем;

- документ из банковской организации о проведении финансовой операции;

- грузовая таможенная декларация.

Плательщик должен обязательно соблюдать сроки подачи документов. Они составляют 180 дней после составления декларации.

После предоставления таможенному органу необходимого пакета документов возврат НДС осуществляется в течение 3 календарных месяцев.

Создание контрагента Таможня

При добавлении в справочник Контрагенты новой позиции Таможенный орган обратите внимание на заполнение карточки контрагента:

- Вид контрагента — Государственный орган.

- Государственный орган — Прочий.

В результате выбора такой аналитики в платежном поручении на уплату НДС, сборов, пошлин будут доступны поля 104-110.

Краткое наименование таможни можно указать, например, как ФТС.

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты. Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно. Информация о видах платежей в таможенной декларации в этой статье. Это обязательные выплаты для проведения экспортно/импортных операций.

НДС при импорте

Особое внимание при учёте импортных операций стоит уделить такому платежу, как налог на добавленную стоимость. Основным отличием импортных операций от экспортных является обязанность налогоплательщика уплатить НДС.

Формула для вычисления этого платежа включает в себя следующие составляющие:

- акцизы;

- таможенная стоимость транспортируемой продукции;

- таможенная пошлина.

Все эти показатели складываются между собой для получения налога на добавленную стоимость.

Проводка на начисление НДС — Д19/3 К68/1. В последующих операциях и процедурах используется обратная этой проводка — Д68/1 К 19/3.

В дополнение смотрите видеоурок «Оприходование импортного товара» в программе 1С:

Итак, уплата таможенных платежей регулируется Таможенным кодексом Таможенного союза. А НДС и акцизы относятся к налоговым выплатам. Именно поэтому их необходимо строго разделять в бухгалтерском учёте. Он позволяет следить за осуществлением выплат и соблюдением всех установленных Законодательством Российской Федерации сроков их погашения.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Бесплатная консультация по телефону:

+7 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Организация, которая приобретает товары (услуги) за границей РФ, при ввозе приобретенных товаров (услуг) на таможне должна уплатить НДС. Рассмотрим как рассчитать, начислить и получить вычет по НДС, уплаченному на таможне при импорте, как в книге покупок и декларации отразить НДС по импорту, а также проводки, формируемые по НДС при импорте товаров и услуг.

Оплата ввозной таможенной пошлины бух проводки в 1с 30

Использован релиз 3.0.70

В “1С:Бухгалтерии 8” для учета таможенных платежей, уплаченных при импорте и указанных в декларации на товары, предназначен документ ГТД по импорту

. Таможенные сборы и пошлины учитываются в стоимости товаров. НДС, уплаченный при ввозе товаров, можно принять к вычету (в книге покупок указывается код вида операции 20 и номер таможенной декларации) либо учесть в стоимости товаров в соответствии со ст. 170 НК РФ. Документ

ГТД по импорту

можно создать на основании документа “Поступление (акт, накладная)” или непосредственно в разделе “Покупки”. Обратите внимание, что для этого в настройках программы должна быть установлена

Полная

функциональность или

Выборочная

функциональность с установленным флажком

Импортные товары

на закладке

Запасы

(раздел

Главное

–

Функциональность

) (рис. 1).

При поступлении товаров по импорту от иностранного поставщика в документе Поступление (акт, накладная)

(раздел:

Главное

–

Покупки

):

- в колонке “% НДС” выберите “Без НДС”, т.к. НДС, уплаченный на таможне, будет указан в документе ГТД по импорту

; - в колонках “Номер ГТД” и “Страна происхождения” укажите страну происхождения товара и номер грузовой таможенной декларации (элементы справочников “Номера таможенных деклараций” и “Страны мира” (элемент можно добавить автоматически по кнопке “Добавить из классификатора”)).

Создайте документ ГТД по импорту

на основании документа “Поступление (акт, накладная)”) по кнопке “Создать на основании” (рис. 2) или как отдельный документ (раздел:

Главное

–

Покупки

).

В документе ГТД по импорту

на закладке “Главное” (рис. 3):

- выберите в соответствующих полях таможенный орган и номер ГТД (элемент справочника “Номера таможенных деклараций”);

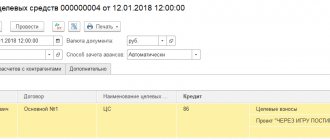

- в поле “Депозит” выберите элемент справочника “Договоры” (в списке для выбора отображаются только договоры с видом “Прочее”), который был указан в документ “Списание с расчетного счета” при перечислении денежных средств таможенному органу;

- по ссылке с указанием валюты и курса откройте форму “Цены в документе”, чтобы изменить валюту документа на рубли (тогда на закладке “Разделы ГТД” таможенную стоимость можно будет указать в рублях; по умолчанию устанавливается валюта, указанная в договоре с поставщиком товаров);

- укажите сумму таможенного сбора в одноименном поле;

- в поле “Расчеты” по ссылке откройте форму “Расчеты”, укажите счет расчетов с таможенным органом 76.09 “Прочие расчеты с разными дебиторами и кредиторами” (тот же счет, что и в документе “Списание с расчетного счета” при перечислении денежных средств таможенному органу) и способ зачета аванса “Автоматически”;

- флажок “Отразить вычет НДС в книге покупок” установлен по умолчанию. Если НДС должен быть учтен в стоимости товаров, то снимите этот флажок.

В документе ГТД по импорту

на закладке “Разделы ГТД” (рис. 4) в верхней табличной части указывается таможенная стоимость товара, ставка и сумма таможенной пошлины, ставка и сумма взимаемого НДС, в нижней табличной части отображается список товаров с данными по каждому товару. В документе может быть несколько разделов ГТД, в каждом из которых группируются товары с одинаковым порядком расчета таможенных платежей и ставкой НДС. Добавить раздел можно по кнопке “Добавить” в верхней табличной части (каждая строка соответствует отдельному разделу), удалить – клавишей “Delete” на клавиатуре. При выборе строки в верхней табличной части список товаров, относящийся к выбранному разделу ГТД, отображается в нижней табличной части.

Если документ ГТД по импорту

создан на основании документа поступления, то нижняя табличная часть “Товары по разделу” будет заполнена номенклатурой из документа поступления автоматически. Если документ создавался как новый документ (не на основании документа поступления) или в документе должно быть несколько разделов ГТД, то по кнопке “Заполнить” выберите документ поступления, весь перечень товаров из выбранного документа попадет в табличную часть, отредактируйте его, оставив только строки, относящиеся к выбранному разделу ГТД.

В верхней табличной части:

- В колонке “Таможенная стоимость” укажите таможенную стоимость для всех товаров выбранного в таблице раздела ГТД. Таможенная стоимость по всем разделам ГТД (по всем строкам верхней табличной части) должна соответствовать общей таможенной стоимости товаров, указанной в таможенной декларации в гр. 12 (таможенная стоимость может быть больше, чем стоимость товаров по договору с поставщиком);

- В колонке “% пошлины” укажите процент пошлины по выбранному в таблице разделу ГТД. Сумма пошлины будет распределена по товарам в нижней таблице “Товары по разделу” пропорционально их стоимости по договору с поставщиком. Если пошлина на товары определена в твердой сумме, то можно указать сумму пошлины по каждому товару в нижней таблице в колонке “Пошлина”;

- В колонке “% НДС” укажите ставку НДС для товаров выбранного в таблице раздела ГТД;

- Сумма НДС в одноименной колонке рассчитывается автоматически в рублях ((таможенная стоимость + таможенная пошлина) * ставка НДС).

В нижней табличной части “Товары по разделу”:

- Проверьте счет учета товаров и счет НДС в соответствующих колонках;

- При необходимости скорректируйте пошлину и НДС в одноименных колонках (если не создавали отдельные разделы ГТД для группировки товаров с одинаковым порядком расчета таможенных платежей и ставкой НДС). Итоговые суммы в верхней табличной части изменятся автоматически.

- Кнопка Провести и закрыть.

Проводки по НДС по импорту

Стандартные бухгалтерские проводки по учету НДС при импорте товара:

| Счет Дебета | Счет Кредита | Описание проводки | Документы |

| 60 | 52 (55) | Перечисление аванса поставщику с валютного счета (с аккредитива) | Банковская выписка (аккредитив 0401063) |

| 76 | 51 | Отражены уплаченные таможенные платежи | Платежное поручение, банковская выписка, ГТД |

| 41 (10;07;08) | 60 (76) | Отражен переход права собственности на приобретенные по импорту товары (материалы, ОС требующие монтаж, ОС не требующие монтажа) согласно условиям контракта | Акт о приеме товара ТОРГ-1, Акт о приеме-передаче ТМЦ на хранение МХ-1, Акт о приеме (поступлении) оборудования ОС-14 |

| 19 | 68 | Отражена сумма НДС, уплаченная на таможне при ввозе приобретенного импортного товара | Банковская выписка, ГТД, Бухгалтерская справка |

| 41 (10;07;08) | 60 | Отражена сумма расхода по доставке приобретенного импортного товара на территории РФ | Бухгалтерская справка |

| 19 | 60 | Отражен НДС, уплаченный за доставку импортного товара на территории РФ | Счет фактура полученный, Бухгалтерская справка |

| 68 | 19 | НДС, уплаченный на таможне, предъявлен к вычету после принятия к учету импортного товара | Счет фактура полученный, Бухгалтерская справка |

| 60 | 91.01 | Отражена курсовая положительная разница при импорте в иностранной валюте | Бухгалтерская справка |

| 91.02 | 60 | Отражена курсовая отрицательная разница при импорте в иностранной валюте | |

| 60 | 52 (55) | Перечислена оплата поставщику с валютного счета (с аккредитива) | Банковская выписка (аккредитив 0401063) |

Установка счетов расчетов с таможней

По умолчанию счет 76.09 не подставляется при расчетах с таможней в документ Списание с расчетного счета и документ ГТД по импорту . Есть два варианта заполнения поля Счет расчетов .

Вариант № 1

Счет 76.09 можно заполнить в документах вручную путем выбора из Плана счетов бухгалтерского учета .

Такой способ подходит, если операции по расчетам с таможней разовые или очень редкие.

Вариант №2

Счет 76.09 заполняется автоматически по данным регистра Счета расчетов с контрагентами .

Это универсальный вариант, который лучше всего подходит для работы в 1С и при редких, и при частых операциях по расчетам с таможенным органом.

Настройку можно произвести, перейдя по ссылке Счета расчетов с контрагентами прямо:

- из карточки контрагента;

или из Договора .

В открывшейся форме надо заполнить счета расчетов, как показано на рисунке ниже. Затем нажать кнопку Записать и закрыть .

Как учесть НДС при импорте в бухгалтерском учете на примере

Рассмотрим более подробно на примере как отразить в бухгалтерских проводках НДС при импорте:

Допустим, ООО «ВЕСНА» 12.12.2016г., приобрела у зарубежной компании товар на общую сумму 5 000 долларов США. Согласно условиям контракта право собственности переходит при получении товара, то есть 12.12.2016г. Таможенная пошлина — 15%. Таможенный сбор — 7 500 руб. Услуги за таможенное оформление составляют 70 800 руб., в т.ч. НДС 18% — 10 800 руб.

Курсы долларов США:

- на 12.12.2016г. равен 63,3028;

- на 19.12.2016г. равен 61,7515.

Бухгалтер ООО Весна отразил НДС по импорту следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 361 514,00 | Оприходован приобретенный импортный товар (5 000 * 63,3028) | Акт о приеме товара ТОРГ-1 |

| 41 | 76 | 7 500,00 | Отражена сумма таможенного сбора по импортному товару | Бухгалтерская справка |

| 41 | 76 | 47 439,00 | Отражена сумма таможенной пошлины по импортному товару ((5 000 * 61,7515+ 7 500)*15%) | Бухгалтерская справка |

| 19 | 76 | 64 115,37 | Отражена сумма исчисленного таможенного НДС ((308 757,50 + 47 439,00) *18%) | Счет фактура полученный, Бухгалтерская справка |

| 41 | 60 | 60 000,00 | Отражена стоимость услуги за таможенное оформление приобретенного импортного товара | Бухгалтерская справка |

| 19 | 60 | 10 800,00 | Отражена сумма НДС по услугам (60 000,00 * 18%) | Счет фактура полученный |

| 60 | 52 | 308 757,50 | Перечислена оплата за приобретенный импортный товар (5 000,00 * 61,7515) | Банковская выписка |

| 60 | 91 | 7 101,50 | Отражена курсовая разница (5 000,00 *(61,7515-63,1718)) | Бухгалтерская справка |

| 68 | 19 | 74 915,37 | Уплаченный НДС принят к вычету (64 115,37 + 10 800,00) | Счет фактура полученный, Бухгалтерская справка |

Зачет авансового платежа на таможню по документам

На вкладке Главное документа ГТД по импорту надо:

- открыть ссылку Расчеты ;

- установить способ Зачета авансов – По документу;

- по кнопке Добавить в поле Документ аванса перейти в форму Выбора документов расчетов с контрагентами .

- Сформировать список документов в Режиме отбора , например, По остаткам .

- В полученном списке выбрать документ Списание с расчетного счета по платежным поручениям № 1 и № 4. Сначала выбрать платежное поручение № 1, затем через кнопку Добавить — № 4.

- Документы будут перенесены в форму Расчеты . В колонке Сумма зачета надо указать суммы, которые необходимо зачесть по каждому платежному поручению: пп № 1 — НДС 189 000 руб. + сбор 750 руб. = 189 750 руб.;

- пп № 4 — пошлина 50 000 руб.

Результат проведения документа ГТД по импорту можно проверить по Оборотно-сальдовой ведомости (ОСВ) по счету 76.09 через Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . В Настройках ОСВ по счету установите Группировку по Документам расчетов с контрагентом .

Платежные поручения на уплату НДС, сборов, пошлин в адрес таможни

Платежи в адрес таможенного органа заполняются по общим правилам, но при этом имеют свои особенности (Приложение N 3 к Приказу Минфина РФ от 12.11.2013 N 107н, Письмо ФТС РФ от 30.11.2011 N 01-11/58349, Письмо ФТС РФ от 26.12.2013 N 01-11/59519).

Рассмотрим основные моменты, на которые надо обратить внимание при оформлении платежных поручений в адрес ФТС:

Платеж совершают в адрес таможни, а не поста. Перед оплатой надо узнать, к какой таможне относится ваш таможенный пост (терминал). Информацию можно получить на официальном сайте ФТС РФ или у брокера. Например, Северо-западное таможенное управление.

Особенности заполнения полей в платежном поручении:

- поле 21 — очередность платежа — 5;

- поле 101 — статус плательщика: Юридические лица — 06;

- ИП — 17;

- 15311009000010000180 — авансовые платежи

- Балтийская таможня — 10216000;

Код таможни обязателен к заполнению в поле 107. Не достаточно указывать его только в назначении платежа. Узнать код можно на официальном сайте ФТС РФ или у брокера.

Следующие поля платежного поручения идут без конкретного значения:

- поле 106 — 0, некоторые банки требуют ДЕ (декларация на товары);

- поле 108 — 0;

- поле 109 — 0, некоторые банки требуют указать дату ДД.ММ.ГГГГ;

- поле 110 — 0.

Существует еще один вариант уплаты таможенных платежей — таможенные карты. О нем сообщает ФТС на своем сайте: