Налоговый учет по НК РФ

Данные налогового учета у российского налогоплательщика должны отражать, в частности, порядок формирования суммы доходов и расходов и сумму задолженности по расчетам с бюджетом по налогу.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Порядок ведения налогового учета налогоплательщик устанавливает в учетной политике для целей налогообложения (ст. 313 НК РФ).

Уменьшив сумму доходов на понесенные расходы, получаем величину налоговой базы. Но расходы должны быть подтверждены документами и экономически обоснованы.

Расходы считаются подтвержденными, если есть надлежащим образом оформленные первичные документы, прямо или косвенно свидетельствующие о расходах плательщика.

Отсутствие кассового чека при наличных расчетах. Можно ли учесть расходы?

Организация, находящаяся на общей системе налогообложения, произвела оплату за приобретаемые материалы за наличный расчет. От контрагента, работающего с НДС, были получены товарная накладная и квитанция к приходному кассовому ордеру. Имеет ли право организация учесть произведенные наличные расходы в целях определения налоговой базы по налогу на прибыль, если в полученных от контрагента документах об оплате организацией материалов (товаров, работ, услуг) кассовый чек отсутствует?

В соответствии с п. 1 ст. 252 НК РФ

в целях определения налоговой базы и исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходами

признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных

ст. 265 НК РФ

, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами

понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами

понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Если оформленные в установленном порядке документы, необходимые для подтверждения расходов, отсутствуют, то такие расходы не могут быть учтены при определении налоговой базы по налогу на прибыль.

При этом НК РФ не установлен конкретный перечень документов

, необходимых для подтверждения расходов, осуществленных налогоплательщиками.

Согласно ст. 313 НК РФ

налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде.

Подтверждением данных налогового учета являются

:

– первичные учетные документы

(включая справку бухгалтера);

– аналитические регистры налогового учета;

– расчет налоговой базы.

П. 1 ст. 11 НК РФ

установлено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства РФ, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Исходя из этого понятие «первичные учетные документы»

следует определять в соответствии с законодательством РФ о

бухгалтерском учете

.

Под первичными учетными документами

понимаются оправдательные документы, которыми оформляются все хозяйственные операции организации и на основании которых ведется бухгалтерский учет (п. 1 ст. 9 Федерального закона от 21.11.1996 г. № 129-ФЗ

«О бухгалтерском учете»

).

Согласно п. 2 ст. 9 Закона № 129-ФЗ первичные учетные документы принимаются к учету

, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а

документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты

:

– наименование документа;

– дату составления документа;

– наименование организации, от имени которой составлен документ;

– содержание хозяйственной операции;

– измерители хозяйственной операции в натуральном и денежном выражении;

– наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

– личные подписи указанных лиц.

В кассовом чеке нет подписи кассира, поэтому его нельзя признать первичным учетным документом, соответствующим требованиям Закона о бухучете.

Если Ваша организация для целей налогообложения прибыли применяет метод начисления

, то в соответствии с

п. 1 ст. 272 НК РФ расходы

, принимаемые для целей налогообложения,

признаются

таковыми в том отчетном (налоговом) периоде, к которому они относятся,

независимо от времени фактической выплаты денежных средств

и (или) иной формы их оплаты и определяются с учетом положений

ст. 318-320 НК РФ

.

Следовательно, для признания расходов в налоговом учете при методе начисления не имеет значения, какой документ, подтверждающий оплату наличными деньгами, имеется у организации

.

Главное, чтобы был полный пакет товаросопроводительных документов.

Товарная накладная по унифицированной форме № ТОРГ-12

, утвержденной постановлением Госкомстата РФ от 25.12.1998 г. № 132,

относится к первичной учетной документации по учету торговых операций

и применяется для оформления продажи (отпуска) товарно-материальных ценностей.

Экземпляр товарной накладной, полученный покупателем, является основанием для принятия к учету покупателем приобретенных ценностей

.

То есть товарная накладная и квитанция к приходному кассовому ордеру, полученные Вашей организацией от поставщика при приобретении материалов за наличный расчет, являются документами, подтверждающими произведенные расходы в целях налогообложения прибыли.

А если организация применяет кассовый метод

учета доходов и расходов, то согласно

п. 3 ст. 273 НК РФ расходами

налогоплательщиков признаются

затраты после их фактической оплаты

.

В целях налогообложения прибыли оплатой товара (работ, услуг и (или) имущественных прав)

признается прекращение встречного обязательства налогоплательщиком — приобретателем указанных товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Аналогично – и для налогоплательщиков налога при УСН

.

Согласно п. 1 ст. 2 Федерального закона от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

ККТ

, включенная в Государственный реестр,

применяется

на территории РФ

в обязательном порядке

всеми организациями и индивидуальными предпринимателями

при осуществлении ими наличных денежных расчетов

и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Без применения ККТ

могут осуществлять наличные денежные расчеты, в частности, организации и индивидуальные предприниматели —

плательщики ЕНВД

при осуществлении видов предпринимательской деятельности, установленных

п. 2 ст. 346.26 НК РФ

, организации и индивидуальные предприниматели в

случае оказания услуг населению

при условии выдачи ими соответствующих бланков строгой отчетности, организации и индивидуальные предприниматели

в силу специфики своей деятельности либо особенностей своего местонахождения

при осуществлении установленных законом видов деятельности (п. 2, п. 2.1, п. 3 ст. 2 Закона № 54-ФЗ).

Во всех остальных случаях

организации и индивидуальные предприниматели при осуществлении наличных денежных расчетов

обязаны применять ККТ и выдавать покупателям

в момент оплаты

отпечатанные ККТ кассовые чеки

(п. 1 ст. 5 Закона № 54-ФЗ).

То есть отсутствие кассового чека является нарушением

требований Закона № 54-ФЗ

со стороны поставщика

.

Но не со стороны покупателя.

Минфин утверждает, что расходы налогоплательщика, применяющего УСН

, осуществленные за наличный расчет,

на основании

счетов, счетов-фактур и

квитанций к приходному кассовому ордеру

могут быть учтены при определении налоговой базы

только при наличии кассового чека

(письмо от 21.02.2008 г. № 03-11-05/40).

В соответствии с п. 3.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации

, утвержденного ЦБ РФ от 12.10.2011 г. № 373-П,

прием наличных денег

юридическим лицом, индивидуальным предпринимателем проводится

по приходным кассовым ордерам

.

Унифицированная форма № КО-1 «Приходный кассовый ордер»

утверждена постановлением Госкомстата РФ от 18.08.1998 г. № 88.

Таким образом, если при приобретении организацией материалов за наличный расчет поставщик выдал квитанцию к приходному кассовому ордеру по форме № КО-1

, заполненную с соблюдением требований, предусмотренных п. 2 ст. 9 Закона № 129-ФЗ,

данная квитанция является документом, подтверждающим факт оплаты расходов по приобретению материалов

.

В письме от 18.05.2012 г. № 03-11-06/2/69 Минфин РФ сообщил, что для налогоплательщиков, применяющих УСН, подтверждением сумм расходов по оплате

приобретенных товаров (работ, услуг)

являются первичные документы

(

платежные документы

, акты приемки-передачи, товарные накладные, заключенные договоры и др.), оформленные надлежащим образом.

Поэтому соответствующие расходы

при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в установленных законом случаях

могут быть подтверждены не только отпечатанными контрольно-кассовой техникой кассовыми чеками, но и иными документами

(товарными чеками, квитанциями),

подтверждающими прием денежных средств

за соответствующий товар (работу, услугу).

Казалось бы, Минфин смягчил свою позицию.

Но чиновники подчеркивают, что без кассового чека можно обойтись в установленных законом случаях

.

То есть в случаях, когда продавец имеет право не применять ККТ при осуществлении наличных расчетов.

О том, что налоговое законодательство не содержит положений о том, что кассовый чек является единственным документом

, которым могут быть подтверждены расходы налогоплательщика при осуществлении наличных денежных расчетов, говорят суды.

ФАС Уральского округа

, например, указывает, что

непредставление

налогоплательщиком

кассовых чеков при наличии иных документов

само по себе не опровергает факт уплаты наличных денежных средств и наличия у него соответствующих расходов.

НК РФ не устанавливает перечень документов

, подлежащих оформлению при осуществлении налогоплательщиком тех или иных расходных операций, не предъявляет каких-либо специальных требований к их оформлению (заполнению).

Решение вопроса о возможности учета тех или иных расходов при наличии их связи с деятельностью налогоплательщика по извлечению прибыли в целях налогообложения зависит от того, подтверждают документы, имеющиеся у налогоплательщика, факт осуществления заявленных им расходов или нет (постановления от 12.01.2009 г. № Ф09-10009/08-С2, от 31.07.2008 г. № Ф09-5433/08-С3, от 18.10.2007 г. № Ф09-8532/07-С3, от 03.07.2007 г. № Ф09-4997/07-С3).

Следовательно, квитанции к приходным кассовым ордерам являются допустимыми доказательствами произведенных расходов

.

Эта позиция поддержана и другими судами (постановления ФАС Поволжского округа

от 31.07.2008 г. № А06-7444/07,

ФАС Центрального округа

от 06.03.2008 г. № А09-930/07-30).

Обоснование расходов

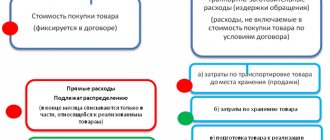

Расходы по производству и реализации даны в НК РФ. Их перечень не является закрытым и исчерпывающим. Уменьшать прибыль фирмы могут и те расходы, которых в нем нет. Главное, чтобы затраты были связаны с получением дохода.

НК РФ требует, чтобы расходы были обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). И в законе о бухучете сказано, что каждый факт хозяйственной жизни должен оформляться первичными учетными документами (ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ).

То есть на тот или иной вид расходов фирмы должны быть документы, которые их подтверждают.

Когда выдается товарный чек: специфика применения в контексте Закона № 54-ФЗ

Он содержит ряд положений — не противоречащих Закону № 54-ФЗ — правовому акту с большей юридической силой, но дополняющих его и обязательных к применению. Постановление № 55 предписывает продавцам — вне зависимости от того, обязаны ли они пользоваться онлайн-кассами или нет, выдавать покупателям товарный чек, если:

К таким продавцам относятся, в частности, ИП и юридические лица, которые уплачивают ЕНВД. До 1 июля 2021 года им дана возможность не использовать онлайн-кассы при условии выдачи товарных чеков — вместо кассовых, покупателям.

Обязательные реквизиты первичных документов

Закон № 402-ФЗ дает возможность самостоятельно разрабатывать бланки первичных документов, а также использовать унифицированные формы или сочетать те и другие.

В любом случае форма первичного учетного документа должна содержать следующие обязательные реквизиты (ч. 2 ст. 9 Закона № 402-ФЗ):

- наименование документа (формы);

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции (в натуральном и (или) денежном выражении с указанием единиц измерения);

- наименование должностей работников, ответственных за совершение хозяйственной операции и ее оформления, и их личные подписи. Кроме подписей этих лиц, необходимо указывать их фамилии и инициалы, либо иные реквизиты, которые помогут их идентифицировать.

Согласно закону о бухучете первичным учетным документом должен быть оформлен каждый факт хозяйственной жизни.

В каких случаях выдается товарный чек без кассового, нюансы выдачи в 2021 году

- Название документа.

- Номер и дата, когда он заполняется.

- Название организации

- Код налогоплательщика (ИНН или ЕГРПОУ).

- Наименование услуги или товара.

- Количество покупаемых предметов.

- Цена за одну единицу.

- Суммарная стоимость каждой позиции.

- Итоговая сумма приобретения.

- Личные данные человека, выписавшего квитанцию, его подпись и должность.

- оказание бытовых услуг, услуг, связанных зоологической сферой;

- ремонт, ТО и мойка средств передвижения;

- предоставление во временное пользование мест для стоянки транспорта;

- перевозка грузов и пассажиров, если автопарк не превышает 20 машин;

- распространение рекламы на улице или в транспорте;

- предоставление во временное пользование помещений для проживания, если площадь помещений не превышает 500 м 2 ;

- предоставление во временное пользование пунктов торговли и питания без помещений для покупателей;

- предоставление в аренду земли под размещение точек торговли и питания без помещений для покупателей.

Законодательство

На законодательном уровне решается вопрос о причинах и основаниях применения кассовых и товарных чеков.

В частности, следует упомянуть ФЗ-290, которым были внесены изменения в ФЗ-54 «О применении ККТ при реализации наличных и безналичных расчетов». Статьей 2 разъясняется подробный порядок применения товарного чека, а не кассового.

Также необходимо упомянуть Налоговый Кодекс РФ, а точнее:

- п. 2 ст. 346.26, где регламентируется тот перечень предпринимательской деятельности, который облагается единым налогообложением на полученные доходы.

- п. 2 ст. 346.43, в которой дается тот перечень видов предпринимательства, который облагается патентной системой налогообложения.

Данные статьи НК РФ четко разграничивают перечень предпринимательской деятельности, для которого разрешается применение именно товарного чека вместо ККТ.

КонсультантПлюс: Форумы

Вопрос: Наша организация занимается общественным питанием (бар), переведена на уплату ЕНВД. Есть производственная необходимость закупать продукты часто и небольшими партиями. Можно ли оприходовать их на основании кассовых чеков из супермаркетов, где указаны наименование товара, количество, цена и сумма покупки?

Вместе с тем, обращаем Ваше внимание, что в соответствии с Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Министерства финансов Российской Федерации от 28.12.2021 г. N 119н, материалы, закупленные подотчетными лицами организации, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, квитанция к приходному кассовому ордеру — при покупке у другой организации за наличный расчет, акт или справка о покупке на рынке или у населения), которые прикладываются к авансовому отчету подотчетного лица.

Оприходование товара: документы, проводки — Контур.Бухгалтерия

Для организации эффективного производства важно вести грамотный складской учет. Знание документов, с помощью которых товары оприходуются на склад, поможет защитить свои права и вести учет правильно. Верно оформленное документальное сопровождение защитит от проблем с полученным товаром и облегчит общение с налоговыми органами.

Документы для оформления поступления товара

Оприходование товара включает в себя прием и первичный учет поступлений. Принимать товар может материально-ответственное лицо или лицо по доверенности. Поступление товаров сопровождается оформлением первичных документов поставщиком. К ним относятся:

- товарная накладная;

- товарно-транспортная накладная (ТТН) – она нужна, чтобы учитывать движения ТМЦ и рассчитываться за автоперевозки;

- счет-фактура.

Счет-фактуру выписывают, если поставщик платит НДС. Счет-фактура позволяет зачесть НДС на полученный товар к возмещению. Организации и предприниматели, работающие по упрощенной системе налогообложения, не платят налог на добавленную стоимость и могут не составлять счет-фактуру, а если документ выставлен поставщиком на ОСНО — не принимать к возмещению входящий НДС.

Перед тем как принять товар, проверьте правильность оформления накладной: в ней должны содержаться реквизиты покупателя и поставщика, наименование товара, количество, цена, стоимость, НДС.

Для оприходования товара после приемки на накладной ставят печать и подписи ответственных лиц. Накладную составляют в двух экземплярах: один остается у покупателя, а другой передают продавцу. Для покупателя накладная — приходный документ, а для продавца — расходный.

Универсальный передаточный документ (УПД)

Этот документ представляет собой сразу товарно-транспортную накладную и счет-фактуру. Законодательно введен с 2013 года и не обязателен к применению. Вы можете самостоятельно решить, желаете ли составлять два документа или только УПД. Как и счет-фактура, УПД дает основание для получения налогового вычета.

Применение универсального документа упрощает процесс передачи и принятия ТМЦ. С его помощью оформляйте поставку товаров, работ или услуг и передачу имущественных прав. Подписывает УПД уполномоченное лицо, ответственное за оформление первичных документов или сделки купли-продажи.

В законодательно закрепленной форме УПД есть поле статуса. Оно определяет, вместо какого документа вы представляете УПД:

- Счет-фактура и товарная накладная;

- Товарная накладная;

- Счет-фактура (для электронной формы).

Статус документа изменяет порядок его заполнения: для статуса 2 не нужно заполнять некоторые строки, изменяется номер УПД и необходимые подписи. Для использования УПД в организации нужно утвердить его форму. Официальная форма носит рекомендательный характер, и организация может вносить в нее изменения. Но все обязательные реквизиты первичных документов должны соответствовать требованиям.

Приемка товаров

На первом этапе приемки товаров проверяем, соответствует ли вид и количество товара сведениям в сопроводительных документах. Это нужно чтобы обеспечить полноту учета. Второй этап — приемка товара по качеству и укомплектованности.

Приемку товаров выполняет материально-ответственное лицо в присутствии представителя поставщика, если в договоре не оговорены другие условия.

Если весь товар на месте и брак не обнаружен, подтвердите соответствие штампом организации и подписью.

По результатам приемки товара составляется акт ТОРГ-1 и товарный ярлык ТОРГ-11. Данные товарного ярлыка нужны для проведения инвентаризационной описи.

Нарушение сроков проверки и правил приема лишит вас прав на выставление претензии к поставщику или перевозчику. Для отдельных видов товаров, сроки установлены законодательно, для остальных оговариваются в договоре. Оформление возврата некачественного товара зависит от момента обнаружения брака:

- при обнаружении недостачи товаров или брака во время приемки комиссия составляет акт о расхождении по количеству и качеству; акт составляют по форме ТОРГ-2, при должном оформлении он будет служить основанием для предъявления претензий;

- когда брак обнаружен после постановки товара на учет, составляется счет-фактура, где указывают количество возвращаемого товара, акт о выявленных недостатках, претензионное письмо и товарная накладная на возврат;

- если один из видов товаров вам не привезли, вычеркните их из накладной и скорректируйте счет-фактуру.

В завершение приемки, оприходуйте поступившие ТМЦ по фактическому количеству и сумме.

Что делать, если нет сопроводительных документов

Для бухучета главное — документы. Если нет документа, нет и объекта учета. Когда договор поставки в наличии, но поставщик не представил сопроводительные документы, поступившие товары тоже нужно оприходовать.

Для таких случаев предусмотрен акт приемки ТОРГ-4. При отсутствии товарной накладной и счета, затрудняется определение цены, по которой приходуют товар. Цену нужно взять из договора, а если договора нет, то товар приходуется по рыночной цене. Акт ТОРГ-4 содержит информацию о фактическом наличии поступившего товара.

Акт приемки составляет специальная комиссия, принимающая товар. ТОРГ-4 оформляют в двух экземплярах, один передается материально-ответственному лицу поставщика, а другой в бухгалтерию.

Оприходование товара — проводки

В бухучете отражение приобретения товаров различается и зависит от метода передачи прав собственности.

Отсрочка платежа. Право собственности переходит в момент передачи товара покупателю. В фактическую себестоимость принятых товаров включайте расходы на доставку и заготовительные расходы.

Дебет Кредит

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| Расходы на доставку | 41 | 60 |

| Начислен НДС на доставку | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Погашена задолженность | 60 | 50(51) |

Предоплата. В договоре указано, что право собственности на товар переходит после его оплаты.

Дебет Кредит

| Перечислена оплата поставщику | 60 | 50 (51) |

| Оприходованы товары (без НДС) | 41 | 60 |

| Начислен НДС | 19 | 60 |

| НДС к вычету | 68 | 19 |

В рамках оприходования товара стоит отметить ситуации, связанные с возвратом товара поставщику. В зависимости от того, был ли принят товар к учету и был ли он оплачен — проводки изменяются.

- Если брак обнаружен во время приемки товара, товар еще не принят к учету и не оплачен, — в таком случае товар учитывают на забалансовом счете 002. Возврат товара поставщику, отражайте по кредиту этого счета.

- Если брак обнаружен после постановки на учет и оплаты, — отразите в учете возврат товаров поставщику и спишите НДС, если он еще не принят к вычету. Если НДС уже был возмещен, то восстановите его.

Дебет Кредит

| Брак возвращен поставщику | 76 | 41 |

| Восстановлен НДС | 76 | 68 |

| или Списан НДС | 76 | 19 |

| Возвращены деньги за товар ненадлежащего качества | 51 | 76 |

Елизавета Кобрина

Вести учет поступлений товаров станет проще с использованием автоматизированных программ. Облачный сервис Контур.Бухгалтерия позволяет хранить всю информацию о товарах в одном месте и упрощает процедуру оприходования товара. Заносите накладные, счет-фактуру и данные об оплате счетов. Ведите учет поступлений и выбытия ТМЦ.

Чтобы считать деньги в бизнесе, недостаточно выписки с расчетного счета и ощущения, что все идет по плану. Для этого нужен финансовый, или управленческий учет. Расскажем, как и с помощью каких инструментов его вести.

, Елена Космакова

Бизнес требует регулярных выборов — от простых и рутинных до стратегических. Расскажем о методах принятия управленческих решений и практических инструментах, которые помогают руководителю.

, Елена Космакова

С 2021 года режим ЕНВД перестанет действовать. Чиновники периодически предлагают продлить вмененку, но Минфин и ФНС твердо настаивают на ее отмене.

А значит компании и предприниматели на ЕНВД должны до конца 2021 года выбрать новую систему налогообложения (СНО) и подготовиться к работе в новых условиях.

В нашем обзоре — пошаговая инструкция по смене режима и калькулятор для выбора новой СНО.

, Елена Космакова

Источник: https://www.B-Kontur.ru/enquiry/427-dokumenty-dlya-oprihodovaniya-tovara

Как оформить приобретение товаров через подотчетное лицо

В течение трех дней с окончания срока, на который был выдан аванс, сотрудник обязан отчитаться об истраченных деньгах. Для этого он должен представить в бухгалтерию авансовый отчет по унифицированной форме № АО-1 или поформе, разработанной организацией самостоятельно. Главное, чтобы в документе были предусмотрены все необходимые реквизиты. Какую бы форму вы ни использовали, сначала ее утверждает руководитель приказом к учетной политике.*

Чтобы получить наличные под отчет, сотрудник должен написать заявление в произвольной форме. Указать в нем необходимую сумму, а также на какие цели она будет потрачена. Руководитель организации должен сделать на заявлении надпись о том, какую сумму и на какой срок нужно выдать по этому заявлению.*