Аудиторское заключение о бухгалтерской (финансовой) отчетности является важным элементом информации для пользователей отчетности любого экономического субъекта, поскольку повышает уверенность и собственников, и контрагентов, и банков, рассматривающих кредитные заявки, и других субъектов в том, что отчетность правдива, подготовлена в соответствии с правилами учета, в ней нет существенных искажений, связанных с ошибками или недобросовестными действиями, сокрытия важной для пользователей финансовой или нефинансовой информации.

Кто подлежит обязательному аудиту?

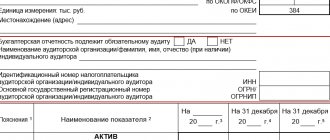

В настоящее время законодательно определены организации, годовая бухгалтерская отчетность которых подлежит обязательному аудиту (таблица 1).

Таблица 1 — Субъекты обязательного аудита

| Нормативно-правовая основа | Организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту |

| Федеральный закон «Об аудиторской деятельности», ст. 5 (в редакции от 29.12.2020 № 476-ФЗ) | Организации, ценные бумаги которых допущены к организованным торгам |

| Организации, являющиеся профессиональными участниками рынка ценных бумаг, бюро кредитных историй | |

| Фонды (кроме государственных внебюджетных, международных), если поступления имущества, включая денежные средства, в году, предшествовавшем отчетному, превысили 3 млн руб. | |

| Другие организации, кроме ГУПов, МУПов, сельхозкооперативов, их союзов, потребительских кооперативов, если доходы, определяемые по правилам налогового учета, в году, предшествовавшему отчетному, превысили 800 млн руб. или сумма активов баланса на конец года, предшествовавшему отчетному, превысила 400 млн руб. | |

| Федеральный закон «Об акционерных обществах», ст. 88 | Акционерные общества |

| Федеральный закон «О банках и банковской деятельности», ст. 42 | Кредитные организации |

| Федеральный закон «Об организации страхового дела в Российской Федерации», ст. 29 | Страховые организации |

| Федеральный закон «О взаимном страховании», ст. 22 | Общества взаимного страхования |

| Федеральный закон «Об организованных торгах», ст. 5 | Организации — организаторы торговли |

| Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте», ст. 5 | Клиринговые организации |

| Федеральный закон «Об инвестиционных фондах», ст. 50 | Акционерные инвестиционные фонды, управляющие компании паевого инвестиционного фонда |

| Федеральный закон «О жилищных накопительных кооперативах», ст. 54 | Жилищные накопительные кооперативы |

| Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», ст. 3 | Застройщики |

| Федеральный закон «О кредитной кооперации», ст. 28, и | Кредитные потребительские кооперативы |

| Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», ст. 15 | Микрофинансовые компании |

| Федеральный закон «О негосударственных пенсионных фондах», ст. 22 | Негосударственные пенсионные фонды |

| Федеральный закон «О политических партиях», ст. 35 | Политические партии |

| Федеральный закон «О консолидированной финансовой отчетности», ст. 5 | Организации, составляющие и публикующие консолидированную отчетность |

Обязательному независимому аудиту подлежит также годовая отчетность Банка России, государственных компаний и государственных корпораций, государственных и муниципальных унитарных предприятий (в случаях, когда необходимость аудита определена собственником ГУПа или МУПа), Агентства по страхованию вкладов, Единого института развития в жилищной сфере, Единого общероссийского объединения страховщиков, Профессиональных объединений страховщиков, объединений субъектов страхового дела, Национального объединения саморегулируемых организаций оценщиков, Объединения туроператоров в сфере выездного туризма, некоммерческих организаций — иностранных агентов, организаторов азартных игр и лотерей, а также некоторых других общественно значимых организаций, с перечнем которых можно ознакомиться на сайте Министерства финансов РФ. Например, перечень случаев обязательного аудита отчетности организаций за 2021 год опубликован тут.

ВАЖНО! Количество субъектов обязательного аудита с 1 января 2021 года значительно сократилось, в связи с внесением изменений в Федеральный закон «Об аудиторской деятельности». В частности, «выведены» из-под обязательного аудита субъекты малого бизнеса с выручкой от 400 до 800 млн руб. и суммой активов баланса от 60 до 400 млн руб., а также фонды, годовые поступления в которых не превышают 3 млн руб. Тем не менее, если договор обязательного аудита отчетности такой организацией заключен и начал выполняться аудиторами до вступления в силу данных изменений (т. е. до 31.12.2020 включительно), отчетность экономического субъекта подлежит выпуску (опубликованию) вместе с аудиторским заключением.

Также необходимо отметить, что, несмотря на то, что акционерные общества как субъекты обязательного аудита, не поименованы в новой редакции ст. 5 закона об аудиторской деятельности, требование привлечения аудиторов для аудита их годовой бухгалтерской (финансовой) отчетности осталось неизменным, так как оно предусмотрено ст. 88 Закона об акционерных обществах. Причем это правило касается как публичных, так и непубличных акционерных компаний.

В последние годы при рассмотрении материалов аудиторских заданий внешними контролерами качества аудита наблюдалась удивительная ситуация: акционерами (учредителями) утвержден в установленном порядке один аудитор, а на Федресурсе размещено аудиторское заключение, выданное другим аудитором.

Это, безусловно, наводит на мысль, что выбранный собственниками аудитор оказался «некомфортным» и руководителю пришлось найти более лояльного проверяющего. Сегодня на первой странице бухгалтерского баланса организации отражаются сведения об обязательном аудите (подлежит организация или нет) и аудиторе, с которым заключен договор. Это является, во-первых, мерой по предотвращению замены аудитора, а во-вторых, требует от аудируемого лица своевременно заключать договор на оказание услуг по обязательному аудиту.

Порядок публикации годовой бухгалтерской отчетности открытыми акционерными обществами

Утвержден приказом Минфина РФ от 28.11.1996 №101.

1. Общие положения

1.1.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.1996 №129-ФЗ годовая бухгалтерская отчетность открытых акционерных обществ подлежит обязательной публикации не позднее 1 июня следующего за отчетным года.

В дальнейшем «годовая бухгалтерская отчетность» именуется «бухгалтерская отчетность», а «открытое акционерное общество» — «общество».

Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для представления заинтересованным пользователям.

1.2.

Публикацией бухгалтерской отчетности признается объявление обществом бухгалтерской отчетности в средствах массовой информации для всеобщего сведения.

Бухгалтерская отчетность общества считается опубликованной в средствах массовой информации, доступных для всех акционеров данного общества, если публикация фактически состоялась хотя бы в одном периодическом печатном издании, который может быть определен уставом общества или решением общего собрания общества.

1.3.

Публикация бухгалтерской отчетности производится после:

- проверки и подтверждения ее независимым аудитором (аудиторской фирмой);

- утверждения ее общим собранием акционеров.

Общество может опубликовать бухгалтерскую отчетность, если выполнены обе указанные процедуры.

2. Содержание публикации бухгалтерской отчетности

2.1.

Публикации в обязательном порядке подлежат Бухгалтерский баланс и Отчет о финансовых результатах (счет прибылей и убытков).

2.2.

Публикация Бухгалтерского баланса может производиться по сокращенной форме. Сокращенная форма Бухгалтерского баланса, представляемая для публикации, разрабатывается обществом на основе Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/96.

2.2.1.

Сокращенная форма Бухгалтерского баланса может включать лишь итоговые показатели по разделам, предусмотренным в пункте 4.3 ПБУ 4/96, при наличии одновременно следующих финансовых показателей деятельности общества:

- валюты Бухгалтерского баланса на конец отчетного года, не превышающей четырестатысячекратный размер минимальной оплаты труда, установленной законодательством Российской Федерации;

- выручки (нетто) от реализации товаров, продукции, работ, услуг за отчетный год, не превышающей миллионократный размер минимальной оплаты труда, установленной законодательством Российской Федерации.

В форме Бухгалтерского баланса, включающей лишь итоговые показатели по разделам, строки, по которым отсутствуют числовые значения активов и пассивов, приводятся, но прочеркиваются.

2.2.2.

Сокращенная форма Бухгалтерского баланса должна включать показатели по группам статей, предусмотренным в пункте 4.3 ПБУ 4/96, при наличии хотя бы одного из следующих финансовых показателей деятельности общества:

- валюты Бухгалтерского баланса на конец отчетного года, превышающей четырестатысячекратный размер минимальной оплаты труда, установленной законодательством Российской Федерации;

- выручки (нетто) от реализации товаров, продукции, работ, услуг за отчетный год, превышающей миллионократный размер минимальной оплаты труда, установленной законодательством Российской Федерации.

Предусмотренные в пункте 4.3 ПБУ 4/96 группы статей Бухгалтерского баланса, по которым у общества отсутствуют показатели, могут не приводиться, кроме случаев, когда соответствующие показатели имели место в году, предшествовавшем отчетному.

2.2.3.

Для определения указанных в пунктах 2.2.1 и 2.2.2 финансовых показателей установленный законодательством Российской Федерации размер минимальной оплаты труда принимается по состоянию на конец отчетного года.

2.3.

Форма Отчета о финансовых результатах, представляемая для публикации, должна включать все показатели, предусмотренные пунктом 5.2 ПБУ 4/96. Допускается:

- не включать в форму отчета о финансовых результатах промежуточные итоги, предусмотренные пунктом 5.2 ПБУ 4/96;

- не приводить статьи Отчета о финансовых результатах, по которым у общества отсутствуют показатели, кроме случаев, когда соответствующие показатели имели место в году, предшествовавшем отчетному.

В дополнение к предусмотренному пунктом 5.2 ПБУ 4/96 Отчет о финансовых результатах должен включать сведения о решении общего собрания акционеров о распределении прибыли или покрытии убытков общества за отчетный год, если такие сведения не опубликованы отдельно или в составе какого-либо иного документа, подлежащего в соответствии с Федеральным законом «Об акционерных обществах» опубликованию в средствах массовой информации.

2.4.

Общество должно придерживаться принятой им для публикации формы бухгалтерской отчетности от одного отчетного года к другому.

Изменение избранных для публикации форм Бухгалтерского баланса и Отчета о финансовых результатах допускается в случае изменения условий, предусмотренных в пунктах 2.2.1 и 2.2.2 настоящего Порядка, и иных случаях, обоснованность которых подтверждена независимым аудитором (аудиторской фирмой).

2.5.

Показатели публикуемых форм бухгалтерской отчетности формируются путем прямого переноса аналогичных показателей и (или) объединения соответствующих показателей из годовой бухгалтерской отчетности общества, составленной по типовым формам, утвержденным Министерством финансов Российской Федерации для отчетности за отчетный год.

Не допускаются никакие расхождения между показателями публикуемых форм бухгалтерской отчетности и соответствующими показателями годовой бухгалтерской отчетности, составленной по типовым формам, утвержденным Министерством финансов Российской Федерации для отчетности за отчетный год.

2.6.

По каждому числовому показателю бухгалтерской отчетности, кроме отчетности общества, публикуемой за первоначальный отчетный год, должны быть приведены данные за период, предшествовавший отчетному.

2.7.

Бухгалтерская отчетность публикуется в миллионах рублей. Общество, имеющее значительные обороты товаров, обязательств и т.п., может публиковать бухгалтерскую отчетность в миллиардах рублей с одним десятичным знаком.

2.8.

Публикация бухгалтерской отчетности должна включать:

- полное наименование общества, включая указание на его организационно-правовую форму;

- отчетную дату и (или) отчетный период;

- валюту и формат представления числовых показателей бухгалтерской отчетности;

- полные наименования должностей лиц, подписавших бухгалтерскую отчетность, их фамилии и инициалы;

- дату утверждения бухгалтерской отчетности общим собранием акционеров (если она не указана в иных документах, публикуемых вместе с бухгалтерской отчетностью);

- место нахождения (полный почтовый адрес, телефон и факс) исполнительного органа общества, в котором заинтересованный пользователь может ознакомиться с бухгалтерской отчетностью и получить ее копию в установленном законодательством Российской Федерации порядке, а также сведения об органе государственной статистики, в который общество представило обязательный экземпляр бухгалтерской отчетности, составленной по типовым формам, утвержденным Министерством финансов Российской Федерации для отчетности за отчетный год.

2.9.

Вместе с бухгалтерской отчетностью должна публиковаться информация о результатах аудита, проведенного независимым аудитором (аудиторской фирмой), бухгалтерской отчетности, составленной по типовым формам, утвержденным Министерством финансов Российской Федерации для отчетности за отчетный год.

Если бухгалтерская отчетность публикуется по сокращенным формам, то вместо полного текста итоговой части аудиторского заключения, подготовленного независимым аудитором (аудиторской фирмой) в соответствии с Порядком составления аудиторского заключения о бухгалтерской отчетности, одобренным Комиссией по аудиторской деятельности при Президенте Российской Федерации 9 февраля 1996 г. (протокол №1), публикация должна содержать мнение (оценку) независимого аудитора (аудиторской фирмы) о достоверности бухгалтерской отчетности (безусловно положительное, условно положительное, отрицательное, отказ от выражения мнения).

Если общество публикует бухгалтерскую отчетность полностью, то публикация должна включать полный текст итоговой части аудиторского заключения, подготовленного независимым аудитором (аудиторской фирмой) в соответствии с Порядком составления аудиторского заключения о бухгалтерской отчетности, одобренным Комиссией по аудиторской деятельности при Президенте Российской Федерации 9 февраля 1996 г. (протокол №1).

В любом случае информация о результатах аудита бухгалтерской отчетности должна также включать полное наименование аудитора (аудиторской фирмы), вид и номер лицензии на осуществление аудиторской деятельности, дату аудиторского заключения.

3. Заключительные положения

3.1.

Расходы, связанные с публикацией бухгалтерской отчетности (включая расходы на подготовку, издание и рассылку по почте специальной брошюры (буклета) с бухгалтерской отчетностью общества), включаются в себестоимость продукции (работ, услуг) как затраты, связанные с управлением производством.

Суммы возмещения расходов на копирование и пересылку бухгалтерской отчетности, поступающие от заинтересованных пользователей, зачисляются на счет прибылей и убытков общества.

Начальник Департамента методологии и бухгалтерского учета и отчетности А.С.БАКАЕВ

Размещение сведений об обязательном аудите на Федресурсе

Сведения о результатах обязательной аудиторской проверки необходимо размещать на Федресурсе (в Едином федеральном реестре сведений о фактах деятельности юридических лиц).

В отличие от информации в ГИР БО, аудиторское заключение на Федресурсе публикуется не полностью, а только в части наиболее важной для пользователей информации (кто проводил аудит, в отношении какой отчетности и за какой период, какое мнение выразил аудитор и каковы были основания для этого мнения, а также другая информация, предусмотренная п. 6 ст. 5 закона об аудиторской деятельности).

Для размещения информации руководитель аудируемого лица должен получить ЭЦП в одном из удостоверяющих центров из списка на сайте Федресурса. Специальным программным обеспечением можно воспользоваться на этом сайте бесплатно. А вот размещение сведений является платным. При отсутствии у руководителя ЭЦП для размещения сведений об аудиторском заключении или другой информации, можно обратиться к нотариусу, который подпишет сообщение своей ЭЦП и разместит на Федресурсе.

За размещение одного сообщения на Федресурсе на момент написания статьи взимается плата 860,35 руб., в т. ч. НДС 20 %. Квалифицированные сертификаты ЭЦП для сайта Федресурс (а также других целей бизнеса, например: сдачи бухгалтерской и налоговой отчетности, регистрации онлайн-касс, получения финансовых услуг и др.) выдают уполномоченные удостоверяющие центры, стоимость оформления ЭЦП составляет от 2800 до 3000 руб.

Несоблюдение требования размещения информации является административным правонарушением (п. 6-8 ст. 14.25 КоАП РФ):

- нарушение установленных сроков размещения информации на Федресурсе повлечет предупреждение или штраф на должностное лицо 5000 руб.;

- непредоставление информации или размещение недостоверных сведений — штраф увеличивается и может составить от 5000 до 10000 руб.;

- повторное нарушение может привести к штрафу на руководителя от 10000 до 50000 руб. или даже к его дисквалификации на срок до трех лет.

Таким образом, расходы на размещение обязательной информации на Федресурсе (в рассматриваемом случае — о результатах обязательного аудита) не идут ни в какое сравнение с возможными финансовыми последствия невыполнения этого требования.

Особенности раскрытия информации акционерными обществами

Годовая бухгалтерская (финансовая) отчетность АО, как публичных, так и непубличных, раскрывается путем опубликования ее текста на интернет-странице (как правило, на официальном сайте компании) в срок не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности.

В 2021 г. эта дата приходится на 5 апреля: поскольку последний срок размещения отчетности вместе с аудиторским заключением приходится на выходной день (субботу 03.04.2021), днем окончания указанного срока считается ближайший рабочий день. Данные требования изложены в Положении Банка России от 30.12.2014 № 454-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» и контролируются Центральным банком РФ.

ВАЖНО! Для акционерных обществ, ценные бумаги которых допущены к организованным торгам, публикации на интернет-сайте подлежит также промежуточная (ежеквартальная) бухгалтерская отчетность. При этом она должна быть опубликована вместе с аудиторским заключением при условии, что аудит этой отчетности проводился.

Весьма существенные санкции за нарушение порядка и сроков раскрытия информации акционерными обществами установлены п. 2 ст. 15.19 КоАП РФ: на должностных лиц возможно наложение штрафа в размере от 30000 до 50000 руб. либо может быть принято решение о дисквалификации руководителя на срок от 1 года до 2 лет. Штраф на организацию в этом случае — от 700 000 до 1 000 000 руб.

Ответ:

Получение статуса ПАО в общем случае связано с публичным размещением (обращением) его акций или конвертируемых в акции ценных бумаг. В свою очередь, публичное размещение (обращение) акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только при наличии проспекта эмиссии.

При допуске к организованным торгам акций, в отношении которых осуществлена регистрация проспекта эмиссии, ПАО обязаны:

- раскрывать годовую и полугодовую консолидированную финансовую отчетность. Обязанность в общем случае (за исключением субъектов МСП) возникает вне зависимости от включения акций организации в котировальный список;

- раскрывать годовую и полугодовую индивидуальную финансовую отчетность. Обязанность возникает у организаций, не входящих в группу, в случае включения акций в котировальный список.

Если акции не допущены к организованным торгам, то ПАО раскрывать отчетность не обязаны.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Если у ПАО (за исключением субъектов МСП) зарегистрирован проспект эмиссии ценных бумаг, конвертируемых в акции, то ПАО обязано публиковать консолидированную отчетность по МСФО вне зависимости от допуска этих ценных бумаг к организованным торгам.

Далее подробное обоснование.

Что такое публичное размещение (обращение) ценных бумаг

Размещение эмиссионных ценных бумаг – это отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок, а обращение ценных бумаг – это заключение последующих гражданско-правовых сделок с этими бумагами, в результате которых происходит переход права собственности на них (пп. 14, 16 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Публичным размещением ценных бумаг путем открытой подписки (публичным обращением ценных бумаг) считается размещение (обращение) ценных бумаг путем их предложения неограниченному кругу лиц, в частности (пп. 15, 17 п. 1 ст. 1 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- на организованных торгах;

- и (или) с использованием рекламы.

Не является публичным размещение (обращение):

- на организованных торгах:

- ценных бумаг, предназначенных для квалифицированных инвесторов;

- ценных бумаг, на которые распространяются требования и ограничения, установленные для размещения и обращения ценных бумаг для квалифицированных инвесторов;

- размещение ценных бумаг и совершение сделок с ними с использованием инвестиционных платформ.

Как получить статус ПАО

ПАО — это акционерное общество, акции и конвертируемые в акции ценные бумаги которого публично размещаются (путем открытой подписки) или публично обращаются (п. 1 ст. 66.3 ГК РФ)*.

*Если на 01.07.2015 устав и наименование созданного до 01.09.2014 АО указывает, что оно ПАО при отсутствии признаков публичности, такое АО до 01.01.2021 должно зарегистрировать проспект эмиссии акций и заключить с организатором торговли договор о листинге акций или изменить устав, исключив из наименования публичный статус (п. 7 ст. 27 Федерального закона от 29.06.2015 N 210-ФЗ, п. 5 Письма Банка России от 25.11.2015 N 06-52/10054).

Пунктом 1 ст. 7.1 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» предусмотрена специальная процедура получения статуса ПАО, которая предполагает, что такой статус получает уже существующее акционерное общество.

Для получения публичного статуса акционерное общество (п. 6 ст. 19 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- представляет в Банк России документы для регистрации проспекта эмиссии ценных бумаг;

- подает документы на изменение сведений в ЕГРЮЛ о фирменном наименовании общества, содержащем указание на то, что оно является публичным. К этим документам следует приложить подтверждение того, что общество уже обратилось в Банк России с заявлением о регистрации проспекта эмиссии;

- получает решение о регистрации проспекта ценных бумаг. Это решение вступает в силу с даты внесения указания о публичном статусе общества в ЕГРЮЛ.

Публичное размещение (в том числе на организованных торгах) и обращение акций ПАО и ценных бумаг ПАО, конвертируемых в акции, возможно только после регистрации проспекта эмиссии (п. 1.1 ст. 14, п. п. 2, 2.1 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»). Акционерное общество приобретает право публично размещать (путем открытой подписки) акции и ценные бумаги, конвертируемые в его акции, со дня внесения в ЕГРЮЛ сведений о фирменном наименовании общества с указанием на то, что такое общество является публичным (п. 1 ст. 97 ГК РФ).

Процедура эмиссии по общему правилу должна сопровождаться (а в некоторых случаях – может сопровождаться) составлением и регистрацией (в редких случаях – представлением уведомления о составлении) проспекта эмиссии ценных бумаг. Если проспект эмиссии не был составлен и зарегистрирован при эмиссии, то его можно составить и зарегистрировать впоследствии (п. 5 ст. 19, п. п. 1, 2 ст. 22 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»).

Таким образом, статус публичности акционерные общества приобретают, если одновременно (Определение Верховного Суда РФ от 09.01.2019 N 309-КГ18-10040):

- акции общества и иные конвертируемые в них ценные бумаги публично обращаются в соответствии с законодательством о ценных бумагах;

- устав и фирменное наименование общества содержат информацию о том, что это общество является публичным.

В каких случаях возникает обязанность по раскрытию финансовой отчетности по МСФО

В случае регистрации проспекта ценных бумаг эмитент, который вместе с другими организациями создает группу, обязан составлять и раскрывать консолидированную финансовую отчетность по правилам МСФО (пп. 2 п. 4, п. п. 4.1, 12 ст. 30, пп. 2 п. 2 ст. 27.6 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 2 ст. 2, ч. 1 ст. 3 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности»):

- после начала размещения эмиссионных ценных бумаг (дата начала указывается в сообщении о дате начала размещения ценных бумаг);

- после регистрации проспекта ценных бумаг, если такое требование установлено в самом проспекте либо регистрация не связана с размещением ценных бумаг;

- после вступления в силу решения о регистрации проспекта акций (это дата внесения указания о публичном статусе в ЕГРЮЛ) при приобретении эмитентом статуса ПАО.

Из общего правила есть исключения (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг»):

- эмитент является специализированным финансовым обществом, специализированным обществом проектного финансирования, или ипотечным агентом;

- зарегистрирован проспект эмиссии акций, но акции не допущены к организованным торгам;

- эмитент – субъект МСП, а ценные бумаги не включены в котировальный список.

Однако надо учитывать, что еще есть обязанность составлять и публиковать консолидированную или индивидуальную (в случае отсутствия группы) финансовую отчетность по МСФО (годовую и промежуточную) по закону о консолидированной финансовой отчетности — в случае, если ценные бумаги организации включены в котировальный список (п. 8 ч. 1, ч. 5 ст. 2, ч. 1 ст. 7 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», Письмо Минфина России от 11.07.2019 N 07-01-09/51283).

То есть, получается, что если акции субъекта МСП включены в котировальный список, то он обязан составлять и публиковать отчетность по МСФО, даже если он не входит в группу.

А если ценные бумаги исключены из котировального списка, то у эмитента:

- сохранится обязанность раскрывать консолидированную финансовую отчетность, установленная законом о ценных бумагах, если он входит в группу (Информация Минфина России N ОП 6-2015);

- прекратится обязанность раскрывать индивидуальную финансовую отчетность, установленная законом о консолидированной финансовой отчетности, – если он не входит в группу.

В общем случае процедуру принятия решения о составлении и публикации отчетности ПАО можно представить в виде схемы:

Как ПАО раскрыть финансовую отчетность

Обязанность раскрывать финансовую отчетность эмитента (как консолидированную, так и индивидуальную) распространяется (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 1 ст. 7, ч. 3 ст. 5 Федерального закона от 27.07.2010 N 208-ФЗ «О консолидированной финансовой отчетности», п. 67.3 Положения Банка России от 30.12.2014 N 454-П):

- на годовую финансовую отчетность эмитента с приложением аудиторского заключения в отношении такой отчетности;

- на промежуточную финансовую отчетность эмитента, составленную за отчетный период, состоящий из шести месяцев отчетного года, с приложением аудиторского заключения или иного документа, составленного по результатам проверки такой отчетности в соответствии со стандартами аудиторской деятельности.

Порядок и сроки раскрытия финансовой отчетности зависят от того, в соответствии с какими законами ПАО должен публиковать отчетность.

| Вид отчетности | Обязанность возникает по Федеральному закону N 39-ФЗ (ПАО входит в группу, зарегистрирован проспект эмиссии) | Обязанность возникает по Федеральному закону N 208-ФЗ (ПАО не входит в группу, но ценные бумаги включены в котировальный список) | Обязанность возникает как по Федеральному закону N 39-ФЗ, так и по Федеральному закону N 208-ФЗ (ПАО входит в группу и ценные бумаги включены в котировальный список) |

| Годовая (вместе с аудиторским заключением) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона N 39-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. | Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 150 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчётность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.1 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения, но не позднее 120 дней после даты окончания отчетного года; • в составе ежеквартального отчета эмитента за II квартал или за I квартал, если она составлена до его окончания. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

| Промежуточная (вместе с аудиторским заключением или иным документом по результатам аудиторской проверки) | Раскрывают консолидированную финансовую отчетность путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (п. 12 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. | Размещают индивидуальную финансовую отчетность в сети Интернет (как правило, на собственном сайте) или в СМИ не позднее 90 дней после окончания отчетного года, за который составлена отчетность. Если разместили не на собственном сайте, то на собственном сайте нужно указать сведения о месте раскрытия годовой отчетности (ч. 2, 3, 5 ст. 7, ч. 7 ст. 4 Федерального закона N 208-ФЗ). | Раскрывать консолидированную финансовую отчетность следует так, как это предусмотрено п. 12 ст. 30 Федерального закона N 39-ФЗ, — путем опубликования в сети Интернет на сайте распространителя информации на рынке ценных бумаг (ч. 5 ст. 7 Федерального закона N 208-ФЗ, п. п. 2.5, 68.2 Положения Банка России от 30.12.2014 N 454-П): • не позднее трех дней после даты составления аудиторского заключения или иного документа, составленного в соответствии со стандартами аудиторской деятельности, но не позднее 60 дней после даты окончания II квартала; • включения в состав ежеквартального отчета эмитента за III квартал. На собственном сайте надо разместить сведения о месте раскрытия годовой отчетности (ч. 3 ст. 7 Федерального закона N 208-ФЗ). |

Обратите внимание, что в 2021 г. эмитенты обязаны раскрывать финансовую отчетность практически в одни и те же сроки вне зависимости от того, по какому федеральному закону у них возникает эта обязанность:

- консолидированную финансовую отчетность, публикуемую по правилам Федерального закона от 22.04.1996 N 39-ФЗ (п. 3 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, п. 4 Информации Банка России от 13.04.2020):

- не позднее 210 дней после окончания отчетного года (28.07.2020), но не позднее 3 дней с даты составления аудиторского заключения, — для годовой отчетности за 2021 г.;

- не позднее 180 дней после окончания полугодового отчетного периода (28.12.2020), но не позднее 3 дней с даты составления аудиторского заключения (иного документа по результатам аудиторской проверки) — для промежуточной отчетности за шесть месяцев 2020 г.;

- индивидуальную финансовую отчетность, публикуемую по правилам Федерального закона N 208-ФЗ п. 1, 2 ч. 7 ст. 12 Федерального закона от 07.04.2020 N 115-ФЗ, Информационное сообщение Минфина России от 09.04.2020 N ИС-учет-26):

- не позднее 210 дней после 31 декабря 2021 г.;

- не позднее 180 дней после окончания полугодового отчетного периода 2021 г.

Что будет, если не раскрыть финансовую отчетность по МСФО

Несоблюдение сроков публикации, а также иные нарушения порядка раскрытия информации (например, размещение недостоверной информации) могут повлечь ответственность (ч. 2 ст. 15.19 КоАП РФ):

- для организации — штраф от 700 тыс. до 1 млн руб.;

- для должностного лица — штраф от 30 тыс. до 50 тыс. руб. или дисквалификация на срок от одного года до двух лет.

Однако в течение 20 дней со дня вынесения постановления о его наложении штраф может быть уплачен в половинном размере (ч. 1.3-1 ст. 32.2 КоАП РФ).

Может ли ПАО освободиться от обязанности по раскрытию отчетности по решению Банка России

Нет, не может. Для получения освобождения по решению Банка России ПАО, как минимум, должно будет сменить статус на непубличный.

Что изменится в раскрытии информации с отчетности за 2021 год

С отчетности за 2021 год появится обязанность раскрывать индивидуальную финансовую отчетность у ПАО, которое вместе с другими организациями не образует группу (пп. 2 п. 4 ст. 30 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг», ч. 9 ст. 24 Федерального закона от 27.12.2018 N 514-ФЗ, п. 52.4 Положения Банка России от 27.03.2020 N 714-П).

Это значит, что даже если ценные бумаги будут исключены из котировального списка, но при этом эмитент не входит в группу, он продолжит раскрывать индивидуальную отчетность по МСФО в соответствии с законодательством о ценных бумагах.

Ранее обязанность прекратилась бы, поскольку по законодательству о финансовой отчетности надо раскрывать отчетность вне зависимости от создания группы, но при условии включения бумаг в котировальный список. А по закону о ценных бумагах включение/невключение в котировальный список в общем случае роли не играло, зато было только требование о раскрытии консолидированной отчетности.

С уважением, Шувалова И. В.