Отказался от дивидендов

Должен ли удерживаться НДФЛ из суммы дивидендов, если физическое лицо отказалось от их получения? На первый взгляд ответ кажется очевидным: если физическое лицо не получило доход, то объект обложения НДФЛ не возник.

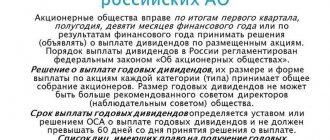

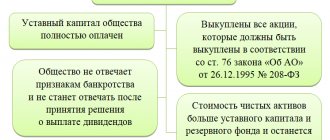

Однако в письме Минфина России от 04.10.2010 N 03-04-06/2-233 указано, что НДФЛ удержать надо. При этом день отказа от получения дивидендов будет считаться днем фактического получения дохода. Как же так? Чтобы понять, что хотел сказать Минфин России, необходимо разобраться в самой ситуации. В соответствии со ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах» общим собранием акционеров может быть принято решение о выплате дивидендов по размещенным акциям. Одновременно на этом же собрании формируется список лиц, имеющих право получения дивидендов

в порядке и в сроки, установленные уставом общества либо определенные на собрании. В случае если уставом общества срок выплаты дивидендов не определен, срок их выплаты не должен превышать 60 дней со дня принятия решения о выплате дивидендов. Поясним, что указанный срок — 60 дней — установлен для самого общества, то есть он отведен для решения вопросов, связанных с оформлением необходимых документов.

Общество обязано выплатить дивиденды, объявленные по акциям каждой категории (типа). Таким образом, в бухгалтерском учете на дату принятия общим собранием акционеров решения о выплате дивидендов делается запись по начислению дивидендов к выплате. При этом в целях исчисления НДФЛ дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (подп. 1 п. 1 ст. 223 НК РФ). То есть Налоговый кодекс различает понятия «начислено к выплате» и «выплачено».

Дальше возможны варианты. Если предполагается, что каждый из акционеров должен самостоятельно обратиться в общество за получением причитающихся ему дивидендов, то НДФЛ с указанных сумм можно будет исчислить только в день фактической выплаты. На это, в частности, указано в письме Минфина России от 11.01.2006 N 03-05-01-04/1: удержание НДФЛ при составлении ведомости на выплату дивидендов, то есть до даты фактического получения налогоплательщиком дохода, не соответствует законодательству.

Что же произойдет с начисленными суммами, если акционер так и не обратится за получением дивидендов? Суммы объявленных, но фактически не выплаченных дивидендов образуют кредиторскую задолженность организации. По истечении срока исковой давности, который в рассматриваемом случае определяется в соответствии со ст. 196 ГК РФ и составляет три года, суммы невостребованных дивидендов подлежат включению в состав внереализационных доходов общества.

Итак, в рассмотренном случае акционер не отказывался от получения дивидендов в официальном порядке, он их просто проигнорировал. НДФЛ исчислять, а соответственно, удерживать и перечислять в бюджет не потребовалось. Если же общим собранием акционеров определен иной порядок выплаты дивидендов, например путем перечисления их по почте, день отправления почтового перевода будет считаться датой фактического получения дохода. На эту дату требуется произвести исчисление НДФЛ, который удерживается из причитающейся акционеру суммы и перечисляется в бюджет. То есть, получателю дивидендов оправляется не вся начисленная сумма, а за минусом удержанного налога. В случае если почтовый перевод не будет получен адресатом, денежные средства вернутся в организацию и будут учтены в составе внереализационного дохода. Однако сумма перечисленного в бюджет НДФЛ при этом не может квалифицироваться в качестве излишне удержанной и возврату не подлежит. Это Минфин России разъяснил в своем письме от 02.11.2007 N 03-04-06-01/375.

Действительно, с точки зрения Налогового кодекса в случае, когда у физического лица возникает реальная возможность воспользоваться причитающимися ему суммами (никто не мешает ему сходить на почту и получить дивиденды), доход считается полученным им. Заметим, что так же решаются вопросы налогообложения и в случае, когда работник не обращается за получением начисленной ему заработной платы, находящейся на депоненте.

И, наконец, ситуация, с которой мы начали. Ключевым моментом является то, что акционер отказался от получения дивидендов. Отказаться — значит в официальном порядке уведомить общество о том, что, зная о своем праве получить причитающиеся ему суммы, реализовать это право акционер не собирается и предлагает обществу распоряжаться соответствующими суммами по своему усмотрению или направить на определенные акционером цели. Во избежание каких-либо дальнейших претензий со стороны акционера обществу необходимо получить от него соответствующее заявление в письменной форме.

Может ли физическое лицо отказаться от того, что ему изначально не принадлежит? Нет. Тем более не может давать какие-либо распоряжения в отношении не принадлежащих ему сумм. Именно поэтому Минфин России указывает, что день отказа (день подачи соответствующего заявления) физического лица от получения дивидендов следует считать днем фактического получения им дохода и, следовательно, датой, на которую производится начисление, удержание и перечисления суммы НДФЛ в бюджет. Другими словами, у физического лица имеется право распоряжаться только принадлежащими ему доходами, с которых уплачен НДФЛ.

Заметим, что аналогичный, по сути, ответ давался и ранее, только вопрос был сформулирован иначе. По какой ставке подлежит обложению НДФЛ сумма начисленных дивидендов, если общим собранием акционеров принято решение о том, что часть дивидендов будет направлена на приобретение привилегированных акций? В письме Минфина России от 13.11.2007 N 03-04-06-01/381 разъяснялось, что доход, полученный в виде дивидендов, подлежит налогообложению налогом на доходы физических лиц по ставке, предусмотренной п. 4 ст. 224 НК РФ, вне зависимости от порядка использования дивидендов, в том числе при их направлении на приобретение привилегированных акций.

Подведем итог. Если акционер не сообщил обществу о том, что он не будет получать дивиденды, то утверждать, что он отказался от их получения, нельзя. Сумма дивидендов считается невостребованной и образует кредиторскую задолженность организации. В этом случае воспользоваться соответствующей суммой по своему усмотрению организация сможет не ранее чем через три года, то есть по истечении срока исковой давности. НДФЛ в этом случае с невостребованной суммы не удерживается.

Если же акционер официально заявил о том, что общество вправе распоряжаться причитающимися акционеру дивидендами по своему усмотрению, то соответствующие суммы подлежат налогообложению. При этом использовать оставшиеся у него денежные средства, хотя и уменьшенные на сумму НДФЛ, общество может сразу, а не через три года.

Остается лишь выразить сожаление, что ответы, даваемые официальными органами, зачастую требуют дополнительных разъяснений.

www.palata-nk.ru

Что будет компании, если она нарушит срок выплаты дивидендов?

Компания по тем или иным причинам может не выплачивать дивиденды своим участникам или акционерам.

В данном случае речь не идет о ситуациях, когда компания вообще не вправе принимать решение о распределении своей прибыли.

Предположим, что компанией оформлены все документы на выплату дивидендов. Но в установленный срок компания не перечислила дивиденды участнику или акционеру. В том случае если дивиденды не выплачены по вине самой компании, то участник или акционер должен обратиться с требованием к своей компании о выплате причитающихся дивидендов.

Срок предъявления требования в суд составляет три года со дня, следующего за последним днем выплаты дивидендов (п. 1 ст. 196 ГК РФ).

Затягивать обращение в суд участнику или акционеру не стоит, поскольку за это время может измениться финансовое положение компании. Да и никто не может гарантировать, что компания не ликвидируется до момента истечения срока давности для обращения в суд.

Поэтому участник при добровольном отказе компании выплатить дивиденды должен незамедлительно обратиться в суд и приложить к исковому заявлению в арбитражный суд определенный пакет документов. Среди них:

- протокол общего собрания участников о распределении дивидендов;

- устав ООО;

- претензия участника, направленная в адрес ООО;

- расчет взыскиваемых сумм, в том числе рассчитанных процентов;

- документы, подтверждающие отправку иска ООО — источнику выплаты дивидендов;

- документ об уплате госпошлины за рассмотрение иска в суде.

В исковом заявлении участник также может заявить требование об уплате процентов (ст. 395 ГК РФ).

Если дивиденды не выплачены по вине компании, то ее могут оштрафовать на сумму от 500 тысяч рублей до 700 тысяч рублей (ст. 15.20 КоАП РФ).

Если дивиденды не выплачены потому, что у компании отсутствовали необходимые банковские реквизиты участника или акционера, то компания не несет ответственности за невыплату дивидендов. Например, у участника сменились банковские реквизиты, но он своевременно не сообщил об этом ООО.

Menu

Внимание!

Регистратор и Общество, выплачивающее дивиденды, не уполномочены информировать акционеров о невозможности выплатить/направить дивиденды из-за некорректных банковских/почтовых реквизитов. В соответствии с требованиями п.5 ст.44 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и п.1 ст.7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» лицу, зарегистрированному в реестре акционеров Общества, необходимо своевременно, но не реже 1 раза в год обновлять информацию о себе, своих представителях, а также бенефициарных владельцах и выгодоприобретателях (для физических лиц: Ф.И.О., паспортные данные, адрес места регистрации согласно паспортным данным).

Также, согласно Федеральному закону от 28.12.2002 N 185-ФЗ «О рынке ценных бумаг»

Раздел ll. Глава 2. Виды профессиональной деятельности на рынке ценных бумаг.

«…..п.16. В случае, если лицо, которому открыт лицевой счет (счет депо), не представило информацию об изменении своих данных, эмитент (лицо, обязанное по ценным бумагам), Регистратор и депозитарий не несут ответственности за причиненные такому лицу убытки в связи с непредставлением информации.»

Основной причиной невыплаты дивидендов является отсутствие корректных данных в реестре акционеров, в том числе:

- об адресе места проживания при получении дивидендов посредством почтового перевода;

- о реквизитах банковского счета при получении дивидендов банковским переводом.

Если дивиденды не были своевременно получены по причине неактуальных либо некорректных реквизитов, содержащихся в реестре, акционеру необходимо предоставить Анкету зарегистрированного лица, указав в ней корректные реквизиты для перечисления дивидендов, и Заявление о повторной выплате. Подпись на Анкете зарегистрированного лица акционер ставит лично в присутствии уполномоченного представителя Регистратора или удостоверяет подлинность своей подписи нотариально. Заявление акционер подписывает собственноручно.

Дивиденды будут выплачены в течение месяца, следующего за месяцем, в котором Анкета и заявление были исполнены Регистратором (срок проведения операции по внесению изменений анкетных данных — три рабочих дня). Внесение изменений в одном реестре для физических лиц оплачивается акционером согласно Тарифу Регистратора.

Оплатить услуги Регистратора можно в отделении банка. Бланк Квитанции — АО «Новый регистратор» > Держателям акций > Способы оплаты

При личном обращении оплату можно произвести на месте в офисе Регистратора.

Внимание!

В случае, если акционер отсутствовал и не успел получить денежные средства в почтовом отделении при выплате дивидендов почтовым переводом и, при этом, анкетные данные, содержащиеся в реестре акционеров, являются актуальными, акционеру необходимо направить Заявление о повторной выплате дивидендов в АО «Новый регистратор». Заявление акционер подписывает собственноручно. Заявление направлять по адресу: 107023, г. Москва, ул. Буженинова, д. 30, стр. 1, АО «Новый регистратор», либо скан Заявления с подписью акционера по электронной почте по адресу

с пометкой «Для отдела расчета и выплаты доходов по ценным бумагам».

Дивиденды будут выплачены в течение месяца, следующего за месяцем, в котором заявление было исполнено Регистратором.

Внимание!

Для получения начисленных, но невыплаченных дивидендов за прошлые периоды по причине неактуальных либо некорректных реквизитов, содержащихся в реестре, лицам, продавшим акции Общества, необходимо подать Анкету зарегистрированного лица, указав в ней корректные реквизиты для перечисления дивидендов, Квитанцию об оплате услуг Регистратора и Заявление о повторной выплате дивидендов. Подпись на Анкете зарегистрированного лица акционер ставит лично в присутствии уполномоченного представителя Регистратора или удостоверяет подлинность своей подписи нотариально. Дивиденды будут выплачены в течение месяца, следующего за месяцем, в котором Анкета и заявление были исполнены Регистратором.

В связи с подготовкой налоговой отчетности акционерам ПАО «Ростелеком» в период с 01 января по 01 марта каждого года повторные выплаты не осуществляются.

Внимание!

Дивиденды, невыплаченные наследодателю, выплачиваются наследнику в течение месяца, следующего за месяцем, в котором Регистратором была внесена запись в реестр о переходе прав собственности на ценные бумаги в результате наследования (срок проведения операции по переходу прав собственности на ценные бумаги в результате наследования — три рабочих дня).

Ознакомиться с правилами заполнения реквизитов в Анкете зарегистрированного лица Вы можете — Рекомендации по заполнению реквизитов для перечисления дивидендов

Ознакомиться с общими правилами выплаты дивидендов Вы можете — Общие правила выплаты дивидендов.

Share on Facebook Share

Share on TwitterTweet

Send email Mail

Print Print

Получение дивидендов – как устроен процесс

Процесс получения дивидендов на сегодняшний день хорошо автоматизирован, поэтому став акционером той или иной компании, выплачивающей дивиденды, клиент брокера не столкнется с трудностями.

Все, что касается дивидендов, их величины, сроков выплаты, лиц, имеющих право на получение дивидендов и т.д., регулируется Федеральным законом № 208-ФЗ от 26.12.1995 г.

Размеры и сроки выплаты дивидендов определяются общим собранием акционеров компании на основании рекомендаций совета директоров. При этом величина дивидендов зависит от того, насколько экономически успешна данная компания, так как выплаты дивидендов осуществляются только из ее чистой прибыли. Естественно, если по результатам года прибыль получить не удалось, то и выплачивать, собственно, будет нечего.

Впрочем, даже если прибыль была получена, но не слишком большая, либо если компания планирует в ближайшее время существенные финансовые траты на расширение бизнеса, погашение задолженности, приобретение важных для нее активов, собрание акционеров также может принять решение не выплачивать дивиденды.

К слову, для российских госкомпаний существует рекомендация Минфина направлять на выплату дивидендов до 50% чистой прибыли.

Как правило дивиденды выплачиваются раз в году, однако некоторые эмитенты выплачивают в течение года и промежуточные дивиденды. Стоит учитывать, что на получение дивидендов по акциям могут претендовать только те лица (физические или юридические), которые были владельцами данных ценных бумаг на момент так называемого закрытия реестра, т.е. даты, в которую реестродержатель фиксирует всех владельцев акций данной компании.

С учетом того, что на Московской бирже расчеты по торгам проводятся в режиме Т+2, т.е. фактическое зачисление акций на счет покупателя происходит только на второй день с момента покупки, для получения дивидендов необходимо позаботится о покупке акций заранее, не оставляя все на последний момент. Тем более если по акциям той или иной компании ожидаются хорошие дивиденды, цены на эти акции начинают расти заранее, иногда довольно стремительно поднимаясь именно к моменту закрытия реестра (к так называемой дате отсечки).

Для новичков отметим такой момент: надеяться, что вам удастся на следующий день после закрытия реестра продать акции столь же дорого, как они стоили перед закрытием реестра, не стоит – сразу после определения круга лиц, имеющих право на получение дивидендов, цена акции данной компании резко падает. Примерно на величину ожидаемых дивидендов. Это падение в финансовых кругах принято называть постдивидендным гепом.

Дивиденды по обыкновенным и привилегированным акциям

Отдельно упомянем, что дивиденды могут существенно отличаться в зависимости от того, владельцем каких акций – обыкновенных или привилегированных – вы являетесь. Привилегированные акции не являются голосующими, т.е. их владелец не может принимать участие в собрании акционеров, голосовать и вообще как-то влиять на работу компании. Но зато он получает гарантированные дивиденды фиксированной величины.

Владелец обыкновенных акций может голосовать, участвовать в принятии важных для компании решений. Но дивиденды по обыкновенным акциям полностью зависят от того, какое решение по ним будет принято на общем собрании акционеров. В результате дивиденды по обыкновенным акциям могут оказаться весьма существенными, а могут быть и нулевыми. В том случае, если компанией не были выплачены дивиденды по привилегированным акциям, эти акции автоматически становятся обыкновенными, т.е. голосующими, что дает возможность держателям этих акций влиять на политику компании. В том числе – и на дивидендную.

Налогообложение дивидендов

Дивиденды облагаются налогом по стандартной ставке в 9%. При этом, что важно, налог удерживает сам эмитент акций и сразу перечисляет его в бюджет. Держатель же бумаг получает дивиденды уже «очищенными» от налогов. Т.е. ему не придется самостоятельно уплачивать налог с дивидендов и вообще как-то общаться на эту тему с налоговой инспекцией. Сейчас дивиденды приходят только на брокерский счет (были времена, когда некоторые компании, например, пару раз «Лукойл» и в течение нескольких лет «Газпром») зачисляли дивиденды на лицевой счет клиента в банке. А если клиент вовремя не сообщал свои реквизиты, деньги зачисляли реестродержателю. Но эта практика уже давно не применяется.

Календарь дивидендов по российским акциям на 2021 год

Топ дивидендных акций от «Открытие Брокер»

Подписывайтесь на Financial One в соцсетях:

Facebook

||Вконтакте||Twitter||Youtube