Бухгалтерский баланс – это отображение деятельности и финансового состояния организации, а также определение источников, послуживших для получения доходов. Посредством выведения итогов баланса, предприятие обозначает свою материально-экономическую ситуацию на дату формирования отчетности.

В 2021 году бухгалтерский баланс заполняется за 2021 год и сдается в ФНС до 2 апреля 2021 года включительно. Скачать заполненный образец баланса за 2021 год можно в excel ниже.

Используемая форма в 2021 году

Происходит сдача бухгалтерской отчетности предприятия ежегодно по форме 1, к ней идет отчет о доходах и потерях/финансовых результатах по форме 2, а также дополнительные приложения.

В состав приложений входят отчет об изменениях капитала по форме 3 и отчет о движении денежных средств по форме 4 плюс отчет об обозначенном использовании денег.

Если предприятие является представителем малого бизнеса, то отчетность по бухгалтерским данным сокращена – допустимо использовать упрощенные формы.

Важно: все бланки бухгалтерской отчетности утверждены Приказом Минфина РФ № 66 от 2010 года, в последней ред. от 06.04.15.

Бухгалтерский баланс за 2021 год

Форма бухгалтерского баланса за 2021 год, бланк которой мы рассмотрим в этой публикации, не так уж и нова. Она утверждена приказом Минфина РФ № 66н от 02.07.2010 и используется с 2011 года.

Важным изменением в текущем году является внедрение нового классификатора ОК 029-2014, и, как следствие, смена кодов ОКВЭД. Поэтому при составлении баланса и сдаче отчетности компаниям придется обратить внимание на отражение ОКВЭД в балансе за 2021 год в соответствии с вновь принятым сборником. Хотя замена кодов проводится автоматически, лучше предварительно уточнить информацию об ОКВЭД у налоговиков. Можно отметить, что только в этом плане претерпела изменения форма баланса за 2021 год. Бланк документа можно скачать ниже.

Что такое баланс?

Баланс – это финансовая отчетность, которая на отчётную дату характеризует финансовое состояние организации. Такой документ является основным и главным среди бухгалтерской отчётности, поскольку дает всеобщее представление пользователю о финансовом благополучии субъекта хозяйствования.

Какую информацию содержит баланс (форма 1, бланк 2021 года):

- Текущую стоимость всех необоротных активов на дату составления документа. Здесь можно получить сведения о том, сколько основных средств есть на балансе предприятия, какая их амортизационная и остаточная стоимость, сколько в стоимостном выражении у компании есть разработок, ноу-хау и т.д. (нематериальные активы);

- Оценку стоимости всех оборотных средств компании, в частности, наличие денежных средств в кассе и на расчетных счетах, наличие ценных бумаг, денежных эквивалентов, готовой продукции и т.д., то есть всех тех активов, которые оборачиваются в течение года по нескольку раз и принимают участие в производственном процессе неоднократно. Фрагмент формы баланса за 2021 год можно посмотреть в бланке баланса.

| II. ОБОРОТНЫЕ АКТИВЫ | 1210 | |

| Запасы | ||

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | |

| Дебиторская задолженность | 1230 | |

- Информацию об уставном капитале и других видах капитала, которые есть у данного налогоплательщика. Информация о капитале представлена в третьем разделе баланса, который так и называется «Капитал и переоценка»;

- Разделы 4 и 5, посвященные обязательствам компании, то есть тем долгам, которые у него есть перед кредиторами, бюджетом, сотрудниками и третьими лицами. При этом есть разделение таких обязательств на краткосрочные, срок погашения которых не превышает 12 месяцев, и долгосрочные, срок погашения которых более 12 месяцев.

Вот и все. Всего в балансе есть пять разделов: два раздела в активе и три раздела в пассиве.

Бухгалтерский баланс 2021: особенности

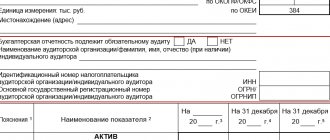

Заполняя форму, компания сама детализирует показатели по статьям, учитывая уровень существенности каждого. В контролирующие органы (ИФНС и статистическое управление) представлять финансовую отчетность полагается по форме, предусматривающей коды строк. Образец заполнения бухгалтерского баланса за 2021 год мы представим именно в такой форме.

Основой для составления баланса служат учетные регистры, к примеру, шахматная ведомость, мемориальные ордера, журналы-ордера, оборотно-сальдовая ведомость или главная книга.

Сроки сдачи

Все сроки сдачи бухгалтерской документации для любой формы хозяйствования регламентированы НК РФ и Законом №402 ФЗ от 2011 года.

Сроки сдачи отчетной документации в 2021 году будут соответствовать срокам прошлых лет, за исключением отказа от использования стандартной схемы сдачи бухгалтерского баланса для:

- ИП и лиц с частной практикой;

- Иностранных дочерних предприятий, а также их представительств и образований.

Для всех без исключения юрлиц необходимо предоставить бухгалтерскую отчетность в течение 3 месяцев со дня окончания предыдущего периода, то есть с 1 января нового года в местные органы ФНС и статистики. Изменить данный период могут только федеральные власти.

Срок сдачи:

В 2021 году последний день сдачи бухгалтерского баланса за 2021 год приходится на 2 апреля 2021 года, так как официальный день 31.03 пришелся на субботу, что дает право перенести срок сдачи отчетных бланков на первый рабочий день.

Также существуют свои нюансы в сроках подачи баланса для различных ситуаций:

- При ликвидации необходимо сдать бухгалтерскую отчетность в течение 3 месяцев с момента появления записи в ЕГРЮЛ;

- При реорганизации предприятия – в течение 3 месяцев с момента появления записи в ЕГРЮЛ о приостановке деятельности присоединенного предприятия;

- Новообразования подают бухгалтерский баланс, как и остальные, если они были сформированы до 30 сентября, те которые позже формировались, сдают отчет в 2021 году;

- Религиозные организации освобождены от сдачи баланса.

Важно: в органы статистики заполненный бланк баланс сдают в идентичные сроки – до 2 апреля 2021 года.

Форма бухгалтерского баланса за 2021 год: как устроен документ

Баланс организации представляет собой таблицу, в левой части которой отражены все активы фирмы, а в правой – источники этих средств. Обе они должны быть равны, так как стоимость имущества не может быть больше или меньше источников его формирования.

Левая сторона разграничена на 2 раздела, в первом сосредоточены внеоборотные активы, во втором – оборотные.

Правая часть баланса – это пассив, разделенный на 3 части, в которых последовательно фиксируются сведения о резервах, капитале и обязательствах.

Порядок заполнения бухгалтерского баланса 2021: актив

Заполнять форму баланса начинают с активной части. Для большей наглядности предлагаем табличный вариант, где указано, в какой строке баланса какие показатели должны быть отражены, а также правила суммирования значений:

| Код строки | Включаются сальдо счетов | |

| Д/т | К/т | |

| Раздел I | ||

| 1110 | 04 | 05 |

| 1120 | 04 | |

| 1130 | 08 с/счет затрат на поисковые работы | |

| 1140 | 08 с/счет затрат МЦ по поисковым работам | |

| 1150 | 01, 08 с/счет учета ОС, ввод в эксплуатацию которых еще не осуществлен | 02 |

| 1160 | 03 | 02 с/счет «Амортизация активов, относимых к дох. вложениям» |

| 1170 | 58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» | 59 с/счет «Учет резервов по долгосрочным обяз-вам» |

| 1180 | 09 | |

| 1190 | суммы, не включенные в предыдущие строки раздела | |

| 1200: Итого по разделу I | сумма строк раздела | |

| Раздел II | ||

| 1210 | 41,15,16, 97, 10, 11, 43, 45, 20, 21, 23, 29, 44 | 42, 14, |

| 1220 | 19 | |

| 1230 | 62, 60, 68, 69, 70, 71, 73 (без учета %-х займов), 75, 76 | 63 |

| 1240 | 58, 55 с/счет «Депозиты», 73 с/счет «Расчеты по займам» | 59 |

| 1250 | 50, 51, 52, 55, 57, 55 с/счет «Депозитные счета» | |

| 1260 | стоимость активов, не вошедших в перечисленные строки раздела II | |

| 1200:Итого по разделу II | сумма строк раздела | |

| 1600: Итого актива | сумма итогов I и II разделов | |

Правила оформления в 2021 году

Данные в отчетность вносятся на последнее число декабря за отчетный год и два предшествующих. Сведения за последние 2 года можно изъять из ранее сданных балансов. При заполнении применяется округление до тысяч или миллионов рублей. Если нужно показать значение с минусом, то сумму заключают в круглые скобки.

Благодаря корректировке форм, заполнение баланса за 2021 год значительно упростилось:

Титульная страница бланка содержит следующие данные:

- Дата составления бухгалтерской отчетности;

- Реквизиты и название предприятия;

- Вид деятельности.

- В поле «Дата утверждения» нужно отобразить дату рассмотрения документа.

- Часть отчетности с размещенной таблицей содержит 5 разделов, для которых все сведения черпаются из оборотно-сальдовых ведомостей;

- В 2-х первых разделах указываются все средства по виду и составу, и имеют название активы;

- В последних 3-х указываются источники для получения активов – пассивы.

Важно: любая составляющая строка табличной части именуется статьей баланса, в правых вертикальных графах отображаются коды показателей и их суммы на начало-конец отчетного периода.

Все числовые значения формируются в тысячах или миллионах без десятичных обозначений.

Статьи баланса, не задействованные в истекшем периоде, учету не подлежат и отмечаются прочерками.

Последние строки в отделениях по активам и пассивам предназначены для выведения итогов, при этом суммы в активах и пассивах должны получиться идентичными.

Данные о материальных ценностях на забалансовых счетах предприятия должны указываться отдельной строкой.

К таким ценностям может относиться:

- Недвижимость, арендованная или полученная в лизинг;

- Материальные и нематериальные ценности, принятые на хранение или для временной эксплуатации.

По окончанию заполнения бланка бухгалтерской отчетности требуется поставить подпись руководителя или уполномоченного представителя и главного бухгалтера или лица, уполномоченного на подачу отчетности в органы.

Образец заполнения активов за 2021 год

Активы – это все имущество, находящееся в собственности фирмы, они делятся на:

- Внеоборотные – находящиеся в использовании фирмы длительное время, более 12 месяцев. К ним имеют отношение – нематериальные и основные средства, долговременные вклады, строительство без законных оснований, материальные ценности, отложенные налоговые активы;

- Оборотные – это средства, задействованные в производстве, используются менее 12 месяцев и впоследствии переведутся в денежный эквивалент. К ним относятся – финансы компании, дебиторская задолженность короткого и длительного периода выплаты, кратковременные инвестиции, НДС на приобретенные материальные ценности.

В бухгалтерском балансе, составляемом по форме 1, каждая статья данного раздела формируется согласно таким сведениям:

Основные средства – проставляется размер начальных вложений в предприятие с вычетом сумм амортизации в ходе применения каждого вида основных средств;- Нематериальные активы – указывается значение остаточной цены всех нематериальных активов – сумма расходов на покупку и развитие без амортизационных трат;

- Траты на капитальные вложения – идут сведения о расходах, осуществленных для возведения имущества или на уже сформированный заказ;

- Оборудование – вписывается реальные расходы на момент покупки товара;

- Финансовые вливания – обозначают затраты, связанные с инвестированием в истекшем годе;

- Материальные издержки – в этой статье необходимо указать общую стоимость топлива, запчастей, тары и прочих текущих затрат;

- Производство, не доведенное выпуска – несет информацию о суммах вложений на закупочные ресурсы и подготовительные этапы – сырье, материалы, полуфабрикаты;

- Издержки обращения – эта статья содержит все издержки на нереализованную продукцию;

- Расходы, предстоящие в будущем – здесь отражаются уже совершенные расходы, но относящиеся к будущим финансовым годам;

- Готовые изделия – идет расчет себестоимости произведенного товара, и выводиться итоговая сумма;

- Товары – сумма по цене приобретения всех готовых товаров;

- Выполненные заказы по предоставлению услуг или работ, производству – все учитывается по сформированной себестоимости:

- Задолженность контрагентов перед компанией – в расчет идет сумма, зафиксированная в составленных с дебиторами актах;

- Остаточные средства в иностранной валюте любого направления и формирования – значения фиксируются в рублях по курсу ЦБ РФ на день формирования баланса.

Распределение данных по статьям в таблице

| Номер строки баланса | Краткое название | Пояснения по заполнению | Номера бухгалтерских счетов для заполнения (обозначения: Сд. – дебетовое сальдо, Ск. – кредитовое сальдо) |

| Оборотные активы баланса | |||

| 1110 | НМА | Стоимость НМА в остаточном значении | Сд. по счетам 04, 08.5 за вычетом Ск. сч.05 |

| 1120 | Результаты исследований | Стоимость НИОКР | Сч.04 субсчет НИОКР |

| 1130-1140 | Поисковые активы | Траты на активы для поисковых работ по месторождениям нематериальные и материальные (например, оборудование, научные исследования) | – |

| 1150 | ОС | Стоимость ОС в остаточном значении | Сд. по счетам 07, 08 (кроме 08.5), 01 за вычетом Ск. сч.02 |

| 1160 | Вложения в МЦ | Остаточный показатель стоимости по счету 03 | Счет 03 |

| 1170 | Финансовые вложения | Денежные вливания сроком свыше 1 года | Сд. по счетам 58, 55 за вычетом Ск. по счетам 59, 63 |

| 1180 | Отложенные налоговые активы | – | Сальдо счета 09 |

| 1190 | Другие | Прочие активы долгосрочного обращения, не включенные в предшествующие строки | – |

| Внеоборотные активы баланса | |||

| 1210 | Запасы | Сумма всех оборотных запасов: МПЗ, товаров, продукции и пр. | Сд. по счетам 10, 15, 20, 21, 41, 44, 45, 97, 43, 23, 29, 28, 43, 42 за вычетом Ск. по счетам 14, 42 |

| 1220 | НДС | Налог, предъявленный продавцами | Сд. счета 19 |

| 1230 | Дебиторский долг | Долги дебиторов | Сд. по счетам 46, 60, 62, 70, 71, 73, 76, 75, 68, 69 за вычетом Ск. по счету 63 |

| 1240 | Фин.вложения | Краткосрочные денежные вливания | Сд. по сч.58 за вычетом Ск. по сч.59 и 63. |

| 1250 | Деньги | Все средства денежного типа | Сд. по сч.50, 51, 52, 57, 55 |

| 1260 | Другие | Все те активы оборотного типа, которые не обозначены выше | |

В строке 1100 и 1200 считается суммарное значение всех активов по первому и второму подразделу, в строке 1600 – показывается общая сумма активов баланса, которая будет сравниваться с аналогичным показателем для пассивов из строки 1700.

Подробное заполнение пассивов

Пассивы – это противоположные активам сведения бухгалтерского баланса, данные источники, взяты извне для формирования активов. Складываются из капиталов и резервов, долгосрочных и краткосрочных кредитов и займов.

Пассивы в бланке бухгалтерской отчетности занимают 3 раздела:

- Капитал и резервы – подытоживаются все собственные вложения, принадлежащие исключительно владельцам предприятия;

- Долгосрочные обязательства – указывается совокупность сумм всех занятых средств – любой вид кредитования, нуждающийся в длительном периоде погашения;

- Краткосрочные обязательства – к ним имеют отношение не выплаченные зарплаты, налоговые обязательства, прочие платежи, которые организация обязана выплатить за короткий период менее года.

Таблица пассивов баланса начинается с уставного капитала – вносятся данные с учредительных документов.

Далее в бланке бухгалтерского баланса форма 1 идет:

- Резервный капитал – указывается финансовый остаток от уставного капитала;

- Резервы на покрытие предстоящих расходов и платежей – статья содержит сумму не примененных резервов и переходящих на будущий год;

- Доходы будущего финансового года – сумма денег, полученных в уходящем периоде, но принадлежащих будущим периодам;

- Прибыль – учитывается чистый доход, полученный в отчетном периоде от основной деятельности предприятия;

- Кредитная задолженность – вносится сумма всех задолженностей предприятия перед кредиторами.

Заполнение бухгалтерского баланса 2021 по строкам пассивной части

| Код строки | Включаются сальдо счетов | |

| Д/т | К/т | |

| Раздел III | ||

| 1310 | 80 | |

| 1320 | 81 | |

| 1340 | 83 с/счет «Дооценка ОС и НМА» | |

| 1350 | 83 (кроме дооценки ОС и НМА) | |

| 1360 | 82 | |

| 1370 | 84 | |

| 1300: Итого по разделу III | сумма значений строк раздела III | |

| Раздел IV | ||

| 1410 | 67 | |

| 1420 | 77 | |

| 1430 | 96 | |

| 1450 | суммы, не включенные в строки раздела IV | |

| 1400: Итого по разделу IV | сумма строк раздела IV | |

| Раздел V | ||

| 1510 | 66, 67 | |

| 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | |

| 1530 | 98, 86 | |

| 1540 | 96 | |

| 1550 | суммы, не вошедшие в предыдущие строки раздела V | |

| 1500: Итого по разделу V | сумма строк раздела V | |

| 1700: Итого пассива | сумма значений строк разделов III, IV и V | |

При правильном заполнении всех строк баланса итоговые результаты стр. 1600 и 1700 будут одинаковыми.

Бухгалтерский баланс предприятия: заполненный пример 2021

Образец составления баланса на основе данных бухучета, сгруппированных в оборотно-сальдовой ведомости ООО «Крокус». Для упрощения задачи допустим, что фирма организована в 2021 году и составляет баланс за 2021 год впервые. Форма бухгалтерского баланса 2017, образец которой представлен, предполагает рассмотрение итогов работы компании за отчетный, прошлый и предыдущий прошлому, годы. В нашем примере – сведения за 2021 год:

№ счета Сальдо Д/т К/т 01 825 000 02 443 000 04 8700 05 3000 08 32 000 10 50 000 19 10 000 41-2 575 000 41-3 33 000 42 120 000 44 12 500 50 10 000 51 92 000 52 7800 58 5000 60 265 000 62 15 000 66 75 000 68 57 000 69 12 000 70 30 000 71 1900 76 40 000 80 620 900 82 8000 84 75 000 В соответствии с инструкцией по заполнению формы, указанной выше, на базе учетных данных заполним бухбаланс за 2021 год.

Company News

Жизнь НКО должна быть упорядоченной, и, желательно, без штрафов ! Небольшая статья на тему упорядоченности и годового баланса.

Баланс по упрощенной форме за 2021 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства Небольшая компания сама может решить, что ей удобнее – полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

Кто сдает упрощенный бухгалтерский баланс?

По облегченной форме может сдаваться баланс малого предприятия за 2021 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», и такие как мы — НКО. Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, благотворительные фонды, партии и ряд других.

Как составить баланс малого предприятия?

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2021 год, а также за 2021,2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2021 включает в обязательном порядке две формы – сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН, всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того, какой выбран объем предоставляемой отчетности – полная или упрощенная, требуется соблюдение законодательных сроков ее предоставления.

За 2021 год сдается до 02 апреля 2021 года.

При пропуске законного срока следуют штрафы. Так как, подаем отчетность в обязательном порядке в два госоргана — это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, вы все равно должны сдать нулевую отчетность, в противном случае штрафы их ждут такие же.

Как заполнить упрощенный бухгалтерский баланс 2017?

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230.

Упрощенный баланс для малых предприятий: инструкция по заполнению

Начнем с Актива баланса. Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и вне оборотные активы.

В строке «Материальные внеоборотные активы» отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы» формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы» упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты» указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы» отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива – это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы» и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность» полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства» вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Образец заполнения бухгалтерского баланса 2021 для малых предприятий можно скачать ЗДЕСЬ

Если у вас еще остались вопросы, вы можете задать их нашим специалистам по форме обратной связи на сайте