ГРАФИЧЕСКИЙ ИНТЕРФЕЙС ПРОГРАММЫ «ВВОД ДПУ 3.0»

Рассмотрим заполнение формы ПУ-3 в случае, когда работнику начислено и выплачено пособие по временной нетрудоспособности. Суммы пособий по временной нетрудоспособности отражаются в графе «Сумма (в рублях) пособий по временной нетрудоспособности» разд. 1 «Сведения о сумме выплат (дохода), учитываемых при назначении пенсии, и страховых взносах».

Говорят, если о чем-то очень сильно мечтать, эта мечта обязательно сбудется. Конечно, тем, у кого исполнение желаний не откладывается…

Для предоставления доступа, в открывшемся окне установите флажок напротив пункта «Частные сети, например, домашняя или рабочая сеть» и нажмите кнопку «Разрешить доступ». Выполнение данных действий необходимо для дальнейшего обновления программы с использованием сети Интернет.

Переносится ли срок сдачи формы ПУ-3, если последний день срока представления приходится на нерабочий день, возникший в результате переноса Правительством Республики Беларусь отдельных рабочих дней?

Период выполнения работ по ГПД — с 01.06.2018 по 25.10.2018. Вознаграждение начислено в августе и октябре 2021 г. Страховые взносы уплачены в полном объеме.

Юридические лица и индивидуальные предприниматели, заключавшие в течение 2021 года с физическими лицами гражданско-правовые договоры (договоры подряда) должны в течение октября 2021 года сдать индивидуальные сведения по форме ПУ-3 за 9 месяцев 2021 года. Ранее у работодателей не было обязанности сдавать такую отчетность по гражданам, работающим по гражданско-правовым договорам.

This cannot be undone.»,»stories_remove_from_narrative_warning»:»Are you sure you want to delete this story?

Более 20 лет специализируется на поставке, установке, внедрении и сопровождении автоматизированных систем на основе платформы «1С:Предприятие».

Отличия Гражданско-правового договора от Трудового договора

Гражданско-правовой договор имеет ряд принципиальных отличий от трудового договора. Главные отличия заключаются в следующем:

- По договорам оказания услуг или выполнения работ исполнитель (подрядчик) обязуется выполнить конкретное задание заказчика, которое уже известно в момент заключения договора.

По трудовому договору сотрудник занимает конкретную должность в соответствии со штатным расписанием, работает по определенной профессии, специальности и выполняет все поручения работодателя по мере их поступления.

В гражданско-правовых отношениях приоритетом является конкретный результат, а в трудовых отношениях работодателя, прежде всего, интересует сам процесс трудовой деятельности работника.

В трудовых отношениях работник занимает подчиненное положение по отношению к работодателю. В гражданско-правовых отношениях соблюдается принцип равенства обеих сторон по гражданско-правовому договору.

Исполнители и подрядчики самостоятельно определяют порядок выполнения возложенных на них договором обязанностей и делают это за свой счет. Работник же должен следовать правилам внутреннего трудового распорядка, установленным нанимателем, в том числе сотрудник должен соблюдать режим рабочего времени. Кроме этого, работодатель обязан обеспечить работника всем необходимым для выполнения трудовых обязанностей, выплачивать компенсацию за использование сотрудником в работе своего имущества и возмещать иные расходы персонала, осуществленные в интересах нанимателя.

Свою трудовую функцию работник всегда выполняет лично. Участвуя в гражданских правоотношениях, исполнитель (подрядчик) имеет право привлечь к исполнению гражданско-правового договора третьих лиц.

Исполнители и подрядчики получают не заработную плату, а предусмотренное договором вознаграждение, которое выплачивается не каждые полмесяца, как заработная плата, а в порядке, установленном договором на основании акта выполненных работ (оказанных услуг).

По трудовому договору работник несет полную материальную ответственность лишь в случаях, предусмотренных ст. 243 ТК РФ (например, недостача ценностей, причинение ущерба и др.). Исполнители и подрядчики обязаны в полном объеме возместить причиненные ими убытки.

Трудовой договор может быть срочным только в строго определенных случаях. Гражданско-правовой договор, предусматривающий выполнение работ или оказание услуг, заключается на определенный срок или до возникновения результата.

Если с физическим лицом заключен гражданско-правовой договор, то на него не действуют гарантии, которые предусмотрены трудовым законодательством в отношении сотрудников, работающих по трудовому договору.

Например, такими гарантиями являются:

гарантии при выплате заработной платы (не реже двух раз в месяц);

гарантии при временной нетрудоспособности (сохранение места работы, оплата больничных листов);

возмещение расходов при использовании личного имущества;

гарантии при использовании отпусков (сохранение места работы, выплата отпускных);

гарантии для лиц, совмещающих работу с обучением (сохранение места работы, отпуска);

гарантии при расторжении трудового договора (выходное пособие, преимущественное право на оставлении на предприятии);

- гарантии при направлении в командировку (сохранение места работы, оплата расходов).

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».

Работодатели при заключении гражданско-правовых договоров (далее — ГПД) с физическими лицами обязаны уплачивать страховые взносы в ФСЗН (абзац 2 части первой ст.7 Закона Республики Беларусь от 31.01.1995 № 3563-XII, абзац 3 подп.1.1 п.1 Указа Президента Республики Беларусь от 06.07.2005 № 314 «О некоторых мерах по защите прав граждан, выполняющих работу по гражданско-правовым и трудовым договорам»).

С 2021 года форма ПУ-3 (тип формы — исходная) представляется один раз в квартал в течение месяца, следующего за отчетным кварталом, и содержит сведения, относящиеся к отчетному периоду, а также при возникновении необходимости корректировки представленной ранее информации (часть первая п.16 Правил индивидуального (персонифицированного) учета застрахованных лиц в системе государственного социального страхования, утвержденных постановлением Совета Министров Республики Беларусь от 08.07.1997 № 837, далее — Правила № 837).

При необходимости корректировки ранее предоставленных сведений заполняется форма ПУ-3 (тип формы — исходная), которая полностью заменяет данные, представленные ранее. Правильно заполненные реквизиты повторяются в таком же виде, как они были заполнены ранее, неправильные заменяются правильными.

При составлении формы ПУ-3 для лиц, выполняющих работу по ГПД, необходимо руководствоваться следующими правилами:

Получите доступ к демонстрационной версии ilex на 7 дней

Дата окончания периодов с кодом «НЕОПЛДОГ» может приходиться не только на отчетный квартал, но и на последующие кварталы. Однако она должна оставаться в рамках отчетного года.

All chat members will see this change.»,»mail_unpin_title»:»Unpin message»,»mail_unread_message»:»Unread message»,»mail_vkcomgroup_leave_confirm»:»If you unfollow, you will no longer receive new messages from this channel. С 1 января 2009 г. вступил в силу Закон РБ «О профессиональном пенсионном страховании». Это повлекло изменения в порядке заполнения разд. 2 «Дополнительные сведения о стаже» формы ПУ-3. В графе «Особенности заполнения» приложения 2 к Инструкции объяснено, для каких отчетных периодов заполняются дополнительные сведения о стаже.

Форма ПУ-3 заполняется и представляется ИП в орган Фонда по месту постановки на учет в качестве плательщика взносов с использованием электронных и автоматизированных (компьютерных) технологий в электронном виде.

Вход на сайт

RSS Печать

Рубрика: Отчетность Ответов: 5484

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … 505 506 507 508 509 510 511 512 514 515 516 517 518 519 520 521 … След. → Последняя (549) »

| LO-LA [email protected] Беларусь, Гомель Написал 1250 сообщений Написать личное сообщение Репутация: 140 | #5121[982180] 6 мая 2021, 7:21 |

Татьяна писал(а):

Подскажите, правильно ли заполнена форма ПУ 3, по договору подряда от 01.02.2020, его период 01.02.20-29.02.20, вознаграждение начислено вместе с зарплатой 29.02.20, взносы перечислены 20.03.20, выплата по нему тоже 20.03.20 раздел 1 в феврале сумма вознаграждения раздел 2 Сведения о стаже 01.02.20-29.02.20 взносы врем и 01.02.20-29.02.20 Договор И по второму договору от 01.03.20, его период 01.03.20-31.03.20, вознаграждение начислено 31.03.20, взносы перечислены 17.04.20, но оно не выплачено, нет денег Раздел 1 в марте сумма вознаграждения раздел 2 Сведения о стаже 01.03.20-31.03.20 взносы врем и 01.03.20-31.03.20 Догнеопл

Нет. Если вы по учету отразили начисление вознаграждения, то в ПУ-3 вы его отражаете в месяце начисления.

Идет отправка уведомления…

| Татьяна [e-mail скрыт] минск Написал 64 сообщения Написать личное сообщение Репутация: | #5122[982183] 6 мая 2021, 9:20 |

LO-LA писал(а):

Татьяна писал(а):

Подскажите, правильно ли заполнена форма ПУ 3, по договору подряда от 01.02.2020, его период 01.02.20-29.02.20, вознаграждение начислено вместе с зарплатой 29.02.20, взносы перечислены 20.03.20, выплата по нему тоже 20.03.20 раздел 1 в феврале сумма вознаграждения раздел 2 Сведения о стаже 01.02.20-29.02.20 взносы врем и 01.02.20-29.02.20 Договор И по второму договору от 01.03.20, его период 01.03.20-31.03.20, вознаграждение начислено 31.03.20, взносы перечислены 17.04.20, но оно не выплачено, нет денег Раздел 1 в марте сумма вознаграждения раздел 2 Сведения о стаже 01.03.20-31.03.20 взносы врем и 01.03.20-31.03.20 Догнеопл

Нет. Если вы по учету отразили начисление вознаграждения, то в ПУ-3 вы его отражаете в месяце начисления. Тогда за март раздел 2 01.03.20-31.03.20 взносы врем и 01.03.20-31.03.20 договор А когда и как отразить, что выплаты по нему не было.

Идет отправка уведомления…

| LO-LA [email protected] Беларусь, Гомель Написал 1250 сообщений Написать личное сообщение Репутация: 140 | #5123[982189] 6 мая 2021, 10:42 |

Татьяна писал(а):

LO-LA писал(а):

Татьяна писал(а):

Подскажите, правильно ли заполнена форма ПУ 3, по договору подряда от 01.02.2020, его период 01.02.20-29.02.20, вознаграждение начислено вместе с зарплатой 29.02.20, взносы перечислены 20.03.20, выплата по нему тоже 20.03.20 раздел 1 в феврале сумма вознаграждения раздел 2 Сведения о стаже 01.02.20-29.02.20 взносы врем и 01.02.20-29.02.20 Договор И по второму договору от 01.03.20, его период 01.03.20-31.03.20, вознаграждение начислено 31.03.20, взносы перечислены 17.04.20, но оно не выплачено, нет денег Раздел 1 в марте сумма вознаграждения раздел 2 Сведения о стаже 01.03.20-31.03.20 взносы врем и 01.03.20-31.03.20 Догнеопл

Нет. Если вы по учету отразили начисление вознаграждения, то в ПУ-3 вы его отражаете в месяце начисления. Тогда за март раздел 2 01.03.20-31.03.20 взносы врем и 01.03.20-31.03.20 договор А когда и как отразить, что выплаты по нему не было. Это отражается в бухгалтерском учете (задолженность) перед подрядчиком. Если я Вас правильно понимаю, то вы начислили

вознаграждение по договорам, следовательно отражаете в ПУ-3 в месяце начисления. А вот если бы оно не было начислено, то в форме ПУ-3 заполняется только раздел 2 «Дополнительные сведения о стаже» с указанием периода выполнения работ по этому договору (подп. 1.2 п. 1 Постановления N 1). Период работы по ГПД без начисления вознаграждения обозначается кодом «НЕОПЛДОГ» (п. 65 приложения 2 к Инструкции о заполнении ДПУ).

Идет отправка уведомления…

| bobel.natali [e-mail скрыт] Написал 77 сообщений Написать личное сообщение Репутация: | #5124[982541] 15 мая 2021, 9:54 |

Какие действия? Отчеты за первый квартал сданы в ФСЗН((( Как исправить ситуацию?? Почитала, что уплачиваю взносы, с этой недоначисленной премии, затем подаю пу-3 на сотрудника, а как быть с отчетом 4-фонд? Помогите пожалуйста!!!

Какие действия? Отчеты за первый квартал сданы в ФСЗН((( Как исправить ситуацию?? Почитала, что уплачиваю взносы, с этой недоначисленной премии, затем подаю пу-3 на сотрудника, а как быть с отчетом 4-фонд? Помогите пожалуйста!!!Идет отправка уведомления…

| Оленька [email protected] всегда рядом Написал 11452 сообщения Написать личное сообщение Репутация: 1119 | #5125[982546] 15 мая 2021, 10:33 |

Идет отправка уведомления…

| bobel.natali [e-mail скрыт] Написал 77 сообщений Написать личное сообщение Репутация: | #5126[982549] 15 мая 2021, 11:08 |

Оленька писал(а):

Начисляйте сейчас, бух.справка,что доначислена премия.В 4-Фонд в апреле отражаете, в ПУ-3 в марте

Спасибо Вам))

Идет отправка уведомления…

| Bonita_LT [e-mail скрыт] Минск Написал 6282 сообщения Написать личное сообщение Репутация: 1103 | #5127[982835] 22 мая 2021, 17:29 |

Цитата:

10. Форма ПУ-3 заполняется и представляется: работодателем на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов, периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж.

В случае уплаты обязательных страховых взносов не в полном объеме сумма уплаченных обязательных страховых взносов указывается работодателем по всем застрахованным лицам в формах ПУ-3 пропорционально начисленным обязательным страховым взносам за отчетный период;

…

Правильным ли будет запрограммировать такой алгоритм: 1. запрашивать последний месяц периода, за который всё уплачено (за все месяцы с января по указанный месяц заносить «в уплачено»=начислено); 2. запросить коэффициент уплаты за следующий месяц, чтобы указать «в уплачено» часть оставшейся уплаченной суммы от начисленных взносов (если не уплачено, то К=0, и соответственно, «в уплачено» = нули, для оставшихся месяцев периода — тоже нули в уплачено); 3. запросить дату, по которую указать уплаченные взносы (для сведений о стаже с в/д ВЗНОСЫВРЕМ). Но, меня смущает фраза «сумма уплаченных

обязательных страховых взносов

указывается

работодателем по всем застрахованным лицам в формах ПУ-3

пропорционально начисленным

обязательным страховым взносам

за отчетный период

«. Может в каждом месяце сумму «уплачено» нужно уменьшать пропорционально начисленным (сумма уплачено/сумма начислено)?

Идет отправка уведомления…

| bony173 [e-mail скрыт] Написал 929 сообщений Написать личное сообщение Репутация: 104 | #5128[982851] 25 мая 2021, 9:32 |

Bonita_LT писал(а):

Добрый день! Может у кого-нибудь тоже возник вопрос в связи с последними изменениями Правил индивидуального персонифицированного учета (Пост. СМ РБ от 30.04.2020 №260) при наличии задолженности по уплате взносов за отчетный период:

Цитата:

10. Форма ПУ-3 заполняется и представляется: работодателем на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов, периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж.

В случае уплаты обязательных страховых взносов не в полном объеме сумма уплаченных обязательных страховых взносов указывается работодателем по всем застрахованным лицам в формах ПУ-3 пропорционально начисленным обязательным страховым взносам за отчетный период;

…

Правильным ли будет запрограммировать такой алгоритм: 1. запрашивать последний месяц периода, за который всё уплачено (за все месяцы с января по указанный месяц заносить «в уплачено»=начислено); 2. запросить коэффициент уплаты за следующий месяц, чтобы указать «в уплачено» часть оставшейся уплаченной суммы от начисленных взносов (если не уплачено, то К=0, и соответственно, «в уплачено» = нули, для оставшихся месяцев периода — тоже нули в уплачено); 3. запросить дату, по которую указать уплаченные взносы (для сведений о стаже с в/д ВЗНОСЫВРЕМ). Но, меня смущает фраза «сумма уплаченных

обязательных страховых взносов

указывается

работодателем по всем застрахованным лицам в формах ПУ-3

пропорционально начисленным

обязательным страховым взносам

за отчетный период

«. Может в каждом месяце сумму «уплачено» нужно уменьшать пропорционально начисленным (сумма уплачено/сумма начислено)? Эту фразу я понимаю так. Так как вы платите не за каждого отдельного человека, а всю сумму сразу, то если сумма уплаченных платежей будет меньше начисленных, тогда сумму уплаченных нужно распределять по людям пропорционально. Например есть два человека. Одному начислено 100, другому 300. Общая сумма 400. Оплачено 200. Тогда в уплаченные по 1 человеку 200*100/400, по 2 200*300/400.

Идет отправка уведомления…

| Bonita_LT [e-mail скрыт] Минск Написал 6282 сообщения Написать личное сообщение Репутация: 1103 | #5129[982884] 25 мая 2021, 14:32 |

bony173 писал(а):

Bonita_LT писал(а):

Добрый день! Может у кого-нибудь тоже возник вопрос в связи с последними изменениями Правил индивидуального персонифицированного учета (Пост. СМ РБ от 30.04.2020 №260) при наличии задолженности по уплате взносов за отчетный период:

Цитата:

10. Форма ПУ-3 заполняется и представляется: работодателем на основании документов бухгалтерского учета и иных документов о начислении, уплате обязательных страховых взносов, периоде (периодах) занятости работников на работах, подлежащих включению в специальный стаж.

В случае уплаты обязательных страховых взносов не в полном объеме сумма уплаченных обязательных страховых взносов указывается работодателем по всем застрахованным лицам в формах ПУ-3 пропорционально начисленным обязательным страховым взносам за отчетный период;

…

Правильным ли будет запрограммировать такой алгоритм: 1. запрашивать последний месяц периода, за который всё уплачено (за все месяцы с января по указанный месяц заносить «в уплачено»=начислено); 2. запросить коэффициент уплаты за следующий месяц, чтобы указать «в уплачено» часть оставшейся уплаченной суммы от начисленных взносов (если не уплачено, то К=0, и соответственно, «в уплачено» = нули, для оставшихся месяцев периода — тоже нули в уплачено); 3. запросить дату, по которую указать уплаченные взносы (для сведений о стаже с в/д ВЗНОСЫВРЕМ). Но, меня смущает фраза «сумма уплаченных

обязательных страховых взносов

указывается

работодателем по всем застрахованным лицам в формах ПУ-3

пропорционально начисленным

обязательным страховым взносам

за отчетный период

«. Может в каждом месяце сумму «уплачено» нужно уменьшать пропорционально начисленным (сумма уплачено/сумма начислено)? Эту фразу я понимаю так. Так как вы платите не за каждого отдельного человека, а всю сумму сразу, то если сумма уплаченных платежей будет меньше начисленных, тогда сумму уплаченных нужно распределять по людям пропорционально. Например есть два человека. Одному начислено 100, другому 300. Общая сумма 400. Оплачено 200. Тогда в уплаченные по 1 человеку 200*100/400, по 2 200*300/400. Спасибо большое за участие в обсуждении. То есть, если бухгалтер укажет коэффициент 0,5 (200/400), то при формировании ПУ-3 по всем лицам для этого месяца в «уплачено» указываем суммы взносов, умноженные на 0,5 (в результате, по первому лицу начислено 100 уплачено 50, по второму — начислено 300 уплачено 150). В таком случае и в стаже должны, видимо, указать (предположим за полугодие) не по 30.06.2020, а по 15.06.2020 в/д ВЗНОСЫВРЕМ.

Идет отправка уведомления…

| bony173 [e-mail скрыт] Написал 929 сообщений Написать личное сообщение Репутация: 104 | #5130[982890] 25 мая 2021, 15:07 |

Bonita_LT писал(а):

То есть, если бухгалтер укажет коэффициент 0,5 (200/400), то при формировании ПУ-3 по всем лицам для этого месяца в «уплачено» указываем суммы взносов, умноженные на 0,5 (в результате, по первому лицу начислено 100 уплачено 50, по второму — начислено 300 уплачено 150). В таком случае и в стаже должны, видимо, указать (предположим за полугодие) не по 30.06.2020, а по 15.06.2020 в/д ВЗНОСЫВРЕМ.

Не сталкивалась с такой ситуацией, не знаю как настроена программа. Но я бы стаж ставила до конца месяца.

Идет отправка уведомления…

« Первая ← Пред. … 505 506 507 508 509 510 511 512 514 515 516 517 518 519 520 521 … След. → Последняя (549) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.

Системные требования компьютера для программы «Ввод ДПУ»

В организации с работником заключены 2 трудовых договора: на выполнение основной работы и на работу по внутреннему совместительству.

Также, при отсутствии периодов бездействия, возможен вариант, что инспектор подаст данные за вас. Но обязательно позвоните и договоритесь. Если данные никто не подаст, будет штраф.

Указанная форма заполняется за отчетный период, в котором были произведены начисления по данному договору. В случаях, когда срок выполнения работ по договору включает несколько отчетных периодов, в разд. 2 «Дополнительные сведения о стаже» формы ПУ-3 указываются все периоды выполнения работ по договору.

Первая форма ПУ-3 за текущий отчетный период должна иметь о. Именно от срока подачи этой формы будет определяться своевременность предоставления отчета.

Указанная форма заполняется за отчетный период, в котором были произведены начисления по данному договору. В случаях, когда срок выполнения работ по договору включает несколько отчетных периодов, в разд. 2 «Дополнительные сведения о стаже» формы ПУ-3 указываются все периоды выполнения работ по договору.

Следует иметь ввиду, если в периоде работы второго работника с 20 мая по 31 декабря будет месяц с нулевой оплатой, то программа не допустит указания на один номер договора подряда. Нужно будет присваивать другой номер и дату договора с месяца, следующего за месяцем перерыва, а сам месяц исключать из расчета. То есть 0 в этом месяце ставить нельзя.

ГПД на работы между физическими лицами — каковы его последствия?

ГК РФ не препятствует заключению ГПД между физлицами. Однако ряд вопросов здесь возникает в отношении того, на кого ложатся обязанности по уплате налогов с доходов, получаемых исполнителем. Напомним, что каждая из сторон такого договора может оказаться ИП, и за счет этого возможны такие варианты сторон в договоре:

- обе они (и работодатель, и исполнитель) являются ИП;

- работодатель — ИП, а исполнитель — обычное физлицо;

- работодатель — обычное физлицо, а исполнитель — ИП;

- обе они — обычные физлица.

Договор подряда с физическим лицом

С 01.01.2019 отменяется тип формы ПУ-3 «корректирующая». При возникновении необходимости корректировки представленной ранее информации заполняется тип формы «исходная». «Исходная» форма будет заменять сведения предыдущей «исходной» формы. При необходимости корректировки информации, представленной в форме ПУ-3 «назначение пенсии» заполняется форма ПУ-3 тип формы «назначение пенсии».

У вас не было 2 работника, у вас были граждане, работающие по договору подряда. Поэтому в отчете ПУ-3 выбираете код застрахованного лица 03. Указываете номер и дату договора подряда.

ВАЖНО: Для корректной работы программы используйте название директории установки, указанное латинскими буквами (использование кириллицы не допускается).

В 2021 году указ N 300 перестал применяться к безвозмездной передаче имущества (за исключением денежных средств) от частной организации в пользу государственной.

При этом не имеет значения, начислено ли вознаграждение в этих девяти месяцах или нет, — в любом случае по действующим в этом периоде договорам надо подать формы ПУ-3. В менеджер входим без авторизации. Для этого ставим галочку «Войти в систему без авторизации» и нажимаем «ОК».

If you make it public, the attachments will also be available to everyone.»,»wall_publish_donut_freeing_attaches_confirmation_title»:»This post has paid attachments.

Зарегистрироваться на портале Фонда и подписать представляемую форму ПУ-3 ЭЦП можно при использовании сертификата открытого ключа, изданного в Государственной системе управления отрытыми ключами (ГосСУОК) и атрибутного сертификата Фонда.

Строки «Номер договора» и «Дата заключения договора» заполняются только по гражданско-правовым договорам.

Физ. лицо предполагает разместить на сайте в сети Интернет в свободном доступе информацию, необходимую для самостоятельного обучения программированию: книги, программы, видеоролики. Кроме того, посредством сайта физ. лицо планирует отвечать на вопросы иных физ. лиц по программированию (оказывать консультативные услуги (репетиторство)).

В условиях кризиса законодательство стремительно меняется, новшества не обошли стороной и порядок представления форм персонифицированного учета.

В разд. 1 «Сведения о начислениях и страховых взносах» формы ПУ-3 заполняются виды выплат, учитываемые при исчислении пенсии.

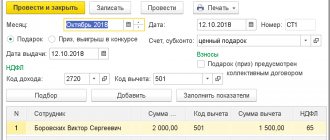

Отражения договоров ГПХ в учете по НДФЛ

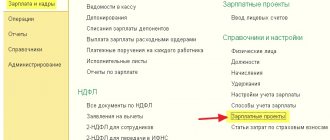

Для отражения вознаграждения по договору ГПХ, исчисленного и удержанного налога в учете по НДФЛ предусмотрен документ «Операция учета НДФЛ» пункт меню «Зарплата и кадры-Все документы по НДФЛ-создать-Операция учета НДФЛ»

На закладке «Доходы» необходимо заполнить:

Дата получения дохода – дата получения физ. лицом вознаграждения

Код дохода – код полученного дохода

Вид дохода – вид дохода по договорам ГПХ

Сумма дохода – сумма дохода

Код вычета – подставляется автоматически по коду дохода, в данном случае Сумма фактически произведенных и документально подтвержденных расходов, непосредственно связанных с выполнением работ (оказанием услуг) по договорам гражданско-правового характера.

На закладке «Исчислено по 13% (30%) кроме дивидендов» необходимо указать сумму исчисленного НДФЛ по ставке 13%

На закладке «Предоставлено вычетов» указываются предоставленные налоговые вычета (в нашем примере не используется)

Далее необходимо заполнить закладку «Удержано по всем ставкам», на которой мы указываем дату получения дохода, ставку налогообложения, сумму налога, срок перечисления, код дохода, вид дохода и сумму выплаченного дохода.

Форма и содержание гражданско-правового договора с физлицом — образец

Как оформляется ГПД? Поскольку он содержит достаточно много условий, требующих специальных оговорок, его всегда составляют в письменной форме. В нем должны быть отражены:

- наименования и реквизиты договаривающихся сторон;

- предмет задания, поручаемого исполнителю;

- условия его выполнения (объемы, качество, сроки, принадлежность исходных материалов и необходимого оборудования);

- стоимость работ, условия оплаты за них;

- права и обязанности сторон (в т. ч. условие о начислении или неначислении взносов на травматизм);

- процедура приемки выполненных работ;

- ответственность сторон за нарушения условий соглашения.

О том, каким моментам в ГПД следует уделить особое внимание, читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Образец гражданского правового договора с физическим лицом, оформленный юрлицом, можно посмотреть на нашем сайте:

Образец гражданско-правового договора между физическими лицами мы не приводим, поскольку особых правил для его оформления не существует. Особенными для него окажутся только налоговые последствия.