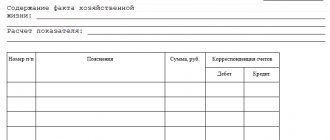

Зачем нужна бухгалтерская справка-расчет

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2021)?».

Образец бухгалтерской справки-расчета вы найдете ниже на нашем сайте:

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Бухгалтерская справка: подтверждаем исправления

Оформляем документ

Бухгалтерскую отчетность за прошедшие отчетные периоды исправлять нельзя. При обнаружении погрешностей нужно составить бухгалтерскую справку. В ней следует описать характер допущенной ошибки, произвести необходимые перерасчеты сумм и указать порядок внесения исправлений. На основании этого документа бухгалтер вправе делать корректирующие записи на счета учета. Проводки нужно вносить текущей датой, которая указана в справке.

Статья 313 Налогового кодекса относит бухгалтерскую справку к первичным документам, которые являются подтверждением данных налогового учета. Однако унифицированной формы документа нет. Поэтому компании сами разрабатывают такой бланк и указывают его в учетной политике по бухгалтерскому учету. Бухгалтерская справка должна содержать все обязательные реквизиты, утвержденные законом от 21 ноября 1996 г. № 129-ФЗ. А именно:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Пример

Бухгалтером ООО «Рассвет» выявлена в марте текущего года ошибка в сумме начисленной амортизации основных средств за январь 2007 года. Согласно расчету, величина амортизации основных средств за январь 2007 года составила 20 000 руб. Однако была ошибочно внесена сумма 30 000 руб. В январе бухгалтер сделал запись:

Дебет 44 Кредит 02 30 000 руб. – начислена амортизация по основным средствам.

Ошибка была обнаружена 6 марта 2007 года. Излишне начисленная сумма амортизации в 10 000 руб. должна быть сторнирована при помощи проводки:

Дебет 44 Кредит 02 10 000 руб. – сторнирована излишне начисленная сумма амортизации.

Основанием для внесения исправлений в учет компании является бухгалтерская справка, подписанная главным бухгалтером.

Заполненный документ может выглядеть следующим образом:

ООО «Рассвет» «06» марта 2007 года БУХГАЛТЕРСКАЯ СПРАВКА

Содержание операции Бухгалтерские проводки Начислена амортизация по основным средствам фактическая Дт 44 Кт 02 – 30 000 руб. правильная Дт 44 Кт 02 – 20 000 руб. исправительная Дт 44 Кт 02 – 10 000 руб. Примечание: В январе 2007 года в результате технической ошибки была излишне начислена амортизация по основным средствам на сумму 10 000 рублей. Ошибка выявлена в марте 2007 года. Исправления на счета бухгалтерского учета внесены 6 марта 2007 года.

Бухгалтер ________Новикова Е. А.________ подпись расшифровка подписи

Главный бухгалтер ________Петрова И. Н.________ подпись расшифровка подписи

Поможет в суде

Составление бухгалтерских справок станет хорошим подспорьем в конфликтах с контролерами. В таблице приведена подборка судебных решений, вынесенных в пользу компаний при различных ситуациях. Справка представляет собой пояснение к произведенным коррективам. Чтобы бухгалтеру самому не запутаться в своих исправлениях, в нее стоит включить как можно больше информации. К справке можно приложить копии «первички», по которой допущены ошибки, и документы, где были произведены перерасчеты. Это необходимо для того, чтобы у налоговиков впоследствии не возникали вопросы.

Таблица

| Реквизиты дела | Выводы суда |

| Постановление ФАС Московского округа от 15 декабря 2006 г. № КА-А40/11448-06 | Арбитры пришли к выводу, что налоговики не приняли во внимание исправительные проводки по доначислению и уплате в бюджет суммы налога, которые бухгалтер самостоятельно произвел. В подтверждение представлены первичные учетные документы, а именно бухгалтерская справка. Данные сведения безосновательно не приняты инспекторами по причине отсутствия даты составления документов и проведения исправительных проводок. Суд постановил, что такой отказ является формальным – документы имеют дату их составления, а также содержат сведения о проведении исправительных бухгалтерских проводок. |

| Постановление ФАС Московского округа от 22 августа 2005 г. № КА-А40/7273-05 | Фирмой была допущена техническая ошибка при регистрации авансового платежа от покупателя. В результате налоговая база по НДС была увеличена на эту сумму. Затем бухгалтерская ошибка своевременно обнаружилась специалистом, и на основании бухгалтерской справки выявленная ошибка была устранена. Доказательства получения аванса и исправления заявителем ошибки путем внесения сторнировочной записи исследованы судом. Претензии налоговиков были отвергнуты арбитрами. |

| Постановление ФАС Московского округа от 5 марта 2003 г. № КА-А40/576-03 | Довод инспекции о неподтвержденности внесенных фирмой в бухгалтерский учет исправлений опровергается бухгалтерской справкой, уточненными декларациями и платежными поручениями на оплату налога и пени. |

Ю. Горбик

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Образец такой справки можно скачать ниже на нашем сайте по ссылке ниже:

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».

Как должна датироваться справка для подтверждения права на стандартный налоговый вычет?

Вопрос от читательницы Клерк.Ру Татьяны (г. Воронеж)

Согласно ст.218 гл. 23 НК РФ стандартный налоговый вычет предоставляется родителю учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет. Документом, подтверждающим право на вычет, может служить справка из образовательного учреждения. Вопроc: какой датой должна датироваться справка для подтверждения права на вычет? Пример: справка датирована 26.11.2009г., можно на ее основании предоставлять стандартный вычет родителю в 2010 году?

В соответствии с абз. 8 пп. 4 п. 1, п. 3 ст. 218 Налогового кодекса РФ стандартные налоговые вычеты на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет предоставляются налогоплательщику на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

На основании пп. 4 п. 1 ст. 218 НК РФ данный налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и (или) учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения. Таким образом, одновременно должны выполняться два условия: — ребенок должен быть учащимся очной формы обучения (аспирантом, ординатором, студентом, курсантом), — возраст ребенка – до 24 лет.

Конкретный перечень документов, подтверждающих право на данные вычеты, действующим законодательством не установлен. Справку из образовательного учреждения, которая может являться одним из подтверждающих документов, по моему мнению, обязательно следует предоставлять каждый год. Так мы можем определить период обучения ребенка.

Обычно такие справки предоставляются в январе (начало налогового периода по НДФЛ (ст. 216 НК РФ)). Однако, поскольку конкретные сроки предоставления справки (как и сам перечень подтверждающих документов) не установлены законодательно, организация может установить их сама.

Также, считаю, что не может служить подтверждающим документом справка, выданная образовательным учреждением несколько лет назад (например, два, три, четыре года назад), в которой указан предположительный срок окончания обучения.

Получить персональную консультацию по любому налогу в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться два-три наиболее интересных вопроса, ответы на которые вы сможете прочесть в консультациях Натальи Лобановой.

Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Для исправления ошибок в предоставляемых во внебюджетные фонды отчетах также потребуется подавать бухгалтерскую справку. Приведем образец написания бухгалтерской справки в ФСС, его можно скачать по ссылке ниже:

Образец, как составить бухгалтерскую справку

Ничего сложного в составлении этой бумаги нет. Рассмотрим, например, образец бухгалтерской справки об исправлении ошибки, или, как его называют, сторнировании. В ней бухгалтер должен изложить суть операции, а также обстоятельства, при которых произошла ошибка. Также обязательно нужно написать проводки с исправлениями и указать, как это повлияло на налоги. Если в их исчислении произошли изменения, нужно указать, какие уточненные отчеты требуется сдать. Заверяет бухсправку своей подписью главный бухгалтер.

Только на основании такой бумаги бухгалтер может сделать исправления в Главной книге организации, где никакие исправления не допускаются.

бухгалтерской справки

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Заканчивается год, и бухгалтеру сельхозпредприятия нужно просмотреть еще раз и проанализировать документальные взаимоотношения со своими работниками. Законы требуют выдавать сотрудникам различные справки и выписки из отчетов. Некоторые ежемесячно без заявлений, другие – лишь по случаю или по просьбе сотрудника. По приведенным ниже таблицам вы быстро определите, какие документы и когда необходимо выдавать.

Если будете выдавать сотрудникам документы вовремя – избежите штрафов. Документы можно поделить на три группы.

Без заявления от сотрудника

| Документ | Форма и пример заполнения | Срок выдачи |

| Расчетный листок | Произвольная форма. Утвердите ее у руководителя и согласуйте с профсоюзом (если он есть) | Один раз в месяц при выплате зарплаты (ст. 136 ТК) |

| Справка о доходах, если нет возможности удержать налог | Произвольная форма. Можно выдавать документ в виде формы 2-НДФЛ или справки о доходах. Оба бланка утверждены приказом ФНС от 02.10.2018 № ММВ-7-11/566 | Не позднее 1 марта следующего года |

По заявлению сотрудника

| Документ | Форма и пример заполнения | Срок выдачи |

| Трудовая книжка c записями о работе в организации, ее копия или выписка из нее | Форма утверждена постановлением Правительства от 16.04.2003 № 225 | В течении трех рабочих дней |

| Сведения о трудовой деятельности по форме СТД-Р | Форма, утверждена приказом Минтруда от 20.01.2020 № 23н. Действует с 07.03.2020 года. Выдается сотрудникам, которые перешли на электронные трудовые книжки. | |

| Копия приказа о приеме на работу | Унифицированная № Т-1 или № Т-1а или своя с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ) | |

| Копия приказа о переводе | Унифицированная № Т-5 или № Т-5а или своя с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ) | |

| Копия приказа об увольнении | Унифицированная № Т-8 или № Т-8а или своя с обязательными реквизитами (п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ) | |

| Cправка о доходах и суммах удержанного НДФЛ | Форма справки утверждена приказом ФНС от 02.10.2018 № ММВ-7-11/566 | |

| Другие документы, связанные с работой | Форма произвольная Это могут быть следующие справки:

| |

| Выписка из СЗВ-М | Форма утверждена постановлением Правления ПФР от 01.02.2016 № 83п | В течении пяти календарных дней |

| Копия раздела 3 Расчета по страховым взносам | Форма утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551 | |

| Копия СЗВ-СТАЖ | Форма утверждена постановлением Правления ПФР от 06.12.2018 № 507п |

При увольнении

| Документ | Форма и пример заполнения | Срок выдачи |

| Бумажная трудовая книжка c записью об увольнении | Форма утверждена постановлением Правительства от 16.04.2003 № 225 | Последний день работы |

| Сведения о трудовой деятельности по форме СТД-Р | Форма, утверждена приказом Минтруда от 20.01.2020 № 23н. Действует с 07.03.2020 года. Выдается сотрудникам, которые перешли на электронные трудовые книжки. | |

| Справка о сумме заработка | Форма утверждена приказом Минтруда от 30.04.2013 № 182н | |

| Выписка из СЗВ-М | Форма утверждена постановлением Правления ПФР от 01.02.2016 № 83п | |

| Копия раздела 3 Расчета по страховым взносам | Форма утверждена приказом ФНС от 18.09.2019 № ММВ-7-11/470 | |

| Форма СЗВ-СТАЖ | Форма утверждена постановлением Правления ПФР от 06.12.2018 № 507п | |

| Уведомление – если в день увольнения выдать трудовую книжку и другие документы невозможно | Форма произвольная. Уведомление отправьте по почте с описью вложения | |

| Уведомление при сокращении штата | Форма произвольная | Минимум за два месяца до сокращения штата |

| Предложение другой работы при сокращении штата | Форма произвольная | |

| Справка для пособия по безработице | Форма регионального центра занятости или рекомендованная Минтрудом либо произвольная форма | В течение трех рабочих дней (ст. 62 ТК) |