| Для того, чтобы правильно исчислить сумму НДС, причитающуюся к уплате в бюджет, нужно правильно и своевременно определить налоговую базу. Казалось бы, чего проще: все, что нужно знать налогоплательщику, есть в положениях НК РФ (ст. 153 – 162). | Статьи по теме: —Основные средства: оцениваем налоговые риски. —Как отразить НДС в бухгалтерской отчетности —Новое в Налоговом кодексе с 2014 года |

Однако, как это ни странно, среди руководителей до сих пор бытует мнение, что, к примеру, в торговле данным налогом облагается наценка. Они свято в это верят и используют свое «знание» при планировании расходов. Переубедить их бывает крайне сложно, и важность данной задачи зачастую отходит для бухгалтера на второй план, но когда по итогам периода «вдруг» вырисовывается сумма НДС к уплате, не соответствующая изначальным расчетам предпринимателя, виноватым в этом оказывается почему то именно работник учетной службы. Чтобы избежать подобных недопониманий, по мнению автора, следует провести с руководителем небольшой ликбез по вопросу определения налоговой базы по НДС.

Как применяется налоговый вычет по НДС

Налог на добавленную стоимость уплачивают организации и предприниматели, ведущие деятельность на ОСН, а также иные категории налогоплательщиков в соответствии с требованиями главы 21 НК РФ.

Налог к уплате рассчитывается по операциям реализации и приравненным к ним.

Сумму рассчитанного налога налогоплательщик вправе уменьшить на налоговый вычет.

Он представляет собой сумму налога, предъявленного налогоплательщику поставщиками товаров (работ, услуг) и указанного в счете-фактуре.

Чтобы применить вычитаемую сумму, необходимо соблюсти следующие условия:

- Приобретенные товары (работы, услуги) приняты на учет.

- Приобретенные товары (работы, услуги) должны использоваться при операциях, облагаемых НДС.

- Поставщик передал корректно оформленный счет-фактуру.

- С момента принятия на учет товаров (работ, услуг) прошло не более трех лет.

Увеличение налоговой базы.

Но наименее поддающимся планированию, пожалуй, следует признать НДС, исчисляемый с сумм, увеличивающих налоговую базу согласно п. 1 ст. 162 НК РФ. Указанная статья устанавливает перечень ситуаций, в которых полученные продавцом суммы денежных средств должны быть включены им в налоговую базу именно того налогового периода, в котором данные суммы были фактически получены [5]. И хотя удельный вес этой «статьи налоговых расходов» вряд ли может быть велик, думается, все же имеет смысл остановиться на ней подробно: уж больно много в связи с применением ст. 162 НК РФ возникает вопросов и споров.

Прежде всего, важно помнить, что налоговая база по НДС увеличивается на полученные продавцом суммы только в том случае, если они связаны с расчетами по оплате реализованных товаров (работ, услуг), то есть фактически являются частью выручки, полученной от продаж. Рассмотрим внимательно упомянутый перечень. Согласно пп. 2 п. 1 ст. 162 НК РФ налоговую базу по НДС увеличивают денежные суммы, полученные за реализованные товары (работы, услуги): в виде финансовой помощи; на пополнение фондов специального назначения; в счет увеличения доходов; иначе связанные с оплатой реализованных товаров (работ, услуг).

Финансовая помощь продавцу, связанная с оплатой приобретенного у него товара, – это, пожалуй, посильнее «Фауста» Гете… Пополнение фондов, специально созданных продавцом, очевидно, в целях аккумулирования средств на погашение задолженности покупателей, – из той же оперы, и в рамках данной статьи нас тоже не особо интересует. А вот денежные средства, полученные продавцом, увеличивающие его доходы по сделке, а также иначе связанные с оплатой реализованного товара, уже ближе к теме. Что можно понимать под увеличением дохода? Точнее, какие выплаты покупателя могут реально увеличить доход продавца, полученный от продажи? На ум приходят только компенсационные, санкционные, премиальные выплаты, да еще, пожалуй, связанные с увеличением цены товара. Что касается увеличения цены, то к данным отношениям положения ст. 162 НК РФ не применяются, они напрямую регулируются п. 10 ст. 154 НК РФ (но об этом позже), а вот оставшиеся виды выплат могут рассматриваться в контексте использования именно норм, установленных ст. 162 НК РФ.

Например, по мнению финансистов, НДС облагаются денежные средства, которые организация, выполняющая работы (реализующая товары, оказывающая услуги), получает от заказчика (покупателя) в качестве компенсации своих расходов на исполнение договора, в том числе командировочных, транспортных, на страхование [6]. Но в случае, если компенсационные выплаты не связаны с реализацией (например, суммы, полученные арендодателем транспортного средства в качестве компенсации административных штрафов, уплаченных за допущенные арендатором нарушения [7], или в качестве компенсации убытков продавца в связи с отказом покупателя от товара [8], а также суммы возмещения за испорченное (утраченное) имущество [9]), в налоговую базу по НДС их включать не нужно.

Еще пример: пп. 4 п. 1 ст. 162 НК РФ предписано увеличивать базу на суммы полученных продавцом страховых выплат, но только по договорам страхования риска неисполнения покупателем договорных обязательств и при условии, что страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых является объектом налогообложения (весьма, кстати, странная норма, если вдуматься: продавец начислил НДС при отгрузке, покупатель ему не оплатил поставленный товар, страховая компания компенсировала продавцу стоимость этого товара и продавец почему‑то должен еще раз исчислить налог – но закон есть закон [10]), страховые же выплаты, полученные налогоплательщиком по иным основаниям, например при наступлении страхового случая в результате аварии или хищения, в налоговую базу не включаются [11].

С премиями, в принципе, все понятно: если продавец получает дополнительное вознаграждение за проделанную работу (оказанную услугу или, к примеру, за качество (или количество) поставленного товара), то сумма такого вознаграждения и доход продавца увеличивает, и с операцией по реализации связана напрямую, следовательно, никаких оснований не применять к указанным поступлениям положения пп. 2 п. 1 ст. 162 НК РФ у налогоплательщика не имеется [12].

Теперь плавно перейдем к выплатам санкционным, то есть неустойкам, к которым согласно ст. 330 ГК РФ относятся штрафы и пени. На первый взгляд суммы штрафных санкций, взысканные с покупателей, можно квалифицировать как суммы, связанные с оплатой товаров, работ или услуг (чего не скажешь о тех же санкциях, применяемых к продавцу). Да и доход получателя они однозначно увеличивают – чем не повод для увеличения налоговой базы по НДС? Долгое время контролеры (с подачи финансистов) руководствовались именно такой логикой, однако в настоящее время им предписано более взвешенно оценивать вопрос о включении штрафов в налоговую базу по НДС: рассматривать финансовые санкции, применяемые к покупателю, с точки зрения отношения их к элементу ценообразования [13]. К одному из подобных элементов чиновники Минфина относят штрафы, выставляемые покупателю услуг перевозки за сверхнормативный простой транспортных средств [14]. По мнению автора, данная позиция является весьма спорной, так как, с точки зрения арбитров, неустойки и иные виды ответственности, предусмотренные гражданским законодательством, в силу положений гл. 21 НК РФ не признаются объектом обложения НДС [15], следовательно, шансы доказать в суде необоснованность включения в налоговую базу по НДС сумм санкционных выплат весьма велики.

Существует еще один вид выплат, к которым финансисты и налоговые органы на местах упорно пытаются применять положения пп. 2 п. 1 ст. 162 НК РФ. Речь идет о денежных средствах, получаемых продавцом от покупателя в качестве процентов за предоставление коммерческого кредита в виде рассрочки оплаты реализуемого имущества [16]. Казалось бы, уж сколько раз они слышали в ответ от арбитров, что суммы процентов, начисленные за предоставление рассрочки, являются платой за коммерческий кредит, а не за реализацию имущества, и потому не включаются в налоговую базу по НДС [17], контролеры продолжают налог доначислять, налогоплательщики – оспаривать такие решения фискалов, а арбитражная практика – пополняться решениями, принятыми в пользу налогоплательщиков [18].

Кстати, о процентах. Согласно пп. 3 п. 1 ст. 162 НК РФ налоговую базу по НДС увеличивают денежные суммы в виде процента (дисконта) по полученным в счет оплаты за реализованные товары (работы, услуги)

[19] облигациям и векселям, а также в виде процента по товарному кредиту. Причем указанные суммы подлежат налогообложению только тогда, когда их размер превышает размер процента, рассчитанного в соответствии со ставками рефинансирования, действовавшими в периодах, за которые производится такой расчет, и исчисляется налог только с суммы этого превышения.

В общем, перечень ситуаций, когда сумма полученных денежных средств увеличивает налоговую базу продавца, является открытым, но, как уже упоминалось, перечисленные суммы только тогда облагаются налогом, когда связаны с реализацией товаров (работ, услуг), причем подлежащих обложению (не освобожденных от обложения) НДС. Об этом сказано в п. 2 ст. 162 НК РФ. Облагаются такие суммы по расчетной ставке 18/118 или 10/110 (п. 4 ст. 164 НК РФ), в случае же, когда операция по реализации облагается НДС по ставке 0%, денежные суммы, связанные с оплатой данных товаров (работ, услуг), облагаются по нулевой ставке [20].

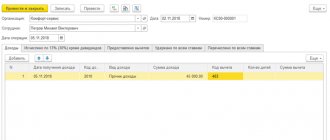

Организация за досрочное выполнение работ получила от заказчика премию в сумме 295 000 руб.

В день появления на расчетном счете суммы вознаграждения организация должна исчислить НДС с этого поступления (45 000 руб. (295 000 руб. х 18/118)) и отразить данную операцию в бухгалтерском учете следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Получена сумма премии от заказчика | 51 | 76 | 295 000 |

| Отражена сумма премии в составе прочих доходов | 76 | 91 доход | 295 000 |

| Начислен НДС с суммы премии | 91 расход | 68 НДС | 45 000 |

Критерий «Доля вычетов по НДС» для проведения выездной налоговой проверки

Отбирая организации для выездной налоговой проверки, специалисты ФНС оценивают их деятельность по определенным критериям.

Для каждого критерия существует пороговое значение.

Если показатель компании по этому критерию выходит за пороговое значение, то ее шансы стать кандидатом для выездной проверки увеличиваются.

В отношении НДС для налоговых органов главный критерий — удельный вес вычетов по НДС в исчисленной сумме НДС по налогооблагаемым объектам

Доля вычетов по НДС — это процентное соотношение, характеризующее сумму, на которую компания уменьшает сумму налога к уплате.

Другими словами, значение доли вычетов по НДС показывает, какой процент от начисленного НДС компания заявляет к вычету.

Именно его будут сравнивать налоговые органы с пороговым показателем для того, чтобы сделать вывод о степени налоговых рисков компании по НДС.

Если удельный вес вычетов НДС по данным декларации налогоплательщика больше порогового значения, то это сразу же привлекает внимание налоговых инспекторов.

Что это за налог и какие суммы им облагаются?

НДС считается достаточно трудным для вычисления, поэтому многие специалисты в области бухгалтерии используют для его определения калькуляторы. Это удобно и дает возможность сэкономить время.

Проблема заключается в том, что при расчете может применяться разная процентная ставка. Поэтому только при правильном вычислении можно получить финансовую выгоду. Часто бухгалтерия допускает ошибки в НДС, что становится причиной дополнительных расходов.

Данный вид налога представляет собой разницу, получаемую при продаже отдельных товаров. Речь идет о числе, которое получается при вычитании из цены продажи средств, потраченных на приобретение товара. Из этой разницы и высчитывается НДС. При этом не играет роли, было ли это улучшение первичного продукта либо к росту цены привела простая накрутка стоимости.

Обязанность платить НДС ложится не на всех предпринимателей. Чаще всего с этим сталкиваются организации, которые работают по общей системе налогообложения. От них требуют каждый квартал сдавать отчетность. Сделать это можно в электронном виде.

Доля налоговых вычетов по НДС: как посчитать

Здесь возникает вопрос: доля вычетов по НДС — как посчитать?

Для вычислений необходимо обратиться к декларации по налогу на добавленную стоимость.

Для вычислений нам нужны две цифры раздела 3 отчета:

- строка 118: общая сумма налога, исчисленная с учетом восстановленных сумм налога;

- строка 190: общая сумма налога, подлежащая вычитанию.

Расчет доли вычетов по НДС осуществляется по формуле:

Доля вычета по НДС = Величина налогового вычета (строка 190 раздела 3) /Сумма всего исчисленного НДС (строка 118 раздела 3)

Напомним, что налоговики анализируют значение показателя не за один квартал, а минимум на 12 месяцев.

Учитывая, что доля рассчитывается за 12 месяцев, налогоплательщику стоит определять коэффициент на конец каждого квартала, а не ограничиваться только календарным годом.

К примеру, по итогам 1 квартала 2021 года в расчет нужно взять данные о начисленном НДС и налоге к вычету за 2-4 кварталы 2021 года и 1-ый квартал 2021 года.

Сказанное означает, что для расчета безопасной доли вычетов по НДС формулу можно представить в виде:

ДБ = (В1 + В2 + В3 + В4) / (Н1 + Н2 + Н3 + Н4)

гдеВ1, В2, В3, В4 — сумма вычетов по НДС за 4 последовательных квартала в последние 12 месяцев;

Н1, Н2, Н3, Н4 — сумма начисленного НДС за 4 последовательных квартала в последние 12 месяцев.

После того как доля вычетов в общем размере исчисленного НДС за четыре квартала будет определена, следует сравнить ее с долей вычета, которая установлена ФНС РФ.

Чтобы посчитать удельный вес вычетов по НДС, нужно все вычеты за налоговый период поделить на весь начисленный налог и умножить на 100 процентов.

Обратите внимание: сама по себе низкая налоговая нагрузка не является доказательством неуплаты налогов.

Доначислить налоги и оштрафовать за их неуплату ИФНС может, только если по итогам налоговой проверки установлены нарушения НК РФ.

С 18 % на 20 %

Налоговая ставка по НДС в размере 20 % применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года.

При этом исключений по договорам, заключенным в этом году и имеющим длящийся характер с переходом на 2021 и последующие годы, не предусмотрено.

Следовательно, в отношении отгрузок начиная с 1 января 2019 года, применяется ставка НДС в 20 %, независимо от даты и условий заключения договоров.

При этом продавец дополнительно к цене отгружаемых начиная с 01.01.2019 товаров (работ, услуг) обязан предъявить к оплате покупателю сумму налога, исчисленную по ставке 20 %.

В этой связи внесение изменений в договор в части изменения размера ставки НДС не требуется. Вместе с тем, стороны договора вправе уточнить порядок расчетов и стоимость реализуемых товаров (работ, услуг), передаваемых имущественных прав в связи с изменением налоговой ставки по НДС.

Также необходимо учитывать, что изменение налоговой ставки не изменяет для налогоплательщика порядок и момент определения налоговой базы по НДС.

Пример. Расчет безопасного размера вычета по НДС

Предположим, за отчетный период налогоплательщик из Москвы уплатил НДС в сумме 100 000 рублей.

Согласно данным декларации компании, за указанный период сумма исчисленного НДС с учетом восстановленных сумм 1 500 000 рублей (раздел 3 строка 118).

Налоговый вычет за тот же период составил 1 400 000 рублей (раздел 3 строка 190).

Подставив эти цифры в приведенную выше формулу 1 400 000/1 500 000 получаем, что удельный вес вычетов НДС в сумме начисленного налога в рассматриваемом периоде составил 93,33%.

Это больше порогового значения 88,08% для Москвы (на 1 августа 2019 г.), а значит, есть вероятность включения организации в план выездных проверок.

Какова же должна быть сумма НДС в рассмотренном примере для Москвы, чтобы не вызывать повышенного внимания налоговиков?

Рассчитать ее можно по формуле от обратного:

НДС начисленный * (100 — НДС безопасный) / 100 = = 1 500 000 * (100 — 88,52) / 100 = 172 200 р.

Исходя из критериев, применяемых в ФНС, компании из нашего примера нужно заплатить как минимум 172 200 рублей НДС, чтобы не выйти из «безопасной» зоны.

Электронные услуги инофирм

Согласно пункту 3 статьи 174.2 НК иностранные организации, оказывающие услуги в электронной форме, указанные в пункте 1 данной статьи, местом реализации которых признается территория РФ, производят исчисление и уплату налога, если обязанность по уплате налога в отношении операций по реализации указанных услуг не возложена на налогового агента, то есть иностранную организацию-посредника, осуществляющую предпринимательскую деятельность с участием в расчетах непосредственно с покупателями услуг на основании договоров поручения, договоров комиссии, агентских договоров или иных аналогичных договоров с иностранными организациями. Вышеуказанная норма вступает в силу с 1 января 2021 года.

Таким образом, при оказании начиная с 1 января 2021 года иностранными организациями услуг в электронной форме, указанных в пункте 1 статьи 174.2 НК, местом реализации которых признается территория РФ, обязанность по исчислению и уплате НДС в бюджет возлагается на иностранную организацию, независимо от того, кто является покупателем этих услуг, физическое или юридическое лицо.

В соответствии с пунктом 2 статьи 174.2 НК при оказании иностранными организациями ряда услуг в электронной форме, местом реализации которых признается территория РФ, налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. При этом моментом определения налоговой базы является последний день налогового периода, в котором поступила оплата (частичная оплата) таких услуг.

На основании пункта 5 статьи 174.2 НК сумма налога исчисляется иностранными организациями, подлежащими постановке на учет в налоговых органах в соответствии с пунктом 4.6 статьи 83 НК, и определяется как соответствующая расчетной налоговой ставке в размере 16,67 % процентная доля налоговой базы.

Учитывая изложенное, в случае, если при оказании иностранными организациями услуг в электронной форме оплата (частичная оплата) за эти услуги поступила начиная с 01.01.2019, то налогообложение таких услуг производится иностранными организациями с учетом следующих особенностей:

- если услуги в электронной форме оказаны до 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 15,25 %.

- если услуги в электронной форме оказаны начиная с 01.01.2019, то исчисление НДС производится по расчетной налоговой ставке в размере 16,67 %.

В случае, если оплата получена иностранными организациями до 01.01.2019 в счет оказания услуг в электронной форме начиная с указанной даты, исчисление НДС иностранными организациями не производится. В этом случае обязанности по исчислению и уплате в бюджет НДС возлагаются на покупателя — организацию (ИП), являющуюся налоговым агентом.

Может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании

Само по себе заявление высокого процента уменьшения налога на добавленную стоимость не является безусловным поводом для включения организации в план камеральных или выездных проверок.

Деятельность компании рассматривается комплексно. В ее отношении проводится тщательный предпроверочный анализ.

Отметим, что иногда на практике налоговые органы просят налогоплательщика пояснить причины высокого удельного веса налоговых вычетов по НДС.

В этот момент важно четко и обоснованно объяснить, почему компанией заявлен высокий процент уменьшения налога на добавленную стоимость.

Если такие причины имеют объективный характер, то есть вероятность, что представление соответствующих пояснений может снизить риск включения налогоплательщика в план выездных налоговых проверок.

Нередко возникает вопрос: может ли доля вычетов по НДС превышать безопасную долю вычетов по НДС на законном основании?

Ответ — конечно, может.

Запрета на это нет.

Более того, если после проведения камеральной проверки заявленная сумма налога к возврату будет признана правильной, ИФНС обязана вернуть сумму превышения налогоплательщику.

Такая ситуация может возникнуть, например, если:

- компания закупила большой объем товаров, реализация по которым произойдет только в следующем квартале;

- производственное предприятие приобрело дорогостоящее оборудование;

- заказчик отказался от приобретения крупной партии продукции, а закупка комплектующих для ее производства уже была произведена;

- в иных обоснованных обстоятельствах.

Действия при превышении безопасной доли

Если после сдачи декларации вы посчитали, что доля вычетов превышает среднюю региональную или 89 %, тогда есть два варианта действии:

Подаем уточненную декларацию

У налогоплательщика всегда есть право подать уточненную декларацию. В ней заявите к вычету сумму меньше, чем в первичном отчете. Большую часть вычетов можно без проблем заявить в течение 3-х лет.

Важно! Убедитесь, что ваши вычеты можно перенести.