Единый сельскохозяйственный налог: что это за система налогообложения

Единый сельхозналог — это система, которая предполагает использование ее субъектами бизнеса при соблюдении установленных законом критериев. Сам налог заменяет собой налог на прибыль для организаций у компаний и НДФЛ у предпринимателей.

В 2021 году субъекты, использующие эту систему, также освобождены от уплаты НДС. Однако начиная с 2021 года это правило меняется — плательщики будут обязаны определять и уплачивать НДС, а также смогут ставить входящий налог на вычет.

НК устанавливает, что можно будет получить освобождение от уплаты налога, но для этого доход должен будет попадать в установленный лимит. На 2021 год он установлен в размере 100 млн. рублей, для 2021 года — 90 млн. рублей и далее по убывающей.

Внимание:с 2021 года субъекты, применяющие систему ЕСХН должны уплачивать налог на имущество. Не будет включаться в базу имущество, которое используется непосредственно в производстве сельхозпродукции.

В связи с введением санкций и существенным ростом производства сельхозпродукции, возможно дальнейшее увеличение налогового бремени на этой системе.

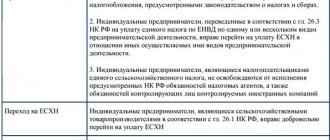

Данную систему могут использовать только те субъекты, которые производят первичную переработку собственной сельхозпродукции, и не доступна для тех, кто занимается вторичной переработкой. Переход на сельхозналог является добровольным.

Внимание: при использовании ЕСХН субъект бизнеса имеет право использовать ЕНВД для иных видов деятельности. Однако при этом обязательно нужно контролировать долю выручки от основной деятельности.

На данной системе возможно получить льготы для уплаты соцвзносов на заработок оформленных работников у компаний и предпринимателей.

Условия применения ЕСХН в 2018 году

Для использования ЕСХН в 2021 году определены несколько критериев, которым должны соответствовать все организации и предприниматели:

- Деятельность происходит в животноводстве, растениеводстве, рыбном хозяйстве;

- Все субъекты, использующие систему, должны заниматься производством сельхозпродукции, а не просто ее переработкой. Доля дохода от производства продукции должна составлять не менее 70% от общего размера;

- Субъект занимается рыболовством, относится к градообразующим предприятиям, численность оформленных у него работником не превышает 300 человек. Также суда, которые используются в данной деятельности могут быть как собственные, так и нанятые по договору фрахта. Доля основного дохода также должны быть выше 70% от общего размера.

- Субъект бизнеса оказывает услуги по подготовке полей, посеву и уборке урожая, выпасу и перегону скота и т. д. Для основной выручки должна быть больше 70% от всей выручки.

- Субъект является сельскохозяйственным кооперативом, который занимается реализацией собственной сельхозпродукции. Доля выручки от основной деятельности должна превышать 70% от общей суммы.

Важно: сельхозналог нельзя использовать тем, кто производит подакцизную продукцию, организовывает азартные игры, является казенным, автономным или бюджетным учреждением.

Кто может переходить на ЕСХН

Устанавливать ЕСХН налоговое законодательство разрешает организациям, которые изготавливают, продают и перерабатывают сельхозпродукцию.

Согласно ст. 346.2 НК выступать в качестве плательщика могут:

- Предприниматели, потребительские кооперативы, а также организации, деятельность которых связана с производством, реализацией или переработкой сельхоз продукции. Это условие является комплексным.

- Рыбохозяйственные организации, если численность наемных работников составляет половину от численности населения поселка, в котором ведется деятельность. В эту же категорию налоговое законодательство относит рыболовецкие колхозы или артели. Однако ловля рыбы должна осуществляться на судне рыбопромыслового флота.

Важно! Судно, на котором осуществляется ловля рыбы, должен принадлежать организации на правах собственности или фрахта. Скачать для просмотра и печати:

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Порядок перехода на единый сельскохозяйственный налог

Начать применение данной системы можно несколькими способами:

- С 1 января нового года. При этом уведомление необходимо отправить до 31 декабря года, который идет перед годом предполагаемого использования данной системы;

- Подав заявление о переходе на систему при регистрации нового субъекта бизнеса.

Если в момент регистрации субъекта налоговая система не была выбрана, то произвести переход можно еще в срок тридцати дней с момента получения документов о прохождении регистрации. Причем днем начала использование сельхозрежима будет считаться день, в который субъект бизнеса был зарегистрирован. Он указан в выписке из единого реестра ЕГРЮЛ либо ЕГРИП.

Подачу заявления о переходе необходимо производить для компаний — по месту их расположения, а предпринимателей — по адресу прописки.

Решение об использовании режима ЕСХН субъекты бизнеса принимают самостоятельно. Для этого им нужно сопоставить плюсы и минусы всех остальных налоговых систем.

Если применение ЕСХН производится путем перехода с иной налоговой системы, то в заявлении нужно проставить долю выручки от продажи сельхозпродукции в общем объеме поступлений. Данный показатель определяется на основании данных предыдущего года работы.

Внимание: перед тем, как начать использование ЕСХН, субъект бизнеса должен обязательно уведомить об этом налоговый орган. Если это не сделать, то право использования данной системы будет не установлено, и налоговый орган будет считать, что фирма либо ИП находятся на прежней системе.

При переходе на ЕСХН, ее необходимо применять до конца текущего года. Отказываться от ее применения, если все критерии соответствуют установленным законом, запрещено.

Расчет единого сельхозналога

Для того, чтобы рассчитать размер налога, необходимо использовать базу в виде суммы полученных доходов, которые уменьшаются на размер понесенных в этом же периоде расходов. Точный перечень расходов определяется в НК, и в настоящее время включает в себя более 40 позиций.

Для ЕСХН в настоящее время определена ставка в размере 6%. В Крыму и в Севастополе в 2021 году продолжает действовать ставка 4%. С 2021 года муниципальные власти могут устанавливать дифференцированную ставку по налогу от 0% до 6%, исходя из категории плательщиков.

Для того, чтобы рассчитывать суммы налога, субъект бизнеса должен вести бухучет. Причем это должны делать как компании, так и предприниматели.

Значение доходов и расходов в течение года необходимо фиксировать нарастающим итогом.

Рассмотрим на примере расчет налога.

ООО «Курица» использует систему с сельхозналогом, и применяет ставку 6%. В промежуток с января 2021 года до июля 2021 года оно получило доходы в размере 10 800 000 руб. В то же время, компания подтвердила расходы в размере на 5 450 000 руб. По завершении шести месяцев бухгалтеру необходимо рассчитать авансовый платеж.

Размер платежа составляет (10800000-5450000)х6%=321000 руб.

Данный платеж необходимо выполнить до 25 июля 2021 года.

После этого в промежуток с июля по декабрь 2021 года, ООО «Курица» получило доходы в размере 8 320 000 руб., и вместе с этим осуществило расходы на 6 890 000 руб.

Поскольку расчет необходимо производить нарастающим итогом, то:

(10800000+8320000)-(5450000+6890000)х6%=406800 руб.

Поскольку за первые полгода производилась уплата авансового платежа, то необходимо доплатить следующую сумму:

406800-321000=85800 руб.

Данный налог перечисляется до 31 марта года, который идет за годом расчета. Этот же срок установлен для отправки налоговой декларации.

Большинство сельхозорганизаций имеют на своем балансе детские сады, дома культуры, жилые дома и прочие объекты социальной сферы, которые далеки от сельскохозяйственной деятельности, поэтому стоимость этих объектов значительно увеличит налог на имущество.

Например, административное здание или здание конторы, к какому виду имущества отнести? Понятно, что в административном здании сельхозпродукция не выпускается, как и ее реализация. Однако, все руководящие, организационные процессы, ведение учета и контроля за сельскохозяйственной деятельностью осуществляется именно здесь.

Или возьмем, к примеру, магазин, который числится на балансе организации, а также все торговое оборудование, которое в нем используется. Если организация в магазине реализует не только собственную сельскохозяйственную продукцию, но и покупные товары. Имеем ли мы право отнести данное имущество к льготируемому? Или склады организации, в которых хранится как собственная сельхозпродукция, так и покупные товары. Каким образом распределить имущество, по которому предусматривается льгота в соответствии со ст. 346.1 НК РФ?

Пока вопросов больше чем ответов, официальных разъяснений на сегодняшний день не поступало.

В отношении спорного имущества, используемого как сельскохозяйственной деятельности, так и прочей деятельности, которое мы пока не можем с уверенностью отнести к льготируемому, будем ждать разъяснений со стороны специалистов МФ РФ и налоговых органов. А в целях минимизации рисков такое имущество пока лучше налогом облагать.

3) Определить объекты основных средств, которые облагаются частично, так как используются для реализации продукции собственного производства и покупной

К примеру, как быть с магазинами и оборудованием в них? Возможно,законодатели прибегнут к порядку распределения стоимости таких объектов пропорционально доле доходов по реализованной сельхозпродукции в общем объеме доходов (такой порядок предусмотрен, например, п. 10 ст. 346.6 НК РФ — для ЕСХН, п. 8 ст. 346.18 – для УСН, абз. 4 п. 1 ст. 272 НК РФ – для налога на прибыль).

Пример.На балансе организации числится магазин остаточной стоимостью 2 500000 руб. В магазине продается продукция собственного производства и продукция ее переработки (мясо, молоко, творог, сметана, колбасы, хлеб), а также покупные товары. Остаточная стоимость торгового оборудования, которое числится в магазине, — 500000 руб.

Выручка от реализации собственной продукции за I квартал составила 1 000000 руб., от реализации покупных товаров – 300000 руб. Всего доходов от продажи в магазине за первый квартал – 1 300000 руб. (100%). Доля от реализации сельхозпродукции в общей доле доходов составляет 77 %, от реализации покупной – 23 %.

Как уже указывалось выше, магазин и имущество в магазине используется при реализации сельхозпродукции, то есть попадает под льготу п. 3 ст. 346.1 НК РФ. Но с другой стороны, в этом же магазине продается и покупная продукция, следовательно, имущество не льготируется полностью. Применим способ определения налоговой базы по налогу на имущество исходя из доли реализации собственной и покупной продукции в этом магазине.

В результате налогом на имущество не будет облагаться стоимость магазина и оборудования в нем в размере 77 % от остаточной стоимости этого имущества (2 500000 руб. + 500000 руб. = 3 000000 руб.) или 2 310000 руб. Остальная часть стоимости магазина и оборудования в нем попадает в налогооблагаемую базу в сумме 690 тыс. руб. (23 % от 3 000000 руб.).

Таким образом, рекомендуем отнести объекты, используемые для реализации продукции, в отдельную группу, чтобы в дальнейшем иметь возможность определить долю, облагаемую налогом на имущество.

3. Среди объектов, облагаемых налогом на имущество, нужно определить имущество, которое облагается по кадастровой стоимости, а не по остаточной стоимости

Помимо вышеуказанного, бухгалтеру по основным средствам необходимо выделитьте объекты, по которым налоговая база определяется исходя из кадастровой стоимости (п. 2 ст. 375, 378.2 НК РФ), если они имеются в наличии, из общей массы основных средств, по которым база определяется как их среднегодовая стоимость (п.1 ст. 375 НК РФ).

К таким объектам, в частности, относятся (п. 1 ст. 378.2 НК РФ):

1) административно-деловые центры и торговые центры (комплексы) и помещения в них;

2) нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

3) объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилые дома и жилые помещения, не учитываемые на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

По данную статьюу сельскохозяйственных организаций очень часто подпадает здание кафе, столовой (если в документации прямо указано на наименование такого объекта). Еще раз обратите внимание, что по кафе, столовой берется кадастровая стоимость для расчета налога на имущество, которая, как показывает практика, значительно выше балансовой стоимости подобных объектов.

4. Определить ставки налога в зависимости от типа имущества

На этом сложный процесс подготовки к уплате налога на имущества еще не закончен: Налоговый кодекс РФ предусматривает использование различных ставок по налогу от 0 % до 2,2 % в отношении того или иного имущества. Следовательно, вам необходимо будет разделить имущество в учете, объединив их в группы в зависимости от применяемых налоговых ставок. Хотя основной критерий разделения — это движимое и недвижимое имущество.

Напоминаем, что с 1 января 2021 года движимое имущество снова является объектом обложения, в том числе принятое на учет с 1 января 2013 года в качестве основных средств. Льгота на федеральном уровне прекращает действовать с 1 января 2021 года (п. 25 ст. 381 НК РФ).

И если плательщики УСН или ЕНВД платят налог на имущество только с объектов недвижимости, база по которым определяется по кадастровой стоимости, то сельхозтоваропроизводителям предстоит платить налог со всего имущества, за исключением льготного по п. 3 ст. 346.1 НК РФ. То есть с того, которое не участвует в производстве, переработке и реализации сельхозпродукции.

Ставки в каждом регионе устанавливаются региональным законодательным собранием, и в регионах они могут разниться. Да и, кроме того, большинство регионов еще не приняли никаких решений по этому вопросу. Остается лишь ждать решение на региональном уровне (ст. 380 и 381.1 НК РФ).Хотя «по умолчанию» в большинстве регионов (при отсутствии решений, связанных с изменением ставки) ставка в 2018 году по движимому имуществу устанавливается в размере 1,1%, в 2019 году – максимально 2,2%.

В отношении прочего имущества ставка может составлять от 0 до 2,2 % (ст. 380 НК РФ). Ставки устанавливают региональные власти в пределах этих лимитов. Но, как правило, для недвижимого имущества ставка «по умолчанию» устанавливается в размере 2,2 %.

Законом от 27.11.2017 № 335-ФЗ предусмотрена также возможность введения дополнительных региональных льгот по движимому имуществу, с даты выпуска которого прошло не более трех лет, а также по имуществу, отнесенному к инновационному высокоэффективному оборудованию (регион сам решает, что к этой категории относится).

Таким образом, нужно обязательно посмотреть ваше региональное законодательство по налогу на имущество, и в случае отсутствия новых решений ставка по налогу будет:

по движимому имуществу – 1,1 % от остаточной стоимости;

по недвижимому имуществу – 2,2 % от остаточной стоимости.

5. Рассчитать налог на имущество

В общем случае налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения ст. 375 НК РФ. Исключение составляют отдельные объекты недвижимого имущества, указанные в ст. 378.2 НК РФ (например, административно-деловые центры и торговые центры (комплексы) и помещения в них). По ним налоговая база определяется в особом порядке на основе их кадастровой стоимости, поэтому при расчете среднегодовой стоимости имущества такие объекты не учитываются (п. 2 ст. 375, абз. 2 п. 4 ст. 376 НК РФ).

Все указанные в данной статье объекты мы перечислять не будем, поскольку в сельскохозяйственных организациях они не распространены, за исключением может быть подп. 4 п. 1 ст. 378.2 НК РФ — жилые дома и жилые помещения, которые не учитываются как основные средства. То есть это те объекты недвижимости, которые вы приняли на учет в качестве готовой продукции (когда строительство домов осуществляется собственными силами) или как товары (в случае, если организация приобретает жилье с целью дальнейшей перепродажи). По таким объектам налоговая база считается исходя из кадастровой стоимости.

Под среднегодовой стоимостью понимается частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на 1-е число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу (п. 4 ст. 376 НК РФ).

Налоговая база для расчета авансовых платежей представляет собой как ¼ от средней остаточной стоимости имущества, определенной на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом (п. 4 ст. 376 НК РФ).

Например, ежемесячное сальдо по субсчетам 01-1 «Основные средства» и 02-1 «Амортизация основных средств» по итогам первого квартала 2021 года по данным регистров бухгалтерского учета представлены в таблице 1 (по тем объектам, которые облагаются налогом). Исходя из остаточной стоимости на 1-е число каждого месяца в квартале, рассчитана средняя стоимость основных средств за отчетный период:

Таблица 1

| Дата | Сальдо по субсчету 01-1 | Сальдо по субсчету 02-1 | Остаточная стоимость |

| На 01.01.2018 | 17 800 000 | 8 500 000 | 9 300 000 |

| На 01.02.2018 | 17 800 000 | 8 600 000 | 9 200 000 |

| На 01.03.2018 | 16 900 000 | 8 400 000 | 8 500 000 |

| На 01.04.2018 | 17 100 000 | 8 600 000 | 8 500 000 |

| ИТОГО | 69 600 000 | 34 100 000 | 35 500 000 |

| Средняя стоимость имущества для уплаты авансовых платежей | х | х | 35 500 000/4 = 8 875 000 |

| Сумма авансового платежа по налогу на имущество по ставке 2,2 % | х | х | 8 875 000 * 2,2 = 195250 руб. |

При расчете облагаемой базы не забудьте исключать стоимость земельных участков (подп. 1 п. 4 ст. 375 НК РФ), а также имущество, которое относится к I и II амортизационным группам (со сроком полезного использования по Классификации основных средств до 3х лет включительно), и, конечно же, убираем льготное имущество в соответствии с п. 3 ст. 346.1 НК РФ. Просматриваем региональные льготы и ставки по налогу на имущество, исходя из этого приходим к конечной цифре по налогу на имущество, как за отчетные, так и за налоговый периоды.

6. Внести данные в декларацию по налогу на имущество, отчитаться в ИФНС

Первым отчетным периодом будет первый квартал 2021 г. (п. 2 ст. 379 НК РФ).

На региональном уровне допускается отмена авансовых платежей в течение всего налогового периода на основании п. 6 ст. 382 НК РФ.

Сроки уплаты авансовых платежей и общей суммы налога также регулируется местным законодательством, но, как правило, этоне позднее 30 календарных дней с даты окончания соответствующего отчетного периода, по году в целом не позднее 30 марта года, следующего за истекшим налоговым периодом(ст. 383 НК РФ).

Поэтому нужно в обязательном порядке посмотреть ваше региональное законодательство, ведь возможны различные варианты.

К примеру, в Красноярском крае все сельхозтоваропроизводители освобождены от уплаты налога на имущество, и им данная статья совершенно не понадобится, ведь незачем будет делать какое-либо распределение имущество, оно все не облагается.

А вот, к примеру, региональным законом Новосибирской области предусмотрено, что сельхозтоваропроизводители освобождены от исчисления и уплаты авансовых платежей по итогам отчетного периода, то есть они уплачивают сумму налога по итогам года.

В итоге приведем в таблице конкретные виды имущества, которые по-нашему мнению, должны льготироваться, посмотрите, пожалуйста.

Отчетность

Применение режима с уплатой ЕСХН предполагает обязанность для его плательщика ежегодно в установленные сроки подавать декларацию, а также в определенное время производить расчет и перечислять в бюджет налоговые платежи.

Данная обязанность возлагается на руководителя компании, бухгалтера или иного представителя, действующих на основании оформленной доверенности.

Декларация по ЕСХН может сдаваться лично инспектору, отправлять по почте, или же через систему документооборота.

Налоговая декларация по единому сельскохозяйственному налогу должна сдаваться единожды, после завершения календарного года до 31 марта следующего года после отчетного.

Однако, если режим использовался по какой-либо причине субъектом хозяйствования не весь отчетный период, то она должна быть направлена в налоговую до 25 числа следующего месяца, после окончания применения ЕСХН.

Налоговая база по этому налогу складывается в совокупности учета полученных доходов и произведенных затрат на данный вид деятельности. Для фиксации этих показателей применяется налоговый регистр — книга учета доходов и расходов.

Она должна быть сшита и пронумерована. Все факты получения дохода и произведения расходов должны отражаться путем фиксации в хронологическом порядке. Основание для создания записи служит первичный документ.

Внимание: при допущении ошибки, их можно исправлять, внося соответствующие коррективы с отметкой об исправлении и визой исполнителя. Если применяется фирменная печать, исправление должно заверяться ею. Ошибочная отметка должна быть аккуратно зачеркнута одной чертой, чтобы была возможность ее прочитать.

Заполнение декларации по ЕСХН — пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о заполнении декларации на УСН-Доходы, то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит ИНН, а юридические лица – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный 2021 год, код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Далее как обычно: левый блок для лица, подтверждающего сведения в декларации, правый – для работника ФНС.

Пример заполнения титульника выглядит так:

Шаг 2 — Делаем расчет в Разделе 2

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

- По строке 010 – сумму доходов за год;

- По строке 020 – суму расходов за год;

- По строке 030 – считаем налоговую базу, строка 030 = 010 – 020;

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

- По строке 040 – проставляем сумму убытка предыдущих периодов, на которую мы уменьшаем налоговую базу по этому году, эту цифру мы берем из строки 010 Разд. 2.1. Как сделать расчеты в этом разделе покажем чуть ниже.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

- По строке 045 – ставим ставку налога (стандартная – 6%);

- По строке 050 – считаем налог, строка 050 = (030 – 040) * 6%.

Шаг 3 — Заполняем суммы убытков в Разделе 2.1

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2021 – 50 тыс. рублей, 2021 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2021 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

- По строке 010 – ставим общую сумму убытков предыдущих лет, которые на начало завершившегося налогового периода не был еще перенесены. По нашему примеру эта строка будет равна 180 000 рублей.

- В блоке строк 020-110 – расписываем эту сумму по годам. По нашему примеру мы расписываем три года в строках 020, 030 и 040, в остальных – ставим прочерки;

- По строке 120 – указываем сумму убытка этого года. Строка 120 равна разнице строк 020 и 010 из Разд. 2 (если расходы больше доходов). У нас в примере в 2021 году была получена прибыль, поэтому в этой строке стоят прочерки;

- По строке 130 – ставим сумму убытка, который остался не перенесенным в уменьшение базы этого года и будет перенесен в будущих налоговых периодах. В нашем примере пусть мы перенесем в строку 040 Разд. 2 только 60 000 рублей, соответственно, на следующие периоды у нас останется 120 тыс. рублей.

- В строках 140-230 расписываем эту сумму по годам. У нас в примере это будет так: 2015 год – 60 тыс. рублей, 2021 год – 50 тыс. рублей, 2021 год – 10 тыс. рублей.

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Шаг 4 — Указываем итоговые данные в Разделе 1

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

- В строке 001 – прописываем свой код ОКТМО;

- В строке 003 – если код ОКТМО в течение года сменился – ставим его новое значение, если не менялся – прочерки;

- В строке 002 – указываем величину авансового платежа по ЕСХН, рассчитанного по итогам полугодия. Допустим, что мы перечислили платеж в 20 тыс. рублей.

- В строке 004 – ставим сумму, на которую следует доплатить налог по итогам года. В нашем примере строка 050 Разд. 2 = 74 790 рублей, из которых 20 тыс. рублей мы уже перечислили, значит, строка 004 = 54 790 рублей.

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

Шаг 5 — Как заполнить Раздел 3

Здесь все аналогично декларации по той же упрощенке:

- Проставляем код поступления;

- Ставим дату поступления и срок использования;

- Указываем сумму поступления и сумму использованных средств;

- Указываем суммы средств, которые были использованы по назначению / не по назначению;

- В конце отчета подводим итоговые показатели.

Пример заполненного Раздела 3 представлен ниже:

Оплата налога

Законодательство предусматривает, что данный налог нужно перечислять в бюджет два раза в год. Первый раз это нужно осуществить по итогам работы за первое полугодие отчетного года в срок не позднее 25 июля. Это считается авансовым платежом.

Второй раз уплату нужно производить уже по итогам работы за год. В этом случае рассчитывается налог в полном объеме, а потом происходит его уменьшение на ранее уплаченную сумму аванса. Полученную сумму субъект должен отправить в бюджет до 31 марта следующего года.

Утрата права применения налога

Все ситуации, когда хозяйственные субъекты, будь то юрлица или предприниматели, утрачивают возможность применения ЕСХН, закреплены нормативными актами.

К ним можно отнести:

- Несоблюдения вида деятельности, по которому используется система ЕСХН, то есть производство, переработка и реализация сельхозпродукции не осуществляется.

- Помимо деятельности по созданию, переработке и продаже сельхозпродукции, компания занимается производством подакцизных товаров или игорным бизнесом.

- Нарушение доли дохода, приходящейся на создание, переработку и продажу сельхозпродукции. Право утрачивается если доля этого дохода становится ниже 70%.

- Число занятых по трудовым договорам в рыболовецких хозяйствах и у предпринимателя превышает 300 человек. В отношении сельхозпроизводителей это ограничение не применяется.

Внимание: как только происходит один из выше перечисленных случаев, организация или компания должны сообщить об этом в налоговую самостоятельно с помощью специального бланка «Сообщение об утрате права на ЕСХН», для которого предусмотрена форма 26.1-2. Для подачи данного документа существует срок 15 дней.

При этом вернуться на данный режим хозяйствующий субъект сможет по истечении года, как им было утрачено данное право. Утрата права на применение ЕСХН приводит к тому, что с начала года нужно пересчитать на новом режиме все налоги по ОСНО — налог на прибыль (НДФЛ для ИП), НДС и самостоятельно произвести их оплату.

Отчетность КФХ при ЕСХН: отчетные формы для внебюджетных фондов

Если КФХ не имеет наемных работников, то его взаимодействие с внебюджетными фондами осуществляется в порядке, определяющем взаимодействие с соответствующими фондами индивидуальных предпринимателей. То есть отчитываться в ПФР не нужно. При этом ИП на ЕСХН обязательно должны уплачивать страховые взносы в фиксированном размере.

Если у КФХ есть наемные работники, то хозяйство должно будет отчитываться:

1. Перед ПФР, предоставляя:

- форму СЗВ-М — ежемесячно (до 15-го числа месяца, что идет за отчетным);

- форму СЗВ-ТД — ежемесячно до 15 числа за предыдущий отчетный период.

2. Перед ФСС, предоставляя в фонд форму 4-ФСС — по итогам каждого квартала до 20-го числа следующего за отчетным периодом месяца на бумаге. В случае если в КФХ работает более 25 человек, то его отчетность в ФСС должна сдаваться по электронным каналам связи. При этом она может быть сдана на 5 дней позже, чем осуществляется сдача бумажного варианта отчетности.

Деятельность КФХ на ЕСХН регламентирована большим количеством нормативных актов. Подтвердить правильность написанного вы можете с помощью материалов системы «КонсультантПлюс». Получите бесплатный пробный доступ к системе и посмотрите разъяснения эксперта НП «Палата налоговых консультантов» А. В. Анищенко.

Порядок снятия с учета ЕСХН

Для того, чтобы сняться с учета как плательщик ЕСХН, хозяйствующий субъект должен сообщить в ИФНС специальным бланком о своем решении до 15 января следующего года. Сменить данный режим в добровольном порядке он может только с начала года. В этом случае нужно использовать предусмотренный законодательством бланк «Уведомление об отказе от применения ЕСХН» форма 26.1-3.

Внимание: если компания вообще по тем или иным причинам завершает осуществление данной деятельности, то она также должна направить в ИФНС сообщение. Для уведомления ИФНС существует специальный бланк «Уведомление о прекращении деятельности ЕСХН» форма 26-1 -7. Сообщить об этом налогоплательщик должен в течение 15 дней.

Уведомление о снятие с учета или отказа от применения ЕСХН хозяйствующие субъекты направляют в ИФНС по месту своего нахождения – для юрлиц, по месту прописки — для ИП.

Метки: ЕСХННалоговые режимы