Российские компании нанимают на работу сотрудников из Казахстана, поставляют товары покупателям из этой страны, сотрудничают с казахстанскими поставщиками.

Когда это случается впервые, у бухгалтеров возникает масса вопросов.

Мы решили сделать подборку материалов с сайта и форума на тему бухгалтерских и кадровых аспектов по Казахстану.

Особенности использования нулевой ставки в экспортных операциях

Применение данной налоговой ставки в экспортных операциях в Казахстан возможно только при предоставлении полного пакета документов, состав которого приведен в 4 пункте Протокола о взимании косвенных налогов.

При непредставлении обосновывающих документов вместо нулевой ставки применяется стандартная – 10 или 18 %-тов.

Нулевая ставка в экспортных операциях с российской территории действует в том числе при вывозе необлагаемых НДС товаров.

Экспортер подготавливает счет-фактуру, в котором в 7 графе проставляет величину ставки 0%, после чего передает один экземпляр покупателю из Казахстана, второй оставляет себе и заносит его данные в Книгу продаж. Оформление счета-фактуры выполняется в срок до 5 суток с отгрузочного дня, а в Книгу продаж реквизиты заносятся в квартале, когда заполнены, оформлены и собраны все документы, требуемые для обоснования права на данную ставку.

Ставка 0% действует в том числе при вывозе ценностей на хранения в складских помещениях Казахстана с последующей их реализации российскими продавцами.

Типичные нарушения валютного законодательства по контрактам с Казахстаном и ответственность за них

Не оформлен паспорт сделки:

– резидент РФ не подал соответствующие документы, подал не в срок, не в полном объеме и т.д. – ответственность по ч.6 ст. 15.25 Кодекса РФ об административных правонарушениях в виде штрафа, на должностных лиц – 4 – 5 тыс. руб, организации – 40 – 50 тыс. руб.

Повторное аналогичное нарушение – должностные лица – 14 – 15 тыс. руб., организации 120 – 150 тыс. руб.

Не переоформлен паспорт сделки:

Если такое переоформление обязательно – ответственность по ч.6 ст.15.25 КоАП РФ – на организации от 40-50 тыс. руб.,

Повторное – 120 – 150 тыс. руб.

Не представление справки о валютных операциях (для организаций):

– по ч.6.3 ст.15.25 КоАП РФ до 40-50 тыс. руб.

При повторном – до 120-150 тыс. руб.

По состоянию на 09 октября 2021 года

Москва

Налоговый адвокат в Москве

Гордон А.Э,

Порядок подтверждения права на 0%

Чтобы применить к вывозимым из РФ ценностям ставку 0 %, нужно собрать комплект документации, перечень которой строго определен Протоколом, после чего направить подготовленный комплект в налоговую не позднее 180-того дня с даты фактической отгрузки ТМЦ. Дни берутся календарные.

Сам список документов перечислен в п.4 Протокола, а порядок, сроки и место их передачи в ФНС в п.5 Протокола.

Данные утверждения справедливы в отношении экспорта с российской территории в Казахстан. Эти страны относятся к членам ЕАЭС, между которыми заключен договор, устанавливающий особые правила взаимодействия в торговых вопросах. Указанный выше Протокол выступает приложением к заключенному между участниками ЕАЭС договору.

Страхование

Если при перевозке грузов, произведённых в РФ, из России в Казахстан, страхуются таможенные риски, то их сумму определяют в зависимости от того, какой вид транспорта используется. Играют роль, разумеется, такие факторы, как величина страховки, сложность, протяжённость пути следования, существование возможных перегрузок и прочее. Если применяются дальние грузовые автоперевозки, цена страховки в Казахстане определяется размером в 0,2% от величины таможенного платежа. В России стоимость попадает в диапазон от 3 до 10% стоимости автоперевозки.

Список документов для обоснования ставки 0%

Если экспортная сделка осуществляется между двумя участниками договора о ЕАЭС (в рассматриваемом случае между Россией и Казахстаном), то при сборе нужной документации экспортеру следует ориентироваться на следующий перечень: (нажмите для раскрытия)

- Договорное соглашение, заключенное между участниками операции на поставку;

- Заявление о ввозе товаров и уплате косвенных налогов – подготавливает его покупатель из Казахстана, предоставляет в свою налоговую, где проставляется отметка о выполнении обязательства по уплате добавочного налога (или освобождении от него), после чего передает российскому продавцу;

- Документы, свидетельствующие о вывозе ценностей с российской территории (накладная товарная, товарно-транспортная).

В списке 4-го пункта также обозначена банковская выписка о получении выручки с произведенной экспортной операции, однако ее следует предоставлять, если того требует налоговые законы государства экспортера. В РФ список документов для использования нулевой ставки прописан в п.1ст.165 НК РФ. Перечень данного пункта не требует обязательной подачи выписки. Поэтому российским экспортерам подавать его в налоговую в связи с экспортной процедурой в страны ЕАЭС не нужно.

К этому списку нужно добавить декларацию по НДС, подлежащую заполнению за квартал, когда подготовлена перечисленная выше документация. Для заполнения берется стандартный бланк декларации, предназначенный для подачи сведений об НДС в стандартной ситуации.

Так как обозначенная декларация подается до 25 числа месяца за отчетным кварталом, то последний день для подачи документов будет соответствовать 25-тому числу месяца, идущего за кварталом окончания отведенного 180-тидневного срока.

Представление статистического отчета в ФТС в электронном виде

При экспорте в ЕАЭС Организация обязана представить в ФТС (Федеральная таможенная служба) Статистическую форму учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891).

Статистическая форма в ФТС оформляется с помощью регламентированного отчета Статистическая форма учета перемещения товаров в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка По получателям – папка ФТС.

Отчет заполняется экспортерами в ручном режиме. PDF

Период отчета надо выбрать до того, как отчет записан. Если выбран некорректный период, то необходимо закрыть отчет, не сохраняя его и затем создать новый.

Ячейки желтого цвета заполняются вручную. Данные в ячейках зеленого цвета рассчитываются автоматически на основании информации, которая введена в отчет.

После заполнения Статистическую форму учета перемещения товаров следует Записать, затем воспользовавшись соответствующими кнопками, отчет можно:

- выгрузить,

- проверить выгрузку,

- напечатать,

- отправить в ФТС.

Статистическая форма представляется в таможенные органы до 10-го числа месяца, следующего за месяцем отгрузки или получения товаров. Ее можно выгрузить из 1С и отправить из личного кабинета на портале ФТС

За непредставление или несвоевременное представление статформы учета перемещения товаров в ФТС взимается штраф (КоАП РФ ст. 19.7.13):

- на должностных лиц — от 10 000 руб. до 15 000 руб.;

- на юридических лиц — от 20 000 руб. до 50 000 руб.

Пример определения даты для подачи документов

Товарно-транспортная накладная на экспорт сформирована 04.05.2016.

Документы нужно собрать до 31.10.2016 включительно.

Последняя дата подачи документов – 25.01.2017.

Способ подачи комплекта документов:

- Бумажный (если бланки имеют вид копий, то требуется их обязательное должное заверение);

- Электронный через ТКС (отправляются в виде отсканированных файлов).

Доступный способ подачи лучше уточнить в той налоговой инспекции, куда предоставляется рассматриваемая документация.

Товарооборот между странами

Россия является ведущим поставщиком товаров для Казахстана. По данным 2021 года, продукция из РФ составляет 38,7% от общего объема импорта. В страну поставляются: продукты питания, табачные изделия, промышленная техника, автомобили, изделия металлургической отрасли. В денежном эквиваленте импорт составляет около 12 млрд долларов в год.

Казахстан ввозит товары в Россию в куда меньшем объеме: РФ не входит в тройку главных стран-получателей. Однако ближайший сосед все же получает следующие категории товаров:

- сырую нефть (ввиду недостаточной промышленной базы для переработки в пределах самого Казахстана);

- алмазы;

- природный газ;

- зерно, преимущественно пшеницу;

- шерсть;

- уголь.

При ввозе товаров из Казахстана в Россию первая страна чаще всего используется как транзитная. Товары поступают в нее из Китая, а затем идут в РФ. Дело в том, что, благодаря действующим соглашениям, продукция, прошедшая растаможку в республике, считается «товаром внутреннего потребления». Она освобождается от пошлин и ввозится в Россию на льготных условиях. Это направление грузоперевозок обусловлено географическим положением Казахстана, который граничит и с Китаем, и с Россией.

Что делать, если документы не собраны в срок

Нарушение установленного срока для подачи обосновывающей документации в 180 дней влечет за собой утерю права на льготную ставку. Если налоговая не получит необходимые документы, то экспортеру придется добавить к отгрузочной стоимости налог либо по ставке 10 %-тов в отношении товаров, перечисленных в п.2ст.164 НК РФ, либо 18 %-тов по прочим товарам.

Посчитанный налог подлежит уплате за налоговый период, в котором произведена отгрузочная процедура экспортируемых ценностей в Казахстан.

Если экспортер все-таки пожелает позже воспользоваться правом на льготную нулевую ставку, то надлежит собрать положенный комплект документов и направить их в налоговую как можно скорее. В этом случае уплаченный ранее добавленный налог с экспорта будет зачтен – направлен к вычету.

С 01.07.16 процедура вычета добавленного налога проводится на день последующего расчета НДС по нулевой ставке при условии присутствия на данную дату необходимых обосновывающих документов, подтверждающих возможность использования 0 %-тов.

НДС направляется к вычету в той сумме, которая определяется сформированным экспортером с/ф, послужившим основанием для перечисления налоговой суммы, рассчитанной как результат умножения стоимости на ставку 10 (18%). Этот с/ф в момент составления был внесен в Книгу продаж. После сбора нужной документации в момент принятия к вычету уплаченного ранее добавочного налога по экспорту этот же с/ф заносится в Книгу покупок, тем самым проводится процедура зачета перечисленного НДС.

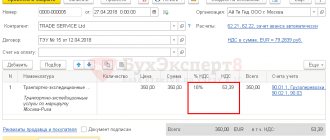

Поступление оплаты от иностранного покупателя

В нашем примере производится постоплата. В момент реализации образовалась дебиторская задолженность иностранного покупателя по Дт 62.21, рассчитанная на дату перехода права собственности.

В момент погашения задолженности покупателем по договору в валюте происходит переоценка дебиторской задолженности по курсу ЦБ РФ на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ). В результате этого возникают курсовые разницы.

Поступление оплаты от иностранного покупателя регистрируется документом Поступление на расчетный счет вид операции Оплата от покупателя в разделе Банк и касса – Банк — Банковские выписки – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление на расчетный счет по нашему примеру.

Предварительно должен быть заполнен справочник Банковские счета: внесена информация о валютном счете Организации, на который поступает оплата от покупателя.

Оплата в валюте зачисляется на транзитный валютный счет.

В нашем примере расчеты по договору ведутся в валюте. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливаются счета расчетов с покупателем в поле:

- Счет расчетов — 62.21 «Расчеты с покупателями и заказчиками (в валюте)»;

- Счет авансов — 62.22 «Расчеты по авансам полученным (в валюте)».

Так как оплата покупателем производится в валюте, то в документе устанавливается:

- Банковский счет — транзитный валютный счет в USD, на который поступают денежные средства от покупателя;

- Счет учета — «Валютные счета», устанавливается автоматически при выборе валютного банковского счета;

- Сумма — сумма оплаты в валюте согласно выписке банка;

- Ставка НДС — 0%.

Проводки по документу

Документ формирует проводки:

- Дт Кт 62.21 — поступление постоплаты от покупателя на транзитный валютный счет;

- Дт 62.21 Кт 91.01 — переоценка дебиторской задолженности в валюте.

Контроль

Расчет курсовых разниц при переоценке дебиторской задолженности

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Положительная курсовая разница отражается в составе внереализационных доходов: PDF

- Лист 02 Приложение N 1 стр. 100 «Внереализационные доходы».

Учет входного НДС по экспорту в Казахстан

Налог, заявленный поставщиками товаров, которые позже вывозятся в Казахстан, зачитывается в виде вычета, уменьшающего итоговый НДС к перечислению.

Данная операция возможна, если поставщик передал с/ф, в котором отдельной графой фигурирует величина добавленного налога. По товарам, приобретенным после 01.07.16, эта сумма принимается к вычету после принятия их к учету.

Входной налог по, так называемым, сырьевым товарам, обозначенным в абз.3п.10 ст.165 НК РФ, принимается к вычету на день расчета базы для исчисления добавленного налога, определенный ст.167. В отношении рассматриваемых операций этот момент будет соответствовать последнему дню квартала, когда подготовлен пакет документов, подтверждающих возможность использования нулевой ставки. Если же документы не собраны, то день вычисления базы будет соответствовать дате отгрузки.

Указанные выше правила, прописанные для сырьевых товаров, справедливы также в отношении ценностей, услуг, работ, приобретенных и принятых к учету до 01.07.16.

Момент принятия входного НДС к вычету по товарам, услугам, работам, предназначенным для экспорта:

| До 01.07.16 | С 01.07.16 | |

| Товары | В момент исчисления базы для добавленного налога:

| В квартале принятия к учету. Обязательное условие – наличие счета-фактуры. |

| Услуги, работы | ||

| Сырьевые товары | В момент определения налоговой базы:

| |

В том квартале, когда экспортер воспользовался правом на вычет, он имеет превышение налоговой добавленной суммы к возмещению над суммой к уплате. То есть налоговая в данной ситуация должна возместить налог, величина к возмещению прописывается в декларации по НДС в 1-ом разделе поле 050.

Процедура возмещения стандартная. Налог может быть зачтен в счет иных налогов федерального значения, в счет штрафов, пени, недоимок по добавленному налогу. При этом можно подать заявление с указанием, каким образом нужно произвести зачет. Если такое заявление подано не будет, то налоговики самостоятельно произведут зачет.

Также возможно зачесть возмещаемую величину в счет предстоящих платежей по НДС.

Если есть потребность получить данную сумму в денежном виде, то в налоговую надлежит подать заявление с соответствующей просьбой, чтобы налоговики не произвели зачет в размере возмещаемой суммы самостоятельно.

Экспорт готовой продукции в 1С 8.3

В нашем примере переход права собственности на готовую продукцию происходит не в момент отгрузки, а в момент доставки продукции на склад покупателя. Такая отгрузка оформляется документом Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности в разделе Продажи – Продажи – Реализация (акты, накладные) – кнопка Реализация – Отгрузка без перехода права собственности).

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по примеру.

Шапка документа

- Контрагент — иностранный покупатель, с которым заключен контракт. Выбирается из справочника Контрагенты.

При вводе в справочник Контрагенты покупателя из Евразийского экономического союза необходимо указать следующие данные: PDF

- Страна регистрации — выбрать аналитику КАЗАХСТАН из выпадающего списка. Важно для автозаполнения табличной части документа Реализация (акт, накладная);

- Налоговый номер;

- Рег. номер;

- ИНН заполняется только для иностранной компании, которая встала на налоговый учет в РФ. Это не наш случай.

- Договор — контракт, по которому осуществляются взаиморасчеты с иностранным покупателем.

Договор с покупателем в валюте должен быть заполнен следующим образом:

- Вид договора — С покупателем;

- Цена в — USD, т. е. валюта, в которой заключен договор;

- Оплата в — переключатель USD, т. е. валюта платежа.

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Реализация (акт, накладная).

Табличная часть документа

На вкладке Товары указывается информация об отгружаемой продукции (название, количество, цена, ставка НДС, а также счета учета, код ТН ВЭД, номенклатурная группа в графе Субконто):

- Номенклатура — продукция, отгружаемая иностранному покупателю, выбирается из справочника Номенклатура.

По товарам (продукции), предназначенным для реализации на экспорт,в карточке номенклатуры обязательно заполните поле:

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54 — если товар (продукция) сырьевой, то в карточке с кодом ТН ВЭД должен стоять флажок Сырьевой товар.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД. В нашем примере Единица — пар.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 19.06.2020 N 891). Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

- Код ТН ВЭД — код товара можно внести вручную через выбор из Классификатора ТН ВЭД или предварительно заполнить его в карточке номенклатуры. Тогда значение будет подставляться в документы автоматически.

- Цена и Сумма — графы заполняются в валюте, т. к. договор заключен в USD.

- % НДС — 0%, ставка НДС, применяемая при реализации товаров на экспорт.

- Счет передачи — счет 45.02 «Готовая продукция отгруженная» используется для отражения движений отгруженной готовой продукции, когда выручка от ее продажи не сразу признается в БУ. В нашем примере это связано с тем, что право собственности на товары не переходит от продавца к покупателю в момент отгрузки.

Если в карточке контрагента в поле Страна регистрации выбрана страна-участница ЕАЭС, то в документе Реализация (акт, накладная) автоматически будут заполняться графы:

- % НДС значением 0%;

- Код ТН ВЭД кодом из карточки номенклатуры.

Проводки по документу

Документ формирует проводку:

- Дт 45.02 Кт — отгрузка готовой продукции без перехода права собственности по фактической себестоимости.

Документ заполняется в валюте на основании контракта. В проводках суммы отражены в рублях. Это связано с тем, что учет в РФ ведется в рублях. Стоимость активов или обязательств в иностранной валюте подлежит пересчету в рубли (п. 4 ПБУ 3/2006).

Выручка в БУ и НУ еще не признана, т. к. нет перехода права собственности на продукцию от продавца к покупателю (п. 12 ПБУ 9/99, п. 3 ст. 271 НК РФ).

Налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки, т. е. составления первого первичного документа в адрес покупателя (п. 3 ст. 153 НК РФ, п. 5 Протокола ЕАЭС).

Контроль

Расчет налоговой базы по НДС

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа на реализацию товаров. В 1С для внутреннего документооборот используется Товарная накладная по форме ТОРГ-12.

Бланк можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) документа Реализация (акт, накладная). PDF

Иностранному покупателю, как правило, выдаются:

- счет-проформа (invoice-proforma);

- счет (invoice);

- счет-фактура (VAT-invoice) и т.д.

Документы оформляются с переводом на иностранный язык. Такие формы в 1С не реализованы и могут быть доработаны самостоятельно.

Что нужно знать экспортеру при экспорте в Казахстан?

Взаимоотношения между РФ и Казахстаном в экспортной процедуре регулируется Протоколом, приложенным к договору о ЕАЭС. Данный Протокол содержит все нюансы взаимоотношений.

На что нужно обратить внимание экспортеру: (нажмите для раскрытия)

- Допускается корректировка налоговой базы по добавленному налогу, причины этого определяются Протоколом – повышение или снижение цены на экспортируемые ценности, уменьшение количества товаров, а также другие. При этом не допускается корректировка по причине увеличения количества вывозимых ценностей;

- В числе документов, подаваемых в ФНС для обоснования права на ставку 0 %-тов, значится заявление о ввозе товаров и уплате косвенных налогов. Предоставляются они покупателем из Казахстана с отметкой своей налоговой. Если таких заявлений несколько, то можно не подавать их все в российскую налоговую, а предоставить их перечень, формат которого типовой и утвержден Приказом №ММВ-7-15/[email protected] от 06.04.15, подготовленным и утвержденным налоговой РФ.

Реализация отгруженной продукции

Реализация отгруженной продукции на экспорт в 1С 8.3 Бухгалтерия оформляется документом Реализация отгруженных товаров в разделе Продажи – Продажи – Реализация отгруженных товаров – кнопка Создать.

Документ отражает переход права собственности на товары по ранее состоявшейся отгрузке. Его удобно вводить на основании документа Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности.

Рассмотрим особенности заполнения документа Реализация отгруженных товаров по примеру.

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата перехода права собственности на продукцию от продавца к покупателю по контракту. В нашем примере дата передачи перевозчиком товаров на складе покупателя;

- Документ отгрузки — документ Реализация (акт, накладная), который ранее был оформлен на отгрузку продукции без перехода права собственности.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости продукции;

- Дт 62.21 Кт 90.01.1 — выручка от реализации продукции, где: неоплаченная часть оценивается по курсу на дату реализации из справочника Валюты.

Контроль

Расчет рублевой суммы выручки от реализации готовой продукции на экспорт.

Обратите внимание, что выручка в валюте пересчитывается в рубли по курсу ЦБ РФ на дату признания дохода, т. е. реализации, но курс также зависит от порядка оплаты.

В нашем примере предоплаты не было. Выручка в БУ и НУ рассчитывается по курсу на дату реализации (п. 9 ПБУ 3/2006; п. 8 ст. 271 НК РФ).

Налоговая база по НДС

По законодательству налоговая база по НДС в валюте пересчитывается в рубли по курсу ЦБ РФ на дату отгрузки (п. 5 Протокола ЕАЭС), курс на дату перехода права собственности не учитывается. Поэтому выручка в БУ и НУ может отличаться от налоговой базы по НДС.

При пересчете выручки из валюты в рубли для:

- БУ и НУ применяется курс ЦБ РФ на дату аванса и на дату реализации (перехода права собственности) (п. 9 ПБУ 3/2006, п. 8 ст. 271 НК РФ);

- расчета налоговой базы по НДС используется только курс ЦБ РФ на дату отгрузки (передачи) товаров (п. 3 ст. 153 НК РФ).

Налоговая база по НДС определяется по курсу ЦБ РФ на дату отгрузки, поэтому она будет отличаться от суммы реализации в БУ и НУ в рублевом эквиваленте, если:

- была предоплата;

- дата перехода права собственности не совпадает с датой отгрузки.

В нашем примере предоплаты не было, а выручка в БУ и НУ не совпадает с налоговой базой по НДС потому что курс USD разный на дату:

- отгрузки — 62 руб.;

- реализации (перехода права собственности на продукцию) — 63 руб.

Декларация по налогу на прибыль

В декларации по налогу на прибыль:

Выручка от реализации готовой продукции на экспорт отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации – всего», в т. ч.: стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства». PDF

Изучить подробнее Настройка Учетной политики в НУ

Себестоимость реализованной готовой продукции отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам…». PDF