Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 N 100 “Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ”.

В этой статье рассмотрены общие правила заполнения форм N N КС-6, КС-6а, КС-2, КС-3 и КС-11

Какую специфику имеет бухгалтерский учет в строительстве

Особенности бухгалтерского учета в строительстве связаны со спецификой ее деятельности,. Так, бухучет в строительстве для начинающих требует уделить внимание в том числе и:

- индивидуальными особенностями каждого строительного объекта;

- территориальной разрозненностью объектов строительства;

- природной спецификой строительства (климатическими, почвенными, сезонными и иными условиями, приводящими к дополнительным и специфичным работам и (или) затратам);

- необходимостью в длительных подготовительных работах (разработке проектов, получении разрешений и т. д.);

- многообразием видов строительно-монтажных работ (СМР);

- многоступенчатостью взаиморасчетов субъектов строительства;

- иными нюансами.

Несмотря на специфичность учета в строительстве, в его основе лежат общепринятые принципы и стандартные счета. При этом у строителей:

- применяется специфичная строительная первичка (акты, журналы, сметы, справки и др.);

- формируется развернутая пообъектная аналитика;

- часто возникает необходимость в регистрации (снятии с учета) обособленных подразделений, что оказывает влияние на нюансы налогообложения и бухучета жилищного строительства;

- возникают трудности при проведении инвентаризации (связанные со спецификой применяемых материалов, разрозненностью складов и объектов и др.);

- в связи с наличием специфичных строительных расходов возникает потребность в разработке специальных учетных алгоритмов для учета отдельных видов расходов (равномерное распределение затрат во времени, возможность единовременного включения в расходы, нюансы перепредъявления расходов, компенсации и т. д.);

- существуют иные учетные особенности.

Изучите особенности бухгалтерского и налогового учета в строительстве с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О специфичных строительных расходах и применяемых при этом бухгалтерских проводках расскажем в следующем разделе.

Международная товарно-транспортная накладная CMR – расшифровка аббревиатуры и назначение документа

CMR (ЦМР) – аббревиатура, произошедшая от французского полного названия Конвенции о международных перевозках грузов с помощью автотранспорта.

Транспортная накладная CMR — это международный документ, чрезвычайно значимый для осуществления автоперевозок международного значения. Это итоговый документ, отражающий основные сведения.

Благодаря ЦМР можно понять следующую информацию:

- Сколько было товара,

- Кто именно его перевез,

- По какому маршруту перевозил,

- Согласно каким документам осуществлялась перевозка,

- Кто адресат, а кто отправлял товар,

- Сколько времени заняла доставка.

В ней же указывается на то, что за товар поступил на таможню, в каком виде, в какой день и время, когда именно его принял отправитель и в каком состоянии на момент приема был товар.

Участники автоперевозки должны иметь свои собственные дубликаты ЦМР. В данном случае речь идёт о Перевозчике, который непосредственно доставляет товар из пункта «А» в пункт «Б», Адресате, получающем товар и, собственно, Отправителе, который груз отправил.

В каких случаях нужна ЦМР

ЦМР необходима, когда выполняется несколько условий:

- Вознаграждение за перевозку предусмотрено;

- Места погрузки и выгрузки расположены в разных государствах;

- Конвенция КДПГ подписана хотя бы одним из государств, резиденты которых являются участниками сделки;

- Транспортировка груза осуществляется с помощью автомобильного транспорта.

Важно понимать, что количество ЦМР накладных должно соответствовать количеству единиц транспорта.

Если груз опасен, то отправитель непременно указывает в накладной эту опасность и описывает её характер и меры предосторожности для безопасной транспортировки данного груза.

ЦМР по своей сути является фактическим подтверждением осуществления трёхстороннего договора, который заключён между тремя сторонами, непосредственными участниками транспортировки товара на условиях конвенции КДПГ. Да и в случае судебных тяжб, именно CMR и является доказательством своевременного исполнения условий договора (или же неисполнения).

Вся основная информация из транспортных и товарно-сопроводительных документов объединена в ТТН CMR. И главный момент состоит в том, что данные из других документов и информация в ЦМР должны совпадать.

А вот случаи, когда в ЦМР и упаковочном листе, или же в ЦМР и инвойсе, в ЦМР и ТИРе данные разняться, принесут Вам массу сложностей и проблем. Особенно много неприятностей такие несовпадения способны принести тому, кто осуществляет перевозки. Поэтому, ЦМР необходимо тщательно сверять и проверять, так как в противном случае невнимательность может обойтись очень дорого.

ЦМР содержит две категории сведений:

- Первая категория — это информация, записанная в специальных графах накладной и содержащая базовые сведения о перевозке.

- Другая категория не менее важна. Она включает в себя печати и отметки, а также рукописные замечания о перевозке и её ходе.

Кроме того, существуют такое обязательное требование к форме CMR, как наличие номера.

Если груз не указан ТТН ЦМР, то он считается контрабандой.

Проводки по специфичным строительным расходам

Предварительные расходы (до подписания договора на строительство)

Нередко строительная фирма несет расходы по договору на строительство, который еще не подписан.

ОБРАТИТЕ ВНИМАНИЕ! Возможность учесть в качестве расходов будущих периодов затраты, понесенные в связи с предстоящими строительными работами, предоставляет п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н. При этом бухгалтерский учет в строительстве в 2021 году не претерпел никаких изменений.

К примеру, уплаченные вперед расходы по банковской гарантии или плату за участие в конкурсе (до подписания строительного контракта) стройфирма может учесть на счете 97 «Расходы будущих периодов».

Их признание возможно равномерно в течение срока действия гарантии только после того, как договор (контракт) на строительство будет подписан.

В момент осуществления расходов (до подписания контракта) производится запись: Дт 97 Кт 76 — учтены расходы на банковскую гарантию.

С начала выполнения работ по строительству ежемесячно в бухучете подрядчика (после подписания контракта) делаются записи: Дт 20 Кт 97 — списана часть расходов на банковскую гарантию.

В каких проводках может быть задействован счет 20 «Основное производство», см. в статье «Проводки Дт 20 и Кт 23, 10 (нюансы)».

Последующие расходы (на благоустройство территории, восстановление окружающей среды и др.)

Обычно по окончании строительных работ застройщик за счет средств инвестора производит работы по благоустройству прилегающей к законченному строительством объекту территории.

При этом затраты на произведенное до ввода в эксплуатацию объекта благоустройство относятся на увеличение расходов на строительство данного объекта: Дт 08 Кт 60 (10, 23, 25, 26, 69, 70, 76) — расходы на благоустройство отражены в стоимости объекта строительства.

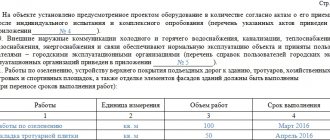

Если работы по благоустройству (озеленение, устройство тротуаров и др.) пришлось отложить по погодно-климатическим причинам, предусмотренные строительной сметой расходы такого рода включаются в стоимость строящегося объекта посредством формирования оценочного обязательства (счет 96 «Резервы предстоящих расходов»). Списание выполненных в последующем работ производится за счет данного резерва.

Для того чтобы лучше понять, как организовать бухучет в строительстве, изучайте особенности формирования и списания резервов с помощью материалов, размещенных на нашем сайте:

- «Списание резерва по сомнительным долгам — проводки»;

- «Создание резерва на оплату отпусков в бухгалтерском учете».

РАЗЪЯСНЕНИЯ от КонсультантПлюс: При признании в бухгалтерском учете созданные основные средства оценивают по первоначальной стоимости, сформированной исходя из общей суммы фактических затрат, связанных с их созданием. Это следует из ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые обязательны к применению с 2022 г., но по решению организации могут применяться и раньше. Условия для признания объектов основными средствами и перечень фактических затрат, на базе которых формируется их первоначальная стоимость, в бухгалтерском и налоговом учете не совпадают. Читайте о нюансах применения новых стандартов в строительстве в готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Определение цены работ

В ходе исполнения договора строительного подряда подрядчик производит расходы, которые наряду с причитающимся ему вознаграждением образуют цену договора (п. 2 ст. 709 ГК РФ). По общему правилу цена работ по договору строительного подряда определяется исходя из сметы (п. 3 ст. 709, п. 1 ст. 743 ГК РФ). Составленная подрядчиком смета приобретает силу и становится частью договора с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ).

Цена работы (в т. ч. и указанная в смете) может быть приблизительной или твердой. При этом если цена является приблизительной, условие об этом должно быть прямо прописано в договоре (п. 4 ст. 709 ГК РФ).

Если из условий договора вытекает, что цена является твердой, требовать ее увеличения подрядчик вправе только в случае существенного подорожания материалов, оборудования и оказываемых контрагентами услуг. При условии, что такое подорожание нельзя было предусмотреть при заключении договора (п. 6 ст. 709 ГК РФ).

Может возникнуть и обратная ситуация, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены договора (экономия подрядчика). В такой ситуации подрядчик вправе требовать оплату по цене договора при условии, что снижение расходов не повлияло на качество работ (п. 1 ст. 710 ГК РФ).

Ситуация: можно ли при заключении договора строительного подряда не составлять смету?

Ответ на этот вопрос зависит от того, за счет каких средств подрядчику оплачиваются строительно-монтажные работы.

В обязательном порядке смета составляется для объектов капитального строительства, финансируемых за счет бюджетных средств (подп. 11 п. 12 ст. 48 Градостроительного кодекса РФ).

Если объект строят за счет частных инвестиций и в договоре установлена твердая цена, то для определения цены договора составлять смету необязательно.

Ситуация: как составить смету расходов по договору строительного подряда?

Смета расходов является документом, обосновывающим расходы подрядчика по договору строительного подряда (п. 2, 3 ст. 709, п. 1 ст. 743 ГК РФ). Если работы выполняются в соответствии со сметой, то составленная подрядчиком смета приобретает силу и становится частью договора подряда с момента подтверждения ее заказчиком (абз. 2 п. 3 ст. 709 ГК РФ).

Базовым документом в области сметного нормирования в строительстве является Методика, утвержденная постановлением Госстроя России от 5 марта 2004 г. № 15/1. В соответствии с ней сметные нормативы подразделяются на:

- государственные сметные нормативы (ГСН);

- отраслевые сметные нормативы (ОСН);

- территориальные сметные нормативы (ТСН);

- фирменные сметные нормативы (ФСН);

- индивидуальные сметные нормативы (ИСН).

Об этом сказано в пункте 2.3 Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Рекомендованные образцы сметной документации приведены в приложении 2 к Методике, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1. Среди них типовые формы:

- локальной сметы;

- объектной сметы;

- сметы на проектные и изыскательские работы;

- сводного сметного расчета.

Порядок составления сметной документации прописан в разделе IV Методики, утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1.

Налогообложение в строительстве

Основной принцип, которого должны придерживаться строительные фирмы при организации своего налогового учета, — экономическая обоснованность расходов и их документальное обоснование. В этом основная взаимосвязь бухгалтерского и налогового учета в строительстве в 2021 году.

Налогообложение и бухгалтерский учет в строительстве должны быть организованы таким образом, чтобы формирующая налогооблагаемую базу по налогам информация позволяла понять:

- способы определения строительной фирмой своих доходов и расходов;

- алгоритмы формирования налогооблагаемых баз по всем видам уплачиваемых строительной компанией налогов и сборов;

- схемы формирования резервов;

- механизмы временного распределения расходов и переноса их части на последующие периоды;

- иные налоговые параметры (величину налоговых обязательств на отчетную дату и т. д.).

Нюансы налогового учета и заполнения налоговых деклараций помогут понять статьи, размещенные на нашем сайте:

- «Какой порядок заполнения декларации по налогу на прибыль (пример)?»;

- «Как ведется раздельный учет по НДС (принципы и методика)?».

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5 календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная).

Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

- Код вида операции — «Реализация товаров, работ, услуг и операции, приравненные к ней».

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «».

Итоги

Организация бухгалтерского учета в строительстве должна быть произведена так, чтобы доходы и расходы по каждому объекту строительства группировались обособленно и позволяли формировать пообъектный финансовый результат.

Для налогового учета в строительстве важно, чтоб он давал детальное представление о методиках, способах и нюансах формирования налогооблагаемых баз по налоговым обязательствам стройфирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Правовые основы возмездного оказания услуг

Правовые основы оказания услуг базируются на заключенном договоре. В новой редакции ГК РФ договору возмездного оказания услуг посвящена отдельная глава 39. Она регулирует взаимоотношения по тем услугам, чей результат не имеет материального выражения (связь, информационные, медицинские, аудиторские, ветеринарные, консультационные, по обучению), за исключением попадающих под действие глав 37-38, 40-41, 44-47, 51,53.

В общем случае, по договору заказчик обязуется оплатить, а исполнитель по заданию заказчика должен выполнить свои обязательства. Некоторые же виды деятельности в сфере обслуживания основываются на специальных нормативных актах. Например, в образовательной отрасли или в охранной деятельности.